- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 望山/作者 西洲 映蔚/风控

过去20年来,深耕高端热泵市场的广东芬尼科技股份有限公司(以下简称“芬尼科技”),以OEM的合作模式在全球范围内分销其产品和技术。颇具特色的是,回溯历史,2006年,芬尼科技开启创立“裂变式创业”发展模式,而后“裂变”出多个事业部和公司。

发展至今,芬尼科技拟冲击资本市场,其中募资超两亿元来补血,而这背后,芬尼科技资产负债率高于同行均值,无长短期借款,账面货币资金超3亿元。此外,芬尼科技三名前员工成立经销商并与之合作,但该三家经销商设立及与芬尼科技合作时,三人尚在芬尼科技任职。蹊跷的是,其中一家经销商的实控人张波从芬尼科技离职多年后,却以芬尼科技华北运营中心总经理的身份出席活动,令人费解。此外,芬尼科技招股书关于张波持有权益客户的情形,涉嫌选择性披露。

一、分红两千万元且无长短期借款,账上“趴着”逾3亿元反募资补血

“补充流动资金”项目,是企业为缓解营运资金紧缺,根据经营真实情况而测算所需补充资金额度。

然而,芬尼科技报告期内多项财务指标或预示其“不差钱”,资产负债率高于同行均值,无长短期借款,账面货币资金超3亿元,且报告期内分红超两千万元。在此情形下,芬尼科技此番上市反募资“补血”。

1.1 近三年营收净利均逐年上升,拟募集2.18亿元用于补充流动资金

关注芬尼科技的业绩情况。

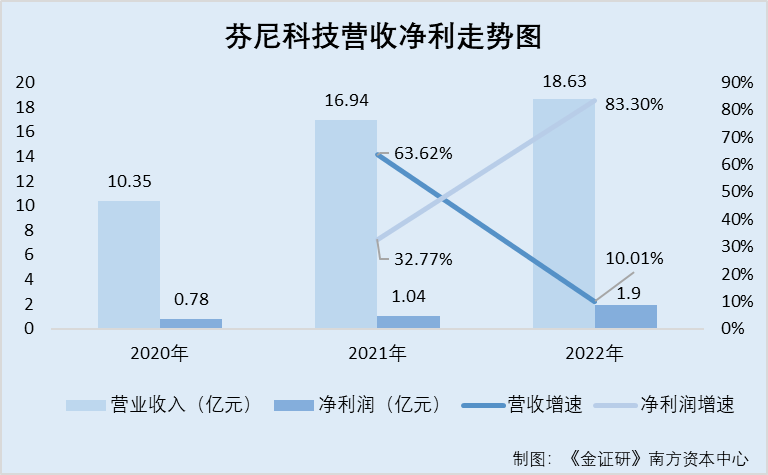

据芬尼科技签署日为2023年6月27日的招股说明书(以下简称“招股书”),2020-2022年,芬尼科技的营业收入分别为10.35亿元、16.94亿元、18.63亿元。2021-2022年,芬尼科技的营业收入增长率分别为63.62%、10.01%。

2020-2022年,芬尼科技的净利润分别为0.78亿元、1.04亿元、1.9亿元。2021-2022年,芬尼科技的净利润增长率分别为32.77%、83.3%%。

可见,近年来,芬尼科技的营业收入、净利润均逐年增长。

此外,招股书显示,芬尼科技本次发行上市申请适用《深圳证券交易所股票上市规则(2023年修订)》的上市标准为第3.1.2条第一项标准:“最近三年净利润均为正,且最近三年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近三年经营活动产生的现金流量净额累计不低于1亿元或者营业收入累计不低于10亿元”。

此次芬尼科技冲刺深交所主板,其中募资补血的合理性或遭拷问。

据招股书,本次上市,芬尼科技拟募资8.5亿元,分布投入“芬尼清洁能源装备制造产业园项目”、“热泵部件制造项目”、“芬尼数字化信息化管理升级项目”、“芬尼营销服务网络升级及品牌建设项目”、“补充流动资金项目”。其中,“补充流动资金项目”拟投入募资额2.18亿元。

然而,纵观各项财务指标,芬尼科技或“不差钱”。

1.2 资产负债率低于同行均值,2020-2022年各年末芬尼科技无长短期借款

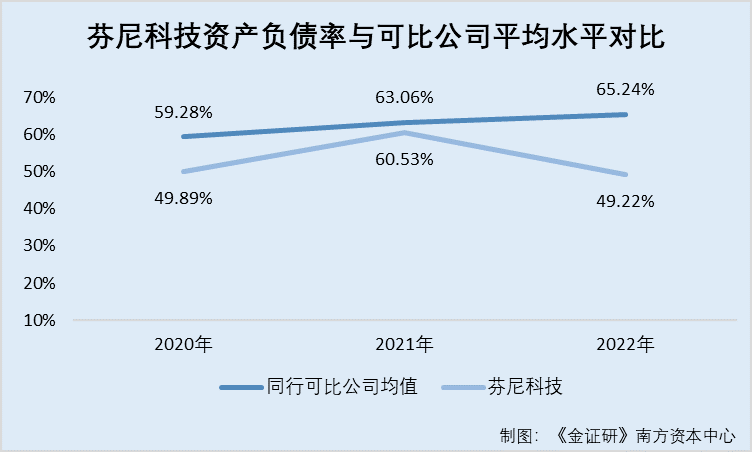

据招股书,2020-2022年年末,芬尼科技的资产负债率分别为49.89%、60.53%、49.22%。

此次上市,芬尼科技选取的同行业可比公司为美的集团股份有限公司、珠海格力电器股份有限公司、海尔智家股份有限公司、广东华天成新能源科技股份有限公司、深圳市派沃新能源科技股份有限公司、广东同益空气能科技股份有限公司。

2020-2022年年末,芬尼科技上述同行业可比公司的资产负债率均值分别为59.28%、63.06%、65.24%。

显然,芬尼科技的资产负债率低于同行业可比公司均值。

对此,芬尼科技亦在招股书中表示,其资产负债率低于同行业可比公司均值,短期及长期债务水平较低,偿债能力较强。

从负债结构来看,据招股书,2020-2022年各年末,芬尼科技均无长、短期借款。2020-2022年各期末,芬尼科技一年内到期的非流动负债分别为0元、1,392.43万元、1,322.96万元。

可见,报告期内,芬尼科技或尚未面临偿债压力。

1.3 2022年财务费用为-944.9万元,同年利息收入-114.49万元

再来关注芬尼科技的财务费用情况。

据招股书,2020-2022年,芬尼科技的财务费用分别为1,508.39万元、1,365.19万元、-944.9万元。

其中,2020-2022年,芬尼科技的利息支出分别为0元、282.31万元、335.51万元,利息收入分别为-91.07万元、-94.76万元、-114.49万元。

不仅如此,芬尼科技账上还“趴着”超3亿元货币资金,且2021年曾大额分红。

1.4 截至2022年末“手握”超三亿元货币资金,累计分红逾两千万元

据招股书,2020-2022年各期末,芬尼科技的货币的资金分别为2.59亿元、2.58亿元、3.68亿元。

2020-2022年,芬尼科技的经营活动产生的现金流量净额(以下简称“经营性净现金流”)分别为1.48亿元、1.86亿元、2.11亿元;同期,芬尼科技的现金及现金等价物余额分别为2.35亿元、2.25亿元、3.41亿元。

即是说,截至2022年末,芬尼科技的货币资金、现金及现金等价物余额均超3亿元。

不仅如此,报告期内芬尼科技还发放超两千万元现金分红。

据招股书,2021年,芬尼科技进行了现金分红,现金分红金额为2,341.15万元。

至此不难发现,芬尼科技“手握”超3亿元货币资金,且并无大额负债,报告期内进行了逾两千万元的现金分红。同时,芬尼科技2022年末的财务费用为负值。在此背景下,芬尼科技拟募资2.18亿元用于补充流动资金,合理性存疑。

二、向前员工经销商销售毛利率“偏低”,员工已离职多年却以分公司总经理出席活动

上市公司通过多种方式将关联交易非关联化,内在动机主要体现在两个方面:一是进行机会主义的盈余管理;二是“隧道挖掘”上市公司利益。

反观芬尼科技,其三名前员工在任职芬尼科技期间,即成立了三家经销商与芬尼科技达成合作,并逐渐发展成为芬尼科技的省级经销商,并且芬尼科技对该三家经销商的销售毛利率低于其他经销商。而令人费解的是,芬尼科技披露称,其中一家经销商的实控人张波已于2011年离职芬尼科技,而后张波仍“现身”芬尼科技分公司。

2.1 2007年起陆续解散全国各区域直营办事处,称部分员工转型成为经销商

据出具日为2023年6月27日的《关于广东芬尼科技股份有限公司首次公开发行股票并在主板上市申请文件的审核问询函之回复报告》(以下简称“首轮问询回复”),芬尼科技子公司广东芬尼克兹节能设备有限公司(以下简称“芬尼节能”)为了大力开拓国内商用热泵市场,自2005年开始陆续在国内各地成立了归属于芬尼科技销售部门管理的华北办事处、山东办事处、湖南办事处等区域性销售分支机构,希望通过一系列本地化运作提升品牌形象,促进销售业绩提升。

经过一段时间运营后,直营办事处销售推广模式的弊端逐步显现,员工积极性不高,客户满意度及品牌美誉度未能显著提升。为有效激发人员的主观能动性,积极拓展国内下沉市场,芬尼科技2007年起陆续解散了全国各区域直营办事处,直营办事处员工相应自谋职业,其中部分地区的办事处员工转型成为芬尼科技的经销商。

其中包括北京中能恒业能源科技有限公司(以下简称“北京中能恒业”)、山东中能恒业能源科技有限公司(以下简称“山东中能恒业”)、湖南丰谊能源科技有限公司(以下简称“丰谊能源”)三家前员工经销商。

也就是说,按照芬尼科技问询回复的说法,三家前员工经销商系“先解散直营办事处后转型”。

然而,《金证研》南方资本中心研究发现,三家前员工经销商成立及与芬尼科技合作时,三名员工或并未从芬尼科技离职。

2.2 北京中能恒业等三家前员工经销商成立时,张波等员工未从芬尼科技离职

据招股书,芬尼科技成立于2011年3月15日。

首轮问询回复显示,北京中能恒业由芬尼科技前员工张波成立,成立时间为2008年6月,北京中能恒业与芬尼科技合作时间为2009年4月,张波从芬尼科技离职的时间为2011年3月。

此外,山东中能恒业由芬尼科技前员工周文兴成立,成立时间为2011年8月,山东中能恒业与芬尼科技合作时间为2011年11月,周文兴从芬尼科技离职的时间为2011年12月。

此外,丰谊能源由芬尼科技前员工戈盾成立,成立时间2011年7月,丰谊能源与芬尼科技合作时间为2011年10月,戈盾从芬尼科技离职的时间为离职时间为2011年12月。

即上述三家经销商由芬尼科技前员工成立,而前述经销商成立时相关员工尚未从从芬尼科技离职。

对此,芬尼科技解释称,北京中能恒业、山东中能恒业和丰谊能源成立时间早于前员工离职时间,且芬尼科技与其合作时间早于前员工离职时间的原因,主要系上述前员工没有创业经验,为打消其创业顾虑,芬尼科技设定过渡期允许其先尝试拓展经销业务所致以及保留了较短时间供其办理工作交接和离职手续等准备工作所致。

也就是说,三家前员工经销商的成立及与芬尼科技的合作时间,均早于员工离职时间。对此,芬尼科技称系设定过渡期允许先尝试拓展经销业务等原因导致。

事实上,上述经销商或“专门”为芬尼科技服务,芬尼科技对其销售的毛利率,低于非前员工经销商。

2.3 三家前员工经销商向芬尼科技采购金额占各自采购总额的100%,四家省级经销商中占三席

据招股书,芬尼科技根据销售规模及代理区域将经销商划分为省级经销商和普通经销商两类。2020-2022年,芬尼科技省级经销商数量分别为4家、4家、5家。同期,前员工经销商北京中能恒业、山东中能恒业、丰谊能源在芬尼科技省级经销商中占3席。

关注三家前员工经销商的采购情况。

据芬尼科技签署日为2023年3月1日的招股说明书(以下简称“2023年3月版招股书”),2019-2021年及2022年1-6月期间,北京中能恒业、山东中能恒业、丰谊能源采购芬尼科技产品金额占各自采购总额的比例均为100%。

不难看出,在2019-2021年及2022年1-6月期间,上述三家前员工经销商均为芬尼科技的省级经销商,且仅经销芬尼科技的产品,是否为芬尼科技“服务”?

在此背景下,芬尼科技对上述前员工经销商销售的毛利率低于其他经销商。

2.4 三家前员工经销商销售毛利率均低于其他经销商,称省级经销商享价格优惠

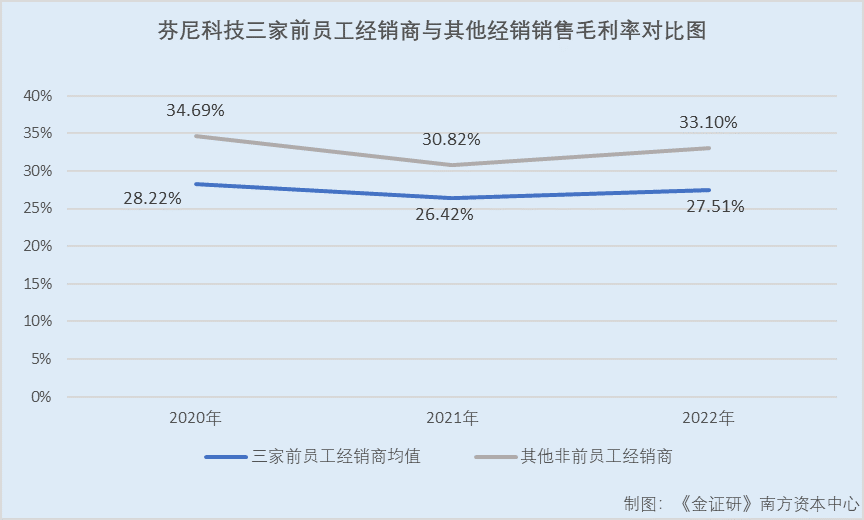

据招股书,2020-2022年,芬尼科技对北京中能恒业的销售毛利率分别为30.08%、29.89%、30.75%;对山东中能恒业的销售毛利率分别为29.19%、26.98%、26.94%;对丰谊能源的销售毛利率分别为25.39%、22.38%、24.85%。

同期,芬尼科技对其他经销商的毛利率均值分别为34.69%、30.82%、33.1%。

显然,芬尼科技对上述前员工经销商的销售毛利率,低于其他经销商。

对此,芬尼科技亦做出解释,对上述经销商销售毛利率低的原因,一方面是因为上述经销商需要承担其销售区域范围内的产品品牌推广、分销渠道的开发、产品安装指导和售后技术服务等职能,可以享受省级经销商价格体系,导致毛利率较低;另一方面因为其销售产品包含毛利率较低的商用产品,使得其综合毛利率存在一定差异。

基于上述种种“异象”,芬尼科技的解释是否能够令人信服?

而问题并未结束。前述提及的前员工张波,或并未从芬尼科技离职。

2.5 2020年6月与金鼎地产签订合作协议,张波作为芬尼科技北京分公司总经理出席

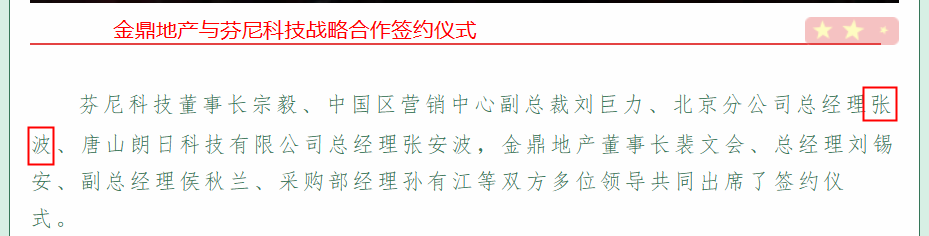

前述可知,芬尼科技称,北京中能恒业实控人张波已于2011年3月离职。奇怪的是,此后芬尼科技签署合作协议时出席的代表还有张波的“身影”。

据认证主体为唐山市冀东金鼎房地产开发有限公司的微信公众平台“大金鼎”于2020年6月20日发布的“金鼎地产与芬尼科技签订战略合作协议”内容,芬尼科技董事长宗毅、中国区营销中心副总裁刘巨力、北京分公司总经理张波、唐山朗日科技有限公司总经理张安波,金鼎地产董事长裴文会、总经理刘锡安、副总经理侯秋兰、采购部经理孙有江等双方多位领导共同出席了签约仪式。

通过该则信息不难发现,截至上述信息发布日期2020年6月,张波或仍系芬尼科技北京分公司的总经理。

2.6 2022年,张波以芬尼华北运营中心总经理身份出席剪彩仪式

不仅如此。

据节能协会热泵专业委员会官网于2022年9月2日发布的“芬尼北京顺义区旗舰店盛大开业”内容,2022年8月5日,由广东芬尼电器技术有限公司(以下简称“芬尼电器”)总经理田亮,芬尼华北运营中心总经理张波,芬尼科技董事长宗毅,芬尼华北运营中心区域经理郑晓业等人共同完成开业剪彩仪式。

需要指出的是,截至招股书签署日2023年6月27日,芬尼电器系芬尼科技的控股子公司。

而招股书显示,“芬尼克兹”为芬尼科技旗下品牌,张波是北京中能恒业的执行董事兼总经理。

需要说明的是,芬尼科技在招股书及首轮问询回复中,或均未提及华北运营中心或芬尼科技华北分公司的相关信息。

上述情形看出,报告期内,芬尼科技三家前员工经销商均存在单独服务芬尼科技的情形,而毛利率也存在异常。芬尼科技称前员工经销商北京中能恒业的实控人张波已于2011年3月离职,“蹊跷”的是,自2020年与2022年,张波却曾以芬尼科技华北运营中心总经理的身份出席活动。在此情形下,北京中能恒业作为前员工经销商与芬尼科技合作,是否合理?张波是否尚未从芬尼科技离职?而北京中能恒业是否实为受芬尼科技控制?种种疑问,尚待解答。

上述问题仅为“冰山一角”。芬尼科技与张波的联系,或并非仅通过北京中能恒业实现。

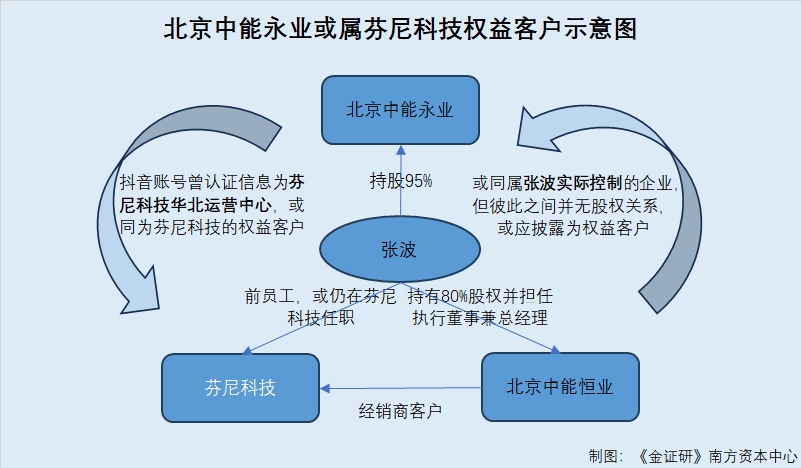

在招股书中,芬尼科技披露了张波在内的前员工持有的权益客户情况,张波持有的权益客户仅有北京中能恒业。事实上,还有一家与北京中能恒业名称接近的企业“隐而未披”。

3.1 招股书披露,前员工张波持有的权益客户仅有北京中能恒业一家

虽然芬尼科技将张波认定为前员工,但芬尼科技招股书仍披露其持有权益客户的情况。

据招股书,前员工持有权益客户的基本情况列表中,张波持有的权益客户仅有北京中能恒业,张波系北京中能恒业的股东,持股比例为80%,同时担任执行董事兼总经理。

这意味着,按照芬尼科技的信披,除北京中能恒业外,张波未持有其他权益客户。

而事情或并非如此“简单”。

3.2 截至2023年9月,北京中能永业自称系芬尼科技华北运营中心

据认证主体为北京中能永业能源科技有限公司(以下简称“北京中能永业”)的抖音号“PHNlX.HuaBei”,截至查询日2023年9月26日,该抖音号账号名称为“芬尼空气源”,头像为“PHNIX芬尼”。账号简介中自称系芬尼华北运营中心。

需要说明的是,截至查询日2023年10月8日,该抖音账号将“芬尼华北运营中心”的简介删除。

据抖音企业号账号资料审核规则,关于认证信息的特殊规定,使用品牌信息,须提供商标、授权书等证明材料。关于账号简介的特殊规定,简洁、清晰地描述真实、准确的企业信息、企业文化、品牌活动等,突出特色优势。

不难看出,北京中能永业的账号使用了“芬尼”的品牌信息,按照抖音企业号账号资料审核规则,或说明芬尼科技对北京中能永业给予了授权,北京中能永业或为芬尼科技的经销商客户。

在此背景下,北京中能永业或是由芬尼科技的前员工张波控制。

3.3 北京中能永业与北京中能共用电话,或同样系张波控制的企业同属权益客户

据市场监督管理局公开信息,截至查询日2023年10月8日,北京中能永业的股东为张波、梁春华,持股比例分别为95%、5%。

据北京中能永业2022年度报告,2022年,北京中能永业的企业联系电话为139******88。

经《金证研》南方资本中心通过“支付宝”实名认证系统验证,联系电话139*****88的机主,系张波。

结合公开信息可知,北京中能永业的股东以及企业联系电话的机主均为张波,张波或系北京中能永业实控人。而北京中能永业的张波与北京中能恒业的实控人张波,或为同一人。

事实上,信披工作评价对上市公司信披真实性、准确性提出新要求。

3.4 2023年8月,信披工作评价对上市公司信披真实性、准确性提出新要求

据深圳证券交易所2023年8月4日发布且现行有效的《深圳证券交易所上市公司自律监管指引第11号——信息披露工作评价(2023年修订)》(以下简称“信披工作评价”)第七条,深交所对上市公司信息披露的真实性进行评价,重点关注下列方面:披露的信息是否以客观事实或者具有事实基础的判断和意见为依据;披露的信息是否如实反映客观情况,是否存在虚假记载或者不实陈述。

第八条指出,深交所对上市公司信息披露的准确性进行评价,重点关注下列方面:披露的信息是否出现关键文字或者数字错误,错误的影响程度;披露的信息是否存在歧义、误导性陈述。

第九条指出,深交所对上市公司信息披露的完整性进行评价,重点关注下列方面:披露的信息是否完整,是否存在重大遗漏;提供的文件是否齐备。

简而言之,根据公开信息,前员工张波持有的权益客户或不止北京中能恒业一家。通过认证账号可知,北京中能永业或系同样由前员工张波控制,且其曾自称系芬尼华北运营中心,或系芬尼科技的经销商,上市前夕又“匆匆”更改相关简介内容。至此,北京中能永业或同样为芬尼科技的经销商客户。而芬尼科技招股书及首轮问询回复等文件或均未提及该企业。至此,芬尼科技招股书关于前员工持有权益客户的情形,是否存在选择性披露的嫌疑?或该“打上问号”。

睹瓶中之冰,而知天下之寒。上市背后,芬尼科技未来能否取得资本市场认可?犹未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。