- 微信

微信扫一扫

微信扫一扫 - 搜索

有的投资者在刚开始接触基金时,就一头扎进基金市场中“看业绩选基金”,然而对债券基金认识,却仅仅停留在“债券基金”这个名称上,而对债券是什么、债券如何为投资者带来收益、债券基金怎样运行等却全然不知。而有的投资者在选择债券基金时,仅因为“名字好听”“收益高”就“剁手”买进,这真的是投资债券基金的好方法吗?

接下来,我们就债券是什么、债券有什么特征、债券市场和债券的风险这四个方面,将与债券及债券投资相关的底层逻辑梳理一遍。

一、债券的定义及其构成要素

1、债券,一种标准化的“借条”

资金是企业运行的“血液”,当企业的生产经营规模扩大到一定程度出现现金需求时,它们可以通过债务性融资和权益性融资两种方式获得资金。而发行债券,则是企业债务性融资的一种重要方式。

发行债券的主体,并不局限于企业,政府、银行和企业都可以发行债券。而债券本身,则是各发行主体依照法定程序发行、约定在一定期限内还本付息的有价证券。也就是说,我们可以将债券视为政府、银行、企业开出的一种具有标准格式的“借条”。

既然债券“依照法定程序发行”,又具有“标准格式”,那么如果投资者想要投资债券或与债券相关的投资工具,就需要认真地将债券的各类信息“审视”一遍了。

2、信息“格式化”,等级“字母化”

一般而言,债券都会有5个基本要素,即发行人、面值、到期期限、票面利率和信用等级。

债券的发行人是发行债券并进行筹资的主体,国内常见的债券发行人有中央及地方政府、中央银行、金融机构和企业法人等。不同的发行人有着不同的信用水平,信用等级较低的发行人,其无法按期还本付息的风险(也叫做“违约风险”)会更高。通常来说,国债的信用等级较高,而由企业法人发行的企业债券信用等级则较低。

债券的面值即债券的票面价值,是发行人承诺债券到期还本付息时的“本”的多少,也是计算利息的依据,通常来说,国内债券的面值为100元。

债券的到期期限回答了发行人“借多久”的问题,其是从开始计算利息到还本付息的时间。而债券的票面利率,则是计算发行人需要还多少利息的依据。债券的票面利率有多种形式,有的债券采用到期一次性按票面利率还本付息的方式支付利息,有的债券则按季度/半年/年等期间分次按票面利率支付利息。期限越长、风险越高的债券,其票面利率通常会越高。

最后,是债券的信用等级,它由权威的债券评级机构根据债券发行人的财务状况及经营状况,按一定标准判定得出的指标。国内债券的信用等级一般用A、B、C三个字母来划分,AAA等级的债券风险最小,安全性最高,其次是AA等级、A等级、BBB等级等,以此类推,C等级的债券风险性最高,安全性最低。

3、债券的“溢价”“平价”“折价”发行

一般而言,债券的票面价值和票面利率在发行前就已经固定。假设某一年期债券的票面价值是100元,票面利率是5%。如果债券发行之前,市场的利率为6%,那投资者可能就不会愿意以100元的价格买入利率为5%的债券。这时候,债券的发行人会将发行价格调低,以将债券的实际利率调到与市场利率相当的水平。这种债券在发行时,因其发行价格低于票面价格,因此被称为“折价发行”

相反,当市场利率低于债券的票面利率时,发行人不愿意以原价发行,这时候,发行人或会将债券的价格调高,以降低债券的实际利率。这种发行价格高于票面价格的情况,被称为“溢价发行”。

二、除未到期即可“变现”外,债券还有哪些特征?

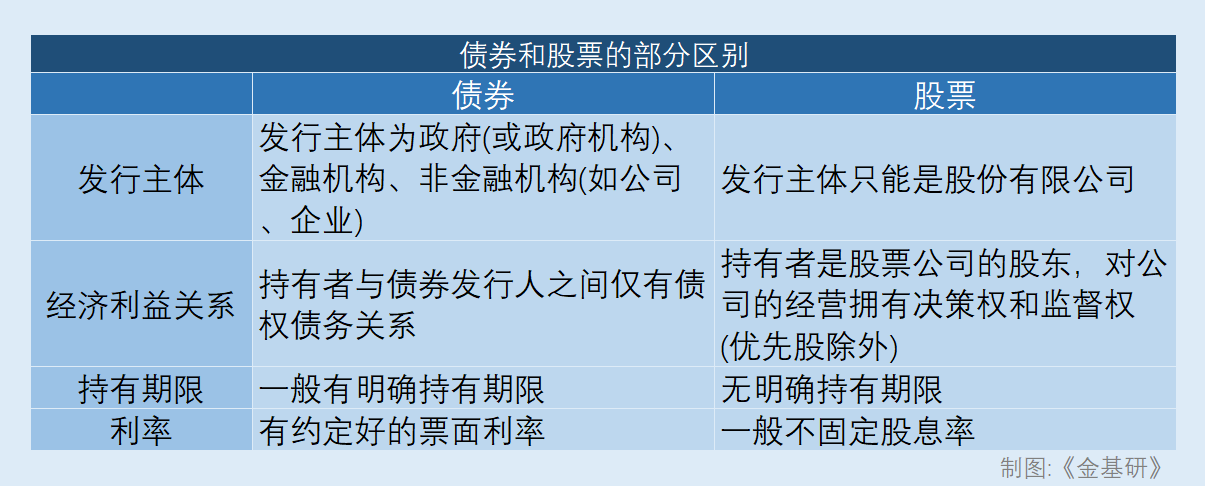

与股票一样,债券也是证券市场上基础和主要的证券品种,作为直接融资工具,债券是一种债权债务凭证,通常定期还本付息,且可以转让,这与作为一种所有权凭证且不还本付息的股票有一定区别。

一般而言,债券具有偿还性、流动性、收益性和风险相对较低四个特征。

债券的偿还性是指,债券的发行人需要按照约定到期偿还本金并支付利息。而流动性是指,债券一般都可以在市场上自由转让,也就是说,债券持有人不必等到债券到期后再按约定收回本金和收取利息,可以在债券未到期之时在市场上将其转让变现。

而债券的收益性则是,债券持有人除了可以获得利息收入,还可以在市场上将债券转让获得差价收入。债券的利息收入是较为稳定的收入来源,而差价收入则受债券的市场价格影响。

另外,相比股票,债券还具有投资风险较低的特点。由于债券的票面利率、利息及本金的支付时间在债券发行之前就已经确定,因此债券的收益相对稳定,且其市场价格波动较小,在债务人破产时,债券持有人可以先于股权持有人索取剩余资产。因此,债券是一种风险较低的投资工具。

既然债券是一种风险较低的投资工具,那么市场上又有哪些种类的债券呢?

目前,国内市场上的债券种类较多,同一债券按照不同的分类方式可以被划分为不同类型的债券,而常见的分类方式有根据发行主体分类、根据信用状况分类和根据偿还期限分类等。

1、按发行主体划分

根据发行主体的不同,我们可以将债券分为政府债券、金融债券和公司债券三种。

政府债券的发行主体是政府,而政府债券又可以被分为国债和地方政府债。

国债是中央政府为筹集财政资金所发行的债券,其发行一般是为了弥补财政赤字或用来投资公共设施及重点建设项目。与不能轻易变动的税收相比,国债较为灵活和便捷。而地方政府债则是由各级地方政府、地方公关机构发行的债券,其发行一般是为了筹集地方建设用的资金。

金融债券的发行主体是银行或其他金融机构。可以分为由央行发行的央行票据、由政策性银行发行的政策性金融债、由商业银行发行的商业银行债券和由非银行金融机构法人发行的非银行金融债券等。

国内市场上另一类常见的债券是公司债券,由具有法人资格的企业发行的债券为企业债,其发行主体多为国企,而由有限责任公司和股份有限公司发行的债券,则被称为公司债。

此外,公司债券中还有由具有法人资格的非金融企业发行的短期融资券和由具有法人资格的非金融企业发行的中期票据。

2、按信用状况划分

按是否会受到市场利率和信用风险的影响,可以将债券划分为利率债和信用债两种。

利率债包含国债、地方政府债、政策性金融债、央行票据等,这类债券基本上不会出现信用风险,但其价格对市场利率变动的敏感性较高。一般而言,在市场利率上升时,利率债的价格会下降。

而信用债除了会受到市场利率的影响外,还会受到信用风险的影响。当债券发行人的资质下降,还本付息存在一定困难时,其价格就有可能会受到冲击。信用债包括企业债、公司债、短期融资券、中期票据等。

3、根据偿还期限分类

前面提到,债券在发行之前就已经将期限确定下来,而按照债券所约定的期限,我们可以将债券分为短期债券、中期债券和长期债券。且债券的期限与债券的风险关系密切,期限越长的债券预期收益越高,其价格波动也会越明显。

三、债券的三个市场,哪个是“批发市场”?哪个可以零售?

既然债券持有人可以在偿还期限之前将债券转让变现,那么债券的转让就需要有一个场所来进行。

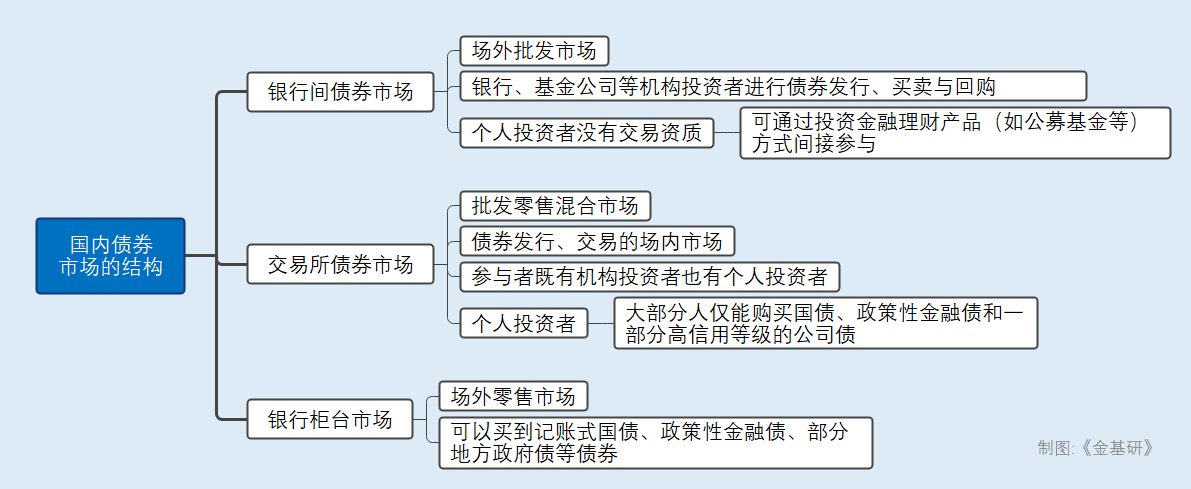

国内债券的市场可分为场内市场和场外市场,其中,场内市场是指交易所债券市场,包括上交所和深交所;而场外市场则包括银行间债券市场和银行柜台市场。

银行间债券市场是国内债券市场的主体。在银行间债券市场中,银行、基金公司等机构投资者进行债券的发行、买卖和赎回,单笔交易规模大,是债券的“批发市场”。央行数据显示,2022年10月,国内银行间债券市场现券的成交金额达到19.6万亿元,是当月债券市场总交易量的90.7%。值得注意的是,个人投资者没有参与银行间债券市场交易的资质,但可以通过投资金融理财产品(如公募基金等)来间接参与银行间债券市场的交易。

另外,交易所债券市场是场内市场,是债券发行、交易的场所,交易主体包括了机构投资者和个人投资者,是一个“零售与批发混合市场”。

对于个人投资者而言,如果需要在交易所债券市场进行债券交易,首先要开立一个场内交易账户,之后再像买卖股票一样在交易所买卖债券。但由于资金量和资质的限制,大部分个人投资者只能购买国债、政策性金融债和一部分高信用等级的公司债。

对于购买过国债的投资者而言,“银行柜台市场”这个名字或并不陌生。银行柜台市场是进行债券交易的场外零售市场,只能进行现券交易,且参与者被限定为个人投资者。

在银行柜台市场,投资者可以买到记账式国债、政策性金融债和部分地方政府债等债券。近年来,随着银行营业网点柜面、电子银行(包括网上银行和手机银行)等渠道的出现,个人投资者参与债券投资的门槛已经了降低不少,且通过这些途径进行债券投资,方便且快捷。

四、价格变动与市场利率相反,债券的四类风险你了解了吗?

“市场有风险,投资需谨慎”几乎是投资者耳熟能详的一句话。虽然债券是一种风险较低的投资工具,但其风险并不完全为0。

一般而言,债券的收益率会受到市场利率、发行人信用、流动性和通货膨胀等因素的影响。而债券的风险则主要有利率风险、信用风险、流动性风险和通货膨胀风险四类。

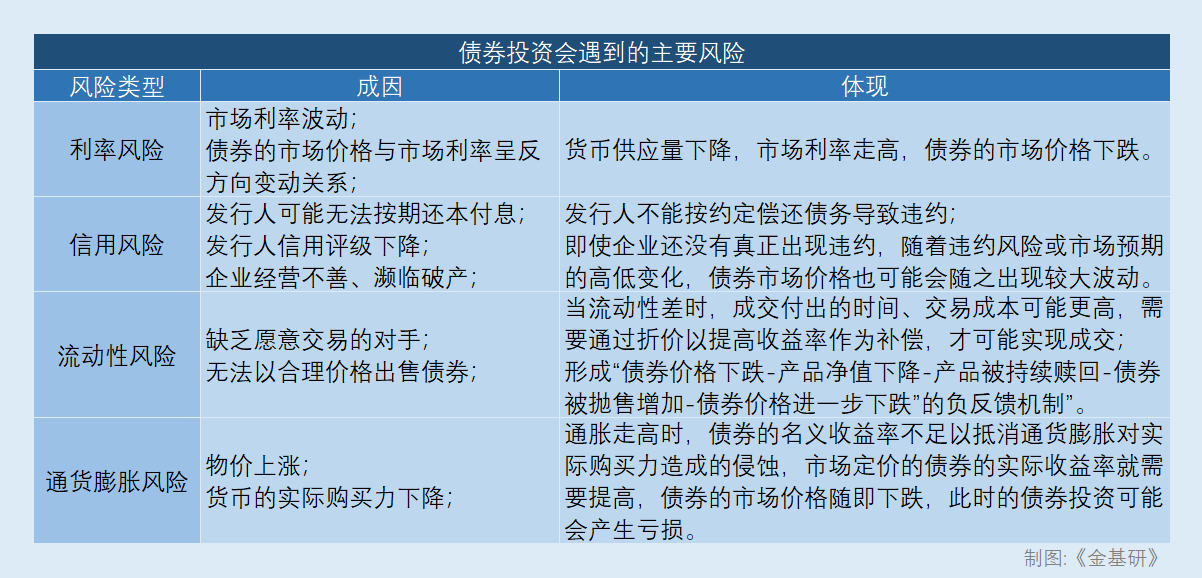

具体来看,利率风险是指市场利率波动引起债券价格波动的风险。由于债券的市场价格与市场利率的走向呈现出反向的变动关系,当市场利率走高时,债券的市场价格反而会降低。

另外,市场利率的变动,也有可能是由货币政策的调整引起的,当央行实施降准、降息等宽松的货币政策时,货币的供应量上升,市场利率走低,此时债券的市场价则可能会上涨。

而债券的信用风险,是指发行人不能按照约定按期偿还债务所带来的违约风险。其中包括发行人可能存在无法但其还本付息的风险,及因发行人信用评级下降所导致的债券市场价格的下跌。

由于债券本身具有到期期限,而债券市场或债券持有人的结构会因市场变化而变化,发行人的信用评级发生变化时,债券的流动性(即及时转让债券的可能性)或会因此受到影响。在这种情况下,债券持有人可能会因一时间无法找到愿意交易的对手或无法以合理的价格出售债券,而遭受损失。这种因缺乏愿意交易的对手、无法以合理价格出售债券从而遭受损失的风险,就是债券的流动性风险。

最后,在通货膨胀发生时,债券持有人还有可能会面对通货膨胀风险。

在通货膨胀发生时,物价上涨,货币的购买力下降,“钱变得不值钱了”,债券的名义收益率不足以抵消通货膨胀所带来的对货币购买力的侵蚀,债券的实际收益率就需要提高,其市场价格随即下跌,此时,债券持有人就有可能会蒙受损失。

以上,我们从债券是什么、债券有什么特征、债券市场的构成和债券的风险四个方面梳理了一遍关于债券的一部分信息。简而言之,债券具有多种类型,而投资债券的风险并不为0,个人投资者在参与债券投资前,应当要对债券的风险-收益特征有较为清晰的理解、认知和预期,同时应当保持理性,根据自己的投资需求和风险承受能力来选择合适的产品。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。