- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心-财报解读 金木/作者 书眠/风控

2023年2月,泛远国际控股集团有限公司(以下简称“泛远国际”)第一次向香港联交所递交招股书,时隔半年时间,即2023年9月泛远国际再度向港交所递交招股书,而其前次招股书已处于失效状态。

冲击上市背后,泛远国际的盈利能力或遭拷问,其营收、净利均陷入“开倒车”的窘境,且其市占率仅0.03%。另一方面,泛远国际近八成收入来源于端到端跨境配送业务,其中,2022年,泛远国际通过标准配送服务寄往北美的包裹数量同比减少七成。此外,泛远国际对第一大供应商的采购占比逐年攀升的另一面,其主要客户及供应商存重叠,且与泛远国际交易额合计超十亿元。

一、行业前五参与者占1.6%的市场份额,泛远国际市占率仅0.03%

作为跨境电子商务物流服务供货商,泛海国际总部设于中国,主要从事提供端到端跨境物流服务。

据泛远国际最后实际可行日为2023年8月31日的招股书(以下简称“招股书”),泛远国际在境内的运营实体系杭州泛遠國際物流有限公司(以下简称“杭州泛远”),成立于2004年8月26日,主要从事提供以跨境物流及全球仓储服务为基础的物流解决方案服务。

上市背后,泛远国际或面临激烈的行业竞争环境。

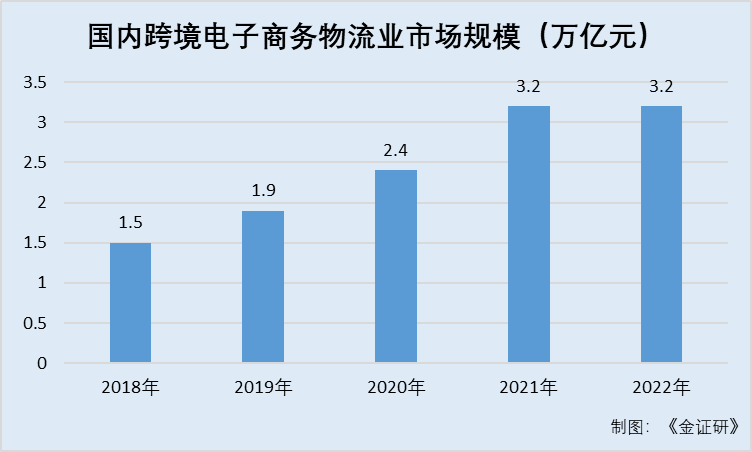

据招股书,2018-2022年,国内跨境电子商务物流的市场规模分别为1.5万亿元、1.9万亿元、2.4万亿元、3.2万亿元、3.2万亿元,复合年增长率为20.4%。

可见,国内跨境电子商务物流行业的市场规模自2022年起增速有所回落,但整体仍保持增长趋势。

而据招股书,国内的跨境电子商务物流业竞争激烈且分散。而泛远国际要与现有市场参与者及可能加入市场的新参与者竞争,其中包括其他跨境电子商务物流服务供应商。

按2022年跨境电子商务物流服务产生的收益计,跨境电子商务物流服务供应商的五大本地参与者占市场份额总额的1.6%。

在此背景下,泛远国际的市占率不足0.1%。

2022年,按跨境电子商务物流收益计,泛远国际在国内本地跨境电子商务物流服务供应商中排名介乎25名至30名,其收益10亿元占市场份额的0.03%。

此外,泛远国际表示,其竞争对手可能拥有有更广泛的服务或网络覆盖范围、更先进的科技基建、更广的客户层、与业务及策略伙伴更牢固的关系、更高的品牌知名度及更多资本、投术及市场推广资源。在竞争激烈的行业营运下,倘若无法进行有效竞争,其业务及盈利能力或会受损。

简言之,2022年,泛远国际市占率仅0.03%,且还面临行业竞争加剧的考验。

二、议价能力有限业绩“双降”,净现比不足1

经营业绩是直观反映由企业经营活动而带来的整体财务状况与经营成果。而近年来,泛远国际的营收及净利润呈下滑趋势。

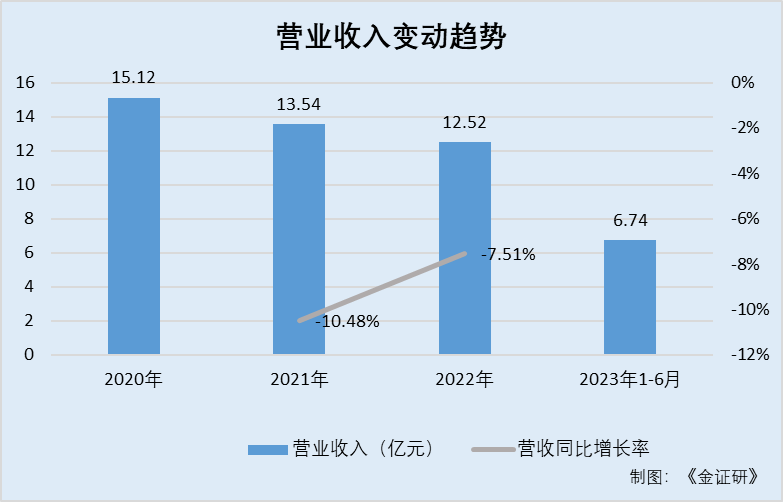

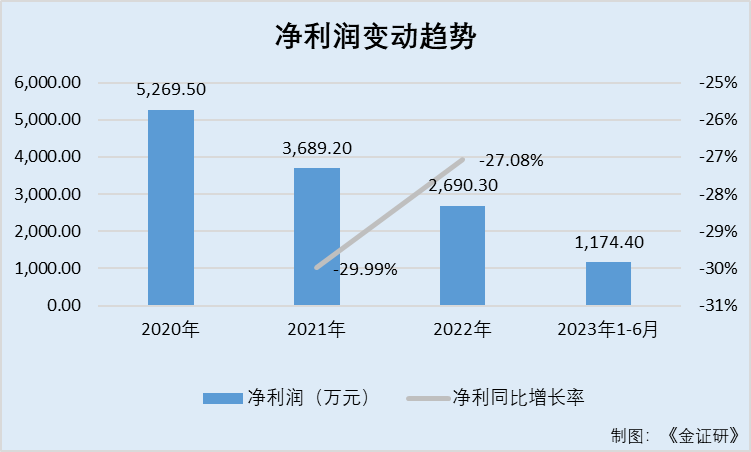

据招股书,2020-2022年及2023年1-6月,泛远国际营业收入分别为15.12亿元、13.54亿元、12.52亿元、6.74亿元,净利润分别为5,269.5万元、3,689.2万元、2,690.3万元、1,174.4万元。

即2021-2022年,泛远国际的营业收入同比增长率分别为-10.48%、-7.51%,净利润同比增长率分别为-29.99%、-27.08%。

到了2023年上半年,泛远国际的营业收入及净利润分别同比增长10.52%、-16.68%。

可见,2021-2022年,泛远国际营收和净利润呈现负增长,且2023年上半年,其业绩仍陷入增势疲软的窘境。

而另一方面,泛远国际的净现比不足1。

据招股书,2020-2021年及2022年1-6月,泛远国际的经营活动产生的现金流量净额分别为10,270万元、868.7万元、2,343.7万元、102,700万元、-5,807.4万元。

即测算可知,2020-2021年,泛远国际的经营性净现金流占净利润的比值分别为1.95、0.24、0.87。

不难看出,2021-2022年,泛远国际的净现比不足1。

此外,泛远国际的净利润率下滑。

据招股书,泛远国际净利润率分别为3.5%、2.7%、2.1%、1.7%。

此外,泛远国际在招股书中表示与上游供应商的议价能力有限。而且泛远国际主要在竞争激烈及分散的跨境电子商务物流业营运,而其低毛利率及净利润率与行业一致。

对此,招股书显示,泛远国际的竞争对手或会采取更积极的定价策略来扩大其客户群体,对泛远国际的定价造成下行压力并削弱其利润率。

据此,身处竞争激烈的行业且议价能力有限的泛远国际,其毛利率和净利润率或进一步被削弱,进而导致其盈利能力受到严重不利影响。

三、近八成收入来自端到端跨境配送业务,标准配送服务寄往北美的包裹数量锐减七成

成立于2004年,泛远国际主要从事提供端到端跨境物流服务,能够全面管理整个价值链,包括厘定配送路线、运输方式、配送成本控制及符合报关规定。凭借泛远国际与供应商为整个物流链提供服务的能力,其亦向国内及海外客户提供不同类型的物流服务。

其中,报告期内,泛远国际主营业务收入主要由端到端跨境配送、货运代理、和其他物流服务构成。

而端到端跨境配送具体又分为特快配送、标准配送以及经济配送三方面。

据招股书,2020-2022年及2023年1-6月,泛远国际端到端跨境配送业务的收入分别为13.55亿元、10.77亿元、9.8亿元、5.9亿元,占营业收入的比例分别为89.6%、79.6%、78.3%、87.5%。

同期,泛海国际货运代理业务的营业收入分别为0.99亿元、2.26亿元、2.03亿元、0.4亿元,占营业收入的比例分别为6.5%、16.7%、16.2%、6%;其他物流服务业务的营业收入分别为5,807万元、5,104.9万元、6,851.9万元、4,352.5万元,占主营业务收入的比例分别为3.9%、3.7%、5.5%、6.5%。

由此可见,泛远国际的收入近八成来源于端到端跨境配送业务。

值得注意的是,在端到端跨境配送服务产生的收益中,2020-2022年及2023年1-6月,泛远国际寄送至美国的包裹产生的收益分别约为7.99亿元、6.92亿元、5.95亿元、4.57亿元,占相应期间端到端跨境配送服务产生的总收益分别为58.9%、64.2%、60.7%、77.4%。

且招股书显示,泛远国际2022年的收益比2021年减少,由主要由于来自提供端到端跨境配送服务的标准配送服务的收益减少约23,800万元及提供经济配送服务的收益减少约1,550万元,而来自货运代理服务的收益减少约2,270万元,部分提供端到端跨境配送服务下的特快配送服务收益增加约人民币15,700万元及提供其他物流服务的收益增加约人民币1,750万元所抵销。

其中,2022年度来自提供标准配送服务的收益减少,主要由于出口北美货品产生的收益减少,及泛远国际营销策略有所改变等。

其中,通过标准配送服务寄往北美的包裹数量由2021年度约550万件减少至2022年度约160万件,相应的计费重量由2021年度约405万公斤减少至2022年度的190万公斤,主要由于一达通采购标准送货服务减少,导致收益减少23,340元。

可见,2022年,泛远国际通过标准配送服务寄往北美的包裹数量同比减少70.91%。

四、对单一供应商采购占比逐年攀升至四成,客户及供应商存重叠与泛远国际交易额超10亿元

深耕跨境电商物流的泛远国际,其供应商一般包括空运/海运港口营运商、航空及远洋承运商、报关代理以及国际及国家级物流服务供应商。

据招股书,泛远国际与五大供应商建立了2至18年的业务关系,其业务依赖供应商。

2020-2022年及2023年1-6月,泛远国际对前五大供应商采购额分别为8.23亿元、6.02亿元、6.7亿元、3.68亿元,占采购总额比例分别为61.4%、50.6%、61.2%、62.3%。

其中,供应商集团K为泛远国际第一大供应商。2020-2022年及2023年1-6月,泛远国际对供应商集团K采购额分别为3.79亿元、3.02亿元、4.75亿元、2.35亿元,占采购总额比例分别为28.3%、25.3%、43.4%、39.8%

不仅如此,客户方面,泛远国际还面临去中介化风险。

据招股书,由于客户或会选择直接委聘泛远国际的供应商提供跨境物流服务,此举涉及促进货物与资讯流动所需的规划、流程及执行,而泛远国际并无任何合约限制禁止客户直接与其供应商接触,进而无法保证可向供应商取得具竞争力的报价或以优惠的价格采购物流服务。

据此,倘若泛远国际不能提供令人满意的服务或合理的价格,或会面临流失客户至供应商的风险。

除此之外,于往绩记录期,泛远国际存在客户与供应商重叠的情形。

据招股书,2020-2022年及2023年1-6月,泛远国际来自主要重叠客户及供应商的收益分别为23,546.8万元、36,067.8万元、30,356.9万元、12.07万元,占总收益的比例分别为15.6%、26.6%、24.2%、17.9%。

同期,泛远国际从主要重叠客户及供应商的采购额分别为39,520.6万元、32,674.5万元、19,153.7万元、11,247.3万元,占采购总额的比例分别为29.5%、27.5%、17.6%、18.4%。

可见,最近三年一期,泛远国际来自主要重叠客户及供应商的收益合计约9亿元,从主要重叠客户及供应商的采购额合计10.26亿元。

此番再度向港交所递交招股书,泛远国际能否“闯关”成功?有待观察。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。