- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 舒望/作者 韦司 汀鹭/风控

2018年4月,新黎明科技股份有限公司(以下简称“新黎明”)在新三板股票终止挂牌。2020年10月,新黎明签署了创业板上市之辅导协议并在江苏证监局进行了辅导备案。间隔不到半年,即2021年3月,新黎明便以发展战略调整为由,决定终止创业板辅导,而后转向上交所主板发起冲击。

而转战主板的新黎明,不仅营收增速放缓,主营业务毛利率逐年下滑。而且,其下游石油行业固定资产投资增速亦呈下降趋势,2022年出现负增长。值得一提的是,新黎明披露称与一所高校合作研发项目成果共享,而研究发现,该高校博导“现身”新黎明独立申请的其他发明专利的发明人,令人费解。此外,新黎明创始股东历史在外持股企业,招股书或未披露详尽。以上仅是冰山一角,新黎明两家供应商,交易期间社保缴纳人数现零人异象,交易真实性存疑。

一、毛利率逐年下滑,下游行业或“降温”

此番上市,作为申报主板的企业,新黎明营收增速放缓,主营业务毛利率逐年下滑。雪上加霜的是,2022年,其下游石油行业固定资产投资增速出现负增长。

1.1 2021-2022年,新黎明营业收入增速放缓

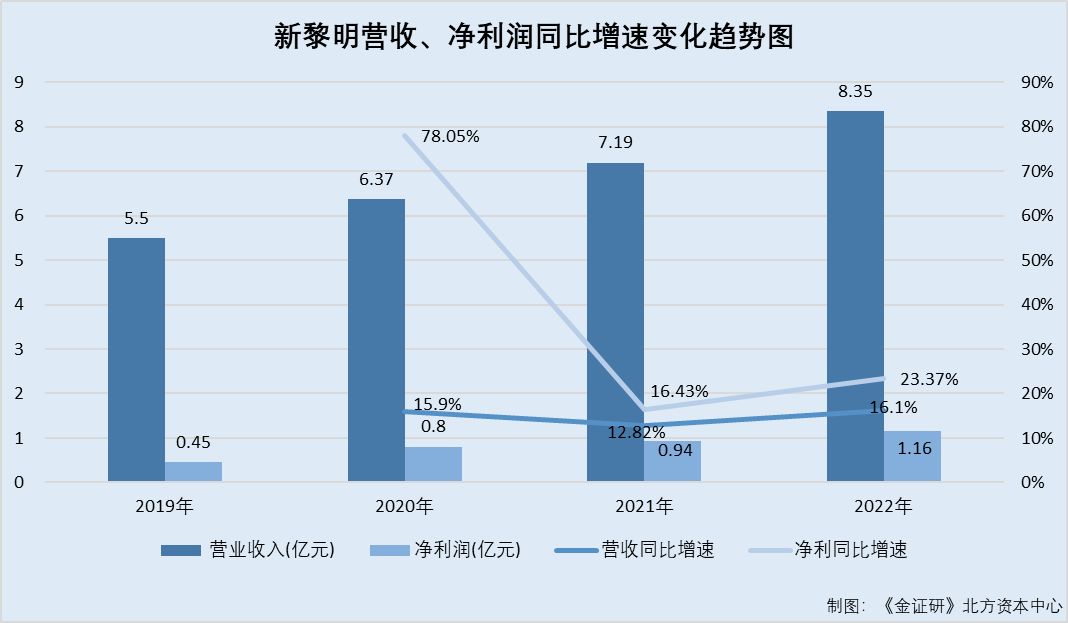

据新黎明签署于2023年5月24日的招股说明书(以下简称“招股书”)及签署日为2022年6月18日的招股说明书(以下简称“2022年版招股书”),2019-2022年,新黎明的营业收入分别为5.5亿元、6.37亿元、7.19亿元、8.35亿元,净利润分别为0.45亿元、0.8亿元、0.94亿元、1.16亿元。

根据《金证研》北方资本中心测算,2020-2022年,新黎明营业收入增速分别为15.93%、12.82%、16.1%,净利润增速分别为78.05%、16.43%、23.37%。

另一方面,新黎明的毛利率呈下滑趋势。

1.2 新黎明毛利率逐年下滑,不及同行业可比公司华荣股份

据招股书,新黎明主要从事厂用防爆电器的研发、生产和销售。

2020-2022年,新黎明主营业务毛利率分别为54.48%、53.41%、49.9%。

可见,2020-2022年,新黎明主营业务毛利率逐渐下滑。

据招股书,新黎明选取的同行业可比上市公司包括华荣科技股份有限公司(以下简称“华荣股份”)、电光防爆科技股份有限公司(以下简称“电光科技”)、海洋王照明科技股份有限公司(以下简称“海洋王”)。其中,电光科技主要聚焦矿用防爆电器,海洋王主要聚焦固定照明设备,华荣股份主要聚焦厂用防爆电器领域。即华荣股份与新黎明属于同一细分领域。

2020-2022年,新黎明主营业务中厂用防爆电器产品的毛利率分别为55.72%、54.88%、51.3%。同期,华荣股份主营业务中厂用防爆电器的毛利率分别为61.19%、59.23%、59.76%。

从下游来看,新黎明的终端客户以石油化工行业为主。

1.3 2018年以来下游石油行业固定资产投资呈下降趋势,2022年出现负增长

据招股书,新黎明的产品广泛应用于存在易燃易爆气体、粉尘、蒸汽的场所,该类场所对安全等级防护要求较高,下游行业包括石油化工、新材料/新能源、粮食酿酒、生物医药等领域,其中以石油化工为主。

2020-2022年,新黎明内销收入占其主营业务收入的比例分别为99.53%、99.65%、99.97%。

2020-2022年,新黎明石油化工行业的终端客户分别为566家、579家、610家,占新黎明终端客户的66.51%、61.99%、59.45%。同期,新黎明对石油化工行业终端客户的销售金额分别为2.52亿元、2.52亿元、2.87亿元,分别占新黎明终端客户销售收入的77.99%、71.63%、67.84%。

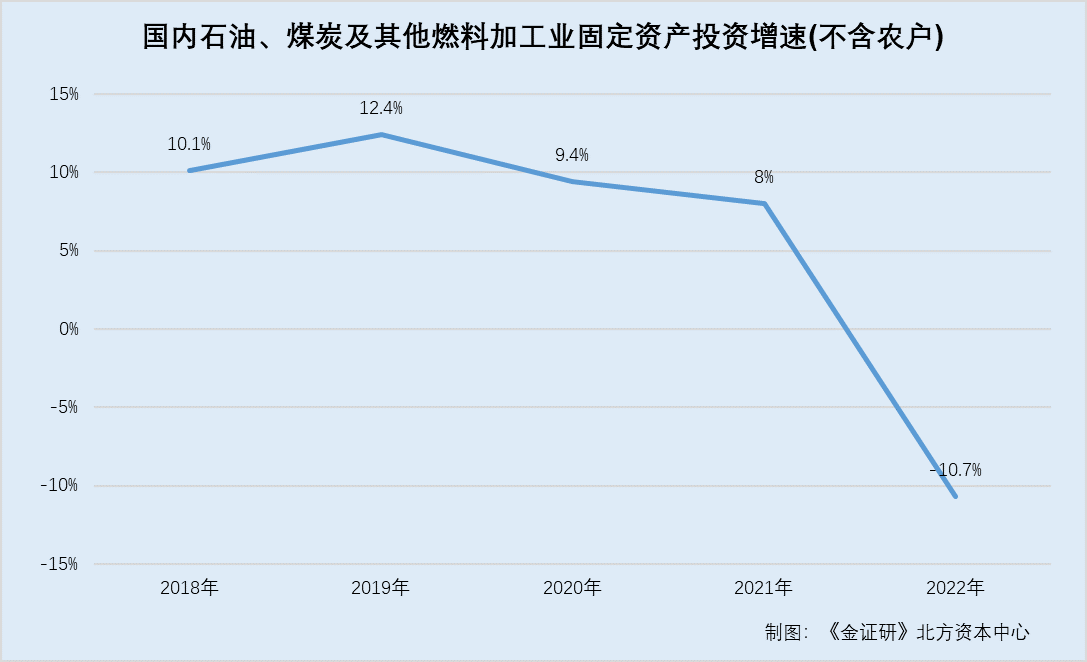

而2022年,国内石油、煤炭及其他燃料加工业固定资产投资出现负增长。

据招股书,新黎明称下游行业客户的整体景气度和项目建设进度,进而一定程度上影响其对于防爆设备的采购需求和货款支付。

据国家统计局数据,2018-2022年,国内石油、煤炭及其他燃料加工业固定资产投资(不含农户)同比增长率分别为10.1%、12.4%、9.4%、8%、-10.7%,整体呈下滑趋势。

简而言之,2021-2022年,新黎明的营业收入增速放缓。2020-2022年,新黎明主营业务的毛利率亦逐年下滑,且低于相比同行业可比公司华荣股份。下游行业方面,2018-2022年,国内石油、煤炭及其他燃料加工业固定资产投资增速呈下滑趋势,且2022年出现负增长。作为厂用防爆电器厂商,其未来成长空间几何?不得而知。

二、独立申请的发明专利现高校博导“身影”,合作研发信披现疑云

惟进取也,故曰新。创新是第一动力。

报告期内,新黎明独立申请的多项发明专利的发明人存在高校博导“身影”。

2.1 称根据与苏州大学合作研究成果形成了新技术并申请专利,且成果共享

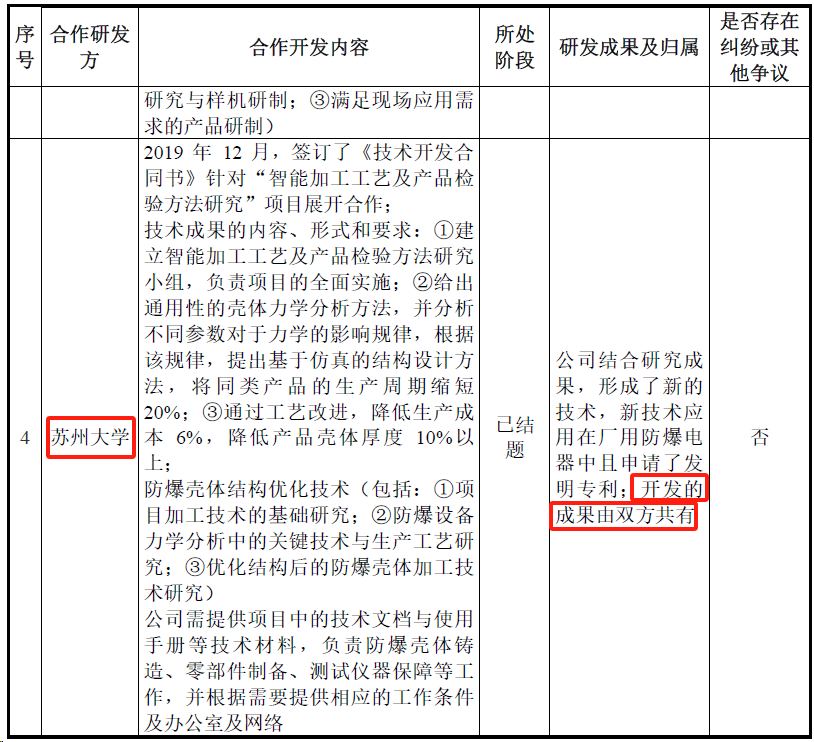

据招股书,新黎明称其重视与高校及科研院所的合作,与多所高校合作,共同开发新技术、新产品。新黎明主要合作共四项,其中两项合作与苏州大学进行开展。

2019年12月,新黎明与苏州大学签订了《技术开发合同书》针对“智能加工工艺及产品检验方法研究”项目展开合作。对于研发成果及归属,新黎明结合研究成果,形成了新的技术,新技术应用在厂用防爆电器中且申请了发明专利,开发的成果由双方共有。

2021年10月,新黎明与苏州大学签订《技术开发(委托)合同》,针对“智能防爆照明管控系统关键技术研发”项目展开合作。该项目暂无研发成果,新黎明享有申请专利的权利,对双方所申请并取得专利权后产生的利益由新黎明决定分配方式。

即是说,新黎明与苏州大学共两项研发合作,其中一项合作成果共享,新黎明是结合研究成果,形成了新的技术,新技术应用在厂用防爆电器中且申请了发明专利。另外一项合作,截至招股书签署日2023年5月24日,并无研究成果产出。

蹊跷的是,新黎明独立申请的专利,发明人存苏州大学博导“身影”。

2.2 专利权人为新黎明的7项发明专利,其中的专利发明人现苏州大学人员的“身影”

据国家知识产权局数据,截至查询日2023年12月14日,发明专利申请人为新黎明,发明人包括江星星的已授权发明专利共七项,专利号分别为2022112177312、2022112997449、2021112738628、2022106277366、2022103643445、2021108814417、2021111456713。截至查询日2023年12月14日,上述七项专利的专利权人均未发生变更。

需要说明的是,上述专利申请日期均在报告期内。

其中,专利号为2022112997449的“高维变量下电机状态监测方法及系统”的发明专利,其专利权人为新黎明,申请日为2022年10月24日,发明人为江星星、宋秋昱、陈茜茜、高越、魏勇、郑建颖、朱忠奎、杨强、周振华、陈皓。截至查询日2023年12月14日,上述发明专利的发明人均未发生变更。

据苏州大学官网公开信息,截至查询日2023年12月14日,郑建颖、朱忠奎均系苏州大学博士生导师。

据苏州大学工业测控与设备诊断技术研究所(以下简称“苏州大学测控研究所”)官网公开信息,截至查询日2023年12月14日,苏州大学测控研究所成员包括朱忠奎、江星星。宋秋昱为2022级智能交通科学与技术专业博士生,其导师为朱忠奎、江星星。

即是说,招股书披露新黎明与苏州大学存在2个合作研发项目,其中一个是双方共享研究成果,另一个项目未有成果产出。然而,报告期内,新黎明独立申请并获授权的7项发明专利,发明人名单中出现苏州大学博导的“身影”。这其中,是否存在合作研发情形,信息披露或现疑云。

三、创始股东的历史持股企业隐而未宣,审计机构频因执业问题被“点名”

信息披露无小事。拟上市公司的信息披露需保证其真实、准确、完整。

研究发现,新黎明创始人持股的企业或未披露详尽。

3.1 2021年创始人黄亦江以1元将新黎明9.73%的股权,转让至其子黄梓瑞

据招股书,新黎明是由郑振晓、李海军、黄亦江、黄贤文4名自然人以发起方式设立的股份有限公司。

截至2020年12月30日,黄亦江系新黎明第三大股东,持有新黎明1,330.47万股,占新黎明总股本的9.73%。

2021年9月22日,黄亦江因身体原因,与其子黄梓瑞签署《股份转让协议》,约定黄亦江将其持有的新黎明1,330.47万股股份以名义价格1元转让给黄梓瑞。

而招股书对于黄亦江持股的企业的披露,或未详尽。

3.2 黄亦江持股的中亚房产或为历史关联方,招股书未作披露

据公开转让说明书,截至签署日2016年4月16日,黄亦江持股5%并担任监事的潍坊中亚房地产发展有限公司(以下简称“中亚房产”)被认定为新黎明的关联方。

据市场监督管理局数据,中亚房产成立于2005年12月1日,2022年12月12日被吊销。截至2022年12月12日,中亚房产在注册资本为2,100万元,黄亦江认缴105万元并担任中亚房产的监事,且中亚房产无变更记录。

根据《金证研》北方资本中心研究,截至2022年12月12日,黄亦江持有中亚房产5.25%的股权。

据招股书,新黎明招股书中并未披露中亚房产。而截至招股书签署日2023年5月24日,新黎明根据上市规则确定的历史关联方包括2020年3月6日注销的乐清市金香大酒店(以下简称“金香酒店”),金香酒店被认定为历史关联方的原因为,金香酒店系黄梓瑞父亲黄亦江持股24%的企业。

即招股书中,新黎明将黄亦江持股24%并于2020年3月6日注销的金香酒店列为关联方,而未披露黄亦江持股5.25%且2022年12月12日注销的中亚房产。

另一方面,新黎明审计机构因执业问题频“吃”罚单。

3.3 立信所为新黎明审计机构,2020-2022年频因执业问题受到处罚

据招股书,新黎明本次发行的审计机构为立信会计师事务所(特殊普通合伙)(以下简称“立信所”),签字注册会计师为杨力生、何中正。

据立信所官网公开信息,2020-2021年,立信所共被证监会处罚处理21次。

据证监会〔2022〕65号文件,2022年11月25日,立信所、杨力生、印爱杰因在对江苏德威新材料股份有限公司(以下简称“德威新材”)2018-2019年财务报表审计中未勤勉尽责,出具的审计报告存在虚假记载等问题,被证监会责令改正,且被没收业务收入254.72万元。同时证监会对其处以254.72万元的罚款,对杨力生、印爱杰给予警告,并分别处以20万元的罚款。

据青海证监局青证监措施字[2022]6号文件,2022年12月29日,立信所因在对青海华鼎实业股份有限公司(以下简称“青海华鼎”)的审计执业中存在收入相关审计程序执行不到位、证据获取不充分,并且未对异常情形保持合理怀疑等问题,青海证监局决定对立信所及张小惠、刘国荣采取出具警示函的行政监督管理措施,并记入证券期货市场诚信档案。

即是说,黄亦江系新黎明四位创始股东之一,2021年9月,黄亦江以1元将新黎明9.73%的股权,转让至其子黄梓瑞。招股书中,金香酒店系黄梓瑞父亲黄亦江持股24%且2021年注销的企业,被认定为历史关联方。中亚房产亦为黄亦江持股5.25%并任监事的企业,2022年12月12日被吊销,而招股书未披露中亚房产。于此,新黎明信息披露是否真实、可信?

四、供应商或缺乏交易能力,新黎明超千万元采购额真实性现疑云

寓目暂为实,过者即为虚。通常情况下,员工社保缴纳人数或能反映出企业人员配置的真实规模。

需要注意的是,新黎明两家供应商的社保缴纳人数均现零人异象。

4.1 前五大供应商安流金属,社保缴纳人数为0人且已发布执照作废声明

据招股书,2021-2022年,无锡安流金属制品有限公司(以下简称“安流金属”)分别为新黎明第四、第五大供应商,新黎明向安流金属采购钢铁材料,采购金额分别为778.63万元、979.88万元,占新黎明当期采购总额的2.81%、3%。

根据《金证研》北方资本中心研究,2021-2022年,新黎明累计向安流金属采购1,758.51万元。

据市场监督管理局数据,安流金属成立于2019年4月17日,注册资本为100万元,截至查询日2023年12月14日,安流金属无股权变更记录,其股东陈洪才对安流金属的认缴金额为100万元,实缴金额为0元。

截至查询日2023年12月14日,安流金属正在进行营业执照作废声明。且2019-2022年,安流金属的员工社保缴纳人数均为0人。

据公开信息,截至查询日2023年12月14日,安流金属的股东无其他关联企业。

即是说,安流金属或不存在由其股东控制的其他企业代缴社保的情况。

此外,新黎明重要合同下的供应商,其社保缴纳人数亦为0人。

4.2 重要采购合同供应商菁铼金属,2020-2021年其社保缴纳人数均为0人

据招股书,截至签署日2023年5月24日,新黎明披露的重要合同中,包括新黎明与上海菁铼金属制品有限公司(以下简称“菁铼金属”)签订的两份铝合金锭采购框架合同,履行期限为2020年1月1日至2021年12月31日的合同已履行完毕,履行期限为2022年1月1日至2023年12月31日的合同正在履行。

据市场监督管理局数据,菁铼金属成立于2005年4月11日,截至查询日2023年12月14日,其注册资本为50万元,股东颜观启、颜观顺分别认缴30万元、20万元,且菁铼金属无股权变动。

2020-2021年,菁铼金属的员工社保缴纳人数均为0人,2022年,菁铼金属的员工社保缴纳人数为1人。

据公开信息,截至查询日2023年12月14日,菁铼金属的股东颜观启的关联企业还包括南通菁铼铝业有限公司(以下简称“南通菁铼”),颜观顺无其他持股公司。

据市场监督管理局数据,2020-2022年,南通菁铼处于停业状态,社保缴纳人数均为0人。

即是说,菁铼金属或不存在由实际控制人控制的其他企业代缴社保的情况。

作为新黎明的第四大、第五大供应商,安流金属社保缴纳人数为0人,却与新黎明交易金额累计1,758.51万元。且截至查询日2023年12月14日,安流金属正在进行营业执照作废声明。不宁唯是,新黎明向供应商菁铼金属分别签署了两份重要采购合同。2020-2022年,菁铼金属的社保缴纳人数分别为0人、0人、1人。那么,上述两家供应商是否具备交易能力?有待核查。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。