- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 羲和/作者 肖直 西洲 汀鹭 映蔚/风控

2021年6月,广州聚合新材料科技股份有限公司(以下简称“聚合科技”)申报了创业板上市。2022年4月,聚合科技“匆匆”撤回创业板申报,并在同年8月对年报数据进行了会计差错更正。仅间隔两个月,聚合科技转向北交所递交上市申报材料。

上市背后,聚合科技过半营收由第一大客户撑起。而聚合科技自诩具备技术优势,然而,发明专利数量或不及国内同领域主要生产企业。同时,聚合科技的竞争对手正在其主要销售省份建设生产基地,其地域及成本优势或难体现。值得一提的是,聚合科技披露的主要产品产量数据出现多个“版本”,信息披露质量或待拷问。

一、超五成收入由第一大客户贡献,自诩具备核心技术优势或“站不住脚”

核心竞争力是一个企业能够长期获得竞争优势的能力,是企业所特有的、能够经得起时间考验的、具有延展性,并且是竞争对手难以模仿的技术或能力。

报告期内,聚合科技的第一大客户为其贡献超五成营收。与竞争对手相比,聚合科技自称在地域和成本上具备优势。值得注意的是,竞争对手正在聚合科技主要销售区域即广东省内布局生产基地。

1.1 2020-2022年,主要产品风电叶片用环氧树脂为聚合科技贡献超六成营收

据聚合科技签署日为2023年4月18日的招股说明书(以下简称“签署于2023年4月18日的招股书”),聚合科技主营业务为风电叶片用环氧树脂、电子封装用环氧树脂、粉末涂料、有机硅树脂和其他新型复合材料等产品的研发、生产和销售。

2020-2022年,聚合科技主营业务收入分别为3.91亿元、6.51亿元、4.8亿元。其中,风电叶片用环氧树脂的销售收入分别为2.57亿元、4.85亿元、3.08亿元,占主营业务收入的比例分别为65.63%、74.44%、64.21%。

不难发现,风电叶片用环氧树脂为聚合科技主要产品,为聚合科技贡献了超六成的营收。

然而,聚合科技在风电叶片用环氧树脂领域的竞争力,或不及国内主要生产企业。

1.2 相比3家国内主要生产企业,聚合科技风电叶片用环氧树脂销量或落后

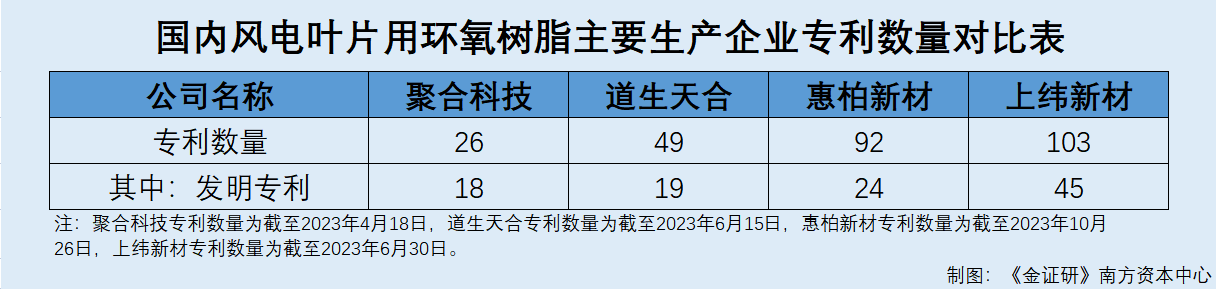

据签署于2023年4月18日的招股书,国内风电叶片用环氧树脂主要生产企业有道生天合材料科技(上海)股份有限公司(以下简称“道生天合”)、惠柏新材料科技(上海)股份有限公司(以下简称“惠柏新材”)、上纬新材料科技股份有限公司(以下简称“上纬新材”)、聚合科技等。

2020-2022年,聚合科技风电叶片用环氧树脂的销量分别为1.18万吨、1.52万吨、1.11万吨。

据道生天合签署日为2023年6月15日的招股说明书(以下简称“道生天合招股书”),2020-2022年,道生天合风电叶片用环氧树脂的销量分别为9.89万吨、7.38万吨、9.61万吨。

据惠柏新材签署日为2023年10月26日的招股说明书(以下简称“惠柏新材招股书”),2020-2022年,惠柏新材风电叶片用环氧树脂的销量分别为5.59万吨、4.55万吨、5.56万吨。

据上纬新材2020-2022年年报,2020-2022年,上纬新材风电叶片用环氧树脂的销量分别为5.55万吨、3.57万吨、3.32万吨。

对比发现,与国内风电叶片用环氧树脂主要生产企业相比,聚合科技风电叶片用环氧树脂销量或偏低。

1.3 自称具备核心技术优势,专利及发明专利数量不及国内同领域主要生产企业

据签署于2023年4月18日的招股书,聚合科技称其具有核心技术优势。截至签署日2023年4月18日,聚合科技拥有授权专利26项,其中发明专利18项,实用新型专利8项。

事实上,对比同行,聚合科技的专利数量同样不具优势。

据道生天合招股书,截至2023年6月15日,道生天合共取得各项专利49项,其中发明专利19项。

据惠柏新材招股书,截至2023年10月26日,惠柏新材共计拥有92项专利,其中发明专利24项,实用新型68项。

据上纬新材2023年半年报,截至2023年6月30日,上纬新材累计获得授权专利103项,其中发明专利45项,实用新型专利58项。

可见,聚合科技在专利数量方面,亦落后于国内风电叶片用环氧树脂主要生产企业。

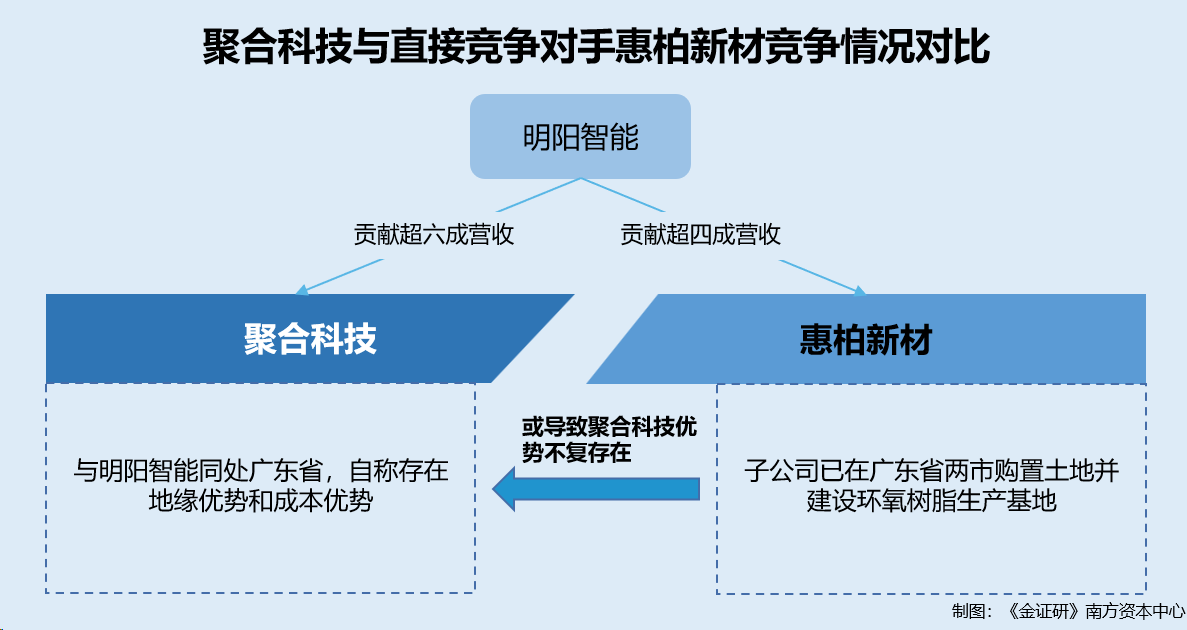

1.4 与惠柏新材存直接竞争关系,对大客户明阳智能依赖程度高于惠柏新材

据签署日为2023年4月18日的关于广州聚合新材料科技股份有限公司公开发行股票并在北交所上市申报文件的审核问询函的回复》(以下简称“首轮问询回复”),风电叶片用环氧树脂是聚合科技最主要的产品,该领域与惠柏新材、上纬新材直接竞争。此外,聚合科技主要客户为明阳智慧能源集团股份有限公司(以下简称“明阳智能”),聚合科技与惠柏新材为明阳智能风电叶片用环氧树脂的两家主要供应商。

据签署于2023年4月18日的招股书及惠柏新材招股书,2020-2022年,聚合科技对明阳智能的销售收入分别为2.43亿元、4.33亿元、2.62亿元,占聚合科技营业收入的比例分别为61.53%、65.52%、52.42%。

同期,惠柏新材对明阳智能的销售收入分别为6.27亿元、6.62亿元、6.74亿元,占惠柏新材营业收入的比例分别为43.81%、39.19%、37.96%。

据签署日为2023年5月24日的《广州聚合新材料科技股份有限公司关于落实上市委员会审议会议意见的函的回复》(以下简称“落实函回复”),2020-2022年,聚合科技对明阳智能的销量分别为1.12万吨、1.35万吨、0.9万吨,惠柏新材对明阳智能的销量分别为3.01万吨、2.12万吨、2.33万吨。

可见,同为明阳智能供应商,聚合科技对明阳智能的销售收入及销量,均低于惠柏新材。但是惠柏新材对明阳智能的依赖程度或低于聚合科技。

在此基础上,对于大客户明阳智能,聚合科技称其与惠柏新材相比存在地域优势。

1.5 自诩与明阳智能同处广东省,相比惠柏新材具备地域优势及成本优势

据首轮问询回复,聚合科技称其相较于惠柏新材存在5个优势,分别为地域优势、成本优势、决策效率高、可最大程度地倾斜及调配资源支持及匹配客户的需求、有利于明阳智能平衡供应商关系。

其中,地域优势、成本优势,或为聚合科技的主要优势。

首轮问询回复显示,对于地域优势,聚合科技表示其与明阳智能同为广东省企业,地理位置距离较近,双方决策层价值理念相对更为接近,沟通更为顺畅;同时明阳智能在广东阳江/汕头等布局有大型生产基地,聚合科技向该等生产基地供货及售后服务会更高效,运输成本也相对较低。

对于成本优势,聚合科技表示其位于广州,人力成本较惠柏新材位于上海要低,同时聚合科技管理扁平化,风电叶片用环氧树脂的生产集中,生产过程的制造费用相对较低,聚合科技在人力成本、制造费用方面较惠柏新材具有成本优势。

也就是说,基于聚合科技位于广东省的条件,其或具备地域优势、成本优势。

然而,《金证研》南方资本中心研究发现,惠柏新材已在广东省购入土地。

1.6 公开信息显示,惠柏新材正在广东两市建设环氧树脂基地

据惠柏新材招股书,2022年,惠柏新材子公司已分别在广东省陆丰市碣石镇及广东省珠海市金湾区南水镇购置土地。

据珠海市政府2023年5月11日发布的公开信息,惠柏新材珠海项目位于南水镇石油化工区平湾三路东北侧,占地面积为4.44万平方米,主要用于风电叶片用环氧树脂、复合材料用环氧树脂以及其高端QLED量子点环氧树脂华南研发及生产基地项目建设,项目投资4亿元,达产产值超15亿元。

此外,据广东省政府2023年3月20日发布的“广东省2023年重点建设项目计划表”,惠柏新材海上风电产业项目将生产高性能复合材料,及环氧树脂产品研发、生产和销售为一体,实现新能源汽车、轨道交通领域复合材料轻量化。

综合上述,与直接竞争对手惠柏新材相比,聚合科技对客户明阳智能的销量及销售收入或落后,但对明阳智能的依赖程度或高于惠柏新材。此外,在惠柏新材拟于广东省建设环氧树脂生产基地的情形下,聚合科技宣称的地域优势及成本优势几何?

二、主要产品产量数据或现多个“版本”,信息披露现疑云

高质量的信息披露,能够帮助投资者更好理解上市公司的价值,为上市公司的品牌形象、资本运作、投资者关系管理等方面带来显著的正向作用。

奇怪的是,聚合科技签署于2023年4月18日的招股书中披露的主要产品产量数据自相矛盾,且与首轮问询回复亦“对不上”。

2.1 招股书披露主要产品包括五种,2020-2022年均实现销售

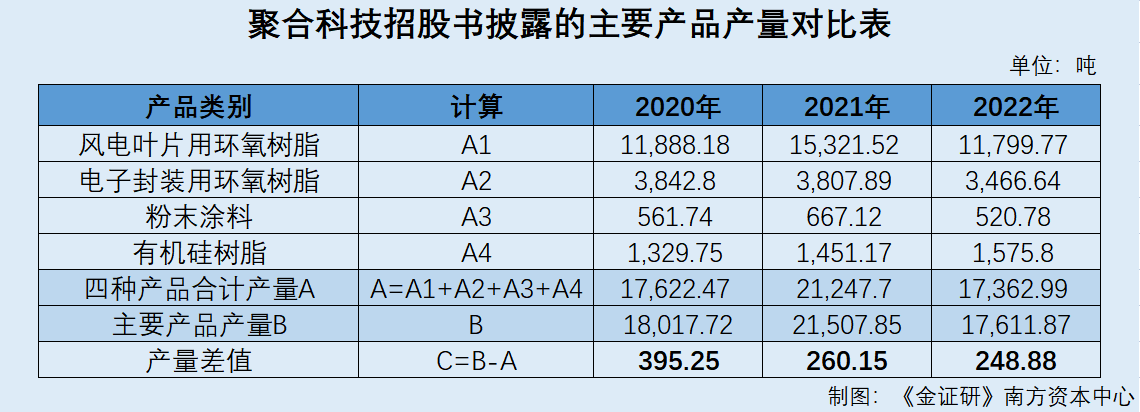

据签署于2023年4月18日的招股书,聚合科技的主要产品包括风电叶片用环氧树脂、电子封装用环氧树脂、粉末涂料、有机硅树脂和其他新型复合材料。

2020-2022年,风电叶片用环氧树脂的销售收入分别为25,670.52万元、48,479.62万元;30,846.25万元;电子封装用环氧树脂的销售收入分别为8,305.91万元、10,176.41万元、9,365.37万元;粉末涂料的销售收入分别为1,041.44万元、1,240.78万元、989.61万元;有机硅树脂的销售收入分别为2,836.1万元、4,329.34万元、5,018.93万元;其他新型复合材料的销售收入分别为1,259.89万元、895.67万元、1,823.01万元。

可见,报告期内,聚合科技的主要产品可分为五种,均已实现销售。

2.2 聚合科技仅披露了四种产品的具体产量,合计测算结果与“主要产品”产量存出入

据签署于2023年4月18日的招股书,2020-2022年,聚合科技主要产品的产能均为22,600吨,产量分别为18,017.72吨、21,507.85吨、17,611.87吨。

然而,聚合科技仅披露了四种细分产品的产量,合并计算后,与上述“主要产品”产量却“对不上”。

细分来看,据签署于2023年4月18日的招股书,2020-2022年,风电叶片用环氧树脂的产量分别为11,888.18吨、15,321.52吨、11,799.77吨;电子封装用环氧树脂的产量分别为3,842.8吨、3,807.89吨、3,466.64吨;粉末涂料的产量分别为561.74吨、667.12吨、520.78吨;有机硅树脂的产量分别为1,329.75吨、1,451.17吨、1,575.8吨。

经计算,2020-2022年,上述四种产品的产量分别为17,622.47吨、21,247.7吨、17,362.99吨。

不难发现,同为签署于2023年4月18日的招股书,聚合科技上述四种产品2020-2022年的合计计算产量,小于其披露的“主要产品产量”,差值分别为395.25吨、260.15吨、248.88吨。

上述差值是否为聚合科技其他新型复合材料的产量数据?

2.3 产量数据现多个“版本”,招股书未披露产量的其他复合材料或不在“主要产品”范畴

据首轮问询回复,关于产量与主要能源耗用情况部分,聚合科技披露,2020-2022年,其产量分别为18,017.72吨、21,507.85吨、17,362.94吨。

上述产量为应用型环氧树脂、粉末涂料、有机硅树脂产量。其中,应用型环氧树脂包括风电叶片用环氧树脂、电子封装用环氧树脂。

对比可以发现,首轮问询回复披露2020-2021年的四种产品合计产量数据,与签署于2023年4月18日的招股书披露的“主要产品”产量一致,或说明聚合科技主要产品仅包括上述四种产品即风电叶片用环氧树脂、电子封装用环氧树脂、粉末涂料、有机硅树脂,其他复合材料或不属于“主要产品”范畴。

然而,首轮问询回复披露2022年的产量数据,却与四种产品各自产量相加的结果几乎一致。若上述测算的2022年的产量差值作为其他复合材料的产量,那么,是否意味着2020-2021年聚合科技并未生产其他复合材料?在此基础上,2020-2021年,聚合科技其他复合材料的产销从何而来?

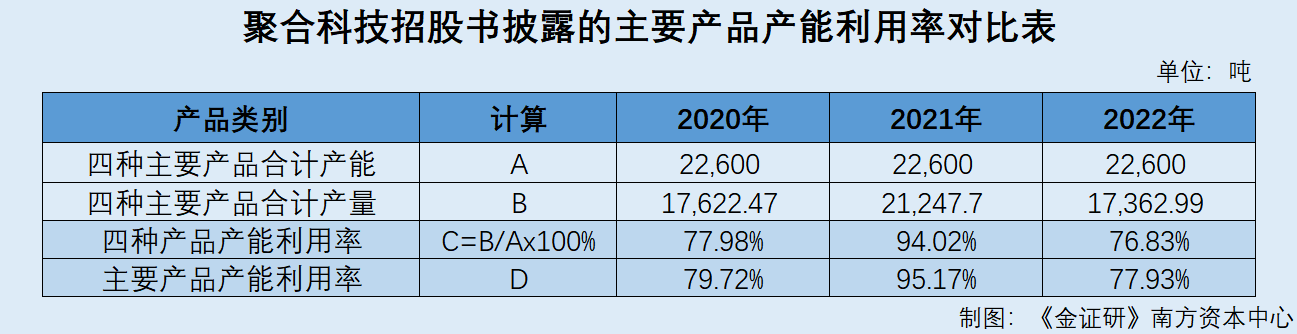

而在产量数据存在多个“版本”情况下,若以四种产品计算得出的结果进行测算,聚合科技产能利用率数据或下滑。

据签署于2023年4月18日的招股书,2020-2022年,聚合科技主要产品的产能利用率分别为79.72%、95.17%、77.93%。

上述提及,2020-2022年,聚合科技主要产品的产能均为2.26万吨。

若以风电叶片用环氧树脂、电子封装用环氧树脂、粉末涂料、有机硅树脂四种主要产品的合计产量进行计算,2020-2022年,聚合科技主要产品的产能利用率或分别为77.98%、94.02%、76.83%。

即是说,若以测算得出的产量结果计算,聚合科技的产能利用率或将出现下滑。

简言之,聚合科技披露的主要产品产量数据存多个“版本”,其他新型复合材料的产品定性现疑云,信息披露或陷“罗生门”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。