- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 素心DL/作者 西洲 映蔚/风控

上市申请受理不足一年,大连美德乐工业自动化股份有限公司(以下简称“美德乐”)申报北交所注册生效。在审议会议中,美德乐因收入确认合规性遭问询。北交所要求美德乐说明终端客户与集成商的验收流程存在差异的原因,同类产品存在多种收入确认方式的合理性。

在问询回复中,美德乐称其对同一客户同类产品存在多种收入确认方式主要系项目实施要求及合同约定等差异导致,而美德2024年对集成商收入占比超七成,且集成商与终端客户验收周期存在差异。除此之外,董秘入职次年即获股权激励,而其在老东家任职期间,彼时美德乐取得的三处土地使用权,与董秘老东家原拥有的三处土地使用权或地址重叠,且面积一致,或值得关注。

一、收入确认合规性遭问询,对同一客户的同类产品存在多种收入确认方式

最新监管指引指出,要求拟上市企业的财务数据准确真实反映企业经营能力,严审突击冲业绩等问题。此次上市,北交所关注到美德乐对于同一客户同类产品存在多种收入确认方式的情形。

1.1 收入确认合规性遭问询,美德乐被要求说明同类产品存在多种收入确认方式的合理性

据出具日为2025年11月14日的《关于大连美德乐工业自动化股份有限公司向不特定合格投资者公开发行股票并在北京证券交易所上市申请文件审核问询函的回复》(以下简称“2025年11月14日首轮问询回复”),北交所问询美德乐同一客户同类产品存在多种收入确认方式的原因,美德乐解释称,主要系同一客户不同项目或不同采购主体,对产品安装调试、验收的要求及合同约定,存在差异导致。

并且,美德乐称,主要依据与客户合同约定及业务实质,确定收入确认方式。

换言之,客户对于产品安装调试、验收等要求,或将会影响美德乐的收入确认方式。

且据出具日为2025年11月27日的《北京证券交易所上市委员会2025年第36次审议会议结果公告》,北交所关注收入确认合规性,并要求美德乐说明,同类产品存在多种收入确认方式的合理性。

而关于产品安装调试、验收周期或值得关注。

1.2 2024年对集成商收入占比超七成,且集成商与终端客户验收周期存在差异

据2025年11月14日首轮问询回复,2022-2024年及2025年1-6月,美德乐营收分别为10.31亿元、10.09亿元、11.38亿元、10.56亿元;同期,美德乐对集成商的销售收入分别为3.84亿元、6.35亿元、8.68亿元、4.12亿元。

经测算,2022-2024年及2025年1-6月,美德乐对集成商客户销售额占营收比重分别为37.27%、62.92%、76.25%、57.93%。

可见,2022-2024年,美德乐营业收入主要来源于集成商客户的收入占比逐年攀升。

在此背景下,关注美德乐终端客户与集成商客户的验收周期的差异。

据2025年11月14日首轮问询回复,美德乐向比亚迪、宁德时代等主要终端客户直接销售的产品,通常无需安装调试,验收周期相对较短;向主要集成商客户销售的产品,通常需安装调试,验收周期相对较长。

具体来看。2022-2024年及2025年1-6月,美德乐对终端客户平均验收周期分别为14个月、13个月、16个月、7个月;同期,集成商客户平均验收周期分别为10个月、14个月、21个月、19个月。

可见,美德乐称终端客户通常不需要安装调试,故验收周期相对较短,集成商客户则反之。除2022年之外,2023-2024年及2025年1-6月,集成商客户的平均验收周期,均长于终端客户。

二、董秘入职次年即获股权激励,美德乐三处土地使用权与董秘老东家原土地的地址重叠现疑云

《关于加强上市公司监管的意见(试行)》明确指出,需提高穿透式监管能力和水平,强化对上市公司重要往来主体、关联方等信息的收集串并,提高风险预警水平,提升发现能力。

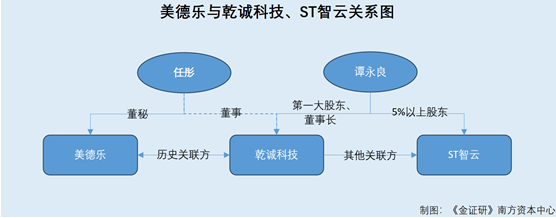

值得关注的是,董秘任彤在ST智云担任要职数十年。而董秘任彤任职ST智云期间,美德乐取得的三处土地使用权与ST智云曾拥有的三处土地或地址重叠,且面积一致,而美德乐在该地块已搭建超2万平方米的临时建筑 。

2.1 任彤2022年7月从ST智云离职,次月出任美德乐董秘并于次年获股权激励

据2025年11月28日招股书,截至签署日,任彤担任美德乐董事会秘书。

任彤履历显示,2004年11月至2008年3月就职于大连智云机床辅机有限公司(大连智云自动化装备股份有限公司前身,以下统称“ST智云”),历任企业管理部经理、总经理助理;2008年4月至2022年7月就职于ST智云,历任董事会秘书、董事、副总经理、行政委员会主任;2022年8月起,美德乐董事会秘书。

可见,任彤出任美德乐董事会秘书前十余年,曾在ST智云担任要职。

据2025年11月28日招股书及市场监督管理局数据,2023年6月27日,任彤通过股权激励,入股美德乐员工持股平台大连伊美企业管理咨询合伙企业(有限合伙)(以下简称“大连伊美”)。截至招股书签署日2025年11月28日,任彤持有大连伊美12.82%股权。

也就是说,任彤于2022年7月从ST智云离职,次月即出任美德乐董秘,入职次年通过股权激励获得美德乐股权。

而经研究发现,此次申报期间,任彤与ST智云的关联企业或关系“匪浅”。

2.2 乾诚科技系任彤曾担任董事的企业,乾诚科技系ST智云的其他关联方

据2025年11月28日招股书,美德乐披露报告期内与其曾经存在关联关系的关联方。大连乾诚科技发展有限公司(以下简称“乾诚科技”)系董秘任彤曾担任董事的企业,已于2023年4月注销。

值得关注的是,据ST智云2021年报,截至2021年末,谭永良系持有ST智云5%以上股份的股东,彼时由于谭永良担任乾诚科技第一大股东并担任其董事长,乾诚科技系ST智云其他关联方。

可见,董秘任彤于2023年不再担任ST智云的关联方乾诚科技的董事。

据市场监督管理局数据,2016年1月15日至2018年6月20日,任彤担任大连智云新能源装备技术有限公司(以下简称“大连智云”)董事兼总经理;2018年6月21日至2021年4月27日,任彤担任大连智云董事。

需要说明的是,2016年5月9日至查询日2026年1月6日,大连智云为ST智云全资子公司。

而据证监会发布于2025年3月26日的《上市公司信息披露管理办法》,在过去十二个月内或者根据相关协议安排在未来十二个月内,存在上述情形之一的,为上市公司的关联法人(或者其他组织)。

也就是说,任彤于2021年4月卸任ST智云子公司大连智云的董事,在卸任ST智云子公司大连智云董事满一年后,出任美德乐的董秘。

疑云尚未消散。

2.3 董秘任彤任职ST智云期间,美德乐取得的三处土地使用权与ST智云曾拥有的三处土地面积或地址重叠且面积一致

据广州绿网环境保护服务中心(以下简称“绿网”)编制日期为2021年4月的“大连美德乐工业组装技术有限公司二期工程建设项目”竣工验收报告(以下简称“二期项目验收报告”),“美德乐二期工程建设项目”(以下简称“二期项目”)的建设地点位于大连市普兰店区经济开发区海湾工业区。

此外,二期项目验收报告中的附图实景照片显示,“二期项目”东面、南面分别为“大连美德乐工业组装技术有限公司一期”、“大连智云自动化装备股份有限公司”。

即是说,2021年4月,彼时美德乐的项目建设地与ST智云临近。

此外,据绿网披露的编制日期为2024年5月的“自动化输送系统自制关键部件生产线建设项目”环评(以下简称“自动化项目环评”),美德乐拟于辽宁省大连普兰店经济开发区海湾工业区,建设自动化输送系统自制关键部件生产线建设项目(以下简称“自动化项目”)。

经《金证研》南方资本中心对比二期项目验收报告、自动化项目环评的附图可知,2024年5月,自动化项目的建设区域,与二期项目验收报告中美德乐一期、二期以及ST智云厂房区域相近。

值得一提的是,据美德乐签署于2024年6月19日的公开转让说明书(以下简称“2024年6月19日公转书”)及2025年11月28日招股书,2021年8月27日,美德乐取得三处位于大连市普兰店区海河路的土地使用权,面积分别为16,427㎡、23,178㎡、26,395㎡,取得方式均为出让,用途均为工业用地,实际用途为建设厂房。

“巧合”的是,ST智云曾拥有与美德乐相同面积的土地使用权。

据ST智云出具日为2010年2月10日的《关于大连智云自动化装备股份有限公司申请首次公开发行股票并在创业板上市之补充律师工作报告(一)》,彼时,ST智云拥有三处位于大连普兰店经济开发区的土地,面积分别为23,178㎡、26,395㎡、16,427㎡。

对比土地面积可知,美德乐于2021年取得的三处位于大连市普兰店区海河路的土地面积,与ST智云于2010年披露的所拥有的三处位于大连普兰店经济开发区的土地面积一致。

同时,据ST智云2021年报,ST智云称固定资产较期初减少,主要系本报告期即2021年,ST智云转让了位于大连普兰店区的不动产权所致。

值得关注的是,美德乐受让ST智云土地后,到此次申报上市期间,该地块存在临时建筑物。

2.4 美德乐在该地块已搭建超2万平方米的临时建筑,重要子公司亦坐落于此

据ST智云发布于2016年11月29日的公告文件,“大连智云自动化工业园”位于普兰店市海湾工业园区。一期工程已经竣工验收并于2012年8月投入使用。截至2016年11月29日,二期工程已经竣工验收并投入使用。一期、二期工程建设完成后,均由ST智云及其子公司用于正常的生产经营,未对外出租。

结合前述提及,编制日期为2021年4月的二期项目工程验收报告中,美德乐“二期项目”的南面,为“大连智云自动化装备股份有限公司”。

经研究发现,报告期内,美德乐在该地块上存在临时建筑物。

据2024年6月19日公转书,2024年1月16日,大连市普兰店区住房和城乡建设局出具《证明》,确认美德乐在大连普兰店经济开发区海湾工业区上的自有土地上,搭建的临时周转场所共8间,面积合计约为15,145平方米。美德乐在位于普兰店经济开发区海河路8号的自有土地上,搭建的临时场所,未办理相关房屋所有权证书。

对此,美德乐表示上述临时建筑物在自有土地上建设,该等临时建筑物用于临时周转的仓库,用途不涉及生产经营的重要环节。

据2025年11月28日招股书,截至签署日,美德乐在海河路8号或海湾工业区,仅拥有三处土地使用权,即系与上述ST智云原拥有的土地面积相同的三处土地。

也就是说,美德乐或在该地块上搭建了超过1.5万平方米的临时建筑物。

需要指出的是,此后,美德乐临时建筑物的面积或仍在增加。

据2025年11月28日招股书,在大连普兰店经济开发区海湾工业区自有土地上存在搭建临时建筑物的情况,面积合计约22,645平方米,用途主要为临时周转仓库。

由此看来,对比2024年1月,时隔一年,美德乐的临时建筑物的面积增加。

值得关注的是,据2025年11月28日招股书,美德乐控股子公司大连易卡安全防护系统有限公司(以下简称“大连伊卡”)的注册地及主要生产经营地,均位于大连市普兰店区海河路。

不难发现,美德乐拥有的位于大连市普兰店区海河路的三处土地,或系美德乐子公司大连伊卡的主要生产经营地。

总的来看,董秘任彤在ST智云担任要职多年,2022年7月卸任ST智云,次月即出任美德乐的董秘。而巧合的是,彼时董秘任彤在ST智云任职期间,美德乐于2021年7月取得的三处土地使用权,与ST智云曾拥有的三处土地或地址重叠,面积一致。并且,美德乐重要子公司的主要生产经营地位于该地块。而报告期内,美德乐在该地块上搭建了超过2万平方米的临时建筑物。

三、结语

面对收入确认合规性的问询,美德乐称其对同一客户同类产品存在多种收入确认方式主要系项目实施要求及合同约定等差异导致。且2024年,美德乐对集成商收入占比超七成,且集成商与终端客户验收周期存在差异。另一方面,董秘任彤入职次年即获股权激励,而任彤在老东家 ST智云任职期间,美德乐取得的三处土地使用权与董秘老东家原拥有的土地或地址重叠,面积相同。而后,美德乐在该地块已搭建超2万平方米的临时建筑,重要子公司亦坐落于此。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。