- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 正则/作者 西洲 菘蓝 映蔚/风控

2026年的第一个月即将结束,数据显示,已有1,600家境内上市公司披露2025年业绩预告,其中680家业绩预喜,预计归母净利润同比增长超过100%的上市公司,逾330家。而将目光转向此次申报北交所的昆山海菲曼科技集团股份有限公司(以下简称“海菲曼”),其2025年1-9月营收及净利润也实现“双增”。

业绩增长的另一面,2024年海菲曼两度更换财务总监,次年即2025年,海菲曼更换审计机构后进行两次会计差错更正。在此背景下,海菲曼的ESG报告披露的利润总额等多项财务数据,与海菲曼两次会计差错更正前后的披露值或现“不同版本”。此外,海菲曼的募投项目还因主要管理人员2025年10月考勤率过低,被拟通报。且海菲曼超六成主营业务收入来自境外,2025年1-10月国内耳机产品出口数量及金额均出现下滑,海菲曼此次上市募资扩产或值得关注。

一、1年内两度更换财务总监或突击会计差错更正,ESG报告披露的多处财务数据与更正前后的文件或存“出入”

2025年9月3日,财政部会同外交部等多部门,根据《企业可持续披露准则——基本准则(试行)》(财会〔2024〕17号),研究制定了《〈企业可持续披露准则——基本准则(试行)〉应用指南》,在实施范围及实施要求作出规定之前,由企业自愿实施。

在此背景下,2024年海菲曼更换了两次财务总监,次年更换了审计机构而后进行了两次会计差错更正。在此情形下,海菲曼2023年ESG报告所披露的利润总额等财务数据,与会计差错更正前后多个公告文件的披露值或“对不上”。此外,相较于两家竞争对手,2025年1-9月海菲曼业绩或“逆势”增长。

1.1 2024年两度更换财务总监,次年更换审计机构并进行两次会计差错更正

据签署日为2025年12月1日的海菲曼招股说明书(以下简称“2025年12月1日的招股书”),2023年11月16日,海菲曼聘任杨帆为财务总监。2024年2月26日,海菲曼免去杨帆财务总监职务,聘任闫海霞为财务总监。2024年12月12日,海菲曼接受闫海霞辞去财务总监的请求,聘任王善文为财务总监,任期为2024年12月12日至2026年3月20日。截至2025年12月1日,海菲曼的财务总监仍为王善文。

不难看出,2024年海菲曼两次更换了财务总监。

除此之外,2025年,海菲曼还更换了审计机构。

据2025年12月1日的招股书,海菲曼首次提交北交所上市申请时的审计机构和2024年年报审计机构,为中兴财光华会计师事务所(特殊普通合伙)。2025年7月,海菲曼变更审计机构为立信会计师事务所(特殊普通合伙)。

需要注意的是,在海菲曼更换审计机构后的同一年内,海菲曼进行了两次会计差错更正。

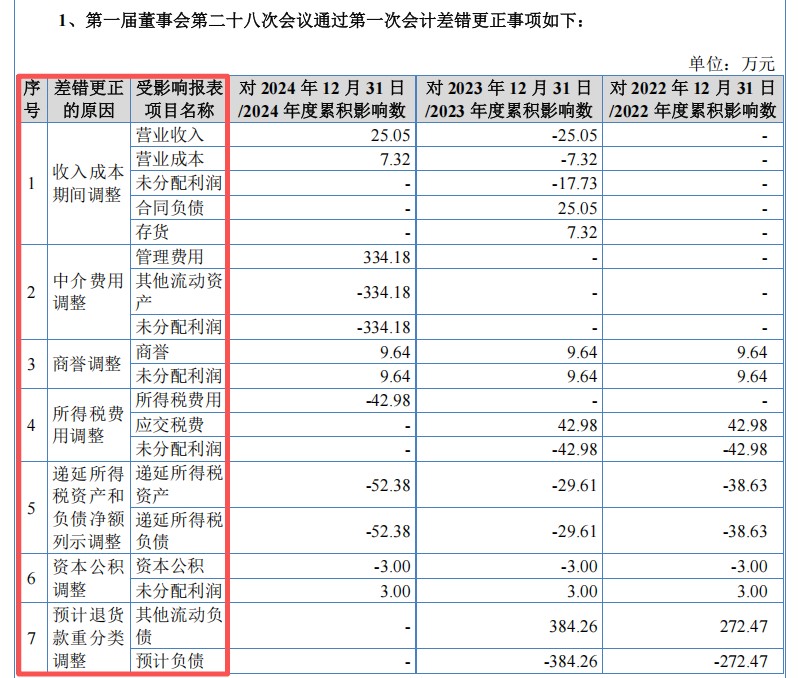

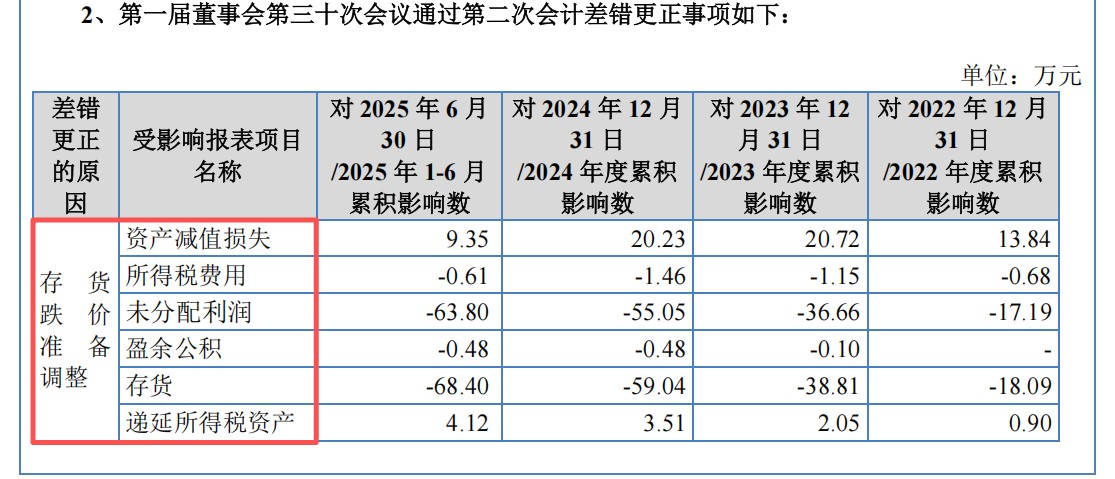

据2025年12月1日的招股书,2022-2024年及2025年1-6月内,海菲曼进行了两次会计差错更正。第一次会计差错更正由海菲曼第一届董事会第二十八次会议批准;第二次会计差错更正由海菲曼第一届董事会第三十次会议批准。

据海菲曼董事会会议决议公告,海菲曼第一届董事会第二十八次会议的召开时间为2025年8月29日,海菲曼第一届董事会第三十次会议的召开时间为2025年10月28日。

梳理时间线不难发现,2024年,海菲曼两度更换了财务总监。2025年7月,海菲曼更换了审计机构。2025年8月至10月,海菲曼进行了两次会计差错更正。

在此背景下,海菲曼ESG报告和多版本公告文件所披露的财务数据或“对不上”。

1.2 ESG报告所披2023年利润总额等财务数据,与两次会计差错更正前后的文件所披数据或“对不上”

据海菲曼官网2024年2月2日发布的“2023年度ESG报告”(以下简称“2023年ESG报告”),该报告数据和案例来源于海菲曼2023年年度报告、内部统计文件等。该报告的时间范围为2023年1月1日至2023年12月31日,部分内容超出上述范围。报告范围涵盖海菲曼及下属全资、控股子公司、分公司等。

也就是说,“2023年ESG报告”的报告期为2023年,披露的范围为海菲曼的合并范围。

然而,“2023年ESG报告”中披露的海菲曼财务数据,或与海菲曼会计差错更正前后的数据均对不上。

“2023年ESG报告”显示,海菲曼共有员工204人,企业总资产2.1亿元,资产负债率28.81%,主营业务收入2.1亿元,利润总额6,967万元。

据签署日为2024年6月28日的海菲曼公开转让说明书(以下简称“公转书”)及出具日为2024年3月21日的2024年报,截至2023年末,海菲曼的资产总计2.18亿元,资产负债率为29.29%。

2023年,海菲曼主营业务收入为20,222.06万元,利润总额为7,150.34万元。

也就是说,公转书及2024年报均系此次上市会计差错更正前发布的公告,“2023年ESG报告”中所披露的财务数据,与海菲曼两次会计差错更正前的数据不一致。

再来关注会计差错更正后的数据。

据海菲曼2025年9月23日出具的关于前期会计差错更正后财务报表和附注,2023年末,海菲曼资产总计2.17亿元,负债合计0.64亿元。经测算,2023年末,海菲曼的资产负债率为29.47%。

2023年,海菲曼主营业务收入为20,197.01万元,利润总额为7,132.61万元。

此外,据2025年12月1日的招股书,2023年末,海菲曼的资产总计2.17亿元,资产负债率为29.52%。

2023年,海菲曼的主营业务收入为20,197.01万元,利润总额为7,111.89万元。

由此可见,“2023年ESG报告”披露的海菲曼2023年总资产、资产负债率、主营业务收入及利润总额,与海菲曼会计差错更正前、第一次会计差错更正后,以及第二次会计差错更正后的数据,均“对不上”。

不仅如此,海菲曼的研发项目投入金额或同样值得关注。

1.3 关于同一研发项目的投入金额,公转书与招股书两版文件的披露值或存“出入”

据2025年12月1日的招股书,报告期内,即2022-2024年及2025年1-6月,海菲曼研发投入全部为研发费用支出,不存在研发投入资本化的情形。

据2025年12月1日的招股书,海菲曼第一次会计差错更正共有7种原因,分别为“收入成本期间调整”、“中介费用调整”、“商誉调整”、“所得税费用调整”、“递延所得税资产和负债净额列示调整”、“资本公积调整”、“预计退货款重分类调整”,受影响报表的项目或未包含研发费用。

第二次会计差错更正的原因为“存货跌价准备调整”,受影响报表项目或亦未包含研发费用。

不仅如此,公转书、2024年报与2025年12月1日的招股书所披露的海菲曼2023年研发费用,均为1,058.81万元。

可见,海菲曼的两次会计差错更正,或不涉及对研发投入或研发费用的调整。

奇怪的是,就同一研发项目的投入金额,海菲曼会计差错更正前后的披露值不一致。

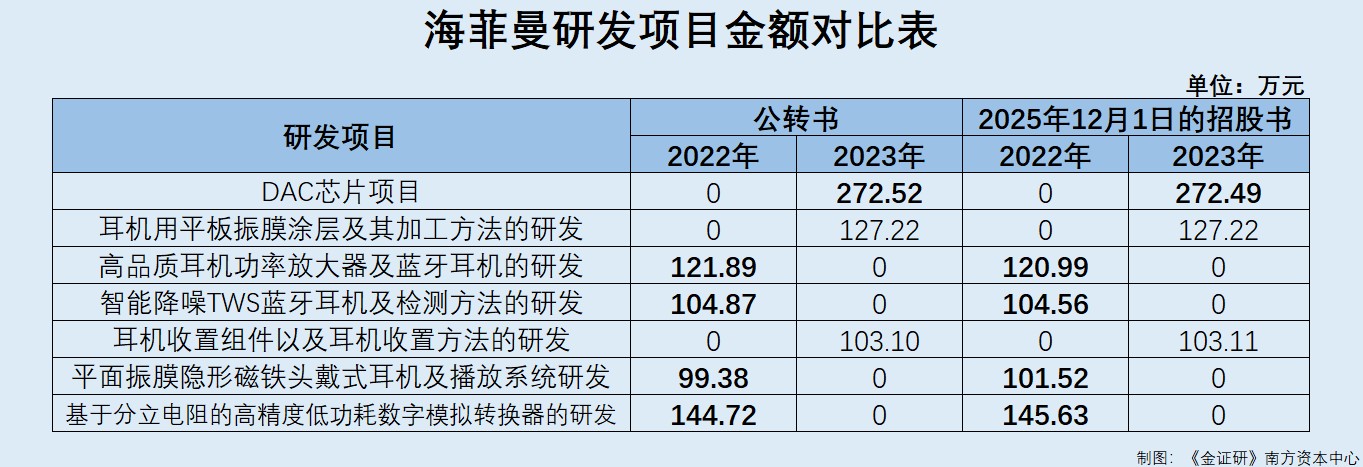

据公转书“报告期内研发投入情况”内容,2022-2023年,“DAC芯片项目”的研发投入分别为0元、272.52万元,“耳机用平板振膜涂层及其加工方法的研发”的研发投入分别为0元、127.22万元,“高品质耳机功率放大器及蓝牙耳机的研发”的研发投入分别为121.89万元、0元,“智能降噪TWS蓝牙耳机及检测方法的研发”的研发投入分别为104.87万元、0元,“耳机收置组件以及耳机收置方法的研发”的研发投入分别为0元、103.1万元,“平面振膜隐形磁铁头戴式耳机及播放系统研发”的研发投入分别为99.38万元、0元,“基于分立电阻的高精度低功耗数字模拟转换器的研发”的研发投入分别为144.72万元、0元。

而据2025年12月1日的招股书“研发投入分析”中的“报告期内主要研发项目情况”内容,2022-2023年,“DAC芯片项目”的研发投入分别为0元、272.49万元,“耳机用平板振膜涂层及其加工方法的研发”的研发投入分别0元、127.22万元,“高品质耳机功率放大器及蓝牙耳机的研发”的研发投入分别为120.99万元、0元,“智能降噪TWS蓝牙耳机及检测方法的研发”的研发投入分别为104.56万元、0元,“耳机收置组件以及耳机收置方法的研发”的研发投入分别为0元、103.11万元,“平面振膜隐形磁铁头戴式耳机及播放系统研发”的研发投入分别为101.52万元、0元,“基于分立电阻的高精度低功耗数字模拟转换器的研发”的研发投入分别为145.63万元、0元。

可以看出,上述两份文件中,有7个研发项目相同,但仅有1个研发项目的研发投入金额一致,6个研发项目的研发投入金额存在“出入”。其中,“平面振膜隐形磁铁头戴式耳机及播放系统研发”2022年研发投入金额相差约2.14万元,或并非系四舍五入单位换算的影响所致。其他5个研发项目相差的金额不超过1万元,部分是否系四舍五入单位换算导致或不得而知。

并且,《金证研》南方资本中心研究发现,会计政策变更、会计估计变更、合并范围变更等,或不影响上述海菲曼研发项目的投入金额。

值得一提的是,海菲曼自称其曾存在刷单行为。

1.4 曾存在刷单行为,2025年1-9月营收净利保持增长异于两家竞争对手

据2025年12月1日的招股书,2022-2024年及2025年1-6月内,海菲曼称仅在新品上线初期为提升产品曝光度在天猫平台进行少量刷单行为,相关金额未确认收入,不存在欺诈消费者意图,现已全部规范。

需要注意的是,海菲曼的财务数据变动趋势,或异于两家同行。

据签署日为2025年10月28日的《公开发行股票并在北交所上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),海菲曼主要从事自主品牌“HIFIMAN”终端电声产品的设计、研发、生产和销售,产品类别主要分为头戴式耳机、真无线耳机和有线入耳式耳机。

此次上市,海菲曼选取了三家可比公司,分别为深圳市漫步者科技股份有限公司(以下简称“漫步者”)、先歌国际影音股份有限公司(以下简称“先歌国际”)、广东惠威电声科技股份有限公司(以下简称“惠威科技”)。

其中,漫步者产品品类较多且主要面向大众消费级市场,头戴式耳机、真无线耳机、有线入耳式耳机与海菲曼产品品类相同,惠威科技以自主品牌音响销售为主,少量头戴式耳机、真无线耳机与海菲曼产品品类相同,先歌国际的产品以音箱、功放设备为主。

另据首轮问询回复,北交所要求海菲曼说明其与同行业竞争对手在企业规模等方面的优劣对比。

对此,海菲曼表示,其产品定位全球高端电声市场,多年来与森海塞尔等全球专业电声品牌商直接竞争。主要竞争对手中,森海塞尔的消费音频业务于2022年被瑞士索诺瓦集团收购,因此可以获取部分公开披露信息,其余竞争对手公开信息较少。国内市场上,目前暂无与海菲曼在产品定位上直接竞争的厂商,但上市公司漫步者主营自主品牌耳机销售,存在部分竞争关系。

因此,海菲曼将森海塞尔、漫步者与其企业规模等方面进行对比。

在此情况下,据2025年12月1日的招股书,2025年1-9月,海菲曼的营业收入同比增长13.23%,净利润同比增长27.69%。

而据漫步者2025年三季报,2025年1-9月,漫步者的营业收入同比增长-4.16%,归属于上市公司股东的净利润同比增长-11.35%。

据2025年12月1日的招股书,森海塞尔的消费者业务部门,现为瑞士索诺瓦集团旗下。

据瑞士索诺瓦集团2025年半年度财报,2025年4月1日至2025年9月30日,索诺瓦集团的消费者业务部门的销售额同比增长-11.6%,降至9,680万瑞士法郎。这一发展态势反映出消费电子市场持续疲软的需求,部分原因在于关税相关影响。此外,2025/26财年上半年并无重大产品发布,而去年同期则得益于重要产品的推出。

由此可见,海菲曼表示,新品上线初期为提升产品曝光度在天猫平台进行少量刷单行为,相关金额未确认收入。值得一提的是,2025年1-9月,海菲曼的业绩变动,或异于其国内外的两家竞争对手。

此外,2024年海菲曼两度更换财务总监。2025年,海菲曼更换了审计机构后,同年进行了两次会计差错更正。而“2023年ESG报告”所披露的海菲曼利润总额等财务数据,与两次会计差错更正前后的财务数据或“对不上”。并且,在招股书与公转书披露的研发项目名称一致、两次会计差错更正或未涉及研发投入科目的情况下,招股书所披露的海菲曼部分研发项目的研发投入金额,与公转书或“信披不一”。

二、募投项目建设工程曾因主要管理人员考勤率过低被“点名”,耳机出口数量下滑反募资扩产

需要重视的是,证监会指出,要坚持系统观念,坚持信息披露、公司治理“双轮驱动”。

此番上市,海菲曼在招股书中所披露的募投项目拟执行周期截止时间,与官方信披露其总经理助理曾公开表示的预计完成时间或现信披疑云。不仅如此,海菲曼的募投项目,曾因主要管理人员2025年10月实名考勤率过低被拟通报。值得一提的是,2025年1-10月,耳机行业的出口数量出现下滑,此次上市反募资扩产。

2.1 由共用备案号及项目代码可知,三个募投项目系“音频产品项目”的子项目

据2025年12月1日的招股书,此番上市,海菲曼拟募资额为4.3亿元,分别投入“先进声学元器件和整机产能提升项目”(以下简称“产能提升项目”)、“监听级纳米振膜及工业DAC芯片研发中心建设项目”(以下简称“研发中心项目”)、“全球品牌及运营总部建设项目”(以下简称“总部建设项目”),三个项目共用一个备案编号“昆数据备〔2024〕166号”。

据江苏省投资项目在线审批监管平台,备案证的查询结果显示,“昆数据备〔2024〕166号”备案证对应“昆山海菲曼科技集团股份有限公司数字音频产品生产项目”(以下简称“音频产品项目”),项目代码为“2403-320583-89-01-212708”,备案时间为2024年12月20日。

不难看出,此番上市,海菲曼的三个募投项目,或是“音频产品项目”的三个子项目。

在此背景下,关注海菲曼募投项目的拟执行周期。

2.2 招股书预计产能提升项目拟执行周期于2026年末截止,官方披露海菲曼总助曾预计2025年完成建设目标并投入使用

据北交所公开信息,截至查询日2026年1月30日,海菲曼共披露了三个版本的招股书。

据签署日为2024年12月26日的海菲曼招股说明书(以下简称“2024年12月26日的招股书”)、签署日为2025年11月20日的海菲曼招股说明书(以下简称“2025年11月20日的招股书”)及2025年12月1日的招股书,截至2025年11月20日,海菲曼已经完成了“产能提升项目”施工许可审批,正在处于打地基阶段,主体施工包括厂房主体结构建设及基础设施铺设,预计2026年上半年完成;室内外装修及配套设施验收预计在2026年第三季度前完成并达到预定可使用状态。

而“产能提升项目”、“研发中心项目”、“总部建设项目”的拟执行周期分别为2025年1月至2026年12月、2025年1月至2027年12月、2025年1月至2027年12月。

据2025年12月1日的招股书,截至2025年9月末,海菲曼拥有1项土地使用权,面积为6,863㎡,位于“昆山市巴城镇东盛路南侧、东定路西侧”,取得时间为2024年3月6日。

除此之外,海菲曼及控股子公司无其他自有的土地使用权和房屋。

“产能提升项目”将利用现有已取得土地使用权的昆山市巴城镇土地,新建建筑面积约11,982㎡的智能化工厂。“产能提升项目”、“研发中心项目”的建设地址均位于“昆山市巴城镇东盛路南侧、东定路西侧”。

并且,“产能提升项目”拟整合分散生产资源、实现集中管理的需要。在统一的生产基地,海菲曼可以实施统一的质量标准和检验流程;“研发中心项目”将建设电子实验室、专业音频实验室用于开展监听级纳米振膜、工业DAC芯片的研发和模拟声学封装的设计与验证,和采用分立元器件搭建高保真运算放大器的试制。

即截至2025年9月,海菲曼披露其仅有一处自有的土地使用权。并且,募投项目“产能提升项目”及“研发中心项目”的建设地址,或均位于该处自有土地。

然而,官方披露了海菲曼在自有土地上的建设项目的投入使用时间,值得关注。

据昆山市政府于2024年5月28日发布的援引信息,海菲曼的总经理助理孙**表示,海菲曼于2024年初完成土地竞拍,计划2024年建设办公楼、标准厂房和研发实验室,用于HIFIMAN产业化基地和国内一流的电声技术研发中心,预计在2025年完成建设目标,并投入使用。

不难看出,上述官方信息所称的土地于2024年初完成竞拍,而海菲曼招股书披露其仅有的一宗土地使用权也是在2024年取得,或为同一地块。且募投项目“产能提升项目”及“研发中心项目”的建设地址,位于该处土地。

在此情形上,官方信息称在该处土地上建设“HIFIMAN产业化基地”、“电声技术研发中心”,建设内容与募投项目“产能提升项目”及“研发中心项目”或存重叠。倘若为同一项目,官方信息显示,海菲曼的总经理助理所述项目,曾预计在2025年完成建设目标,并投入使用,而海菲曼在招股书中披露募投项目的执行周期截止时间到2026年12月或2027年12月。至此,募投项目的建设进度或值得关注。

除此之外,海菲曼募投项目的主要管理人员还曾被通报。

2.3 自称音频产品项目曾未及时办理备案手续,官方披露2025年10月建设工程因主要管理人员考勤率过低被拟通报

据出具日为2024年6月28日的《关于昆山海菲曼科技集团股份有限公司股票公开转让并挂牌申请文件的审核问询函之回复》,监管层关注到,海菲曼拟实施的“音频产品项目”存在固定资产投资未按规定及时办理备案手续的情形。

对此,海菲曼表示,海菲曼及子公司在设立初期,存在生产设备购置方面的固定资产投资未按规定及时办理备案手续的情形,导致历史上固定资产投资项目存在程序瑕疵。上述程序瑕疵事项系因公司及其控股子公司购置相关生产设备的具体经办人员,对于投资备案的相关法律法规及程序不甚了解,且在项目实施过程中,未被主管部门要求提供相关投资备案证明文件所致。

2024年3月,海菲曼已就拟实施的“音频产品项目”取得昆行审备〔2024〕99号《江苏省投资项目备案证》,项目代码为2403-320583-89-01-212708。

也就是说,海菲曼的三个募投项目的母项目“音频产品项目”曾存在未及时办理备案手续的情形。

值得关注的是,海菲曼募投项目的建设工程或曾被拟通报。

据昆山市政府2025年11月24日发布的“2025年10月建设工程主要管理人员实名制考勤率不达标拟通报项目公示”,昆山市住房和城乡建设局将对在建工程存在建设、施工、监理单位主要管理人员,10月考勤率过低等问题的项目名单,进行通报,并将分别按施工企业、监理企业每个项目0.4分,进行信用扣分处理。

在公示的2025年10月拟通报项目名单中,海菲曼的“数字音频产品生产项目新建厂房”,被列入建设单位拟通报项目名单。项目类型为房建项目,区镇为巴城镇,监督组为巴城组。

据苏州市住建领域信用信息公共服务平台,截至查询日2025年12月22日“数字音频产品生产项目新建厂房”的施工许可证号为“320583202411050201”,建设单位为海菲曼,发证日期为2024年11月6日;

“音频产品项目”的项目编号为“3205832407230101”,建设单位为海菲曼,项目类别为房屋建筑项目。

也即是说,海菲曼募投项目的母项目“音频产品项目”,在巴城镇新建厂房的施工项目,因主要管理人员2025年10月考勤率过低曾被拟通报,并被进行信用扣分处理。

再来关注2025年1-10月,国内无线耳机产品和耳机、耳塞机产品的出口情况。

2.4 境外收入占比超六成,2025年1-10月国内耳机出口数量及金额均出现下滑反募资扩产

据首轮问询回复,2022-2024年及2025年1-6月,海菲曼境外收入占主营业务收入的比重超过60%,主要销往美国、欧洲、日韩等市场。

据电子元件行业协会发布于2025年12月16日的信息,2025年1-10月,出口金额为640,527万美元,同比增长-20.84%;出口数量为57,887万个,同比增长-0.14%。

2025年1-10月,耳机、耳塞机产品出口金额为185,380万美元,同比增长-26.37%;出口数量为132,810万个,同比增长-6.61%。

而据出具日为2025年10月28日的《关于昆山海菲曼科技集团股份有限公司公开发行股票并在北交所上市申请文件的第二轮审核问询函的回复》,此番上市海菲曼拟扩产产品包括头戴式耳机、真无线耳机、耳机放大器、WiFi耳机、游戏耳机、合作款耳机,耳机喇叭。且海菲曼表示,本次募投项目拟扩产产品市场需求旺盛。

总的来看,招股书显示,此番上市,海菲曼的三个募投项目拟执行周期截止至2026年末、2027年末。然而,2024年,海菲曼的总经理助理曾公开表示,预计2025年,完成产业化基地和电声技术研发中心建设目标,并投入使用。在此背景下,海菲曼募投项目建设工程曾因主要管理人员在2025年10月的考勤率过低等问题,被拟通报。值得一提的是,海菲曼拟募资扩产耳机产品,但2025年1-10月国内无线耳机产品和耳机、耳塞机产品出口数量和金额均出现下滑。

三、结语

总的来说,2024年海菲曼两度更换财务总监,2025年更换审计机构后,同年进行了两次会计差错更正。在此情形下,海菲曼的2023年ESG报告所披露的利润总额等财务数据,与海菲曼两次会计差错更正前后公告文件的数据或存“出入”。此外,关于同一研发项目的投入金额,公转书与招股书两版文件的披露值或也现不同版本,而上述会计差错或并未涉及研发投入科目的变更。

另一方面,此番上市,海菲曼的三个募投项目或系“音频产品项目”的子项目。而“音频产品项目”在2025年,曾因主要管理人员考勤率过低被拟通报。在此背景下,海菲曼此番上市拟募投扩产耳机产品,而2025年1-10月无线耳机产品和耳机、耳塞机产品的出口数量及金额均出现下滑。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。