- 微信

微信扫一扫

微信扫一扫 - 搜索

Photo by Rory Björkman on Unsplash

《金证研》沪深资本组 无涯/作者 映蔚 唐里 洪力/编审

近年来,机床工具产业正发生一场广泛而深刻的革命,其中以数控机床为技术平台的数字化制造提升到了智能制造的新阶段。在此背景之下,华辰精密装备(昆山)股份有限公司(以下简称“华辰装备”)“拥抱”资本,开启扩张之路。

反观其身后,华辰装备却隐含一系列问题,不仅赊销高企,异于同行;且华辰装备两年分配股利超3亿元,“不差钱”反募资,令人唏嘘不已。与此同时,其建设项目曾存在环保违规的“黑历史”、超6,000万元非专利技术或“来历不清”的情形,让其信息披露蒙上了一层“阴影”。

一、业绩表现“靓丽”,赊销占比超七成

据中国机床工具工业协会数据,2018年,我国金属切削机床行业完成主营业务收入1,190.1亿元,同比增长3.3%。作为国内轧辊磨床行业的领军企业,2018年华辰装备亦经历了业绩暴增,但业绩暴增的背后或“另有隐情”。

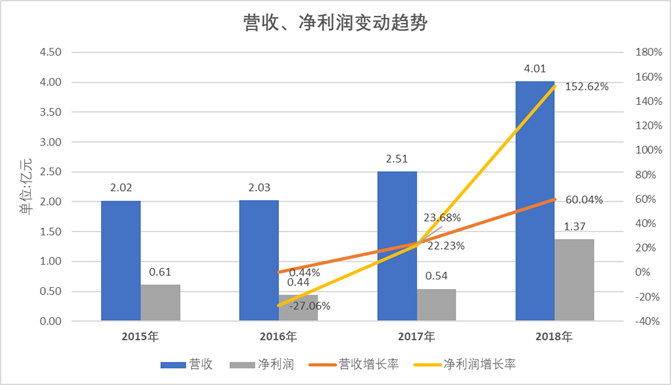

据招股书,2015-2018年,华辰装备营收分别为2.02亿元、2.03亿元、2.51亿元、4.01亿元,2016-2018年营收同比增长率分别为0.44%、23.68%、60.04%。

2015-2018年,华辰装备净利润分别为0.61亿元、0.44亿元、0.54亿元、1.37亿元,2016-2018年净利润同比增长率分别为-27.06%、22.23%、152.62%。

制图:《金证研》沪深资本组 数据来源:华辰装备招股书

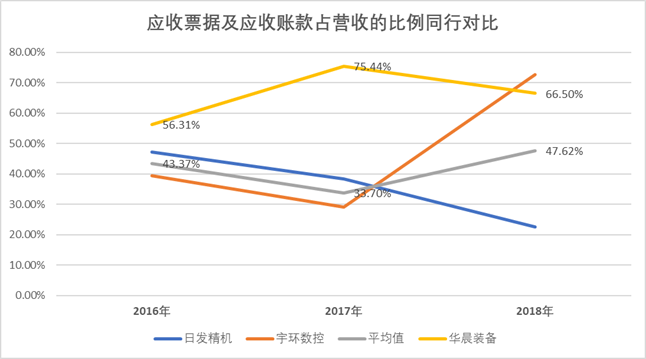

然而,亮眼业绩或“仰仗”于巨额赊销。据招股书,2016-2018年,华辰装备应收票据及应收账款分别为1.14亿元、1.89亿元、2.67亿元,同期占营收的比例分别为56.31%、75.44%、66.5%。

2017-2018年,华辰装备应收票据及应收账款增加额分别为7,502.82万元、7,775.1万元,同期营收增加额分别为4,802.66万元、15,061.97万元,即同期,应收票据及应收账款增加额占营收增长额的比例分别高达156.22%、51.62%。

制图:《金证研》沪深资本组 数据来源:iFinD

除此之外,据同花顺iFinD数据,2016-2018年,可比同行业上市公司浙江日发精密机械股份有限公司的应收票据及应收账款占营收的比例分别为47.28%、38.4%、22.54%,宇环数控机床股份有限公司的应收票据及应收账款占营收的比例分别为39.46%、29%、72.71%,即上述可比同行的应收票据及应收账款占营收的比例均值分别为43.37%、33.7%、47.62%。而同期,华辰装备应收票据及应收账款占营收的比例却分别为56.31%、75.44%、66.5%,高于同行均值。

二、“不差钱”反募资,两年股利分配超3亿元

虽然赊销高企,华辰装备却貌似并“不差钱”。

据招股书,2015-2018年,华辰装备持有的期末现金及现金等价物余额分别为1.36亿元、0.27亿元、0.96亿元、1.37亿元。

2015-2018年,华辰装备的利息收入分别为63.9万元、9.41万元、67.14万元、131.82万元;同期,财务费用分别为-64.95万元、-38.18万元、87.82万元、-236.85万元。

2015-2018年,华辰装备的短期借款和长期借款均为0,并无偿债压力。

此外,2015年,华辰装备还曾利用账面闲置资金购买股票型基金、银行理财产品,合计高达1.81亿元。

值得注意的是,在“不差钱”的情况下,华辰装备“清空荷包”奔赴上市之路。

据招股书,2016-2017年,华辰装备分配股利、利润或偿付利息支付的现金分别为1.19亿元、2.01亿元,合计3.2亿元。

也就是说,2016-2017年,短短两年时间,华辰装备向股东分配股利合计或高达3.2亿元。

与此同时,据华辰装备分别于2018年9月10日、2019年3月28日签署的招股书,其募投项目投资总额分别为6.04亿元、6.84亿元,其中计划用于补充流动资金的投资总额分别为0.6亿元、1.4亿元。

这意味着,间隔时间半年出头,华辰装备募投项目又新增8,000万元的流动资金需求,但报告期初的两年时间,华辰装备却“大方”分配股利超3亿元。

赊销高企,“不差钱”反募资,但华辰装备面临的问题还不止于此。

三、环保违规“隐而不宣”,或信披违规

除了存在“圈钱”之嫌,华辰装备还涉嫌信披不实。

据昆山市人民政府源自苏州市昆山生态环境局公开信息,2017年,在《昆山市环保违法违规建设项目(久试未验类)验收备案名单(第四批)》中,华辰装备的前身昆山华辰重机有限公司(以下简称“华辰有限”)“榜上有名”,其“昆山华辰重机有限公司扩建项目”,属于久试未验类环保违法违规建设项目,审批文号为昆环建[2011]4576号。

据昆山市人民政府源自苏州市昆山生态环境局公开信息,2017年,华辰装备的原全资子公司昆山华辰机器制造有限公司,其“昆山华辰机器制造有限公司自查评估项目”批建不符,属于违法违规建设项目。

然而,华辰装备在招股书声称,报告期内,没有因违反安全生产及环境保护方面的法律法规而被处罚的情况,目前生产过程达到国家法规及相关环保机构要求的标准。而上述被认定为“环保违法违规”的建设项目,或为这番话“打了脸”。

四、数千万元非专利技术“迷之操作”,或“来历不清”

事实上,华辰装备一项非专利技术或“来历不清”的问题,同样值得我们关注。

据招股书,截至2016年底,华辰装备存在一笔价值6,874.05万元的非专利技术,对于该项技术,华辰装备解释为,报告期外,出于生产经营需要,华辰装备向三位实际控制人曹宇中、刘翔雄、赵泽明购入,合计作价6,874.05万元。且关于购入该非专利技术价格的评估标准,招股书并未予以披露。

同时,据招股书,上述非专利技术,系三位实际控制人曹宇中、刘翔雄、赵泽明在华辰装备成立之前研发并已形成,且在华辰装备成立之初即投入使用。这是否意味着,在华辰装备成立之初,即2007年,或向曹宇中、刘翔雄、赵泽明购入该非专利技术?不得而知。

而十年之后,2017年,曹宇中、刘翔雄、赵泽明又以原价6,874.05万元向华辰有限回购上述非专利技术后,且回购后将上述非专利技术无偿转让予华辰装备使用。此番操作,令人匪夷所思。

另外,据招股书,2015-2018年,华辰装备的递延所得税负债分别为1,238.84万元、1,031.11万元、0万元、0万元。而2015-2016年形成的递延所得税负债,主要系确认非专利技术事项,由于会计处理与税收政策的时间性差异而产生的应纳税暂时性差异。

值得一提的是,这笔价值超6,000万元的非专利技术,“购入”及“回购”的迷之操作,也引起了证监会的注意。

据招股书反馈意见,证监会要求华辰装备,对上述非专利技术形成过程、购入时间、定价依据;是否代扣个人所得税、是否构成资金占用;三名股东原价回购技术的原因、回购资金来源及实际支付情况;是否存在利益输送;对2015-2016年确认递延所得税负债的原因等问题,做出解释。

而对于这一系列问题,华辰装备的上述解释难免避重就轻之嫌,或存信披违规的问题。此番上市,华辰装备或“诚意”寥寥,未来将何去何从?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。