- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 修远/作者 映蔚 洪力/编审

在2018年万科的秋季例会上,一则“活下去”的标语把房地产行业面临的“窘态”,推至“聚光灯”下。到了2020年疫情当前,房地产再受冲击,而处于家具行业的曲美家居集团股份有限公司(以下简称“曲美家居”),又如何独善其身?

市场需求放缓和境外扩张,已导致曲美家居2018年出现亏损,2019年前三季度净利润仍然同比负增长,而2019年的年报至今迟迟未披露。值得一提的是,曲美家居2018年至今的再融资计划,迟迟未获审批,而对于其“走出去”的想法,市场是否愿意“买单”?有待时间的检验。

一、举债扩张净利润“跳水”,毛利率却畸高异于同行

近年来,曲美家居的业绩表现并不“理想”,陷入增收不增利的境地。

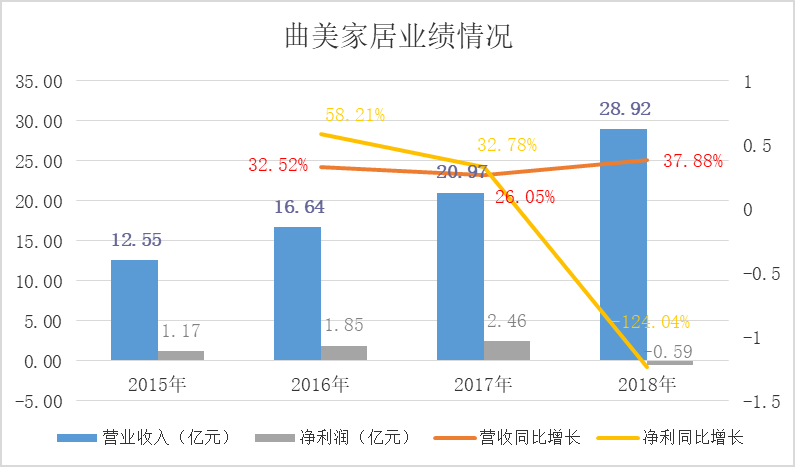

据同花顺iFinD数据,2015-2018年,曲美家居营业收入分别为12.55亿元、16.64亿元、20.97亿元、28.92亿元,2016-2018年分别同比增长32.52%、26.05%、37.88%。到了2019年1-9月,曲美家居实现的营业收入为30.09亿元,同比增长78.12%。

不及营业收入,2018年,曲美家居净利润急剧“跳水”,陷入亏损。

2015-2018年,曲美家居净利润分别为1.17亿元、1.85亿元、2.46亿元、-0.59亿元,2016-2018年分别同比增长58.21%、32.78%、-124.04%。到了2019年1-9月,曲美家居实现的净利润为0.8亿元,同比增长-15.71%。

2018年,曲美家居亏损的主要原因,主要系国内家具市场需求增速放缓,零售终端的产品折扣力度、促销手段持续增加,以及收购Ekornes过程中产生的的各项中介费用、贷款利息、汇兑损益等相关成本费用。

制图:《金证研》沪深资本组 数据来源:同花顺iFinD

虽增收不增利,但近年来,曲美家居的销售毛利率却呈上升趋势,且远高于同行。

据同花顺iFinD数据,2015-2018年以及2019年1-9月,曲美家居的销售毛利率分别为37.59%、40.54%、38.87%、42.41%、44.96%。

据曲美家居2015年4月13日签署的招股书,曲美家居披露了六家同行业上市公司。

2015-2018年以及2019年1-9月,美克国际家居用品股份有限公司的销售毛利率分别为61.28%、57.54%、54.18%、52.16%、52.96%;宜华生活科技股份有限公司的销售毛利率分别为32.75%、36.09%、34.21%、32.75%、35.64%;浙江永强集团股份有限公司的销售毛利率分别为22.87%、28.79%、25.45%、20.26%、27.91%;索菲亚家居股份有限公司的销售毛利率分别为37.8%、36.57%、38.17%、37.57%、37.25%;喜临门家具股份有限公司的销售毛利率分别为39.61%、36.98%、34.7%、28.84%、35.08%;永艺家具股份有限公司的销售毛利率分别为20.21%、21.1%、18.76%、15.64%、19.4%。

同期,上述六家同行业上市公司销售毛利率的均值分别为35.75%、36.18%、34.25%、31.2%、34.71%。

需要指出的是,曲美家居具有自己的实体店以及体验馆。《金证研》沪深资本组同时将主营业务为家居卖场的上市公司的毛利率情况,与曲美家居的进行对比。

2015-2018年以及2019年1-9月,成都富森美家居股份有限公司的销售毛利率分别为69.82%、69.37%、68.96%、70.08%、68.87%;红星美凯龙家居集团股份有限公司的销售毛利率分别为74.4%、71.36%、71.14%、66.2%、67.07%;居然之家新零售集团股份有限公司的销售毛利率分别为19.61%、21.01%、21.06%、22.1%、25.37%。

同期,上述三家公司销售毛利率的平均值分别为54.61%、53.91%、53.72%、52.79%、53.77%,与上述三家公司毛利率均值对比,曲美家居毛利率则处于低位。

除此以外,房地产行业的“疲乏”,也是曲美家居不得不面对的问题之一。

二、房地产行业持续下行,其成长能力或承压

《金证研》沪深资本组研究发现,房地产行业的表现或未能给曲美家居打一针“强心剂”。

据2018年年报,曲美家居的大宗交易客户以房地产企业、政府部门、大型国企为主。而消费者的家居产品购买行为往往与房地产购置行为密切相关,因此,家居消费受到房地产销售波动的影响,需求呈现周期性。

与此同时,曲美家居在2018年年报还表示,房地产市场进入下行周期,国内家具市场需求增速放缓;零售终端的产品折扣力度、促销手段持续增加,行业竞争加剧。

众所周知,包括家具在内的家居行业的周期性,与房地产销售的周期性密切相关。

2010年4月17日,国务院印发了《关于坚决遏制部分城市房价过快上涨的通知》。不久后,全国相继有多个城市实施“限购令”。而后,国内房地产市场或进入“风雨飘摇”的十年,且多地区官方数据显示,国内房地产市场普遍进入低迷期。

值得一提的是,2018年之后,房地产行业或仍难掩其下行加剧的“尴尬”境地。

国家统计局数据显示,2015-2018年以及2019年1-11月,国内商品房销售面积分别为12.85亿平方米、15.73亿平方米、16.94亿平方米、17.17亿平方米、14.89亿平方米,2016-2018年分别同比增长22.5%、7.7%、1.3%,增速下滑明显。

同期,国内商品房销售额分别为8.73万亿元、11.76万亿元、13.37万亿元、15万亿元、13.9万亿元。2016-2018年分别同比增长34.8%、13.7%、12.2%,增速呈下滑趋势。

且《金证研》沪深资本组通过人民法院公开数据发现,仅2019年一年内,宣告破产的房地产企业超过300家。

除此之外,相关媒体报道显示,2019年1月,国内40个城市新建商品住宅成交面积环比下降31%,同比下降14%。

据中商产业研究院数据,2018年12月,受楼市调控影响,房企销售业绩增长乏力,其销售面积同比、环比均出现下滑。预计未来房地产市场的“降温”或将持续。

值得一提的是,曲美家居在2018年年报中也表明,近年来随着二手房成交占比提升,家具客户分散化趋势明显,以及二手房订单多以局部改造等方面,家具行业获客成本逐年提高。

也就是说,国内房地产行业或持续“降温”,而与之息息相关包括家具在内的家居行业,能否“独善其身”?

三、产能过剩竞争加剧,家具行业或“入冬”

随着国内房地产行业“趋冷”,而曲美家居所在的家居行业,尤其是家具制造行业也显出“疲态”。

据证监会《上市公司行业分类指引》,曲美家居属于家具制造行业。目前,国内家具行业竞争格局分散,市场集中度低。

据曲美家居2018年年报,2017年国内主板上市的家具公司合计营收为642.96亿元,占规模以上家具制造企业营收的比例为7.32%。

且公开数据表明,家具制造业或已“入冬”。

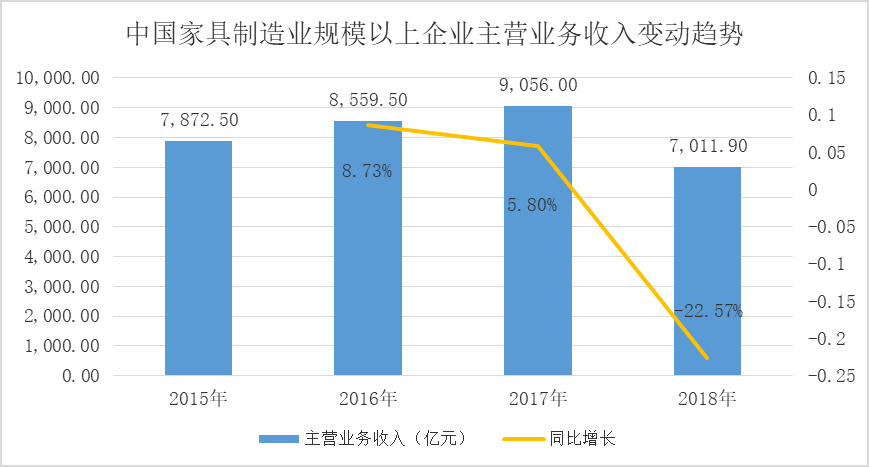

据国家统计局数据,2015-2018年,国内家具制造业规模以上企业的主营业务收入分别为7,872.5亿元、8,559.5亿元、9,056亿元、7,011.9亿元,2016-2018年分别同比增长8.73%、5.8%、-22.57%。

制图:《金证研》沪深资本组 数据来源:国家统计局

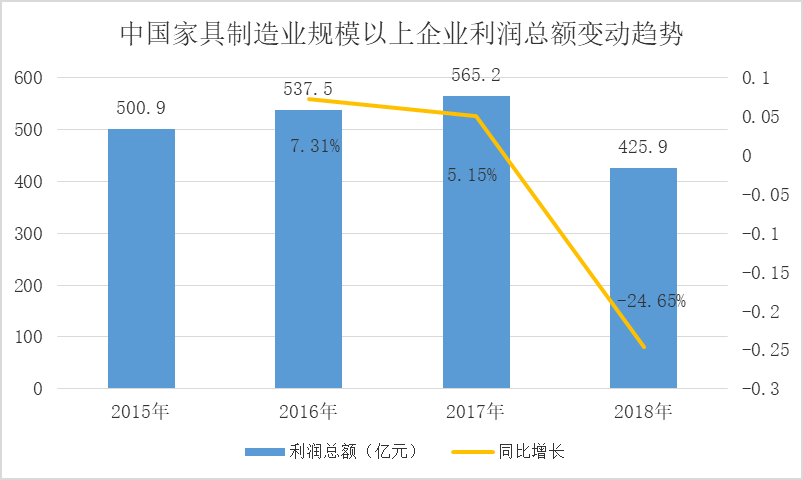

同期,国内家具制造业规模以上企业的利润总额分别为500.9亿元、537.5亿元、565.2亿元、425.9亿元,2016-2018年分别同比增长7.31%、5.15%、-24.65%。

制图:《金证研》沪深资本组 数据来源:国家统计局

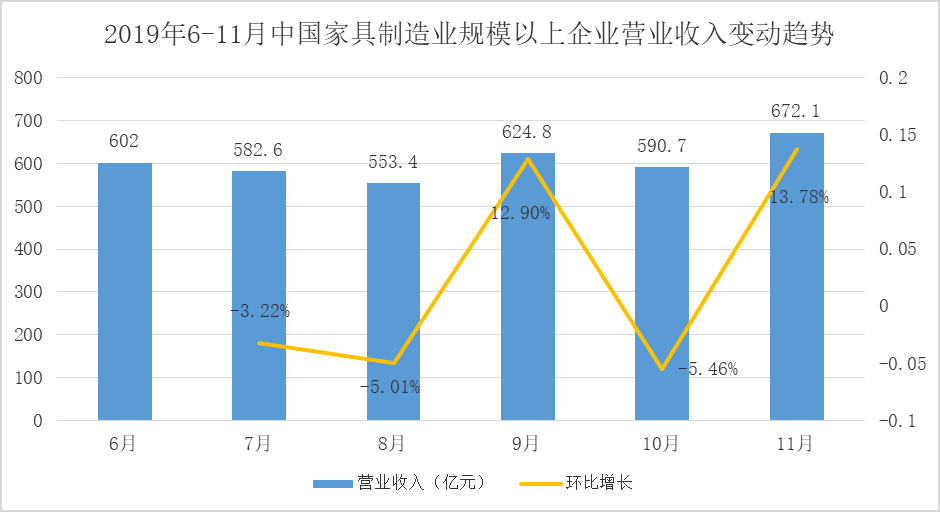

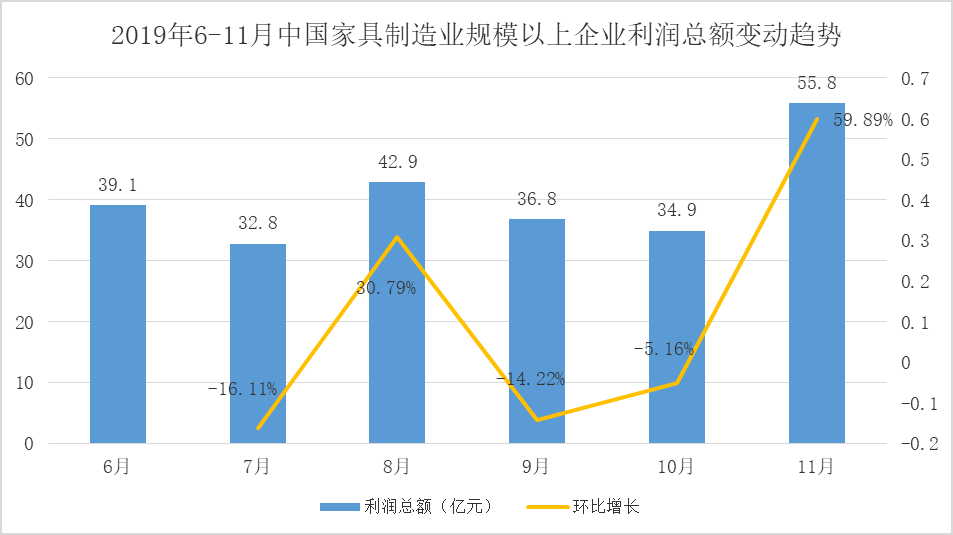

到了2019年情况依旧不理想,国内家具制造业营收净利增速双双坐“过山车”。

2019年6-11月,国内家具制造业规模以上工业企业的营业收入分别为602亿元、582.6亿元、553.4亿元、624.8亿元、590.7亿元、672.1亿元,2019年7-11月分别环比增长-3.22%、-5.01%、12.9%、-5.46%、13.78%。

制图:《金证研》沪深资本组 数据来源:国家统计局

同期,国内家具制造行业规模以上工业企业的利润总额分别为39.1亿元、32.8亿元、42.9亿元、36.8亿元、34.9亿元、55.8亿元,2019年7-11月分别环比增长-16.11%、30.79%、-14.22%、-5.16%、59.89%。

制图:《金证研》沪深资本组 数据来源:国家统计局

不止如此,据现代林业产业网于2018年1月25日发布的公开信息,近年来家居家具工厂倒闭的新闻屡见不鲜,家居建材业实体门店倒闭大潮来势汹汹,行业环境不景气,现有的生产模式的盲目性显露。

其实早在2013年,商务部发布的公开信息显示,国内家具业产能和卖场均过剩,竞争日趋激烈,急需通过强化自律和转型升级,来适应新时期发展。

然而近年来,上述产能过剩的情况并未得到有效缓解,或“变本加厉”。

据蓝田县政府于2016年5月19日发布的公开信息,国内家具行业存在产能过剩、增速趋缓和竞争加剧的现象,面临洗牌重组和转型升级的压力。

据云南省民政厅发布的《云南省家具行业协会2018年度工作报告》,2018年,国内家具行业整体增速放缓,行业存在市场竞争日趋激烈、产业节奏快、卖场过剩和产能过剩的问题。

上述种种迹象表明,国内家居行业景气度或持续下降,而在产能过剩、竞争加剧的形势之下,未来曲美家居将如何“破局”?《金证研》沪深资本组将继续保持关注。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

.png&w=218&h=150&zc=1)