- 微信

微信扫一扫

微信扫一扫 - 搜索

Photo by Micaela Parente on Unsplash

《金证研》沪深金融组 杨冰 时风/作者 苏果 洪力/编审

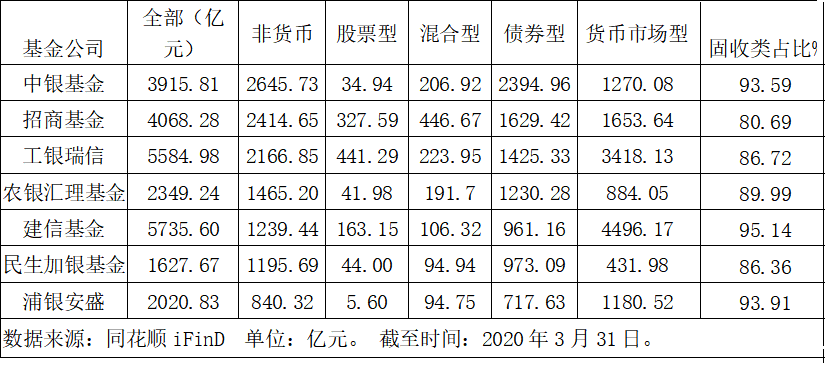

中国的基金业从2005年工商银行控股的工银瑞信成立后,银行系基金作为不容忽视的一极开始登上中国基金历史舞台,在中国基金业中发挥着重要的作用。只是基金业也是拼爹的地方,最好的也是实力最强的爹,非五大行莫属,旗下控股的工银瑞信、建信基金、农银汇理、交银施罗德、中银基金,妥妥地进入基金业中上游基金公司行列。

而次一等的爹,就是那些股份制上市银行,例如浦发银行、民生银行、兴业银行,旗下银行系基金公司如浦银安盛、兴业基金、民生加银,与五大行旗下的基金公司相比规模发展相对比较缓慢。

以浦发银行旗下的浦银安盛基金为例,在成立多年后规模一直缓慢发展,直到近年赶上好时机,依靠固收类产品把规模迅速做大,但是在发展上偏科严重,固收占比过高,权益占比过小,发展严重不平衡。随着货币型基金的收益率不断走低,货币基金的规模也随之不断萎缩,而浦银安盛货币型基金规模占有很大比例。随着银行理财子公司的崛起,银行理财子公司的固收类产品也对基金公司的固收产品构成很大的冲击,对于浦银安盛这样固收占比超过93%的基金公司来说,这种冲击将更加明显和猛烈。唯有把向上发展的途径寄望于权益类产品,只是浦银安盛权益规模实在是太小,投研力量羸弱,远远不足以支撑浦银安盛的梦想。

一、固收催出浦银安盛千亿规模,权益份额牛市中逆增长

作为一家成立于2007年的银行系基金公司,浦银安盛在成立之初的几年里,规模发展缓慢,直到2013年6月末时其净资产规模才第一次超过100亿元,为132.57亿元。而后规模短暂的回落,直到2014年9月末以后,才真正站稳100亿元规模之上,为102.20亿元。

这个发展速度远落后同期成立的其他银行系基金,例如工银瑞信2012年年末时,其净资产规模已经达到了1,071.67亿元,是浦银安盛的十倍左右。

发展缓慢的局面持续了五年之久,直到2012年7月,有着招商银行高管背景的郁蓓华正式出任浦银安盛总经理后才有大的改观。

作为一个优秀的基金公司职业经理人,郁蓓华无疑是成功的,在她的带领下此后短短几年时间里,浦银安盛基金公司快速发展。截至2020年3月31日,浦银安盛净资产规模为2,020.83亿元,非货币净资产为840.32亿元,跻身中型基金公司队列。

在带领浦银安盛跻身中型基金公司行列后,如何向着顶尖的资产管理公司迈进,就成为郁蓓华等公司高管所要面对的课题。

2019年10月份,郁蓓华曾表示,一直在思考,如何穿越不断变化的宏观环境及时间周期,为投资者留下价值财富。多元化是一个值得探索的方向,公司希望在权益、固收、量化、另类等领域全面发展,以多元布局的投资风格和兼容并包的人才文化来应对日趋激烈的竞争和挑战,成为行业领先的多资产管理专家。

理想很丰满,只是现实是很骨感。

对于股东而言,资管规模是考核基金公司管理层的最重要的指标。如何快速做大规模,于是就成为管理层考虑的首要目标,从固收类基金下手无疑是最便捷的道路,银行系基金在这一点上无疑是具有先天的优势。浦银安盛基金作为一家银行系基金公司,同大部分银行系基金一样,固收占比非常高。通过下表我们可以看出,浦银安盛偏科非常严重,权益类基金的规模非常少,也就刚刚满一百亿元,对于有着二千亿元体量的中型基金公司来说确实是太少了。浦银安盛基金公司希望在权益、固收、量化、另类等领域全面发展,多元布局的道路上还有很长的路需要走,还有许多的短板亟待补齐。

从基金市场的大趋势来看,2019年固收类基金所占的比例呈下降趋势,权益类占比大幅增加。

据中国证券投资基金业协会的数据,2019年成为权益类基金近年来发展最为迅猛的一年。截至2019年12月底,全市场权益类基金(股基+混基)总规模3.19万亿元,同比增长1万亿元,年度规模增幅高达45.9%;权益类基金在公募基金总规模占比也从16.76%增至21.6%,年度增长近5个百分点。而我们所看到浦银安盛的权益规模从2018年的约4.33%,提高到2019年的约5.09%,增幅远低于同期市场平均水平。

2018年,浦银安盛股票型基金净资产为2.05亿元、混合型为52.03亿元、债券型为479.91亿元、货币型为715.61亿元。虽然2019年相比2018年股票型和混合型的规模都在增长,但是这种增长更多是基于2019年结构性行情所带来的基金持股市值的自然增长。

对比2018年与2019年基金份额的变动来分析,2018年股票型和混合型的份额分别为1.81亿份、69.39亿份,2019年分别为2.68亿份、66.30亿份。可以看到,股票型份额2019年比2018年稍有增加,但是混合型份额在2019年市场行情火热的形势下却逆势大幅减少。

二、货基收益走低破二规模流失严重,银行理财子公司崛起威胁基金固收地位

对于浦银安盛这类固收占比过高的基金公司来说,面临着种种的严峻挑战。

首先,来自近期货币基金的收益严重走低。以货币市场的龙头老大天弘余额宝来说(000198),截至2020年6月8日,每万份7日年化收益为1.3310%,早已经跌破了2%。余额宝凭借其万亿元的规模,其收益还降到2%以下,那些规模远不如它的同类基金更是堪忧。

更极端的例子,如兴银基金旗下的兴银现金添利(004121),每万份7日年化收益为0.2480%。这么低的收益率,甚至连活期存款利率都不如,银行活期存款的基准利率是0.35%。

资本都是逐利的,货币基金如此低的收益率,谁能保证资金不大规模从货币基金流出到其他更高收益率的产品上呢?

而实际上这种状况已经发生了。

据基金业协会公布的统计数据,2019年的货币基金数量为335只,份额为71110.11亿份,净值为71170.56亿元。2018年的基金数量为347只,份额为76150.94亿份,净值为76178.14亿元。从统计数量可以看出,2019年货币基金数量、份额、净值都同比2018年大幅减少。

对于基金公司的固收产品来说,还面临着银行理财子公司的直接竞争。直接以浦银安盛的控股股东上海浦发银行来说,虽然浦发银行的理财子公司还没有正式的成立,但是它们早在2018年时就已经开始筹备。

近期浦发银行资产管理部总经理蔡涛就表示,浦发银行2020年在产品布局上,现金管理类、固收和“固收+”以及多资产配置类产品,将占据比较大的规模。除此之外,一些非标债权类的产品也是浦发银行的强优势品类;在养老理财产品和股权类的产品上,也正结合浦发银行特色做开发;针对权益类产品,不断夯实基础,把加快权益研究、提升投资能力作为主要方向。

从上述浦发银行资产管理部总经理的话,可以看出银行理财子公司的现阶段主要布局在现金管理类、固收和“固收+”以及多资产配置类产品,这类产品将占比比较大规模。银行理财子公司的这种布局,将直接和基金公司的固收产品进行竞争。而类似浦发银行这类传统银行来说,其优势不仅仅在于传统的固收类产品,更在于掌握着优质的客户资源。在现阶段基金公司的产品还主要靠银行渠道代销,得渠道者得天下。

而近期多家上市银行披露了旗下银行理财子公司的净资产规模和利润状况,从这些年报数据可以看出,虽然银行理财子公司仅仅成立才一年时间,但已经在一定程度上对基金公司的固收产品构成威胁了。

从规模上看,工商银行的工银理财资产规模最高达到163.97亿元,建行理财为152.17亿元、中银理财为102.33亿元、交银理财为81.77亿元。从赚钱能力上看,截至2019年末,工银理财稳稳位居第一,全年实现净利润3.30亿元。交银理财净利润0.89亿元,建信理财净利润为0.60亿元,光大理财净利润370万元。银行理财子公司在成立的当年就实现了可观利润。

需要注意的是,这仅仅是已经成立的几家头部国字号银行理财子公司的状况,后面还有众多股份制上市银行及城商行的理财子公司等着排队成立。银行理财子公司纷纷落地,将会在很大程度上对基金公司带来冲击,尤其是以货币基金、短债为主的产品,将会迎来理财子公司的挑战,在这方面银行优势明显。

对于银行理财子公司的崛起所带来的的大资管生态重构,浦银安盛基金副总经理汪献华对此有着清醒的认识。他认为资管产品分为三类:一是收益率5%以下的,竞争最激烈,低风险,每一家都可以做;二是收益率5%-8%,能够提供低回撤,相对收益比较稳定的,这是目前资管产品最缺少的部分;三是8%以上,例如股票、信托。对于银行系基金公司,核心的问题还是要做好大类资产配置,通过大类资产配置带来稳定的阿尔法。

三、规模小迷你基金多业绩无亮点,指数增强业绩虽好无奈跟踪误差大

头部基金公司之所以能够成为行业的领头羊,绝不仅仅只是因为其净资产规模大,更在于其拥有强大的投研实力,在权益类基金上能够为投资者创造持续、稳定的收益。

浦银安盛基金,与行业的优秀基金公司相比,不仅仅在规模上差距甚远,更在于权益类基金的实力上。

在规模上看,截至2019年年末,浦银安盛混合型仅为69.61亿元,股票型更是只有4.27亿元,二者相加不到80亿元。浦银安盛的权益类规模从发展历史上看也有一段短暂的巅峰期,2014年时股票型基金的规模上升到31.76亿元,但到2015年时急剧缩水到1.60亿元。混合型基金的规模2014年时只有4.75亿元,到2015年时飙升到158.28亿元,到2016年时缩水到94.95亿元。此后多年里,权益类基金的元气没有得到恢复。

浦银安盛权益类基金在2014-2016年这些年里规模过山车式的变化,虽然说与2015年中国股市从全民疯狂到股灾雪崩的大环境有很大关系,但这也从一个侧面反映出浦银安盛在权益基金风控上存在巨大问题,没有很好地控制回撤率,更是折射出浦银安盛在投研上的薄弱。

纵观浦银安盛权益类基金,整体上看单只规模小,迷你基金多。浦银安盛权益类基金的单只规模小,截至2020年第一季度共有9只基金(份额合并统计)的规模在1亿元以下,其中4只(份额合并统计)基金的规模在5千万元以下。其中,规模最小的浦银安盛安和回报定开混合A/C(004276/004277),规模仅有0.17亿元。

从长期业绩上看,浦银安盛旗下并没有表现突出业绩亮眼的基金。最拿得出手的,唯有浦银安盛沪深300指数增强(519116),该基金成立于2010年12月10日,截至2020年6月8日成立至今的收益率为72.25%,单位净值为1.5630元,累计净值为1.7200元。

作为浦银安盛权益类唯一能拿得出手的权益类基金,浦银安盛沪深300指数增强的净资产规模比较小,净资产规模为3.89亿元(2020年3月31日数据,下同),跟踪误差为0.21%。在跟踪误差与头部基金公司相比较跟踪误差大,例如富国沪深300指数增强(100038),规模为90.21亿元,跟踪误差为0.15%;嘉实沪深300指数研究增强(000176),规模为15.13亿元,跟踪误差为0.16%。

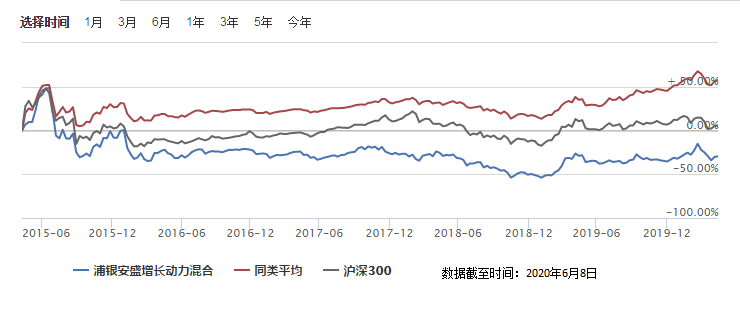

从成立至今的净值增长率角度考量,浦银安盛旗下权益类基金业绩良莠不齐,业绩最好的基金如浦银安盛新兴产业混合(519120),该只基金成立于2013年3月25日,截至2020年6月8日,成立至今的净值增长率为140.80%,单位净值为2.4080元,累计净值为2.4080元,净资产规模为3.02亿元(2020年3月31日数据)。业绩最差的为浦银安盛增长动力混合(519170),成立于2015年3月12日,截至2020年6月8日,成立至今的净值增长率为-22.30%,该基金的单位净值为0.7770元,累计净值为0.7770元,净资产规模为14.20亿元(2020年3月31日数据)。

四、十年老将蒋建伟折戟浦银安盛增长动力混合,业绩为负净沦为七毛基

浦银安盛权益类基金,旗下共有16名基金经理,其中基金经理从业年限在4年以下有9人,从业年限在4至8年的有4位,从业年限超过9年有3位,整个团队的年龄偏年轻化。

在基金经理团队中,证券从业年限最长的当属蒋建伟,证券从业年限长达18年,证券投资管理从业年限有12年,基金经理从业年限也有9.74年。在这个菜鸟基金经理快速上位的基金行业里,有着十多年证券从业经历的老将并不多。

蒋建伟履历显示,2001年8月至2007年3月在上海东新国际投资管理有限公司任研究员一职,2007年4月起加盟浦银安盛基金管理有限公司(筹备组)担任研究员一职,2010年4月至2010年7月期间,曾同时担任浦银安盛精致生活混合型基金基金经理助理和浦银安盛红利精选股票型基金基金经理助理,2010年7月起,担任浦银安盛价值成长混合型证券投资基金基金经理。

蒋建伟现管理着4只基金,现任基金资产总规模为28.45亿元,任职期间最佳基金回报为121.46%。在这4只现管理的基金中,业绩最差的当属浦银安盛增长动力混合(519170),该基金成立于2015年3月12日,截至2020年6月8日的单位净值为0.7770元,累计净值为0.7770元,成立至今的净值增长率-22.30%。蒋建伟从该基金成立开始就一直独立掌舵至今,在1,917天的任期内,任职总回报为-22.30%,任职年化回报为-4.69%。,

浦银安盛增长动力混合,该基金2016-2019年的年度涨幅分别为-25.18%、-1.90%、-34.85%、43.95%,同类平均为-7.23%、10.54%、-13.93%、32.00%,沪深300涨幅为-11.28%、21.78%、-25.31%、33.59%。

从上述数据可看出,浦银安盛增长动力混合在2016-2018年这三年里,当股市走弱时,回撤幅度大幅超过同类平均水平和沪深300,在股市回暖时又跑输同类产品也跑输沪深300。

不过,浦银安盛增长动力混合在2019年仿佛开挂了一样,年度涨幅大幅超越同类平均和沪深300涨幅。下图是浦银安盛增长动力混合基金的累计收益走势,从下图可以看出,该基金从成立至今的走势,远落后于同类平均和沪深300。

从基金的资产配置来分析蒋建伟的操作风格,高仓位是其一贯的操作风格。可以看到,浦银安盛增长动力混合从成立至今的股票仓位一直维持在很高的仓位,仅有二次低于90%以下,分别在2018年12月31日报告期的82.23%和2019年6月30日报告期仓位86.54%,其他的报告期均维持在90%以上的股票仓位,而其债券仓位从始至终不超过1%。

在浦银安盛增长动力混合基金的招募说明书中,对基金投资组合仓位有以下限制:本基金的股票投资比例为基金资产的0-95%,现金、债券资产、资产支持证券及中国证监会允许基金投资的其他证券品种占基金资产比例为5%-100%。

也就是说,基金经理可以根据自己对股市形势的判断调整股票和债券的仓位,但可以看到基金经理依然在2018年大熊市中维持着90%以上的股票仓位,而配置不到1%的债券仓位,这种高仓位也导致了该基金在2018年的熊市中回撤率大幅跑输同类平均以及沪深300,跌幅十至二十个百分点。

虽然浦银安盛增长动力混合的这种高仓位策略,在2019年的结构性行情,使得该基金的涨幅超过同类平均水平和沪深300涨幅,但是前几年的累计负增长抵消掉了2019年的涨幅,使得从成立至今的收益率依然为负回报。

混合型基金的优势,在于其灵活的仓位控制,但蒋建伟不论在牛市或者熊市中都坚持高股票仓位的做法,不考虑市场综合状况的做法,在具体管理上缺少必要的弹性。

而且对于混合型基金来说,一般在基金经理的配置上是双基金经理制,一个负责权益类投资,一个负责固收类投资,毕竟让权益专心管权益,固收专心管固收,能够最大限度的发挥二者的协同作用。

而浦银安盛增长动力混合从始至终都是单基金经理制,而这种现象在浦银安盛混合型基金中也很普遍,其混合型基金绝大多数都是单基金经理制,这也从一个侧面反映出浦银安盛基金投研团队投研人才的缺乏。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。