- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 太簇/作者 映蔚 洪力/编审

2019年,受终端需求下降等因素影响,全球印制电路板(PCB)产值出现了小幅下滑,而中国则是众多国家中唯一PCB产值增长的国家,其PCB产值为329亿美元,同比增长0.73%,全球市场占比为53.7%。而处于PCB产业上游的南亚新材料科技股份有限公司(以下简称“南亚新材”),却未能如国内PCB产值般“逆势”增长,其2019年营收出现了负增长。

不仅如此,南亚新材三家子公司中两家子公司陷入亏损,或“拖后腿”。而且,南亚新材还面临董监高学历普遍偏低、研发人员数量占比、研发投入占比均落后于同行均值的问题。雪上加霜的是,南亚新材侧重的高速覆铜板领域行业竞争加剧,其成长能力或承压。除此之外,南亚新材的副总经理与供应商之间、原独董与客户之间或“关系匪浅”,其业务独立性或缺失。

一、营收负增长,子公司亏损或“拖后腿”

回顾历史,公开信息显示,南亚新材曾于2019年1月18日向证监会提交上市申请,签署日期为2019年1月18日(以下简称“第一版招股书”)。2019年4月,南亚新材被抽中首发企业信息披露质量抽查,其考虑到抽查时间对审核进度影响、科创板的推出等因素后,于2019年5月向证监会申请“撤材料”。

而后南亚新材“转战”科创板,并更新了三版招股书,签署日期分别为2020年3月5日(以下简称“第二版招股书”)、2020年5月30日、2020年6月12日(以下简称“招股书”)。

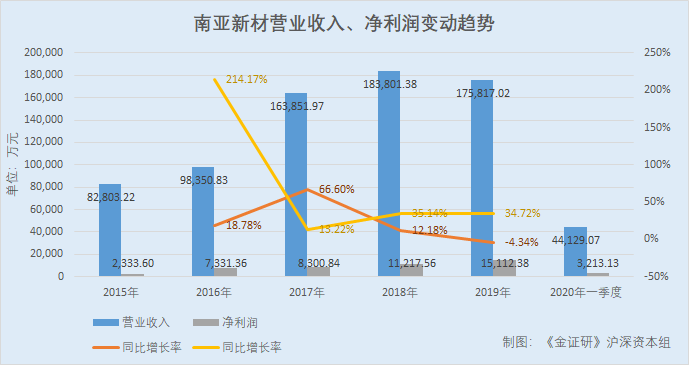

而近几年,南亚新材的营收增速却趋于放缓,在2019年还出现负增长。

据招股书,2015-2019年和2020年一季度,南亚新材的营业收入分别为8.28亿元、9.84亿元、16.39亿元、18.38亿元、17.58亿元、4.41亿元,2016-2019年分别同比增长18.78%、66.6%、12.18%、-4.34%。

2015-2019年和2020年第一季度,南亚新材的净利润分别为2,333.6万元、7,331.36万元、8,300.84万元、11,217.56万元、15,112.38万元、3,213.13万元,2016-2019年分别同比增长214.17%、13.22%、35.14%、34.72%。

而不仅营收下滑,南亚新材子公司的经营情况也不容乐观。

据招股书,南亚新材共有三家全资子公司,分别是上海南冠进出口贸易有限公司(以下简称“南冠进出口”)、南亚新材料科技(江西)有限公司(以下简称“江西南亚”)、南亚新材料销售(上海)有限公司(以下简称“南亚销售”)。

截至2019年底,南冠进出口、南亚销售尚未开展业务。2019年,南冠进出口的净利润为-0.22万元;江西南亚的净利润为-226.13万元;南亚销售的净利润为0元。

2019年,南亚新材的营收负增长,同时,子公司还陷入亏损,恐“拖后腿”。而南亚新材还面临着董监高总体学历偏低的问题。

二、董监高学历偏低,研发投入占比低于同行创新能力或存不足

除了子公司的经营情况不佳,南亚新材或遇董监高“低学历”的尴尬局面。

据招股书,南亚新材共有9名董事、3名监事、5名高管。

其中董事会9名成员中,除去独立董事3名,包秀银担任董事长,为高中学历;张东担任董事、总经理,为大专学历;郑晓远担任董事,为大专学历;包秀春担任董事,为高中学历;崔荣华担任董事,为本科学历;耿洪斌担任董事、深圳分公司总经理,为高中学历。

监会事3名成员中,金建中担任监事会主席,为高中学历;陈小东担任监事,为大学专科;郑小芳担任职工代表监事,为本科学历。

5名高级管理人员中,除去董事张东兼任总经理,胡光明担任副总经理,为本科学历;席奎东担任副总经理,为大专学历;解汝波担任财务总监,为本科学历;张柳担任董事会秘书,为本科学历。

即除去独立董事,南亚新材董监高共有13人,其中5人学历为本科学历,占比38.46%;剩余8人学历为大专或大专以下,占比61.54%。

而不仅董监高的学历偏低,南亚新材逾九成的员工学历也在大专及大专以下。

据招股书,截至2019年12月31日,南亚新材共有员工1,003人,其中本科及以上学历有80人,占员工人数比例为7.98%;大专学历有117人,占员工人数比例为11.67%;高中及以下学历有806人,占员工人数比例为80.36%。

除此之外,南亚新材的研发人员人数占比也少于同行业可比上市公司。

据招股书,截至2019年12月31日,南亚新材有技术研发人员87人,占员工人

数比例为8.67%。

据招股书,南亚新材同行业可比公司分别有广东生益科技股份有限公司(以下简称“生益科技”)、金安国纪科技股份有限公司(以下简称“金安国纪”)、浙江华正新材料股份有限公司(以下简称“华正新材”)。

据同花顺iFinD数据,截至2019年年底,生益科技研发人员共1,367人,占其员工人数的比例为13.24%;金安国纪研发人员共400人,占其员工人数的比例为14.67%;华正新材研发人员共215人,占其员工人数的比例为13.04%。

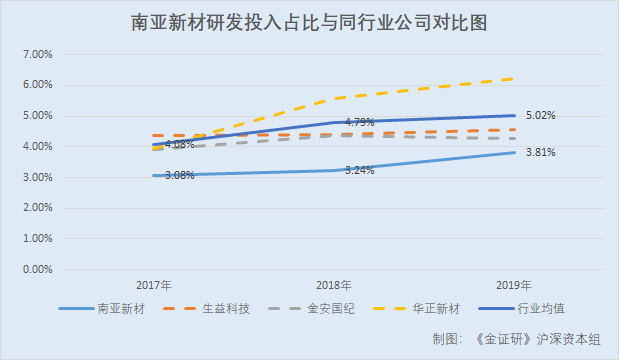

与此同时,南亚新材的研发投入占比也同样落后于同行业平均水平。

据招股书,2017-2019年,南亚新材的研发投入分别为5,043.7万元、5,954.04万元、6,706.7万元;同期,其研发投入占营业收入的比例分别为3.08%、3.24%、3.81%。而2018-2019年,南亚新材的研发投入分别同比增长18.05%、12.64%。

据同花顺iFinD数据,对比同行业可比公司,2017-2019年,生益科技研发投入占营业收入的比例分别为4.36%、4.41%、4.57%;金安国纪研发投入占营业收入的比例分别为3.92%、4.37%、4.27%;华正新材研发投入占营业收入的比例分别为3.96%、5.58%、6.22%。

根据上述3家同行业可比公司的数据,2017-2019年,南亚新材同行业可比公司研发投入占营业收入比例的平均值分别为4.08%、4.79%、5.02%。

也就是说,同期,南亚新材的研发投入占比低于行业均值,其创新能力或存不足。更值得关注的是,南亚新材或面临着行业竞争加剧的情形。

三、产品侧重领域行业竞争加剧,成长能力或承压

无论在研发人员占比,还是研发投入占比,南亚新材均落后于同行业可比公司。而其侧重的高速覆铜板领域竞争或愈加激烈。

据招股书,南亚新材的主要产品系覆铜板和粘结片,其中,覆铜板产品是南亚新材营收的最主要收入来源。2017-2019年,南亚新材覆铜板产品的收入占当期主营业务收入的比例分别为83.67%、79.13%、79.41%。

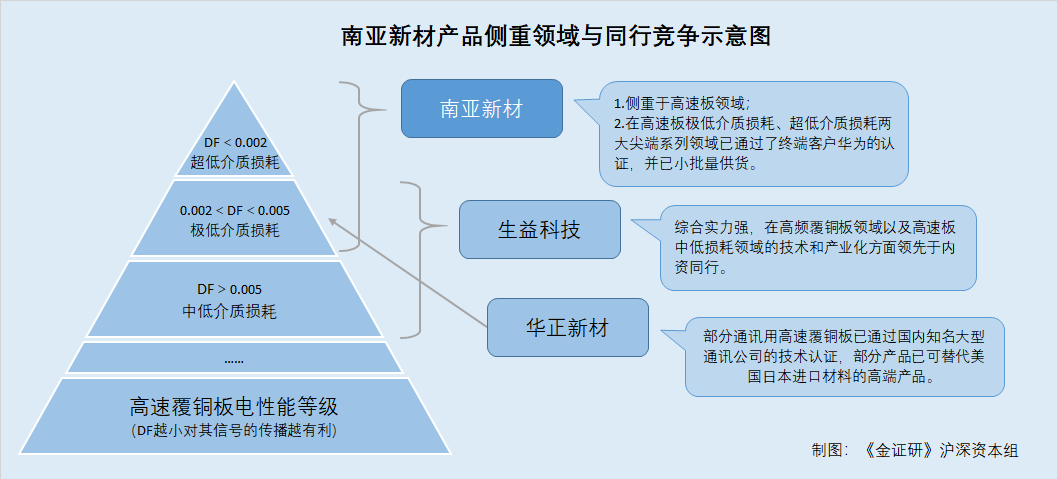

而覆铜板技术演进经历了“普通板→无铅无卤板→高频高速/车用/IC封装/高导热板”的逐步升级过程。在高频高速领域,内资覆铜板企业目前的市场占有率较外资、台资企业仍有较大的差距,但内资覆铜板厂商近年来发展迅速,且部分领先企业已呈现出较为鲜明的差异化发展特色。其中,南亚新材侧重于高速板领域,并已形成覆盖全系列损耗等级的产品。

对此,南亚新材称,其在高速板极低介质损耗、超低介质损耗两大尖端系列领域已通过了终端客户华为的认证,并已小批量供货,而可比公司生益科技、华正新材的同规格产品目前尚处于华为的认证过程中。南亚新材在极低介质损耗、超低介质损耗等高端系列的研发及产业化方面具备较强的竞争力。

据招股书,业内根据介质损失因子(DF)来划分覆铜板电性能等级,DF越小对其信号的传播越有利。其中高速板极低介质损耗、超低介质损耗的产品对应的介质损失因子范围分别为DF=0.002-0.005和DF<0.002。

而同行业可比公司中,生益科技综合实力强,在高频覆铜板领域以及高速板中低损耗领域的技术和产业化方面领先于内资同行。且招股书引援自Prismark数据显示,2018年,生益科技在高速板市场占有率排名第10名,而南亚新材未能“上榜”。

据生益科技官网,其高速产品中,一款名为“Synamic 6N”产品,产品描述为“高速电路用低介电常数,超低介质损耗,高耐热层压板材料”,且该产品的介质损失因子(DF)为0.0021,属于极低介质损耗的高速板。

而另一同行业可比公司华正新材,据华正新材官网介绍,其高速材料“H360/H360(K)”的介质损失因子(DF)≤0.005,属于极低介质损耗的高速板。并且华正新材在2019年年度报告中披露,其部分通讯用高速覆铜板已通过国内知名大型通讯公司的技术认证,部分产品已可替代美国日本进口材料的高端产品。

上述情形说明,同行业可比公司生益科技、华正新材已经涉足南亚新材侧重的高速覆铜板领域,该领域的行业竞争或加剧,南亚新材的成长能力将承压。

而南亚新材的问题还不仅于此。

四、原独董上任两月便离任,与客户关系“不一般”业务独立性或缺失

在同行业可比公司带来的竞争压力下,南亚新材业务独立性问题同样值得关注。

据上交所发布的发行上市条件及程序,企业首次公开发行股票并上市主要条件中对于独立性的要求,要求企业具有完整的业务体系和直接面向市场独立经营的能力。

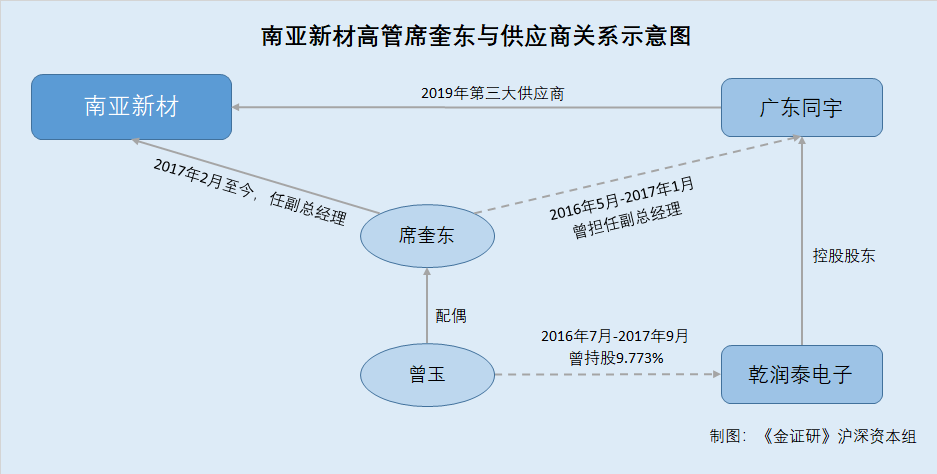

据招股书和首轮问询函的回复,2017-2019年,广东同宇新材料有限公司(以下简称“广东同宇”)均是南亚新材的供应商,其中2019年其为南亚新材的第三大供应商);同期,南亚新材对其的采购金额分别为5,920.14万元、10,542.51万元、11,959.05万元,占当期采购总额的比例分别为4.42%、6.97%、8.29%。

值得注意的是,2017年2月至今,席奎东担任南亚新材的副总经理;2016年5月至2017年1月,席奎东曾担任广东同宇的副总经理。并且,席奎东之配偶曾玉曾于2016年7月至2017年9月持有广东同宇之控股股东苏州乾润泰电子材料有限公司9.773%的股权。

副总经理席奎东与供应商广东同宇或关系“不一般””,南亚新材与广东同宇的业务能否保持独立性?不得而知。

对此,南亚新材表示,报告期内即2017-2019年,其向广东同宇的采购价格与向其他供应商采购相似产品或同类产品价格不存在显著差异,采购价格合理、公允。

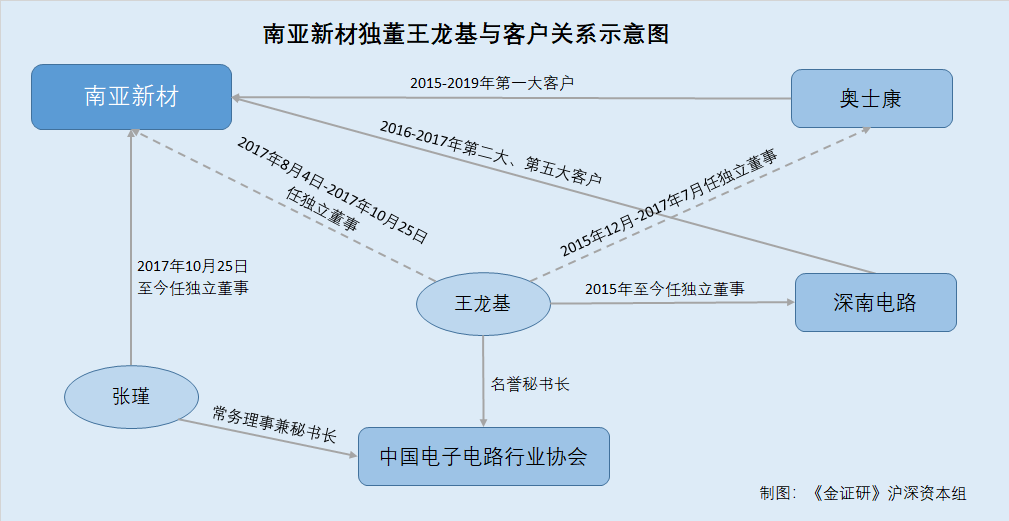

无独有偶,南亚新材独董与客户之间或“关系匪浅”。

据招股书,2017年8月4日,南亚新材召开2017年第一次股东大会,选举王龙基担任第一届董事会独立董事。

而在2017年10月25日,仅仅过了两个月的时间,南亚新材便召开2017年第二次临时股东大会,同意王龙基辞去公司独立董事,并选举张瑾为其新任独立董事。

据第一版招股书及中国电子电路行业协会公开信息,王龙基现担任中国电子电路行业协会名誉秘书长,张瑾则于2017年1月至今担任中国电子电路行业协会常务理事兼秘书长。

而据第一版招股书,王龙基在2015年12月至2017年7月担任奥士康科技股份有限公司(以下简称“奥士康”)的独立董事。

除此之外,据《深南电路股份有限公司(以下简称“深南电路”)2019年度独立董事述职报告》,2015年至今,王龙基一直担任深南电路的独立董事。

值得注意的是,据第一版招股书及招股书,2015-2019年,奥士康均是南亚新材的第一大客户,南亚新材对其的销售金额分别为5,500.32万元、8,591.23万元、25,892.67万元、32,480.01万元、26,364.62万元,占当期营业收入的比例分别为6.65%、8.74%、15.8%、17.66%、15%。

2016-2017年,深南电路分别是南亚新材的第二大、第五大客户,南亚新材对其的销售金额分别为5,324.88万元、6,139.16万元,占当期营业收入的比例分别为5.41%、3.75%。而2018-2019年,虽然深南电路没有在南亚新材的前五大客户队列中,但截至2020年3月5日,南亚新材与深南电路于2018年5月9日签订的重大销售合同尚在履行中。

作为南亚新材的原独立董事,王龙基同样曾在南亚新材第一大客户奥士康任职,包括其担任南亚新材独董的两个月期间在内,奥士康一直是南亚新材的第一大客户。此外,王龙基而今仍在另一客户深南电路任职,南亚新材与上述客户之间能否保证业务独立性?尚未可知。

而行业竞争加剧带来的压力亦不容小觑,此番冲击资本市场,南亚新材能否交出令人满意的“答卷”?尚待分晓。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

.png&w=280&h=210&zc=1)