- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 冷云/作者 易溪 南江/风控

回首过去,华勤技术股份有限公司(以下简称“华勤技术”)的实控人邱文生曾间接持股江西小辣椒通信设备有限公司,而该公司旗下的产品正系曾“红极一时”的小辣椒手机。而今,小辣椒手机的创始人王晓雁亦加入小米公司体系中,成为其副总裁。而有趣的是,2021年,小米成为华勤技术的第三大客户。

而此番上市,关联供应商或为华勤技术而生,截至注销前或与华勤技术共用财务人员控制权存疑。同时,华勤技术控股股东去关联化背后,标的接盘方系华勤技术前员工,且退股后,该关联方仍曾持续与华勤技术“藕断丝连”。此外,华勤技术此番上市的一项募投项目中,超八成拟新增产能或系来自旧项目的产能,该募投项目涉嫌“新瓶装旧酒”。

一、关联方成立当年成为供应商次年注销,财务人员现重叠或“为其而生”

瓜田不纳履,李下不正冠。华勤技术的董事崔国鹏控制的两家企业成立当年即合作,且存续不足一年即注销。值得注意的是,其中一家供应商的财务负责人与华勤技术全资子公司的财务人员重名。此外,华勤技术向前员工控制的企业的采购价格普遍偏低。

1.1 董事崔国鹏控制的两家企业系供应商,成立当年交易存续不足一年注销

据华勤技术签署日期为2023年6月6日的招股书(以下简称“招股书”),华勤技术从事智能硬件产品的研发设计、生产制造和运营服务,属于智能硬件ODM行业。华勤技术的产品线涵盖智能手机、笔记本电脑、平板电脑、智能穿戴(包含智能手表、TWS耳机、智能手环等)、AIoT产品(包含智能POS机、汽车电子、智能音箱等)及服务器等智能硬件产品。

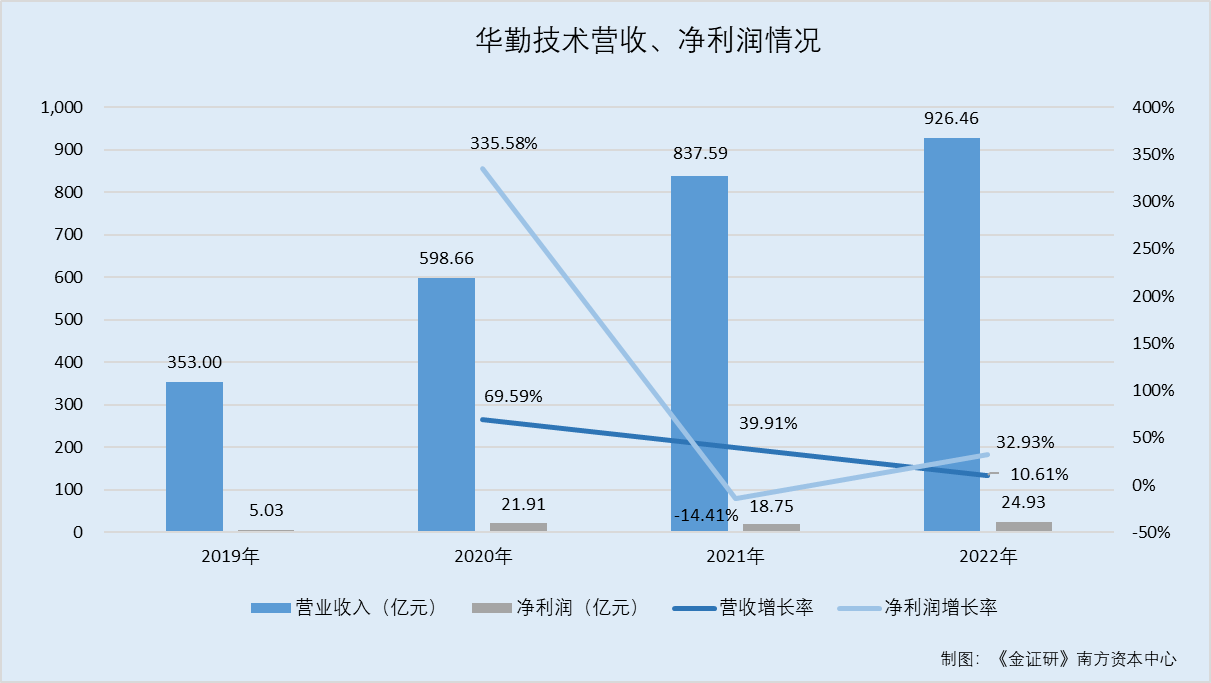

据招股书及华勤技术签署日期为2023年3月1日的招股书(以下简称“3月招股书”),2019-2022年,华勤技术的营业收入分别为353亿元、598.66亿元、837.59亿元、926.46亿元。同期,华勤技术的净利润分别为5.03亿元、21.91亿元、18.75亿元、24.93亿元。

经测算,2021-2022年,华勤技术营业收入的同比增长率分别为69.59%、39.91%、10.61%,净利润的同比增长率分别为335.58%、-14.41%、32.93%。

值得一提的是,报告期内,华勤技术董事崔国鹏通过代持方式控制的企业曾为华勤技术的技术开发供应商,存续不足一年即注销。

据招股书,上海茂勤科技有限公司(以下简称“上海茂勤”)、东莞科云技术有限公司(以下简称“东莞科云”)系华勤技术的董事崔国鹏曾实际控制的企业。上述两家公司实际从事业务均为技术开发服务,因业务调整不再经营,均已于2021年3月注销。

2020-2021年,华勤技术向上海茂勤采购技术开发服务,采购金额分别为894.96万元、400万元。同期,华勤技术向东莞科云采购技术开发服务,采购金额分别为230万元、100万元。

据市场监督管理局数据,上海茂勤成立于2020年6月23日,之后于2021年3月26日注销。期间,上海茂勤并未披露其2020年的年度报告。东莞科云则于2020年6月28日注册成立,并于2021年3月25日注销,并未披露其2020年的年度报告。

即2020年,关联方上海茂勤和东莞科云在成立当年即成为华勤技术的供应商,而后存续不足一年即注销,其中上海茂勤与华勤技术累计交易额超千万元。

而“故事”围绕两家供应商说起。

据市场监督管理局数据,截至注销日2021年3月26日,张亚东持有上海茂勤100%股权并任执行董事。另外,上海茂勤自2020年6月23日设立之日起无股权相关的变更信息。

另一面,截至注销日2021年3月25日,东莞科云由庄显会持股100%并任执行董事兼经理,且东莞科云自2020年6月28日设立以来亦无股权变更信息。

公开信息显示,华勤技术曾拟在科创板上市,后于2022年4月撤回上市申请。据华勤技术出具日期为2022年3月28日的关于华勤技术股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函的回复(以下简称“科创板首轮问询回复”),2011年8月张亚东入职华勤技术,任高级副总裁,之后于2019年6月离职,任职期限为8年9个月。

而庄显会2008年8月入职华勤技术,历任华勤技术新业务总监、总监、副总裁等职,于2021年6月离职,任职期限为9年4个月。

截至科创板首轮问询回复出具日2022年3月28日,张亚东通过上海勤沅企业管理合伙企业(有限合伙)(以下简称“上海勤沅”)间接持有华勤技术0.5%的股份。庄显会通过上海勤沅等平台合计间接持有华勤技术0.83%的股份。

另外,公开信息显示,截至查询日期2023年7月18日,张亚东在华勤技术实控人邱文生控制的企业上海宽联投资有限公司(以下简称“上海宽联”)任总经理;庄显会在华勤技术实控人邱文生控制的企业南昌勤悦置业有限公司(以下简称“南昌勤悦”)任执行董事、总经理。

可见,招股书称上海茂勤、东莞科云系华勤技术董事崔国鹏控制的企业,而市场监督管理局数据显示上海茂勤、东莞科云分别是张亚东、庄显会持股100%的企业。则张亚东、庄显会或系崔国鹏的代持人。

值得注意的是,东莞科云或与华勤技术子公司共用财务负责人。

1.2 前述两家供应商之一东莞科云,其财务负责人与华勤技术财务人员“重名”

据市场监督管理局数据,截至注销日2021年3月25日,东莞科云的财务负责人为吴欢克,且东莞科云自2020年6月28日设立以来无财务负责人相关变更信息。

值得一提的是,华勤技术一家子公司的财务负责人亦名为“吴欢克”。

据市场监督管理局数据,广东东勤科技有限公司(以下简称“广东东勤”)于2019年12月11日注册成立,截至查询日2023年7月18日财务负责人为吴欢克。广东东勤自设立以来均无财务负责人相关变更信息。

招股书显示,截至招股书签署日,广东东勤仍为华勤技术全资子公司,2020-2022年均被华勤技术纳入合并范围。

即华勤技术关联供应商之一东莞科云的财务负责人吴欢克,与华勤技术全资子公司广东东勤的财务负责人“重名”。

除此之外,华勤技术子公司入股前员工控制的企业。

1.3 供应商深圳智赛系华勤技术参股公司,华勤技术前员工楼正军为其控股股东

据招股书,深圳智赛机器人有限公司(以下简称“深圳智赛”)成立于2015年9月28日,主营业务为工业自动化方案与设备的研发、生产与销售。2017年4月,华勤技术的全资子公司上海摩勤智能技术有限公司(以下简称“上海摩勤”)入股深圳智赛。截至2022年12月31日,上海摩勤持有深圳智赛30%的股权、楼正军持有深圳智赛48.12%的股权。

且深圳智赛控股股东、实际控制人楼正军为华勤技术的前员工,其于2016年7月离职。并且,深圳智赛为华勤技术的直接供应商。

据市场监督管理局数据,深圳智赛成立于2015年9月28日,成立时,深圳智赛由楼正军、王晓华分别持股65%、35%。

需要指出的是,楼正军任职于华勤技术实控人控制的企业。并且,深圳智赛成立之时,楼正军为华勤技术的员工。

1.4 深圳智赛或由楼正军在职期间设立,楼正军现仍任职于华勤技术实控人控制企业

公开信息显示,截至2018年5月17日,楼正军仍任职于华勤技术,任产品总监。

不仅如此,公开信息显示,截至查询日期2023年7月18日,楼正军在华勤技术实控人邱文生控制的企业东莞奥翔置业有限公司任经理、执行董事。

可知,深圳智赛由其前员工楼正军在职期间设立,且楼正军至今或仍华勤技术实控人控制的企业任职。

值得注意的是,华勤技术向深圳智赛采购产品的价格“偏低”。

1.5 2019-2022年,华勤技术向深圳智赛累计采购超六千万元且采购价格“偏低”

据科创板首轮问询回复及招股书,华勤技术向深圳智赛采购自动点胶机、光学检测设备、自动化产线等。2019-2022年,华勤技术对深圳智赛的采购金额分别为597.1万元、2,104.51万元、1,315.58万元、2,029.82万元。

经测算,2019-2022年,华勤技术向深圳智赛累计采购达6,047.01万元。

据科创板首轮问询回复,关于型号一(含贴屏一体机)自动点胶机的单价,华勤技术对深圳智赛的采购单价为92.5万元、对同类供应商的采购单价为110万元;关于型号二自动点胶机的单价,华勤技术对深圳智赛的采购单价为4.9万元、对同类供应商的采购单价为5.46万元。

关于型号一自动光学检测设备的单价,华勤技术对深圳智赛的采购单价为17.8万元、对同类供应商的采购单价为20.5万元;关于型号二自动光学检测设备的单价,华勤技术对深圳智赛的采购单价为16.65万元、对同类供应商的采购单价为16.85万元。

关于型号一贴双面胶设备,华勤技术对深圳智赛的采购单价为60.52万元、对同类供应商的采购单价为59.8万元。

对此,华勤技术解释称,整体而言,华勤技术向深圳智赛采购的设备与同类供应商相比,不存在重大差异,定价公允。

不难看出,除了贴双面胶设备的单价略高于同类供应商外,华勤技术向深圳智赛采购的自动点胶机及自动光学检测设备的单价均低于同类供应商。

至此,上海茂勤、东莞科云成立当年即为华勤技术提供技术开发服务,且均存续不足一年即注销,其是否专为华勤技术服务而设立?是否具备向华勤技术提供技术开发服务的能力?凑巧的是,东莞科云的财务人员与华勤技术的财务人员同名,两人是否为同一人?倘若是,东莞科云的财务是否实际受华勤技术控制?华勤技术披露其与楼正军及深圳智赛之间的关联关系是否完整、真实?华勤技术与深圳智赛之间的交易是否公允?存疑待解。

二、控股股东去关联化“接盘方”系华勤技术前员工,原关联方或与华勤技术“藕断丝连”

疑似之迹,不可不察。华勤技术的控股股东不再控股上海云漪华信息科技有限公司(以下简称“上海云漪华”)后,上海云漪华曾仍与华勤技术共用电话及邮箱。

2.1 2018年控股股东上海奥勤退出上海云漪华,接盘方系华勤技术前员工濮赞岭

据招股书,截至招股书签署日2023年6月6日,上海奥勤持有华勤技术35.21%的股权,为华勤技术的控股股东。与此同时,华勤技术的实控人邱文生持有上海奥勤51%的股权,为上海奥勤的控股股东。

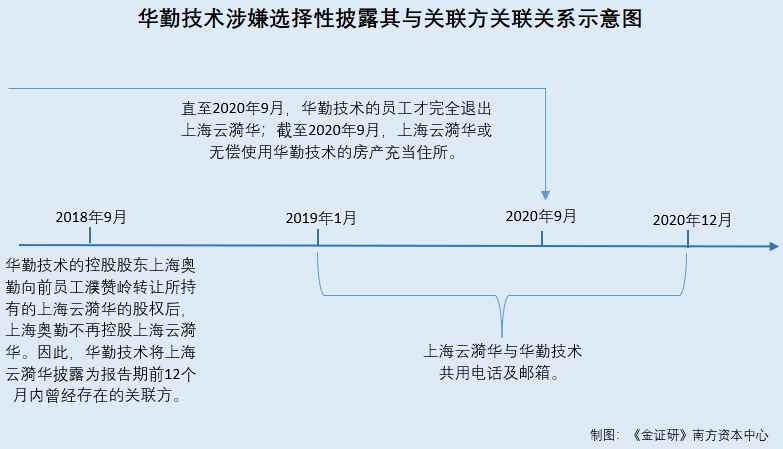

此外,上海云漪华系华勤技术控股股东上海奥勤曾持股100%的企业,上海奥勤已于2018年9月转让所持有的上海云漪华的股权。因此,上海云漪华系华勤技术报告期前12个月内曾经存在的关联方。

据市场监督管理局数据,上海云漪华成立于2015年7月8日。截至查询日期2023年7月18日,濮赞岭系上海云漪华的唯一股东。变更信息显示,2018年9月21日,上海云漪华的股东由上海奥勤变更为濮赞岭。此后至查询日期2023年7月18日,上海云漪华不存在股权变更的情形。

由上可知,华勤技术的控股股东上海奥勤曾控股上海云漪华。之后,2018年9月,上海奥勤向濮赞岭转出其所持有的上海云漪华的股权。也就是说,早在2018年9月,上海奥勒已不再持有上海云漪华的股权。

值得一提的是,濮赞岭曾任职于华勤技术,且仍持有华勤技术员工持股平台的份额及其控股股东的股权。

据科创板首轮问询回复,濮赞岭2006年1月入职华勤技术,历任硬件总监、总监、技术总工,2016年12月离职。需要指出的是,濮赞岭在华勤技术初创时期系作为特殊人才引进,因此濮赞岭在入职前先签署了激励份额授予的协议,后办理了入职文件,因此授予激励份额时间早于入职时间。

公开信息显示,截至查询日期2023年7月18日,除了持有上海云漪华100%的股权外,濮赞岭还持有上海勤广企业管理合伙企业(有限合伙)(以下简称“上海勤广”)11.46%的股权、上海奥勤2%的股权、上海海贤信息科技有限公司(以下简称“上海海贤”)2%的股权。

需要说明的是,上海勤广系华勤技术的员工持股平台,上海海贤系华勤技术实控人控制的其他企业。

即,濮赞岭2016年12月从华勤技术离职。且截至查询日期2023年7月18日,濮赞岭仍持有华勤技术员工持股平台及其控股股东的股权。

2.2 实控人2019年3月才卸任上海云漪华监事,且“接任者”为华勤技术员工

据招股书,截至招股书签署日期2023年6月6日,邱文生直接持有华勤技术5.31%的股份,并通过上海奥勤、上海海贤信息科技有限公司(以下简称“上海海贤”)间接控制华勤技术41.42%的股份,合计控制华勤技术46.73%的股份,为华勤技术的实控人。

此外,2005年8月至2020年11月邱文生历任华勤技术有限公司(华勤技术的前身,以下简称“华勤技术有限”)总经理、董事长;2020年11月至招股书签署日期2023年6月6日,邱文生任华勤技术董事长、总经理。

2006年1月至2020年11月吴振海历任华勤技术有限副总裁、高级副总裁、副总经理、董事;2020年11月至招股书签署日期2023年6月6日,吴振海任华勤技术董事、副总经理。

据华勤技术签署日期为2021年6月18日的首次公开发行股票并在科创板上市招股说明书(以下简称“科创板招股书”),2019年初,华勤技术的监事为余芳。2020年7月,余芳不再担任华勤技术监事。

据招股书,截至签署日期2023年6月6日,上海勤贝企业管理合伙企业(有限合伙)(以下简称“上海勤贝”)系华勤技术的员工持股平台,直接持有华勤技术6.07%的股权。其中,余芳持有上海勤贝1.95%的股权。

市场监督管理局信息显示,上海勤贝的成立日期为2017年5月25日。成立之日起至查询日期2023年7月18日,余芳均为上海勤贝的股东之一。

也就是说,至少在2017年5月,余芳已系华勤技术的员工。而后在2020年7月,余芳离任华勤技术监事一职。2006年1月至招股书签署日期2023年6月6日,吴振海任职于华勤技术。

据市场监督管理局数据,2019年3月1日,上海云漪华的法定代表人由吴振海变更为濮赞岭。同日,上海云漪华的监事由邱文生变更为余芳;2020年9月24日,上海云漪华的监事由余芳变更为李琴华。

公开信息显示,上述上海云漪华的监事余芳与上海勤贝的股东余芳或系同一人。

也就是说,华勤技术的控股股东上海奥勤自2018年9月退出上海云漪华,然而华勤技术的员工吴振海在2019年3月才辞任上海云漪华的法人,华勤技术实控人邱文生于2019年3月卸任上海云漪华监事一职。凑巧的是是,接替其监事职位的余芳彼时系华勤技术员工。直至2020年9月余芳才卸任上海云漪华监事职位。

不仅如此,2019-2020年,上海云漪华的联系电话及邮箱与华勤技术的联系电话和邮箱相同。

2.3上海云漪华2019-2020年与华勤技术共用联系方式,地址也曾指向华勤技术房产

据市场监督管理局数据,2019-2020年,上海云漪华的企业联系电话均为021-61651266,企业电子邮箱均为zhangxian@huaqin.com。

据市场监督管理局数据,2019-2020年,华勤技术的企业联系电话均为021-61651266,企业电子邮箱均为zhangxian@huaqin.com。

不难看出,2019-2020年,上海云漪华与华勤技术共用电话及邮箱。

此外,截至2020年9月,上海云漪华的住所位于华勤技术的房产,并且招股书并未披露相关关联租赁。

据市场监督管理局数据,自2015年7月8日设立起至2020年9月23日,上海云漪华的住所为中国(上海)自由贸易试验区科苑路399号9幢4层402室。

据招股书,截至2023年2月28日,华勤技术拥有位于科苑路399号9幢1-6 层的房屋所有权,产权证书编号为沪(2020)浦字不动产权第146857号。

可见,截至2020年9月23日,上海云漪华的住所为华勤技术的房产。

然而,招股书并未披露2020-2022年华勤技术与上海云漪华之间存在关联租赁的情形。

即,2018年华勤技术的控股股东上海奥勤不再控股上海云漪华后,上海云漪华的住所地址曾指向华勤技术的房产,并且招股书并未披露相关租赁情况,这是否说明上海云漪华曾无偿使用华勤技术的房产?不得而知。

2.4 上海云漪华常年社保人数为零人,华勤技术却曾向其拆出4,900万元资金

据科创板招股书,2018年,华勤技术向上海云漪华拆出资金3,000万元,拆借原因为其他关联企业资金周转需要。需要说明的是,上海云漪华已于当年归还该笔资金;2019年,华勤技术向上海云漪华拆出资金1,850万元,拆借原因为其他关联企业资金周转需要。此外,上海云漪华已于当年归还该笔资金;2020年,华勤技术向上海云漪华拆出资金50万元,拆借原因为其他关联企业资金周转需要。另外,上海云漪华已于当年归还该笔资金。

经测算,2018-2020年,华勤技术向上海云漪华累计拆出资金4,900万元,为满足上海云漪华的资金周转需要。

值得一提的是,据市场监督管理局数据,2018-2020年,上海云漪华的社保缴纳人数均为0人。

换言之,2018-2022年,上海云漪华的社保缴纳人数均为0人,或为“零人”公司。

上述情形不难看出,2018年,华勤技术控股股东退出上海云漪华,接盘者为前员工濮赞岭。退出后,华勤技术实控人还曾继续任上海云漪华监事,上海云漪华还曾继续与华勤技术共用联系方式、地址。可见,至少截至2020年,上海云漪华或实际仍由上海奥勒或华勤技术控制?而招股书关于其控股股东去关联化的信披是否真实、可靠?

此外,上海云漪华或为“零人”公司。在此情形下,华勤技术仍向上海云漪华拆出资金是否合理、合规?相关内控制度是否完善?尚未可知。

问题尚未结束。

三、募资拟新建的产能中超八成来自竣工项目产能,募投项目或“新瓶装旧酒”

信披无小事。此番上市,华勤技术拟募资新增年产2,160万台笔记本电脑。然而,华勤技术披露笔记本电脑的产能数据,少于环评报告披露的数据。且进一步研究发现,华勤技术该募投项目拟新建产能中,其中超八成或系已竣工项目所形成的产能。

3.1 此番上市,华勤技术拟募资7亿元以新增2,160万台/年笔记本电脑产能

据招股书,华勤技术的募投项目“南昌笔电智能生产线改扩建项目”(以下简称“笔电智能生产线扩产项目”)的实施主体为南昌华勤电子科技有限公司(以下简称“南昌华勤”)。“笔电智能生产线扩产项目”预计投资8.1亿元,拟使用募集资金7.49亿元,建成后预计新增年产2,160万台笔记本电脑的产能。

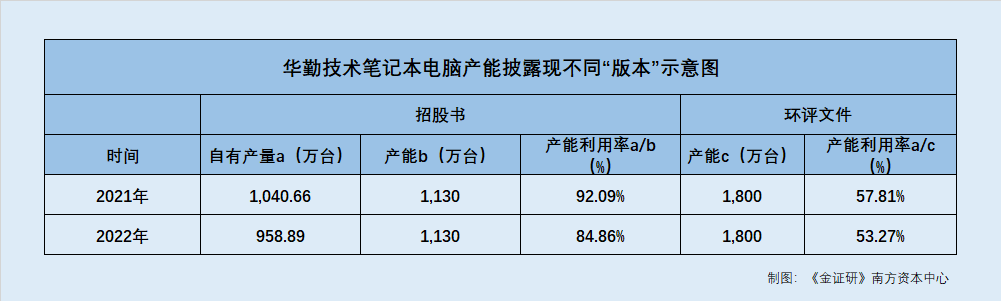

实际上,2022年,华勤技术笔记本电脑的产能利用率不足90%。

据招股书,2020-2022年,华勤技术笔记本电脑的产能利用率分别为91.3%、92.09%、84.86%。

并且,招股书中,华勤技术笔记本电脑的产能,与环评报告披露的数据或“对不上”。

3.2 招股书披露的笔记本电脑产能“少于”环评报告,由此测算其产能利用率或不足六成

据招股书,2020-2022年,华勤技术笔记本电脑的自有产能分别为900万台、1,130万台、1,130万台,自产产量分别为821.72万台、1,040.66万台、958.89万台,产能利用率91.3%、92.09%、84.86%。需要说明的是,华勤技术计算产能利用的公式为产能利用率=自产产量/自有产能。

据广州绿网环境保护服务中心披露的由南昌华勤建设的《南昌笔电智能生产线改扩建项目》环境影响报告表(以下简称“环评报告”),南昌华勤电子科技有限公司南昌笔电智能生产线改扩建项目的建设单位系南昌华勤,建设地点为南昌高新区天祥大道2999号,占地面积为29,759平方米,总投资为8.1亿元,批准文号为2020-360198-39-03-048018。环评报告编制于2021年2月。

据招股书,笔电智能生产线扩产项目的建设主体系南昌华勤,建设地点为江西省南昌市,在华勤技术租赁厂房实施,项目总投资额为8.1亿元。项目备案号为2020-360198-39-03-048018。

不难看出,上述环评报告即系华勤技术此次募投项目笔电智能生产线扩产项目对应的环评报告。

据环评报告,南昌华勤现有项目的基本情况显示,2020年7月,南昌华勤建设的“年产5000W计算机和移动智能终端设备的华勤南昌制造中心项目”(以下简称“制造中心项目”)获得南昌高新技术产业开发区管理委员会城市管理局的环评批复(文号为洪高新管城管审批字[2020]33号),并于2020年8月完成竣工环境保护自主验收,已验收的产能为年产1,800万台笔记本电脑及3,200万台手机、平板、手环等其他智能终端设备。

另外,环评报告显示,截至环评报告编制日期2021年2月,南昌华勤笔记本电脑的产能为1,800万台/年。

由上可知,制造中心项目于2020年8月完成竣工验收,已验收的产能为年产1,800万台笔记本电脑。并且,截至2021年2月,子公司南昌华勤笔记本电脑的产能为1,800万台。因此,2021-2022年,华勤技术笔记本电脑的产能至少或为1,800万台。而同期,招股书披露华勤技术笔记本电脑的产能却仅有1,130万台。即,招股书披露的华勤技术笔记本电脑2021-2022年产能少于环评报告的数据。

进一步来看,由产能利用率=自产产量/自有产能可得,若以环评报告披露的华勤技术笔记本电脑的产能测算,2021-2022年,华勤技术笔记本电脑的产能利用率或分别为57.81%、53.27%。

问题还没有结束。

3.3 环评显示募投项目拟新建产能,超八成产能为前次已竣工项目形成的产能

据招股书,笔电智能生产线扩产项目总投资额为8.1亿元,其中硬件设备购置费用为6.74亿元。该项目拟使用募集资金7.49亿元。项目建成后,华勤技术将新增笔记本电脑产品2,160万台/年。

实际上,上述情况与环评报告的信息存“出入”。

据环评报告,2020年8月,南昌华勤对制造中心项目进行竣工环境保护自主验收,其中已验收的产能为年产1,800万台笔记本电脑及3,200万手机、平板、手环等其他智能终端设备。

而后,为适应市场变化,南昌华勤投资8.1亿元建设笔电智能生产线改扩建项目,该项目形成年产笔记本电脑2,160万台的生产规模(含已有1,800万台笔记本电脑产能,即新增产能为360万台笔记本电脑),全厂合计年产2,160万台笔记本电脑及3,200万台手机、平台、手环等其他智能终端设备生产规模。

即华勤技术募投项目“笔电智能生产线扩产项目”拟建产能中,其中超八成产能或来自已竣工项目。

换言之,招股书披露笔记本电脑的产能少于环评所披数据,倘若以环评报告披露的产能来测算笔记本电脑的产能利用率,其产能利用率或不足六成。相较之下,华勤技术招股书披露的产能数据是否具备真实性?华勤技术如此信披是否意在“拔高”产能利用率?

此外,招股书显示募投项目笔电智能生产线改扩建项目将新增笔记本电脑产能2,160万台/年,然后环评报告却显示该项目仅新增笔记本电脑产能360万台/年,其中1,800万台已在制造中心项目中完成建设并于2020年8月完成竣工验收。可见,华勤技术招股书中关于募投项目的建设产能,与环评报告“矛盾”。而按照环评的建设规模来看,华勤技术募资7.49亿元或新增360万台/年的笔记本电脑产能,其募资额是否合理?华勤技此次募资上市,是否存在将已竣工项目产能“当作”作为募投项目新增产能的嫌疑?此番上市,华勤技术的募投项目是否“新瓶装旧酒”?种种疑问,尚待监管核查。

长堤溃于蚁,君子慎其微。信息披露的“谜团”之下,华勤技术能否向市场交出满意答卷?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。