- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 亚一DL/作者 夕山 映蔚/风控

在2025年8月末的投资者关系记录表中,南京伟思医疗科技股份有限公司(以下简称“伟思医疗”)表示,在医疗行业资本市场估值起伏与医疗设备行业增速波动的五年间,伟思医疗聚焦康复的基石业务与发展医美和泌尿的新兴业务已形成双轮驱动格局。2025年上半年,伟思医疗各产品线均实现收入同比增长,但磁刺激产品收入却出现小幅下滑。

上市逾五年,伟思医疗近五年的业绩增速“过山车”,其中2024年现负增长,2025年上半年业绩增速回正。此外,2024年,六成子公司陷亏损状态,2025年上半年,五家子公司中两家亏损。且伟思医疗2024年扣非ROE较2020年下滑超10个百分点,2025年上半年较2024年仍下滑。

另一方面,伟思医疗自2022年11月起分两步收购合肥大族科瑞达激光设备有限公司(以下简称“科瑞达”)100%股权构成一揽子交易,称最迟不晚于2025年12月31日前收购剩余30%股权。蹊跷的是,在业绩承诺方面,科瑞达2022年经审计实现净利润需达到700万元。对此,伟思医疗称,实际科瑞达2022年经审计净利润为841万元。而同样在2022年报中,科瑞达当年的净利润却不足300万元,令人费解。此外,2024年科瑞达营收及净利均不敌2021年,其中净利下滑至200余万元。

一、业绩增速坐“过山车”扣非ROE走低,两家子公司陷入亏损

就业绩表现来看,伟思医疗2024年营收下滑且六成子公司亏损。而拉长时间线来看,伟思医疗近五年业绩增速坐“过山车”,且扣非ROE呈下滑趋势。

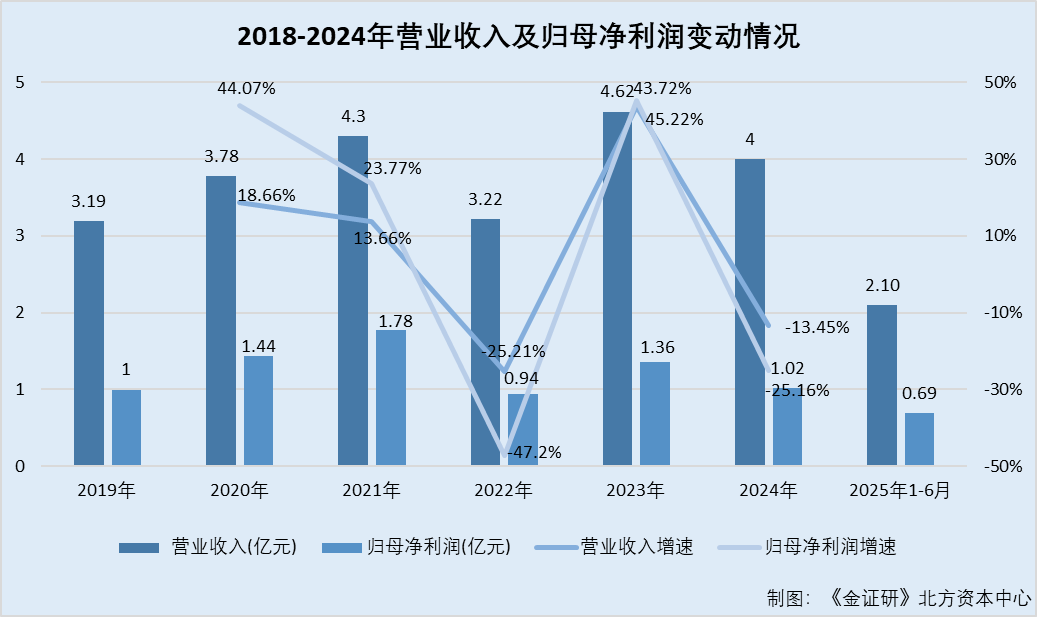

1.1 近五年业绩增速坐“过山车”2024年现负增长,2025年上半年增速回正

据伟思医疗2020-2024年年报及2025年半年报,2019-2024年,伟思医疗营业收入分别为3.19亿元、3.78亿元、4.3亿元、3.22亿元、4.62亿元、4亿元,归属于母公司股东的净利润(以下简称“归母净利润”)分别为1亿元、1.44亿元、1.78亿元、0.94亿元、1.36亿元、1.02亿元。

根据《金证研》北方资本中心研究,2020-2024年,伟思医疗营业收入增速分别为18.66%、13.66%、-25.21%、43.72%、-13.45%,归母净利润增速分别为44.07%、23.77%、-47.23%、45.22%、-25.16%。

2025年1-6月,伟思医疗的营业收入为2.1亿元,同比增长9.85%,归母净利润为0.69亿元,同比增长39.71%。

另外,2023-2024年,伟思医疗六成子公司亏损。

1.2 2023-2024年六成子公司亏损,2025年上半年五家子公司中两家子公司亏损

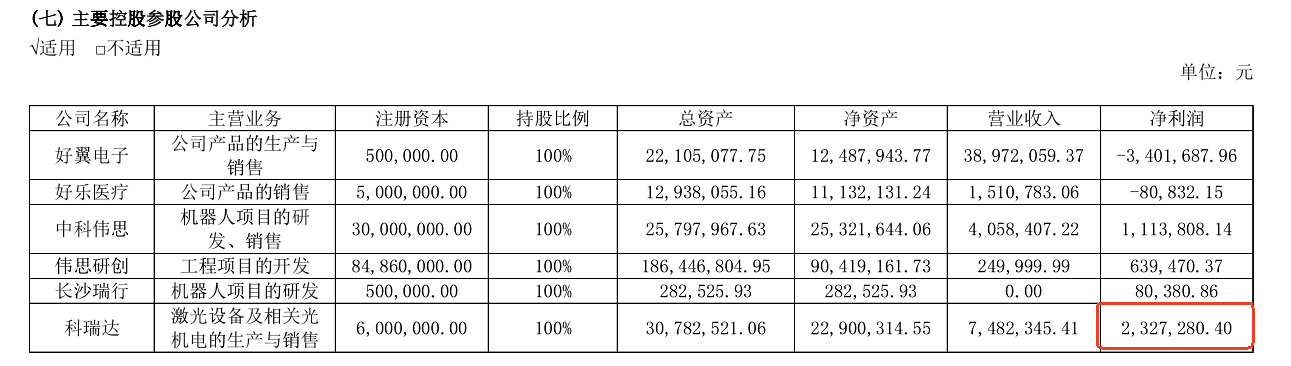

据伟思医疗2024年年报及2025年半年报,伟思医疗共5家子公司,且均为全资子公司,分别为南京伟思好翼电子科技有限责任公司(以下简称“好翼电子”)、南京好乐医疗科技有限公司(以下简称“好乐医疗”)、江苏中科伟思智能机器人科技有限公司(以下简称“中科伟思”)、南京伟思研创信息科技有限公司(以下简称“伟思研创”)、科瑞达。

另外,伟思医疗2023-2024年年报显示,在上述5家子公司中,2023-2024年,好乐医疗、中科伟思、伟思研创净利润均为负。其中,2023年,好乐医疗、中科伟思、伟思研创净利润分别为-89.74万元、-13.31万元、-239.01万元。2024年,前述三家企业净利润分别为-182.61万元、-154.16万元、-159.97万元。

2025半年报显示,2025年1-6月,伟思医疗有两家子公司亏损,分别为好翼电子、中科伟思,对应的净利润为-150.12万元、-45.47万元。

不难看出,2023-2024年,伟思医疗六成子公司均亏损。2025年上半年,伟思医疗有两家子公司亏损。

问题未结束。

1.3 2024年扣非ROE较2020年下跌12.44%,2025年上半年仍下滑

据伟思医疗2022-2024年年报,2020-2024年,伟思医疗的扣除非经常性损益后的加权平均净资产收益率(以下简称“扣非ROE”)分别为17.56%、10.26%、5.01%、7.71%、5.12%。2025年1-6月,伟思医疗的扣非ROE为3.82%。

经测算,伟思医疗2024年的扣非ROE,较2020年下滑了12.44%。

在此背景下,伟思医疗机构投资者的数量变化,或值得关注。

1.4 2025年上半年机构投资者共74家较2024年上涨,而2023年超130家

据东方财富Choice数据,2020-2024年及2025年1-6月,伟思医疗的机构投资者数量分别为162家、51家、44家、134家、55家、74家。

可见,伟思医疗2025年上半年的机构投资者相较于2024年有所上涨,而往前回溯,2022-223年,伟思医疗的机构投资者数量分别为44家和134家。相较于2023年的超130家,伟思医疗2024年及2025年上半年的机构投资者数量或仍存差距。

换言之,伟思医疗2020-2024年的营收及归母净利润增速均上演“过山车”,其中2024年增速告负,到了2025年增速回正。另外,2023-2024年,伟思医疗六成子公司均陷亏损状态,2025上半年亦两家子公司亏损。且伟思医疗2024年扣非ROE为5.12%,较2020年下滑了12.44%,2025年上半年仍下滑。

二、“一揽子交易”置入子公司而标的最新一期业绩不如收购前,称该标的业绩承诺达标却现前后矛盾

在上市公司收购交易中,收购人需要履行信息披露义务。2022年,伟思医疗收购科瑞达的控制权,且其称该子公司当年净利润已达到的业绩承诺的700万元。蹊跷的是,2022年报显示,该子公司当年净利润不足300万元。

2.1 2022年11月起分两步收购科瑞达100%股权构成一揽子交易,称最迟不晚于2025年12月31日前收购剩余30%股权

据伟思医疗2024年年报,科瑞达系伟思医疗2022年11月收购的子公司,其业务为激光设备及相关光机电的生产与销售。

据伟思医疗签署于2022年11月2日的《关于自愿披露对外投资暨收购科瑞达的公告》(以下简称“收购公告”),2022年10月31日,伟思医疗、科瑞达及科瑞达自然人股东王必战、黄恒、杨爱春、徐庆丰签署了股权转让协议,伟思医疗拟投资5,880万元收购科瑞达70%的股权。收购完成后,科瑞达纳入伟思医疗合并报表范围。且本次交易经各方多次磋商,交易定价总体符合市场定价水平。

还需说明的是,伟思医疗分两步收购科瑞达100%的股权。

据伟思医疗2022年年报,根据股权转让协议,伟思医疗向科瑞达的自然人股东收购其持有的科瑞达70%的股权,同时按照协议约定,伟思医疗同意最迟不晚于2025年12月31日前收购科瑞达剩余30%股权。

值得注意的是,上述收购行为构成“一揽子交易”。

据伟思医疗2022年年报,伟思医疗分两步购买科瑞达100%股权的交易行为构成一揽子交易。

进一步研究上述收购的业绩承诺达成情况。

2.2 业绩承诺为科瑞达2022年净利润达700万元,称达标背后2022年报披露其净利润不足300万元

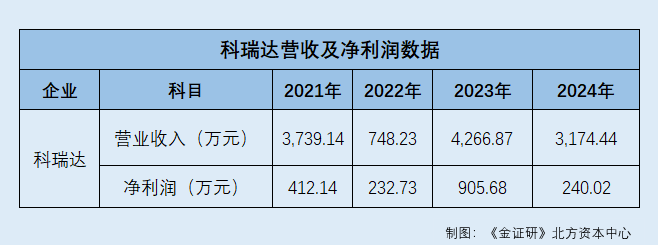

据伟思医疗2022年年报,根据伟思医疗与科瑞达原股东签署的股权转让协议,科瑞达2022年经审计实现净利润需达到700万元,实际科瑞达经审计净利润为841万元,达到协议约定的2022年业绩承诺要求,不对相关商誉减值测试造成影响。

且伟思医疗2023-2024年年报显示,2023-2024年,伟思医疗不存在“形成商誉时存在业绩承诺且报告期或报告期上一期间处于业绩承诺期内”的情形。

在此背景下,在2022年报中,科瑞达2022年的净利润或现“不同版本”。

据伟思医疗2022年年报,科瑞达的营业收入、净利润分别为748.23万元、232.73万元。此外,2022年报中,天衡会计师事务所(特殊普通合伙)为伟思医疗出具了标准无保留意见的审计报告。

可见,2022年报中关于科瑞达2022年经审计的净利润,或现“不同版本”,其中在子公司业绩详情中,科瑞达当年的净利润却不足300万元。但同样在2022年报,伟思医疗称科瑞达2022年经审计实现净利润需达到700万元,实际科瑞达经审计净利润为841万元,令人费解。

另外,2024年,科瑞达营收及净利润均不敌2021年。

2.3 2024年科瑞达营收及净利均不敌2021年,其中净利润下滑至200余万元

据伟思医疗2023-2024年年报,2023-2024年,科瑞达的营业收入分别为4,266.87万元、3,174.41万元,净利润分别为905.68万元、240.02万元。

据收购公告,2021年,科瑞达的营业收入、净利润分别为3,739.14万元、412.14万元。

不难看出,科瑞达2024年业绩表现或不敌2021年的表现。

简言之,伟思医疗通过“一揽子交易”收购科瑞达100%的股权,其中2022年11月收购时业绩承诺要求科瑞达2022年净利润达700万元。对此,在2022年报中,伟思医疗称,实际科瑞达经审计净利润为841万元,达到协议约定的2022年业绩承诺要求。然而同样在2022年年报中,披露的子公司业绩明细中,科瑞达2022年的净利润为232.73万元,令人费解。且被置入伟思医疗后,科瑞达2024年的营收、净利润均不敌收购前的2021年。

三、结语

在2025年半年报中,伟思医疗称,以收购科瑞达激光为契机,进一步提升泌尿相关科室拓展及激光技术自主研发能力。而回溯置入科瑞达的过程,伟思医疗两步收购科瑞达100%股权构成一揽子交易。而根据股权转让协议,科瑞达2022年经审计实现净利润需达到700万元,实际科瑞达经审计净利润为841万元,达到业绩承诺要求。令人费解的是,2022年报披露,科瑞达当年净利润不足300万元。且2024年科瑞达营收及净利润,均不如2021年的表现。除此之外,伟思医疗业绩增速坐“过山车”、扣非ROE走低的情形,同样值得关注。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。