- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 嘉树/作者 映蔚 唐里 洪力/编审

2019年6月,江苏联瑞新材料股份有限公司(以下简称“联瑞新材”)被工信部认定为第一批专精特新“小巨人”企业。

披着“光环”的联瑞新材,反观其身后,或问题“缠身”。联瑞新材净利润上演“过山车”,客户或为“皮包”公司,其销售数据真实性存疑。在“科创”实力不足的情况下,联瑞新材核心技术的专利与或大股东的“大同小异”,对其大股东的依赖“可见一斑”,令人唏嘘不已。

一、净利润“坐过山车”,不缺钱反募资“补血”

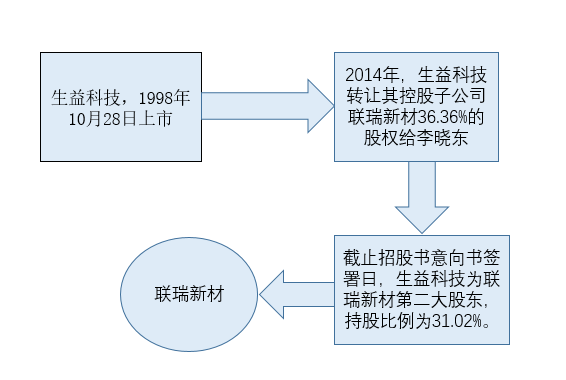

坐落于江苏省连云港市的联瑞新材,曾为广东生益科技股份有限公司(以下简称“生益科技”)的控股子公司。2014年5月,生益科技将其所持联瑞新材的前身连云港东海硅微粉有限责任公司(以下简称“东海硅微粉”)36.36%的股权,转让给了李晓冬。

而2014年以来,联瑞新材的净利润增速呈“过山车”态势。

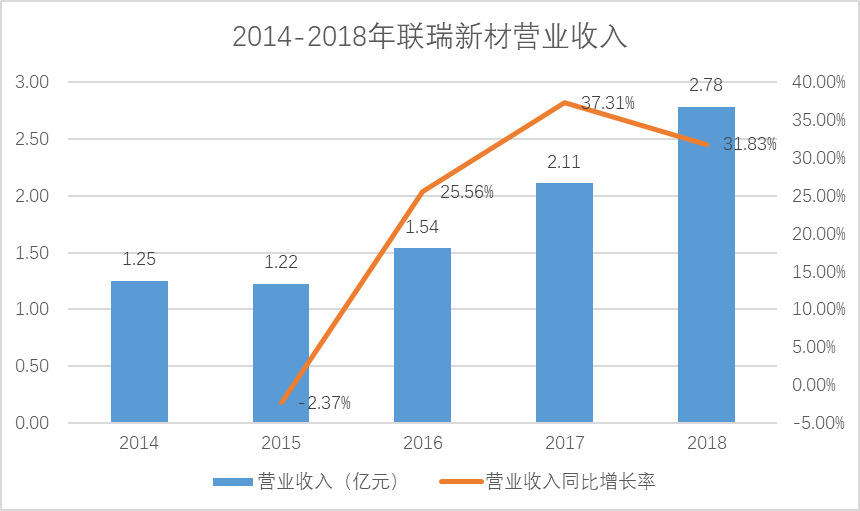

2014-2018年,联瑞新材的营业收入分别为1.25亿元、1.22亿元、1.54亿元、2.11亿元、2.78亿元,2015-2018年分别同比增长-2.37%、25.56%、37.31%、31.83%。

制图:《金证研》沪深资本组 数据来源:联瑞新材招股书

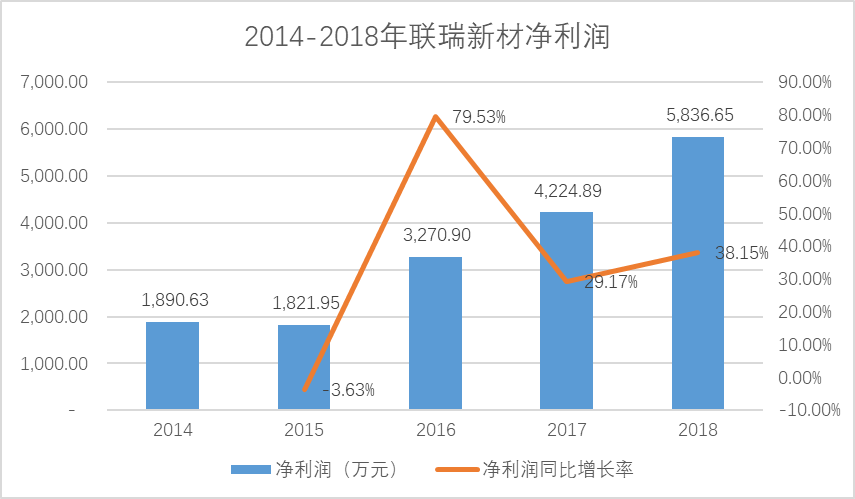

同期,联瑞新材的净利润分别为1,890.63万元、1,821.95万元、3,270.9万元、4,224.89万元、5,836.65万元,2015-2018年分别同比增长-3.63%、79.53%、29.17%、38.15%。

制图:《金证研》沪深资本组 数据来源:联瑞新材招股书

到了2019年上半年,联瑞新材实现的营业收入为1.45亿元,净利润为3,519.4万元。

在业绩表现不容乐观的情况下,联瑞新材拟募集资金2.85亿元,用于硅微粉生产基地建设项目、硅微粉生产线智能化升级及产能扩建项目、高流动性高填充熔融硅微粉产能扩建项目、研发中心建设项目、补充营运资金项目。

其中,联瑞新材拟使用募集资金2,500万元用于补充营运资金,占拟募资总额的比例为8.78%。

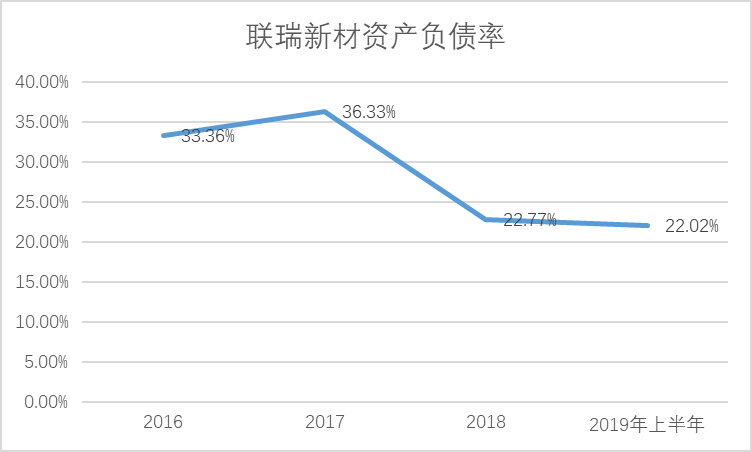

而近年来,联瑞新材的资产负债率呈下滑趋势。

2016-2018年及2019年上半年,联瑞新材的资产负债率分别为33.36%、36.33%、22.77%、22.02%。

制图:《金证研》沪深资本组 数据来源:联瑞新材招股书

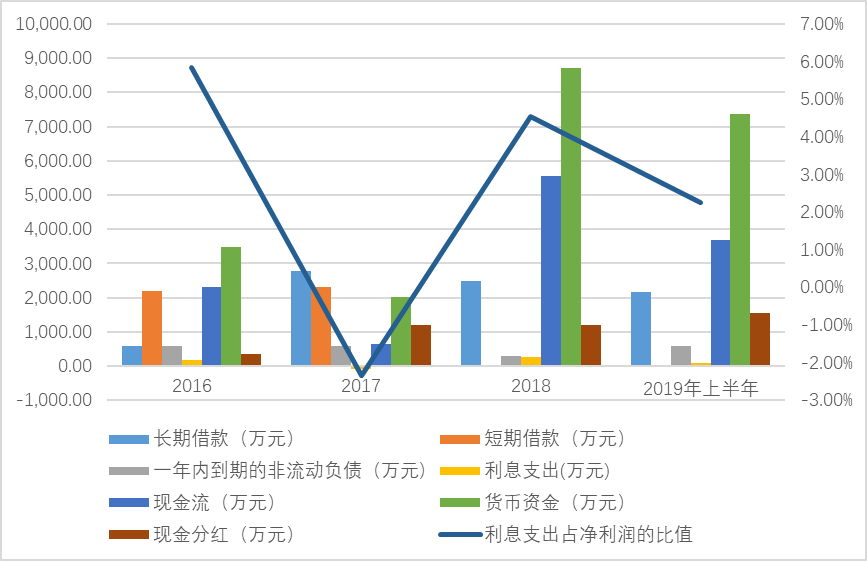

同期,联瑞新材的长期借款分别为600万元、2,780万元、2,480万元、2,180万元;短期借款分别为2,195.4万元、2,300万元、0元、0元;经营活动产生的现金流量净额分别为2,317.08万元、649.71万元、5,568.53万元、3,674.6万元;货币资金分别为3,487.07万元、2,011.51万元、8,712.96万元、7,380.88万元;利息支出分别191.25万元、-99.22万元、265.64万元、79.7万元,利息支出占净利润的比值分别为5.85%、-2.35%、4.55%、2.26%;现金分红分别为345万元、1,199.6万元、1,199.6万元、1,547.52万元;一年内到期的非流动负债分别为600万元、600万元、300万元、600万元。

制图:《金证研》沪深资本组 数据来源:联瑞新材招股书

这意味着,联瑞新材或并不缺钱,募资“补血”令人费解,而其销售数据的真实性问题,亦不容小觑。

二、客户空有“皮囊”,销售数据真实性存疑

值得注意的是,联瑞新材的客户社保人数为0,或为“皮包”公司。

据招股书,2017-2018年及2019年上半年,东莞东超新材料科技有限公司(以下简称“东超新材”)为联瑞新材的客户,联瑞新材向东超新材销售球形氧化铝粉、硅微粉,销售额分别为260.56万元、966.67万元、433.72万元。

而据东超新材官网,东超新材也生产球形氧化铝粉。但是,东超新材却又向联瑞新材采购球形氧化铝粉,令人匪夷所思。

且据市场监督管理局数据,2016-2018年,东超新材的社保人数分别为3人、8人、0人。

也就是说,2018年,联瑞新材向东超新材的销售额达近千万元,而东超新材的社保人数却为0人,或不具备提供如此规模订单的能力,联瑞新材的销售额真实性存疑。

而除了上述诸多问题,联瑞新材科创实力不足的问题,亦值得关注。

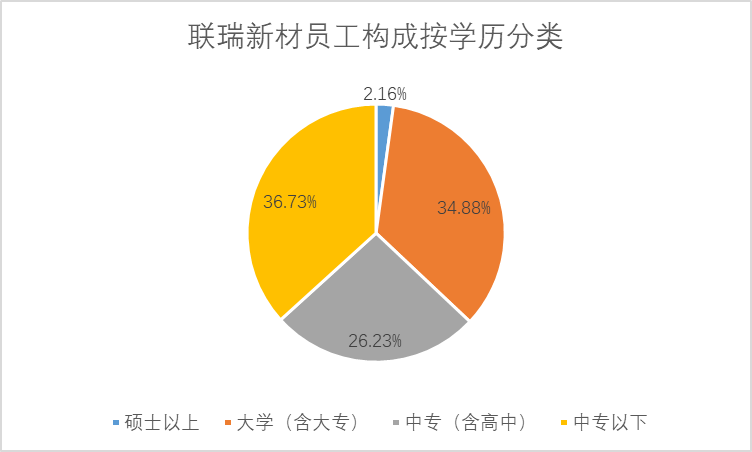

三、超六成员工学历偏低,“科创”实力或不足

作为国家高新技术企业,联瑞新材的科创实力或存疑。

据招股书,截至2019年6月30日,从学历分类来看员工构成,联瑞新材学历为中专及中专以下的员工占比为62.96%。

制图:《金证研》沪深资本组 数据来源:联瑞新材招股书

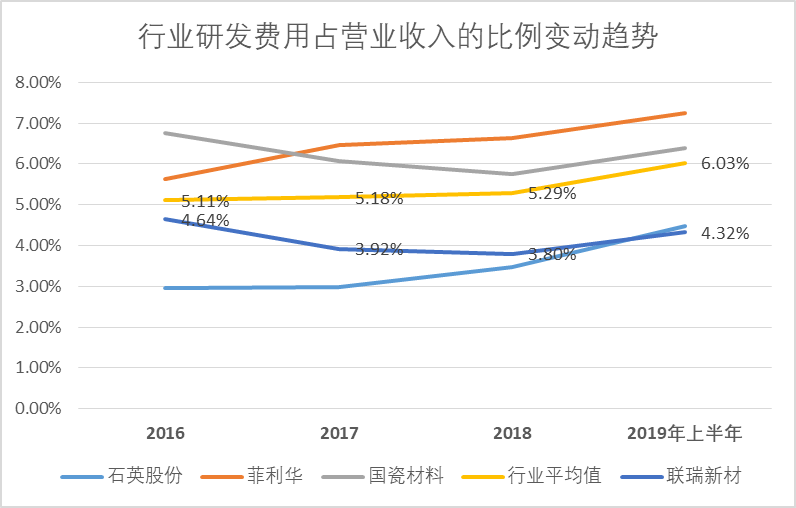

此外,联瑞新材研发费用占比低于同行业水平。

2016-2018年及2019年上半年,联瑞新材研发费用分别为712.53万元、827.32万元、1,055.55万元、627.39万元,占营业收入的比例分别为4.64%、3.92%、3.8%、4.32%。

对比同行业可比上市公司,江苏太平洋石英股份有限公司研发费用占营业收入的比例分别为2.96%、2.99%、3.48%、4.47%;湖北菲利华石英玻璃股份有限公司研发费用占营业收入的比例分别为5.63%、6.47%、6.64%、7.24%;山东国瓷功能材料股份有限公司研发费用占营业收入的比例分别为6.76%、6.08%、5.74%、6.39%。

据上述三家可比上市公司的数据,联瑞新材研发费用占营业收入比例的行业均值分别为5.11%、5.18%、5.29%、6.03%。

制图:《金证研》沪深资本组 数据来源:联瑞新材招股书

不仅超六成的员工学历为中专及中专以下,研发费用占比低于同行,联瑞新材的“科创”实力或不足。

四、多项专利发明人由大股东委派,核心技术或依靠大股东

据《金证研》沪深资本组进一步研究,支撑联瑞新材核心技术的多项专利,其专利发明人或由其大股东委派。

据上交所数据,生益科技于1998年10月28日上市。截至招股书签署日,即2019年10月28日,生益科技为联瑞新材的第二大股东,持股比例为31.02%。

制图:《金证研》沪深资本组 数据来源:联瑞新材招股书

据招股书,曹家凯、阮建军属于生益科技为保障股东利益,委派至联瑞新材并担任联瑞新材的董事或高管。

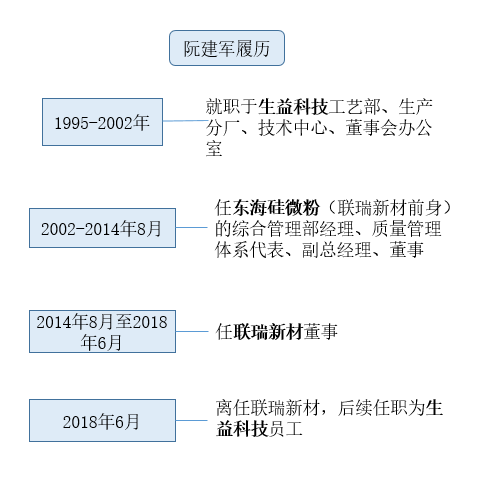

公开转让书及招股书显示,1995-2002年,阮建军就职于生益科技工艺部、生产分厂、技术中心、董事会办公室;2002-2014年8月任东海硅微粉的综合管理部经理、质量管理体系代表、副总经理、董事等职务;2014年8月至2018年6月,任联瑞新材董事;2018年6月从联瑞新材离任后,仍然为生益科技的员工。

制图:《金证研》沪深资本组 数据来源:联瑞新材公开转让书及招股书

据招股书,阮建军在担任联瑞新材董事期间为生益科技的员工,与生益科技存在劳动合同关系。

另外,1996年7月至2003年4月,曹家凯历任生益科技工艺员、工段长、领班、工艺主管;2003年5月至2014年7月,任东海硅微粉技术质量部副经理、制造一部经理、品管部经理、技术部经理、副总经理、董事等职务;2014年8月至今任联瑞新材董事、副总经理、技术中心经理。

且招股书显示,联瑞新材核心技术对应的专利,包括电子级低热膨胀系数覆铜板用超细硅微粉的生产方法、汽车蜂窝陶瓷载体用超细熔融硅微粉的制备方法、大规模集成电路基板用电子级超细E-玻璃粉的制备方法、防粘连硅微粉球化煅烧炉的膛壁冷却装置、均匀携料可球化煅烧超细硅微粉的喷嘴装置、二氧化硅粉体立式火焰球化煅烧炉、一种干式超细粉体除铁装置等专利。

据国家知识产权局数据,上述7个专利均由阮建军参与发明。

据招股书,联瑞新材核心技术对应的专利,包括一种具有低的热膨胀系数的覆金属箔板中的填料及其制备方法、一种具有好的绝缘性的覆金属箔板中的填料及其制备方法、一种石英材料电导率的检测方法、一种圆角结晶硅微粉的制备方法、一种窄分布熔融硅微粉的制备方法、高端覆铜板用球形二氧化硅微粉的制备方法、一种用于球形硅微粉的螺旋给料装置。

无独有偶,据国家知识产权局数据,上述7个专利均由曹家凯参与发明。

与此同时,截至招股书签署日,即2019年10月28日,联瑞新材共有18项发明专利,且由上述专利参与发明人的情况不难发现,其中有9项由曹家凯或阮建军参与发明。

不仅多项核心技术的专利发明人或由大股东委派,其专利内容与大股东的几乎一致的问题,同样不容小觑。

五、支撑核心技术的专利,与大股东“雷同”或非偶然

事实上,支撑联瑞新材核心技术的专利,或包含在生益科技的专利中。

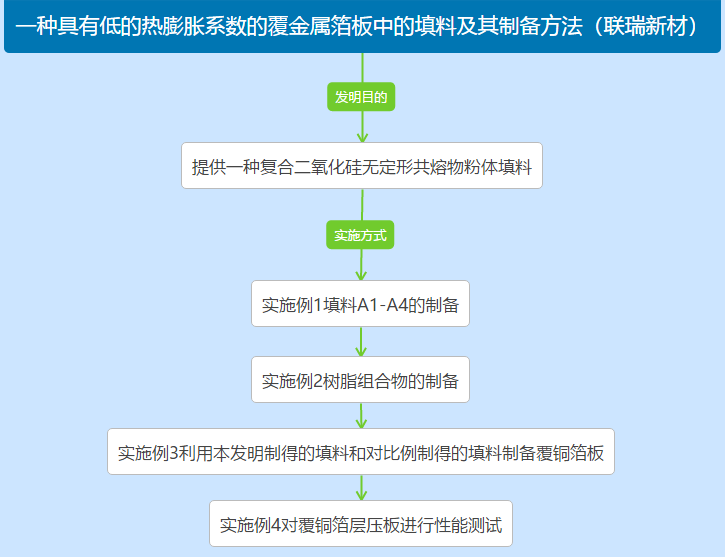

据招股书,联瑞新材核心技术之一原料优选及配方技术,对应的专利包括“一种具有低的热膨胀系数的覆金属箔板中的填料及其制备方法专利”。

据国家知识产权局数据,上述专利是联瑞新材于2013年7月2日申请的。

此专利的发明的目的在于,针对目前使用硅微粉填料制作覆金属箔板后,热膨胀系数较大的问题,提供一种复合二氧化硅无定形共熔物粉体填料。该发明提供的填料复合二氧化硅共熔物粉体不仅了改善电子基板的加工性,同时使制得的覆金属箔板具有较低的热膨胀系数。

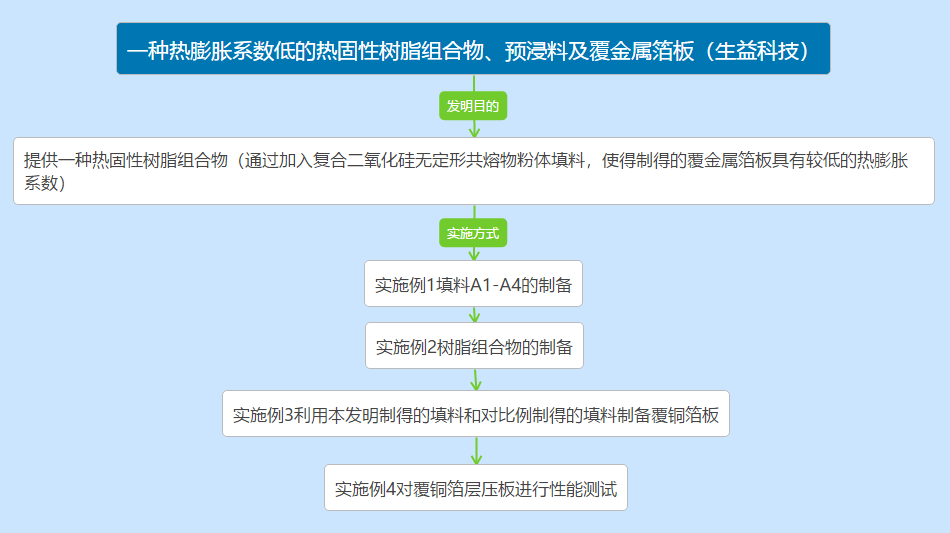

与此同时,生益科技也于2013年7月2日,申请了一种热膨胀系数低的热固性树脂组合物、预浸料及覆金属箔板专利。

此发明的目的在于,针对目前使用的树脂液制作覆金属箔板后热膨胀系数较大的问题,提供一种热固性树脂组合物。该发明提供的热固性树脂组合物不仅了改善电子基板的加工性,同时使制得的覆金属箔板具有较低的热膨胀系数。

其中,一种覆金属箔板用热固性组合物,含有的组分包括:热固性树脂、固化剂、促进剂、复合二氧化硅无定形共熔物粉体等。

值得注意的是,生益科技专利提供的热固性树脂组合物,是通过加入复合二氧化硅无定形共熔物粉体填料,使得制得的覆金属箔板具有较低的热膨胀系数。

而有趣的是,联瑞新材专利中的复合二氧化硅无定形共熔物粉体填料,与生益科技专利发明中的复合二氧化硅无定形共熔物粉体填料,双方的按重量百分比一致。

据国家知识产权局数据,生益科技的一种热膨胀系数低的热固性树脂组合物、预浸料及覆金属箔板专利中,复合二氧化硅无定形共熔物粉体,按重量百分比含有以下组分:二氧化硅57~70wt%,例如为58wt%、61wt%、64wt%、68wt%、69wt%等,三氧化二铝15~35wt%,例如为16wt%、19wt%、22wt%、26wt%、29wt%、32wt%、34wt%等,氧化镁+氧化钙≤40wt%,例如为6wt%、8wt%、10wt%、14wt%、16wt%、18wt%、22wt%、26wt%、29wt%、32wt%、34wt%等,氧化钠+氧化钾+氧化锂≤2wt%,例如为0.1wt%、0.5wt%、0.8wt%、1.1wt%、1.3wt%、1.6wt%、1.8wt%、1.95wt%等。

而联瑞新材的一种具有低的热膨胀系数的覆金属箔板中的填料及其制备方法专利中,采用的技术方案包括了一种覆金属箔板中的复合二氧化硅无定形共熔物粉体填料,按重量百分比含有以下组分:二氧化硅57~70wt%,例如为58wt%、61wt%、64wt%、68wt%、69wt%等,三氧化二铝15~35wt%,例如为16wt%、19wt%、22wt%、26wt%、29wt%、32wt%、34wt%等,氧化镁+氧化钙≤40wt%,例如为6wt%、8wt%、10wt%、14wt%、16wt%、18wt%、22wt%、26wt%、29wt%、32wt%、34wt%等,氧化钠+氧化钾+氧化锂≤2wt%,例如为0.1wt%、0.5wt%、0.8wt%、1.1wt%、1.3wt%、1.6wt%、1.8wt%、1.95wt%等。

制图:《金证研》沪深资本组 数据来源:国家知识产权局

不仅如此,生益科技一种热膨胀系数低的热固性树脂组合物、预浸料及覆金属箔板专利的具体实施方式为:实施例1填料A1-A4的制备、实施例2树脂组合物的制备、实施例3利用本发明制得的填料和对比例制得的填料制备覆铜箔板、实施例4对覆铜箔层压板进行性能测试。

制图:《金证研》沪深资本组 数据来源:国家知识产权局

而联瑞新材一种具有低的热膨胀系数的覆金属箔板中的填料及其制备方法专利的具体实施方式也分别为:实施例1填料A1-A4的制备、实施例2树脂组合物的制备、实施例3利用本发明制得的填料和对比例制得的填料制备覆铜箔板、实施例4对覆铜箔层压板进行性能测试,与生益科技的专利基本一致。

制图:《金证研》沪深资本组 数据来源:国家知识产权局

上述种种迹象表明,联瑞新材的核心技术或依赖其大股东生益科技。

竭泽而渔,岂不获得,而明年无鱼。业绩增长显“疲态”、客户或为“皮包”公司、科创实力或不足等问题,联瑞新材未来如何保证其成长能力?仍是未知数。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。