- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 无涯/作者 映蔚 洪力/编审

“万里长空飞大云,云控如幻恋云层;爱克志坚意更远,誓把合杆布千城”,系来自深圳爱克莱特科技股份有限公司(以下简称“爱克莱特”)董事长谢明武的一番“豪言壮语”。观其所处行业,随着智慧城市的建设推动,景观照明在商业地产、城市和景区规划中,正扮演着越来越重要的角色。

在此背景下,爱克莱特这份“豪言壮语”背后,或显得“底气”不足。合作期间,爱克莱特为“重要利益方”撑起超六成收入,而该两家供应商却盈利寥寥甚至亏损。而关于这两家“重要利益方”故事还在上演,这两家公司已停止经营,其中一家次年停止经营却创收近2,000万元,爱克莱特是否涉嫌虚假陈述?尚未可知。此外,爱克莱特的“独立第三方”报告期内“增收不增利”,净利润仅数万元,而爱克莱特却为其贡献超九成收入,该“独立第三方”或还与爱克莱特一股东“沾亲带故”,独立性存疑。

一、“重要利益方”曾与子公司共用地址与联系方式,关系或“不一般”

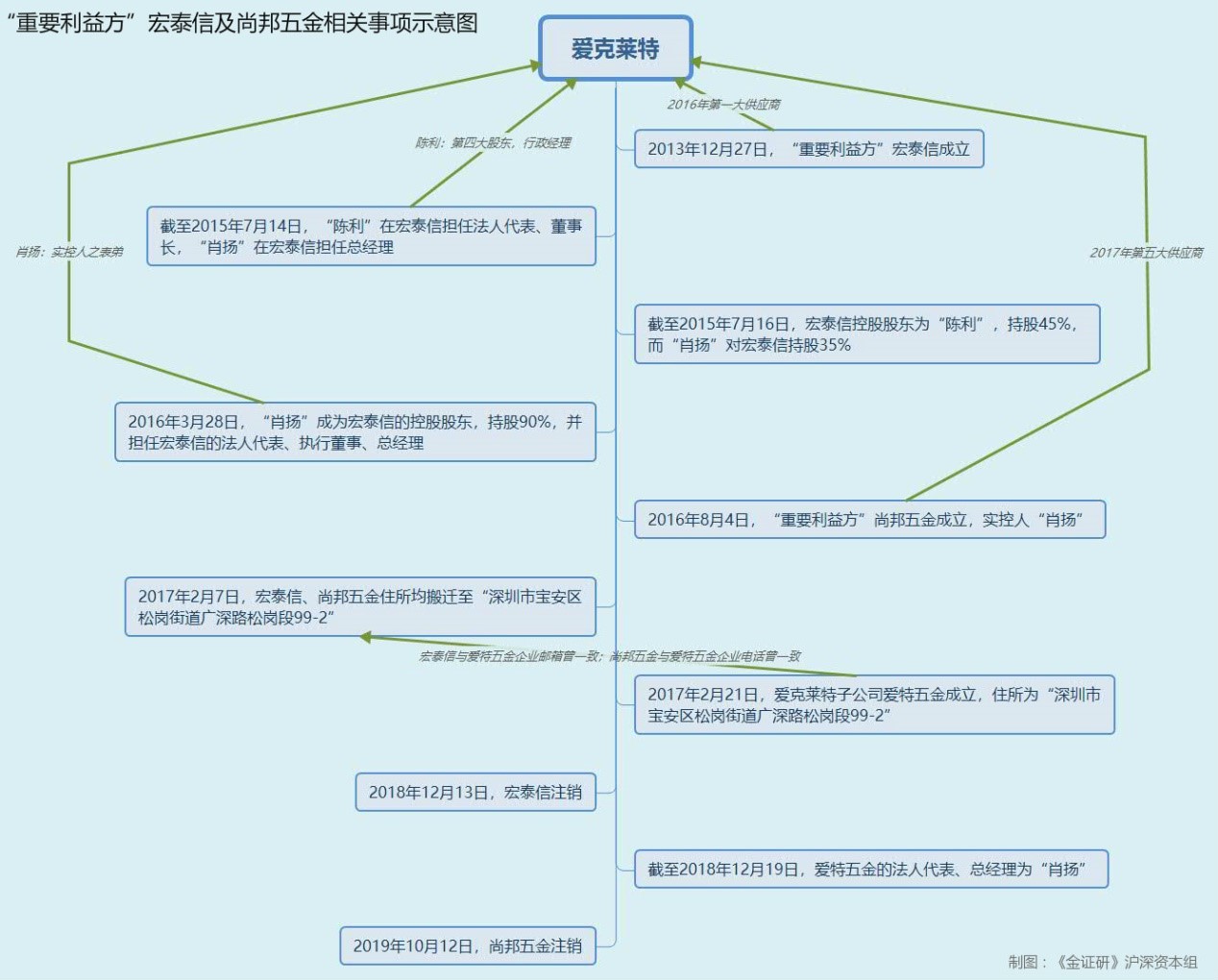

“重要的利益相关方”(以下简称“重要利益方”),是爱克莱特对供应商深圳市宏泰信五金塑胶制品有限公司(以下简称“宏泰信”)、深圳市尚邦五金制品有限公司(以下简称“尚邦五金”)的定义,因为宏泰信、尚邦五金受爱克莱特控股股东、实际控制人谢明武的表弟“肖扬”所控制。而上述两家重要利益方,背后却“故事”多多。

据市场监督管理局数据,2017年2月7日,宏泰信、尚邦五金的公司住所地址,均由“深圳市光明新区公明街道将石社区石围坪岗工业区39号A栋101”,变更为“深圳市宝安区松岗街道广深路松岗段99-2”。

仅两周后,即2017年2月21日,爱克莱特的子公司深圳市爱特五金制品有限责任公司(以下简称“爱特五金”)成立,住所亦为“深圳市宝安区松岗街道广深路松岗段99-2”,与宏泰信、尚邦五金于2017年2月7日“新迁”的住所一致。

另外,据市场监督管理局数据,2017年,宏泰信的企业电子邮箱为2119833410@qq.com;尚邦五金的企业联系电话为0755-85241076。

而爱特五金2018年报显示,其企业电子邮箱、企业联系电话分别为2119833410@qq.com、0755-85241076,曾分别与宏泰信的企业电子邮箱、尚邦五金的企业联系电话一致。

值得注意的是,据市场监督管理局数据,作为爱克莱特子公司,爱特五金成立于2017年2月21日;截至2018年12月19日,爱特五金的法人代表、总经理为“肖扬”。也就是说,2017年2月21日至2018年12月19日期间,肖扬或同时对爱克莱特重要利益方宏泰信、尚邦五金、子公司爱特五金具备重大影响力。

实际上,疑团仅仅揭开第一层面纱。

据市场监督管理局数据,重要利益方宏泰信成立于2013年12月27日,注销于2018年12月13日;尚邦五金则成立于2016年8月4日,注销于2019年10月12日。

截至2015年7月14日,“陈利”在宏泰信担任法人代表、董事长,“肖扬”在宏泰信担任总经理;截至2015年7月16日,宏泰信控股股东为“陈利”,持股45%,而“肖扬”对宏泰信持股35%。

这位“陈利”,身份或不简单。据招股书,“陈利”系爱克莱特第四大股东,对爱克莱特持股7.88%,同时担任了行政经理的职务。

据市场监督管理局数据,2016年3月28日,“肖扬”成为宏泰信的控股股东,持股90%,并担任宏泰信的法人代表、执行董事、总经理。

上述情形可见,报告期内,供应商宏泰信、尚邦五金,均受爱克莱特实控人之表弟“肖扬”所控制,爱克莱特视前述两家公司为“重要利益方”。但2013年成立的宏泰信,或原本受爱克莱特第四大股东、高管“陈利”所控制;2016年,“肖扬”或通过收购取得宏泰信的实际控制权。2018年12月及2019年10月,宏泰信、尚邦五金相继注销。由此看来,爱克莱特与上述两家重要利益方的采购交易,或难免上市前“凑数”之嫌。

鉴于上述事实,按照“实质重于形式”原则,爱克莱特或对宏泰信、尚邦五金拥有重大“话语权”;因此,与其被称为“重要利益方”,宏泰信、尚邦五金或系爱克莱特的隐藏的“关联方”。

但围绕宏泰信及尚邦五金的“故事”,还未说完;对于爱克莱特来说,前述两家公司或“为其而生”。

二、“重要利益方”停止经营次年创收近2000万元,或“为其而生”

作为爱克莱特“重要利益方”的宏泰信、尚邦五金,同时也是爱克莱特的前五大供应商。

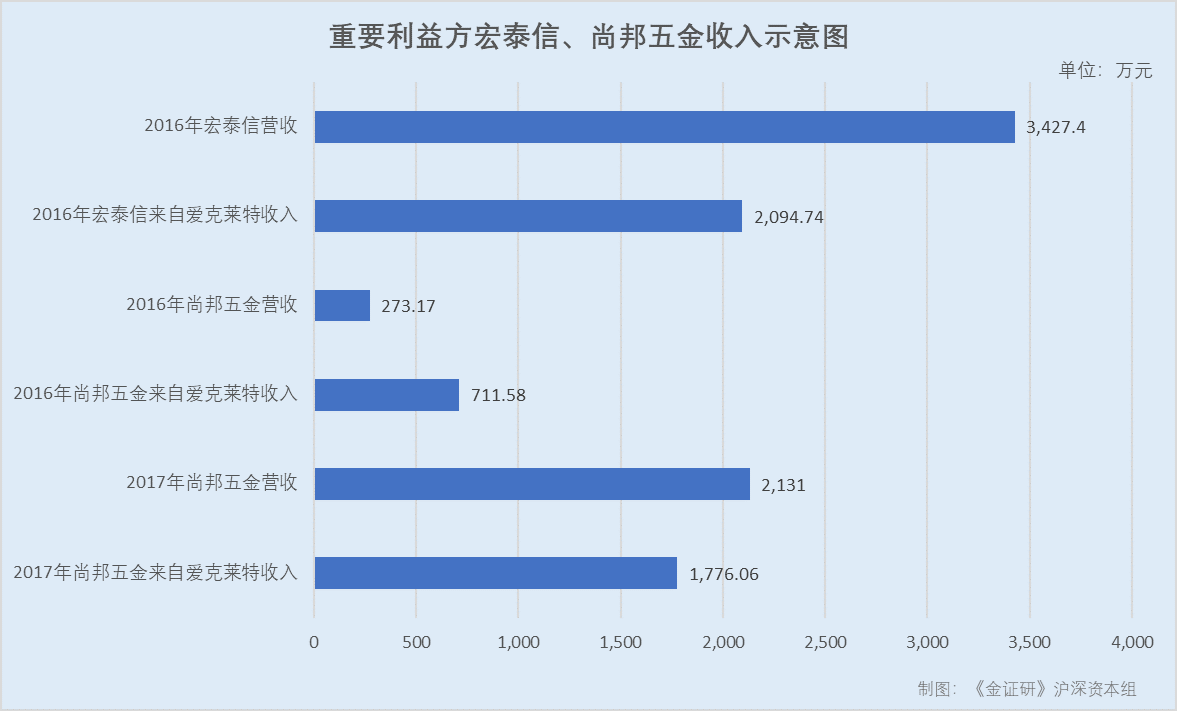

据签署日为2019年10月21日的招股书(以下简称“2019年10月招股书”),2016年,宏泰信系爱克莱特第一大供应商,爱克莱特对其的采购金额为2,094.74万元。

而据市场监督管理局数据,2016年,宏泰信营业总收入为3,427.4万元。即同期,爱克莱特对宏泰信的采购金额占宏泰信全年营收的比例高达61.12%。

据招股书及2019年10月招股书,2016-2017年,爱克莱特对尚邦五金的采购金额分别为711.58万元、1,776.06万元;且2017年,尚邦五金系爱克莱特的第五大供应商。

而据市场监督管理局数据,2017年,尚邦五金营业总收入为2,131万元。即同期,爱克莱特对其的采购额1,776.06万元,占尚邦五金全年营收的比例高达83.34%。

此外市场监督管理局显示,2016年,尚邦五金的营业总收入仅为273.17万元。即招股书披露的爱克莱特对尚邦五金的采购额,较之资料显示的数据多出438.41万元,令人费解。

但“异象”远不止如此,在与爱克莱特合作期间,宏泰信及尚邦五金却盈利“寥寥”。

据市场监督管理局数据,2016-2017年,爱克莱特重要利益方宏泰信的营业总收入分别为3,427.4万元、2,016.8万元,净利润分别仅为1.6万元、2.18万元。同期,尚邦五金的营业总收入分别为273.17万元、2,131万元,净利润分别仅为-3.9万元、-29.1万元,令人唏嘘。

关于宏泰信、尚邦五金的“故事”,还在继续。分别于2018年12月及2019年10月相继注销的宏泰信、尚邦五金,在注销前,或还为爱克莱特“发光发热”一番。

据招股书及2019年10月招股书,2017年5月,爱克莱特分别以75.17万元、2.67万元的价格,收购了宏泰信和尚邦五金的加工设备;而与此同时,爱克莱特称,宏泰信、尚邦五金停止经营,其与两家供应商的交易亦随之终止。

据市场监督管理局数据,2018年,尚邦五金营业总收入为1,983.62万元。

也就是说,招股书所披露的已于2017年5月停止经营的尚邦五金,却于次年实现巨额收入;即2018年尚邦五金或仍在经营,其中招股书是否涉嫌虚假陈述?且上述巨额收入从何而来?不得而知。

有趣的是,爱克莱特对与重要利益方宏泰信及尚邦五金之间的采购交易,还上演了一场“对比采购单价”的戏码。

三、“独立第三方”增收不增利,爱克莱特为其撑起超九成收入

或为证明与重要利益方宏泰信及尚邦五金之间的采购交易价格公允,爱克莱特选取了另一位大供应商,作为采购单价对比对象。

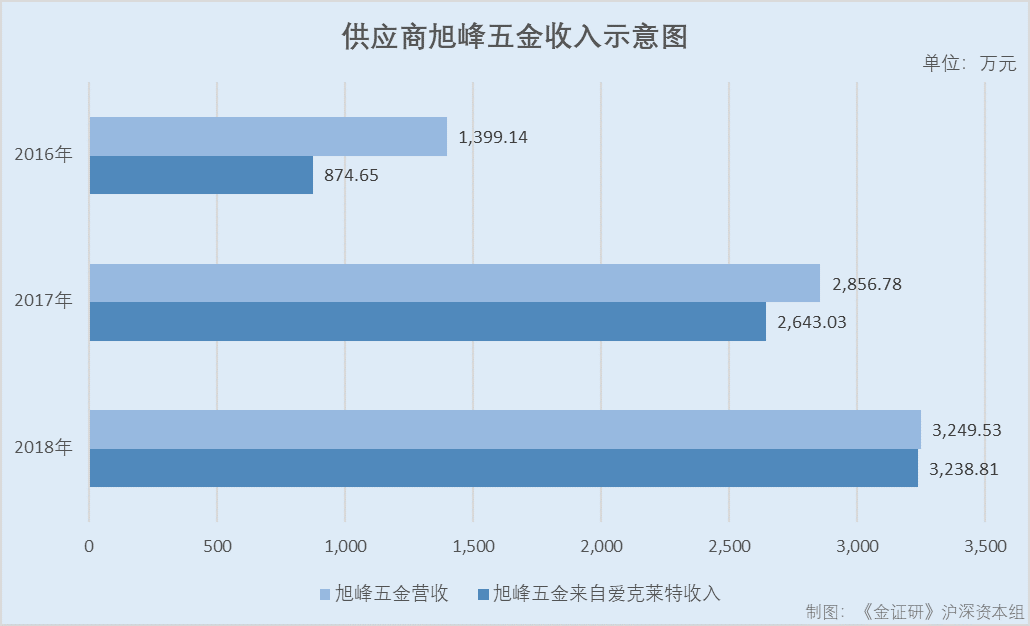

据2019年10月招股书,2016年,爱克莱特向宏泰信、尚邦五金以及深圳市旭峰五金制品有限公司(以下简称“旭峰五金”),采购铝型材的采购单价分别为30.95元/公斤、28.7元/公斤、29.16元/公斤。2017年,爱克莱特向尚邦五金、旭峰五金采购铝型材的采购单价分别为28.03元/公斤、29.52元/公斤。

而爱克莱特在招股书中表示,旭峰五金为其无关联第三方、独立第三方,且爱克莱特对宏泰信、尚邦五金及旭峰五金的采购价格合理、公允。

但事实或并未如此。

据招股书及2019年10月,2016-2019年,旭峰五金分别系爱克莱特的第五大、第一大、第二大、第二大供应商,爱克莱特对其的采购金额分别为874.65万元、2,643.03万元、3,238.81万元、3,565.31万元。

据市场监督管理局数据,2016-2018年,旭峰五金营业总收入分别为1,399.14万元、2,856.78万元、3,249.53万元;即同期,爱克莱特对其的采购额占旭峰五金全年总营收的比例分别高达62.51%、92.52%、99.67%。

不仅如此,旭峰五金也呈现出于宏泰信、尚邦五金类似的“高收入低利润”的奇怪现象。

据市场监督管理局数据,2015-2018年,供应商旭峰五金的营业总收入分别为619万元、1,399.14万元、2,856.78万元、3,249.53万元,同期净利润分别仅为7万元、-7.06万元、3.26万元、8.63万元,呈现“增收不增利”的趋势。

作为“重要利益方”宏泰信、尚邦五金的采购单价对比对象,“独立第三方”旭峰五金,报告期内来自爱克莱特的收入一度超九成,且呈现“数千万营收数万元盈利”甚至利润为负的异象。

因此,供应商旭峰五金对爱克莱特,或构成业务“依赖”,而双方的合作价格公允性或该“打上问号”。

四、供应商疑与股东“沾亲带故”,独立第三方或“不独立”

实际上,关于供应商旭峰五金的疑云远未散去。

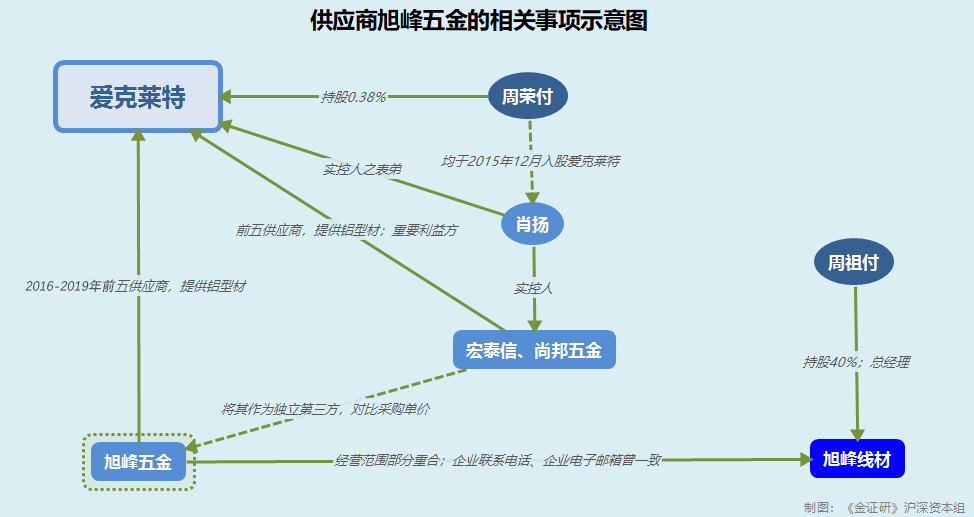

据市场监督管理局数据,爱克莱特的供应商旭峰五金的经营范围显示,其一般经营项目包括了五金模具、五金制品、机械配件与销售,国内贸易,货物及技术进出口。2015年,其企业联系电话为“13543347909”,企业电子邮箱为“tyh102301@126.com”。

上述联系方式却曾与另一家公司“撞号”。

据市场监督管理局数据,2019年,深圳市金旭峰线材电子有限公司(以下简称“旭峰线材”)的企业联系电话为“13543347909”,企业电子邮箱为“tyh102301@126.com”。即旭峰线材的联系电话与电子邮箱均曾与旭峰五金的一致。

而旭峰线材的主营业务活动包括了电子产品、五金线材的销售,国内贸易,货物及技术进出口,电子产品、五金线材的生产;与旭峰五金的经营范围存在部分重合。

据公开信息及市场监督管理局数据,旭峰线材存在一名股东“周祖付”,“周祖付”对旭峰线材持股40%,并担任总经理一职。

据招股书及2019年10月招股书股本演变情况说明, 2015年12月,“周荣付”成为爱克莱特的新增股东之一,截至2020年7月20日,其对爱克莱特直接持股0.38%。

从名字结构上看,旭峰线材的股东、总经理“周祖付”,与爱克莱特的股东“周荣付”是否存在亲属关系?不得而知。

两大“重要利益方”兼前五供应商背后存“蹊跷”,撑起独立第三方供应商旭峰五金超九成收入,此番上市,爱克莱特或问题“缠身”,未来将如何接受资本市场的考验?《金证研》沪深资本组将继续保持关注。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。