- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 云苏/作者 白起 欢笙 映蔚/风控

随着数字化“浪潮”席卷全球,各种形态的智能终端更新迭代快。而在技术升级的驱动下,其中,全球以OLED面板为代表的新型显示产业整体产值已经超过4,000亿元。在竞争激烈的市场环境中,江苏骏成电子科技股份有限公司(以下简称“骏成科技”)近几年单色液晶显示产品收入占比均超九成。骏成科技坦言,其产品在部分领域存在被OLED屏替代的风险。

此番上市,2018-2020年,骏成科技净利润增速上演“过山车”,扣非后加权平均净资产收益率逐年下降,收现比及净现比两年不足1。此外,骏成科技不仅专利总数不及同行,其历史上多项发明专利申请因不具备创造性被驳回,且2016年后申请的发明专利均未获得授权。另一方面,骏成科技信披疑云频现,原始股东任职履历“玩穿越”、报告期内成立分公司2年后注销隐而未披等问题,同样值得关注。

一、应收款占营收比重超四成且高于同行均值,净现比收现比两年不足1

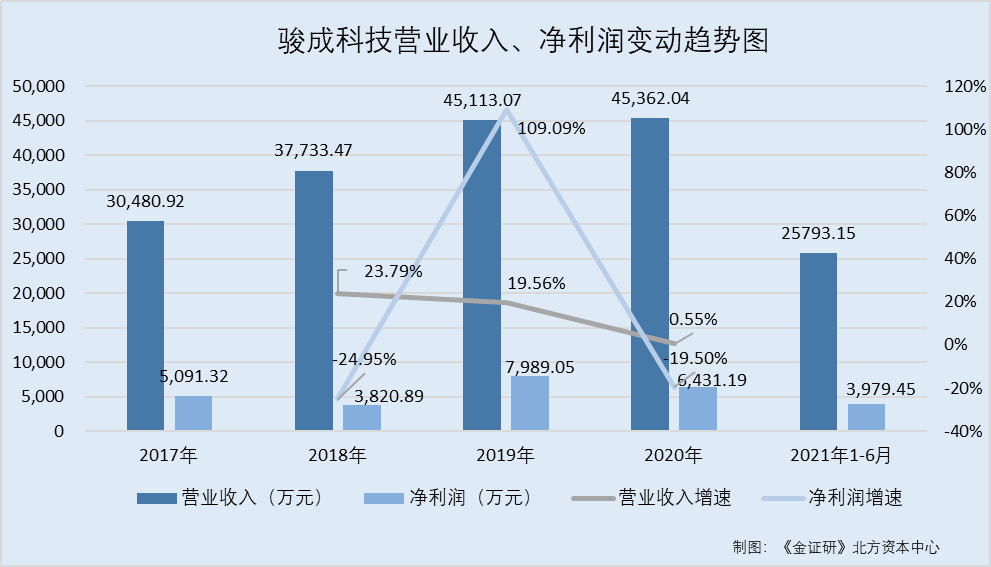

业绩表现可以直观反映企业的经营情况。近年来,骏成科技净利润增速上演“过山车”,2018-2020年,其营业收入增速持续走低。

据签署日期为2021年11月15日的招股书(以下简称“招股书”)及签署日期为2020年12月16日的招股书,2017-2020年及2021年1-6月,骏成科技的营业收入分别为3.05亿元、3.77亿元、4.51亿元、4.54亿元、2.58亿元。同期,净利润分别为5,091.32万元、3,820.89万元、7,989.05万元、6,431.19万元、3,979.45万元。

据《金证研》北方资本中心研究,2018-2020年,骏成科技的营业收入增速分别为23.79%、19.56%、0.55%,净利润增速分别为-24.95%、109.09%、-19.5%。

可以看出,2018年及2020年,骏成科技净利润增速均为负值,其净利润增速坐“过山车”。

此外,2019-2020年,在骏成科技营业收入增速下滑的背后,其净现比及收现比均不足1。

据招股书,2018-2020年及2021年1-6月,骏成科技的经营活动现金流入小计分别为2.95亿元、3.42亿元、3.95亿元、2.02亿元;同期,骏成科技经营活动产生的现金流量净额分别为6,491.87万元、5,358.29万元、5,359.53万元、1,760.87万元。

据《金证研》北方资本中心研究,2018-2020年,骏成科技的收现比分别为0.78、0.76、0.87,净现比分别为1.7、0.67、0.83。

可见,2018-2020年,骏成科技的收现比均不足1。自2019年起,骏成科技的净现比降至不足1。

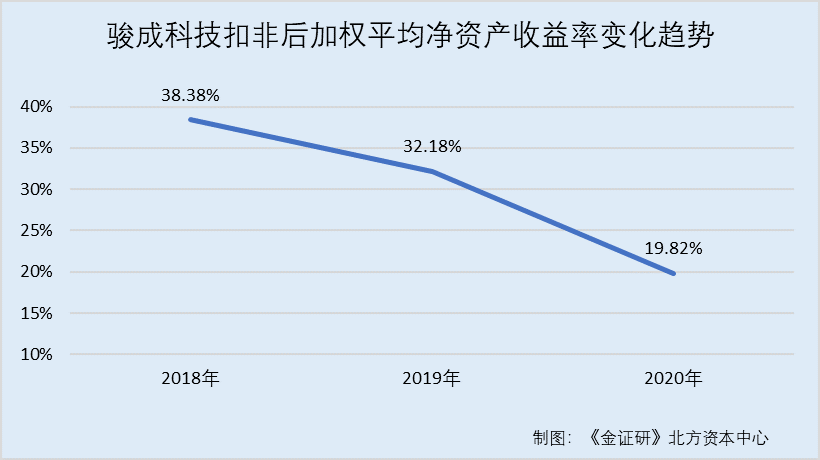

而且,报告期内,骏成科技的扣非后加权平均净资产收益率逐年走低。

据招股书,2018-2020年及2021年1-6月,骏成科技扣除非经常性损益后加权平均净资产收益率分别为38.38%、32.18%、19.82%、8.99%。

据《金证研》北方资本中心研究,2018-2020年,骏成科技扣非后加权平均净资产收益率逐年下降,由38.38%降至19.82%,降幅为18.56个百分点。

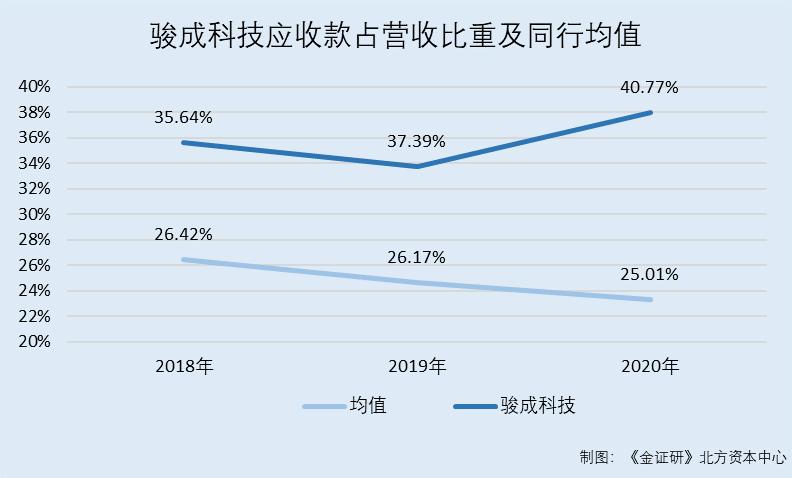

不仅如此,2018-2020年,骏成科技应收款占营业收入的比例,亦持续高于可比同行平均水平。

据招股书,骏成科技的可比同行分别为天津经纬辉开光电股份有限公司(以下简称“经纬辉开”)、广东汕头超声电子股份有限公司(以下简称“超声电子”)、亚世光电(集团)股份有限公司(以下简称“亚世光电”)、深圳秋田微电子股份有限公司(以下简称“秋田微”)。

据招股书,2018-2020年及2021年1-6月,骏成科技的应收票据分别为3,171.74万元、2,120.75万元、2,522.58万元、4,085.91万元,应收账款分别为1.03亿元、1.31亿元、1.47亿元、1.59亿元,应收款项融资分别为0元、1,665.75万元、1,263.13万元、3,414.81万元。

据《金证研》北方资本中心研究,2018-2020年及2021年1-6月,骏成科技的应收款(应收票据、应收账款、应收款项融资合计)金额分别为1.34亿元、1.69亿元、1.85亿元、2.34亿元。同期,骏成科技的应收款项占当期营业收入的比例分别为35.64%、37.39%、40.77%、90.78%。

据东方财富Choice数据,2018-2020年,秋田微的营业收入分别为7.91亿元、8.01亿元、8.24亿元;同期,秋田微无应收款项融资,应收票据及应收账款合计分别为1.5亿元、1.52亿元、1.49亿元。

2018-2020年,超声电子的营业收入分别为49.41亿元、48.42亿元、51.69亿元;同期,超声电子应收款(应收票据、应收账款及应收款项合计)分别为15.7亿元、15.87亿元、18.08亿元。

2018-2020年,经纬辉开的营业收入分别为20.63亿元、2.32亿元、31.15亿元;同期,经纬辉开应收款(应收票据、应收账款及应收款项合计)7.41亿元、7.02亿元、8.46亿元。

2018-2020年,亚世光电的营业收入分别为5.11亿元、4.47亿元、4.64亿元;同期,亚辉光电应收款(应收票据、应收账款及应收款项合计)分别为9,749.24万元、10,194.46万元、9,194.55万元。

据《金证研》北方资本中心研究,2018-2020年,秋田微的应收款占当期营业收入的比例分别为18.91%、19.01%、18.1%;亚世光电的应收款占当期营业收入的比例分别为19.07%、22.8%、19.8%;经纬辉开的应收款占当期营业收入的比例分别为35.92%、30.11%、27.16%;超声电子的应收款占当期营业收入的比例分别为31.78%、32.77%、34.99%。

即2018-2020年,骏成科技上述可比公司应收款占营业收入的比例均值分别为26.42%、26.17%、25.01%。同期,骏成科技应收款占营业收入的比例分别高于可比同行均值9.22%、11.22%、15.76%,且差值逐年增加。

可见,报告期内,骏成科技营业收入增速放缓、净利润增速坐“过山车”,扣非后加权平均净资产收益率逐年走低,近两年收现比、净现比不足1。此外2018-2020年,骏成科技应收款项占营收比重攀升,至2020年超四成,且同期高于同行均值。

二、专利总数处行业末尾,6年无新增授权发明专利拷问其创新能力

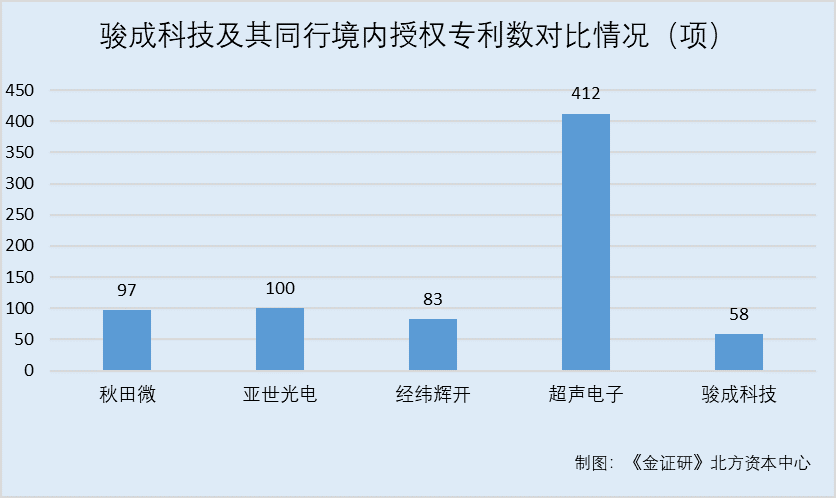

创新能力是企业发展的动力,而专利数是体现企业创新能力最直观的指标。报告期内,骏成科技历史上多项发明专利申请因不具备创造性被驳回,且专利数量或在行业中“垫底”。

据秋田微2020年年度报告,截至2020年12月31日,秋田微拥有授权专利97项。

据亚世光电2020年年度报告,截至2020年12月31日,亚世光电拥有100项境内专利。

据超声电子2020年年度报告,截至2020年12月31日,超声电子获得专利授权412项。

据国家知识产权局数据,截至2020年12月31日,经纬辉开(母公司)拥有授权专利83项。

据招股书,截至招股书签署日2021年11月15日,骏成科技获得国内授权专利58项。

不难看出,截至2021年11月15日,骏成科技的授权专利总数,均少于同行可比公司2020年的专利总数,或在同行中“垫底”。令人唏嘘的是,经纬辉开仅母公司的专利数量也多于骏成科技。

不仅如此,2016年后,骏成科技申请的发明专利均未获得授权。

据招股书,截至招股书签署日2021年11月15日,骏成科技获得国内授权的58项专利中,18项为发明专利,40项为实用新型专利。

据招股书,2016-2020年,骏成科技申请的5项发明专利均未获得授权,其中,4项处于等待实审提案,1项处于等待复审请求状态。

除此上述5项尚未取得授权的发明专利外,历史上,骏成科技申请的多项发明专利被驳回。

据招股书,句容骏成电子有限公司(以下简称“骏成有限”)为骏成科技的前身。

据国家知识产权局数据,骏成有限发明专利“一种丝印方法”,申请日为2015年7月28日,申请号为2015104485985,案件状态为驳回失效。2018年7月30日发布的第二次审查意见通知书显示,该专利权利要求不具备专利法第22条第3款规定的创造性,且专利申请中没有可以被授予专利权的实质性内容。

据国家知识产权局数据,骏成有限发明专利“调盒封口挡光装置及其制作方法”,申请日为2015年7月27日,申请号为2015104473511,案件状态为驳回失效。2018年1月11日发布的第二次审查意见通知书显示,该专利申请的全部权利要求被认为不具备专利法第22条第3款规定的创造性,且专利申请中没有可以被授予专利权的实质性内容。

据国家知识产权局数据,骏成有限发明专利“一种抗静电性能优良的液晶显示器及其制作方法”,申请日为2015年7月22日,申请号为2015104352644,案件状态为驳回失效。2017年12月4日发布的第二次审查意见通知书显示,该专利申请的全部权利要求被认为不具备专利法第22条第3款规定的创造性,且专利申请中没有可以被授予专利权的实质性内容。

据国家知识产权局数据,骏成有限发明专利“一种换版对位方法”,申请日为2014年7月17日,申请号为2014103409301,案件状态为驳回失效。2018年6月25日发布的第二次审查意见通知书显示,该专利权利要求不具备专利法第22条第3款规定的创造性,且专利申请中没有可以被授予专利权的实质性内容。

据国家知识产权局数据,骏成有限发明专利“一种用于液晶显示屏上的异物检测装置及检测方法”,申请日为2014年7月17日,申请号为2014103407823,案件状态为驳回失效。2018年6月6日发布的第二次审查意见通知书显示,该专利权利要求不具备专利法第22条第3款规定的创造性,且专利申请中没有可以被授予专利权的实质性内容。

据国家知识产权局数据,骏成有限发明专利“一种液晶显示器及其制备方法”,申请号为2014101560528,申请日为2014年4月18日,案件状态为驳回失效。2018年12月3日发布的第二次审查意见通知书显示,该专利权利要求不具备专利法第22条第3款规定的创造性,且专利申请中没有可以被授予专利权的实质性内容。

据国家知识产权局数据,骏成有限发明专利“一种固化烘箱及其应用”,申请号为2013103487503,申请日为2013年8月12提日,案件状态为驳回失效。2015年11月11日发布的第三次审查意见通知书显示,该专利权利要求不具备专利法第22条第3款规定的创造性,且专利申请中没有可以被授予专利权的实质性内容。

据国家知识产权局数据,骏成有限发明专利“一种显影槽”,申请号为201310345450X,申请日为2013年8月9日,案件状态为驳回失效。2015年12月25日发布的第二次审查意见通知书显示,该专利权利要求不具备专利法第22条第3款规定的创造性,且专利申请中没有可以被授予专利权的实质性内容。

据国家知识产权局数据,骏成有限发明专利“一种ITO玻璃表面涂胶方法”,申请号为2013103477978,申请日为2013年8月9日,案件状态为驳回失效。2014年12月23日发布的第一次审查意见通知书显示,该专利权利要求不具备专利法第22条第3款规定的创造性,且专利申请中没有可以被授予专利权的实质性内容。

可见,上述骏成科技的九项发明专利申请,均因不具备创造性被驳回。

此外,骏成科技在研发人员占比或不敌同行平均水平。

据招股书,2018-2020年,骏成科技的研发人员占其员工总数的比例分别为7.11%、7.9%、6.87%,同行业可比公司研发人员占比的均值分别为10.36%、10.98%、11.04%。

值得注意的是,骏成科技超九成员工学历为大专及以下。

据签署日期为2021年7月26日的招股书(以下简称“7月版招股书”),截至2020年12月31日,骏成科技学历为大专、中专、职高的员工为308人,占其员工总数的比例为21.81%,学历为高中及以下的员工为1,048人,占其员工总数的比例为74.22%。

据《金证研》北方资本中心研究,截至2020年12月31日,骏成科技大专及以下学历的员工共1,356人,占总员工人数的96.03%。

据超声电子2020年年度报告,截至2020年12月31日,超声电子员工合计7,056人,其中大专及以下学历的员工为5,869人,占其员工总数的比例为83.18%。

据秋田微2020年年度报告,截至2020年12月31日,秋田微员工合计1,994人,其中大专学历的员工为245人,大专及以下学历的员工为1,631人;即大专及以下学历的员工,占其员工总数的比例为94.08%。

据亚世光电2020年年度报告,截至2020年12月31日,亚世光电共有员工1,877人,专科学历的员工为235人,专科以下学历的员工为1,423人;即亚世光电专科及以下学历的员工,占其员工总数的比例为88.33%。

据经纬辉开2020年年度报告,截至2020年12月31日,经纬辉开共有员工2,500人,大专及以下学历的员工为2,225人,占其员工总数的比例为89%。

显然,不仅专利总数均不及同行,骏成科技历史上多项发明专利申请因不具备创造性被驳回,且2016年后申请的发明专利均未获得授权。2020年研发人员占比不及同行均值的骏成科技,其创新能力或遭拷问。

三、供应商累计撑起逾千万元采购额,社保缴纳人数“骤降”至0人现疑云

在企业的生产经营环节,完善的供应商准入机制重要性不言而喻。而骏成科技两家供应商2020社保缴纳人数均现零人异象。

据招股书,2018-2020年,骏成科技向深圳市晟华科技有限公司(以下简称“晟华科技”)采购偏光片,采购金额分别为557.11万元、611.08万元、498.72万元,分别占骏成科技当期采购总额的比例为2.99%、2.61%、2.09%。

据《金证研》北方资本中心研究,2018-2020年,骏成科技累计向晟华科技采购1,666.91万元。

值得注意的是,2020年,晟华科技的社保缴纳人数“突变”为0人。

据市场监督管理局数据,晟华科技成立于2007年10月31日。2018-2020年,晟华科技的社保缴纳人数分别为101人、125人、0人。

据市场监督管理局数据,晟华科技旗下的两家分公司分别为深圳市晟华科技有限公司无锡分公司、深圳市晟华科技有限公司苏州分公司。其中苏州分公司已于2018年注销,无锡分公司2018-2020年的社保缴纳人数均为0人。

招股书显示,骏成科技与晟华科技于2018年起开始合作。在晟华科技股权结构中,高莹波、赖泽纯分别持股73%、27%。其中,高莹波为晟华科技实际控制人。

据公开信息,除晟华科技外,高莹波并无其他控股企业。

即是说,晟华科技或不存在由实际控制人高莹波控制的其他企业代缴社保的情况。

据晟华科技官网,晟华科技系偏光板加工与技术支持供应商,系香港康迪威电子科技有限公司在内地的工厂。

作为偏光板加工与技术支持供应商,何晟华科技缘何2020年的社保缴纳人数骤降至0人?

无独有偶,骏成科技的另一家交易逾千万元的供应商,员工的社保缴纳人数寥寥无几。

据招股书,2018-2020年及2021年1-6月,深圳市广达金芯科技有限公司(以下简称“广达金芯”)分别为骏成科技的第十四大、第十五大、第五大、第五大供应商,骏成科技向其采购IC,采购金额分别为341.75万元、425.55万元、780.6万元、681.1万元,占骏成科技当期采购总额的比例分别为1.83%、1.82%、3.27%、4.48%。

据《金证研》北方资本中心研究,2018-2020年及2021年1-6月,骏成科技向广达金芯的累计采购金额为2,229万元。

据市场监督管理局数据,广达金芯成立于2010年8月26日。2018-2019年,广达金芯员工的社保缴纳人数分别为2人、3人、0人。

且招股书显示,广达金芯的股东分别为黄世武、顾红梅,两人分别持股60%、40%,实际控制人为黄世武。骏成科技与广达金芯合作始于2017年。

据公开信息,除广达金芯外,黄世武关联的企业有深圳市福田区新亚洲电子市场二期达美电子商行,该企业为个体工商户。

换言之,广达金芯或不存在由实际控制人黄世武控制的其他企业代缴社保的情况。

也就是说,2020年,供应商广达金芯社保缴纳人数现零人异象,个中交易真实性几何?或该“打上问号”。

不仅供应商存“异象”,骏成科技招股书信披亦现疑云。

四、报告期内成立又注销分公司“隐而未披”,原始股东唐军任职履历“玩穿越”

信息披露无小事,而骏成科技招股书现“手抖式”信披,不仅董事、原始股东履历“玩穿越”,且骏成科技与供应商合作时间早于供应商成立时间,其信披质量或“打折”。

据招股书,许发军现任骏成科技董事、副总经理。1996年8月至2009年9月,许发军历任句容骏升显示技术有限公司(以下简称“句容骏升”)的工序程序员、工序主管、生产部经理、总经理助理。

蹊跷的是,许发军开始在句容骏升时,句容骏升并未成立。

据招股书及市场监督管理局数据,句容骏升成立于1997年9月8日。

即许发军在句容骏升任职的起始时间,早于句容骏升的成立时间,令人费解。

问题并未结束,骏成科技对昔日被代持人履历的披露,亦与官方信息“对垒”。

据招股书,2009年7月16日,骏成有限成立,注册资本为500万元。设立时,唐军持有骏成科技0.6%股权,对应出资额为3万元。

据招股书,骏成科技设立时共有14名创始股东,后创始股东出于集中表决权、稳定股权、经营便捷性等因素的考虑,选择由部分创始股东及其近亲属代持股权。其中,2010年7月至2011年11月,魏洪宝作为代持人,对应的被代持包括唐军。

即2010年7月至2011年11月期间,魏洪宝曾为唐军代持骏成有限的股份。

据招股书,2013年起,唐军、朱玉龙、蔡晓刚三名实际股东先后从骏成有限离职,并分别与薄玉娟签署股权转让协议。其中,2013年9月13日,唐军将其持有骏成有限12万元出资额对应0.6%的股权转让给薄玉娟。

据招股书,在被代持人的履历情况中,骏成科技披露,2012年6月至招股书签署日期2021年12月16日,唐军任职于江苏华途数控科技有限公司(以下简称“华途科技”)。

据市场监督管理局数据,华途科技成立于2014年10月27日。

且据华途科技官网,华途科技成立于2014年。

这意味着,招股书披露的唐军在华途科技的任职起始时间,早于华途科技成立时间两年,令人困惑。

“蹊跷”的是,除了上述原始股东唐军任职履历“玩穿越”之外,骏成科技还上演供应商或未成立即合作的“怪事”。

据招股书,2018-2020年及2021年1-6月,石家庄诚志永华显示材料有限公司(以下简称“诚志永华”)分别为骏成科技第十五大、第十七大、第二十大、第十五大供应商,骏成科技向其采购液晶,采购金额分别340.91万元、343.6万元、324.04万元、247万元,分别占骏成科技采购总额的比例为1.83%、1.47%、1.36%、1.62%。

据招股书,诚志永华成立于2005年4月18日。而骏成科技于2004年起开始与诚志永华合作。诚志永华相关信息来源于公开信息及访谈记录。

不仅如此,骏成科技与另一委托加工商开始合作的时间,亦早于其成立时间。

据招股书,2019-2020年及2021年1-6月,深圳市优志电子有限公司(以下简称“优志电子”)系骏成科技的委托加工供应商,骏成科技委托其加工背光源组装,采购金额分别为331.84万元、22.76万元、12.83万元。

据招股书,优志电子成立于2014年7月11日。而骏成科技与优志电子于2011年起开始合作。优志电子相关信息来源于公开信息及访谈记录。

也就是说,在介绍诚志永华、优志电子的情况时,招股书披露该两家供应商的成立时间,均晚于合作时间。

此外,报告期内,骏成科技成立又注销一家分公司,而招股书中并未披露该分公司。

据招股书,截至本招股说明书签署日,骏成科技有1家分公司,为江苏骏成电子科技股份有限公司上海第一分公司,子公司句容骏升有1家分公司,为句容骏升显示技术有限公司深圳分公司。

据招股书,应发祥、薄玉娟夫妇,合计控制骏成科技95.04%的股份,为骏成科技控股股东及实际控制人。

据市场监督管理局数据,江苏骏成电子科技股份有限公司常州分公司(以下简称“常州分公司”)于2018年6月20日成立,其负责人为应发祥。2020年8月13日,常州分公司注销。

而关于常州分公司的情况,骏成科技招股书中“未见踪影”,涉嫌选择性披露。

也就是说,骏成科技的董事兼副总经理许发军、原始股东唐军的任职履历“玩穿越”,均出现开始任职的时间早于企业成立时间的“异象”。与此同时,骏成科技与2家供应商均在其成立之前已开始合作。此外,报告期内,骏成科技成立又注销常州分公司,而骏成科技对此“隐而不宣”。种种信披异象之下,骏成科技的信披真实性几何?尚未可知。

而信披频现疑云背后,骏成科技的审计机构,或“黑历史”缠身。

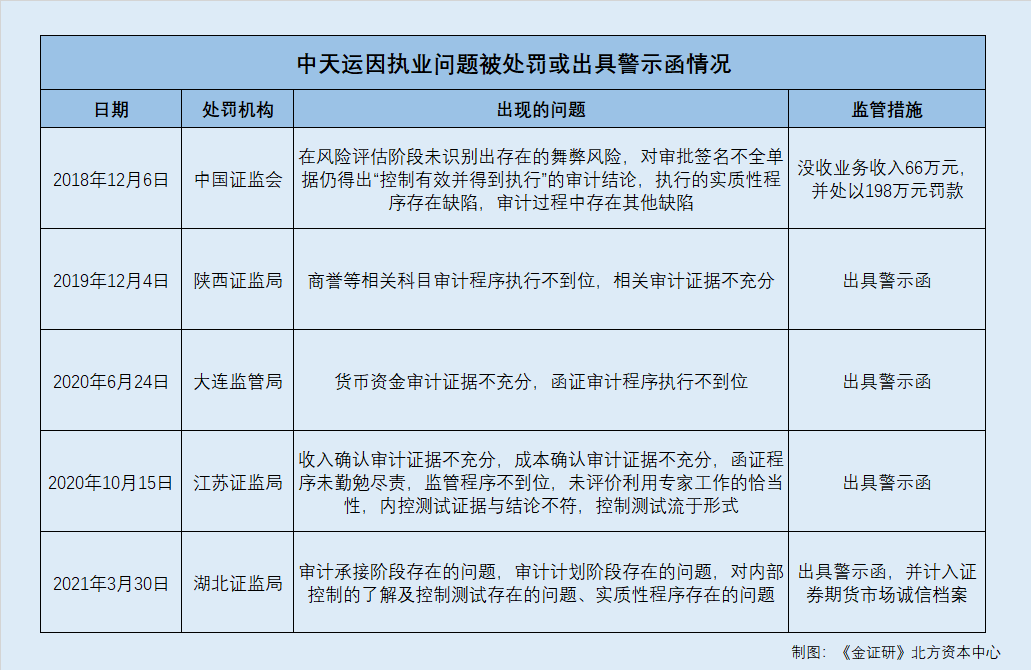

据招股书,此番上市,骏成科技的审计机构为中天运会计师事务所(特殊普通合伙)(以下简称“中天运”)。

据证监会行政处罚决定书〔2018〕115号文件,中天运在广东广州日报传媒股份有限公司收购上海香榭丽传媒股份有限公司项目审计过程中未勤勉尽责,出具的审计报告存在虚假记载等问题。2018年12月6日,中天运被证监会没收业务收入66万元,并处以198万元罚款,相关签字注册会计师被给予警告,并分别处以5万元的罚款。

据陕证监措施字〔2019〕33号文件,中天运及相关注册会计师在中节能环保装备股份有限公司2018年年报审计项目相关商誉减值审计执业中,存在商誉等相关科目审计程序执行不到位、相关审计证据不充分的问题。2019年12月4日,中天运及相关注册会计师被陕西证监局采取出具警示函的监管措施。

据大连证监局行政监管措施决定书〔2020〕8号文件,中天运及相关注册会计师在对大连华实教育咨询股份有限公司2018年度财务报告审计、2018年股票增发募集资金验资等执业项目中,存在货币资金审计证据不充分、函证审计程序执行不到位的问题。2020年6月24日,中天运及相关注册会计师被大连证监局采取出具警示函的行政监管措施。

据江苏证监局〔2020〕98号文件,中天运及其相关注册会计师,在对大成科创基础建设股份有限公司首次公开发行股票并上市的财务报表审计及内部控制鉴证实施的审计工作中,存在收入确认审计证据不充分,成本确认审计证据不充分,函证程序未勤勉尽责,监管程序不到位,未评价利用专家工作的恰当性,内控测试证据与结论不符,控制测试流于形式的问题。2020年10月15日,中天运及其相关注册会计师被江苏证监局采取出具警示函的监管措施。

据湖北证监局[2021]9号文件,中天运及其相关注册会计师,在对湖北凯乐科技股份有限公司实施的审计工作中,在审计计划阶段、对内部控制的了解及控制测试、实质性程序均存在多项问题。2021年3月30日,中天运及其相关注册会计师被湖北证监局采取出具警示函的行政监督管理措施,并计入证券期货市场诚信档案。

据《金证研》北方资本中心研究,2018-2021年,中天运因执业问题频“吃”警示函。该审计机构能否勤勉尽责地履行审计工作义务,能否确保审计执业质量,或要打上一个“问号”。

一方面,骏成科技招股书信息披露频现疑云,另一方面,骏成科技此次上市的审计机构中天运“黑历史”缠身,或难勤勉尽责。未来,骏成科技能否“破局”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。