- 微信

微信扫一扫

微信扫一扫 - 搜索

(图片来源:佳力科技官网)

一级市场财报解读,关注发行进程

风电作为重要的可再生能源之一,近些年保持着较快发展。2019年,中国风电行业投资规模同比增长81.3%。但随着技术日益成熟、规模不断扩大,单纯追求风电装机规模的时代“一去不复返”,强调产业技术升级的趋势愈发明显。而处于风电设备铸件行业的浙江佳力科技股份有限公司(以下简称“佳力科技”),面对行业的转型,如何“以察时变”,值得市场关注。

观其背后,近年来佳力科技的业绩表现不容乐观,不仅业绩增速上演“过山车”,其还曾两度陷入亏损的“泥潭”,且其2020年一季度处于“失血”状态,佳力科技未来如何保持盈利能力?尚未可知。此外,其前五大客户营收占比超八成,客户集中度高企。与此同时,研发投入占比走低、赊销高企,也是佳力科技需直面的问题之一。

一、“龚氏”家族企业,“父子女”三人持股67.18%

此番上市,佳力科技合作的保荐机构为首创证券有限责任公司,审计机构为中审亚太会计师事务所,律师事务所为上海市广发律师事务所。

截至招股书签署日2020年5月29日,龚政尧持有佳力科技31.42%的股权,为佳力科技的控股股东。龚政尧、龚潜海和龚燕飞分别持有佳力科技31.42%、22.03%、13.24%的股权,合计直接持有佳力科技66.68%的股份。此外,三人通过杭州佳力投资管理有限公司(以下简称“佳力投资”)间接持有佳力科技0.5%的股权,三人直接和间接持股67.18%,为佳力科技的实际控制人。

2020年5月22日,龚政尧、龚潜海和龚燕飞签署一致行动人协议,明确了报告期内一致行动的事实,并就未来保持一致行动的方式、意见不一致情形下的解决机制等进行了约定。

除实际控制人外,佳力科技前十大股东还包括薛丽霞、浙江佳力科技股份有限公司回购专用证券账户、孙伟民、北京君创同达投资管理有限公司、高幼光、芜湖君华股权投资中心、北京天星志远投资中心、沈荣虎、喻荣虎。

观其董监高的情况,佳力科技董事会共有7名成员组成,其中独立董事2名;监事会共有3名;高级管理人员共有4名。

其中,佳力科技董事分别系龚政尧、龚潜海、沈汉生、沈国军、赵方;谭青、蒋胤华任职独立董事。3名监事会成员分别为潘振芳、赵建林、孔国军;高级管理人员分别为龚政尧、王思飞、沈汉生、徐波。

需要注意的是,龚政尧为龚潜海和龚燕飞之父,龚潜海与董事赵方系夫妻关系。

龚政尧,大专学历,高级经济师,现任佳力科技董事长;历任萧山围垦指挥部工程组、机修组技术员、组长,萧山工程机械厂、萧山管道油泵厂厂长,萧山佳力管道油泵制造有限公司董事长兼总经理等。

二、风电设备铸件收入占比逾八成,研发投入占比走低

成立于1996年4月25日,佳力科技主营业务为风电设备铸件和石油储运离心泵的研发、生产和销售。其中,风电设备铸件主要产品为兆瓦级风机轮毂、底座、主轴、机舱等;石油储运离心泵主要产品为管道泵、中开式管线泵和潜油泵。

按产品或服务分类来看,2017-2019年及2020年1-3月,佳力科技风电设备铸件收入分别为11,300.97万元、21,081.41万元、45,939.09万元、5,634.9万元,占当期主营业务收入的比例分别为56.98%、65.21%、86.89%、88.84%;其他铸件收入分别为5,319.54万元、6,793.83万元、2,468.47万元、227.11万元,占当期主营业务收入的比例分别为26.82%、21.02%、4.67%、3.58%。

即同期,佳力科技铸件类产品(主要是风电设备铸件)在主营业务收入中占比较高,分别达到83.8%、86.23%、91.56%、92.42%,是佳力科技主营业务收入的主要来源。

此外,2017-2019年,佳力科技石油储运离心泵收入分别为2,246.98万元、2,987.79万元、3,241.09万元、398.97万元,占当期主营业务收入的比例分别为11.33%、9.24%、6.13%、6.29%。

此外,佳力科技配件及服务收入主要为泵头、叶轮、叶环、机械密封等离心泵耗材、过滤器等配件销售及泵类产品服务费,其收入占比呈下降趋势。

需要指出的是,近年来,佳力科技的毛利率变动趋势异于同行。

2017-2019年,佳力科技综合毛利率分别为9.23%、9.4%、23.59%,同期同行业可比公司日月股份、通裕重工的综合毛利率均值分别为20.3%、15.52%、22.11%。

其中,佳力科技风电设备铸件的毛利率分别为2.84%、4.9%、22.05%,同期可比公司吉鑫科技、日月股份、通裕重工风电设备铸件的毛利率均值分别为24.25%、20.75%、21.96%。

招股书显示,2017-2018年,佳力科技综合毛利率及风电设备铸件的毛利率均低于可比公司均值,最主要的原因是2017-2018年,其风电设备铸件业务规模较小,铸件产能利用率不足,单位产品分摊的固定成本较高。

三、直接材料成本占比超五成,风电设备铸件国内市占率8.3%

据招股书,佳力科技属于通用设备制造业。其中,风电设备铸件业务属于风能原动设备制造行业;石油储运离心泵业务属于泵及真空设备制造行业。

其中,风电设备铸件收入占比超八成,系佳力科技最主要的收入来源。

招股书显示,风电整机设备零部件包括叶片、齿轮箱、发电机、偏航系统、控制系统、制动系统、塔架以及轮毂、底座等,其中风电设备铸件主要包括轮毂、底座、主轴、齿轮箱部件、轴承座等。

报告期内,佳力科技的直接材料主要系生铁、废钢和树脂等主要原辅料成本。

2017-2019年及2020年1-3月,佳力科技直接材料成本分别为8,755.82万元、16,728.83万元、22,104.03万元、2,632.11万元,占当期主营业务成本的比例分别为49.09%、57.23%、54.97%、54.38%。

需要注意的是,佳力科技称,生铁、废钢的价格与钢材价格正相关,受国家宏观调控、国际形势变化及经济发展周期的影响较大。

与此同时,佳力科技风电设备铸件产品的下游为风电整机制造商。

而在国家政策的引导之下,市场逐渐向优质企业的倾斜国内风电整机制造商集中度显著提升。2019年,国内前五大整机制造商新增装机容量共占据76%的市场份额,较2017年提高了9个百分点。

而另一方面,佳力科技另一主要产品石油储运离心泵运用于石油工业领域,石油储运离心泵的下游客户为原油、成品油输油管线或储油库的建设单位。

报告期内,佳力科技风电设备铸件的全球市场占有率及国内市场占有率均逐年走高。

据招股书引援自GWEC数据,2017-2019年,佳力科技风电铸件总销量分别为1.39万吨、2.22万吨、4.38万吨,同期全球市场占有率分别为1.3%、2.09%、3.63%。2017-2019年,佳力科技风电设备铸件国内销量分别为1.27万吨、2.09万吨、4.34万吨,同期国内市场占有率分别为3.23%、4.94%、8.3%。

四、业绩上演“过山车”两度亏损,赊销高企

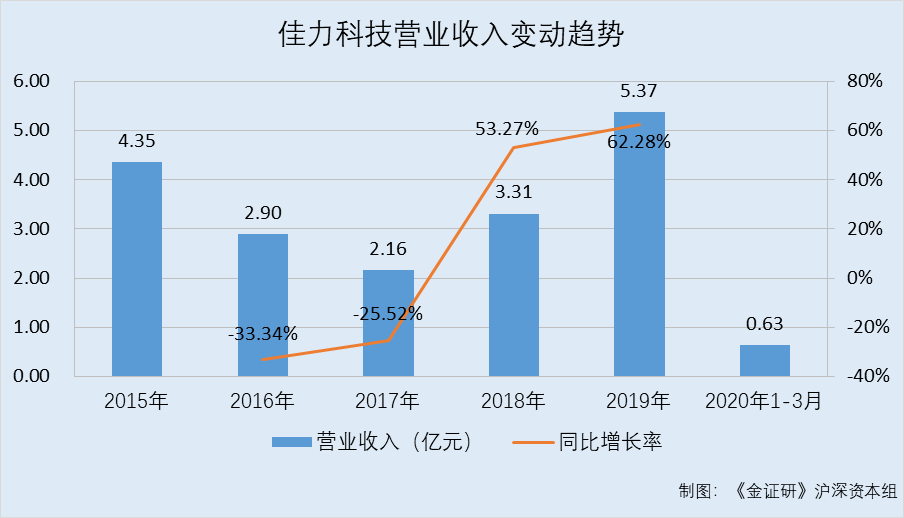

招股书显示,2015-2019年及2020年1-3月,佳力科技营业收入分别为4.35亿元、2.9亿元、2.16亿元、3.31亿元、5.37亿元、0.63亿元,2016-2019年分别同比增长-33.34%、-25.52%、53.27%、62.28%。

值得注意的是,2017-2018年,佳力科技连续两年处于“亏损”状态,直到2019年才“扭亏为盈”。

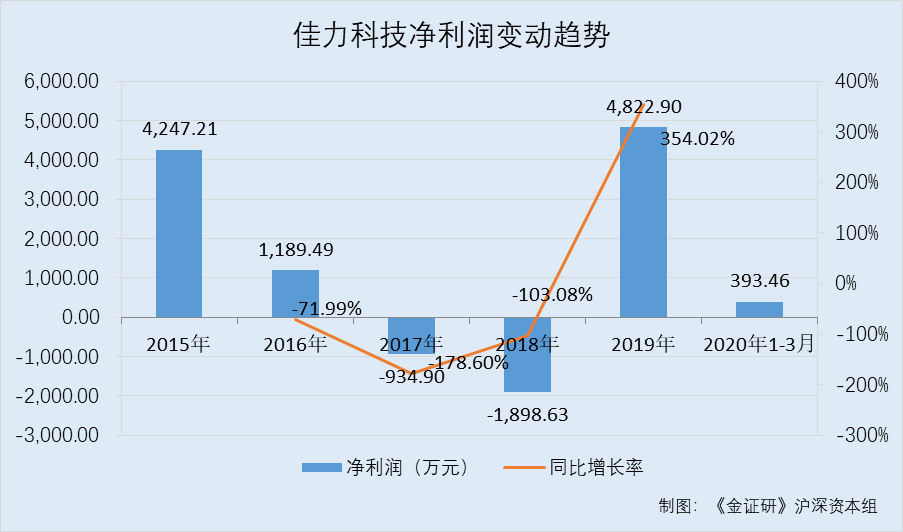

2015-2019年及2020年1-3月,佳力科技的净利润分别为4,247.21万元、1,189.49万元、-934.9万元、-1,898.63万元、4,822.9万元、393.46万元,2016-2019年分别同比增长-71.99%、-178.6%、-103.08%、354.02%。

对此,佳力科技称2017-2018年出现亏损,主要系受风电行业整体较为低迷的影响,营业收入规模较小,产能利用率低,单位产品分摊的折旧费等固定成本较高,同时单位产品售价相对偏低,以及生铁、废钢等主要原材料价格上涨,使得毛利率处于较低水平,导致公司出现亏损。

而2019年佳力科技扭亏为盈,其表示,受益于风电行业逐步回暖,风电设备铸件订单持续增加,产能利用率得到极大提升,单位固定成本明显下降,叠加风电设备铸件单位售价上涨的因素,经营业绩明显改善。

而2020年一季度,佳力科技“造血”能力不足,经营性净现金流告负。

2017-2019年,佳力科技经营活动产生的现金流量净额分别为5,769.92万元、1,555.74万元、9,828.95万元、-2,383.74万元。

除此之外,佳力科技还面临着赊销高企的风险。

2017-2019年,佳力科技应收票据及应收账款合计分别为2.34亿元、2.78亿元、2.65亿元,同期占营业收入的比例分别为108.45%、84.07%、49.33%。

且佳力科技坦承,若宏观经济环境、客户经营状况等发生重大不利变化,可能导致资金无法按期收回,从而对其财务状况产生不利影响。

而其赊销高企的背后,作为高新技术企业,佳力科技的研发投入占比却逐年走低。

2017-2019年,佳力科技研发投入占营业收入的比例分别为5.05%、3.58%、3.42%。

五、前五客户销售占比超八成,为昔日子公司创造上千万元收入

事实上,近年来,佳力科技对前五大客户的收入占比逐年走高,主要集中在金风科技、国电联合等风电整机制造商。

招股书显示,2017-2019年及2020年1-3月,佳力科技对前五大客户的销售额分别为1.26亿元、2.26亿元、4.54亿元、0.54亿元,占当期营业收入的比例分别为58.2%、68.16%、84.5%、84.66%。

另一方面,报告期内佳力科技主要原材料为生铁、废钢和树脂。

2017-2019年及2020年1-3月,佳力科技对前五大原材料供应商的采购额分别为6,753.29万元、9,647.91万元、12,655.9万元、2,108.41万元,采购占比例分别为52.65%、43.68%、40.58%、48.4%。

需要注意的是,2017年,浙江佳力防爆专用车辆技术有限公司(以下简称“佳力防爆”)为佳力科技的第四大原材料供应商,佳力科技对其的采购额为1,221.39万元,采购占比为9.52%。

据招股书,佳力防爆系由佳力科技实际控制人共同出资设立的佳力投资的全资子公司,因此佳力防爆为佳力科技的关联方。

而历史上,佳力防爆曾系佳力科技的全资子公司,且杭州佳力斯韦姆新能源科技有限公司(以下简称“佳力斯韦姆”)也曾是佳力科技的子公司。

2017年3月17日,佳力科技与佳力投资签订相关转让协议,双方约定以评估价值为参考,佳力科技将其全资子公司佳力防爆100%股权、佳力斯韦姆100%股权及土地、厂房、辅助设施等非流动资产以5,816万元(其中非流动资产含税价3,97万元、股权1,840万元)的价格转让给佳力投资。

六、超六成募资额用于“补血”,或存短期偿债压力风险

此番上市,佳力科技拟募集资金1.8亿元,分别用于补充营运资金及偿还银行贷款。

其中,佳力科技拟使用募投资金补充营运资金1.2亿元,占募集资金总额的比例为66.67%,主要用于其日常生产经营,支持生产、销售规模的扩大,填补营运资金缺口。

对此,佳力科技称,随着业务规模的扩大,应收票据、应收账款、存货等经营性资产对营运资金的占用相应增加,从而对营运资金的管理提出了更高的要求。

另一方面,佳力科技称,目前其融资手段主要依赖银行贷款和短期的商业信用,渠道单一。未来随着其经营业务的扩张,预计资金需求将显著增长,单纯依赖银行贷款无法满足其对资金的需求,同时过度负债将削弱公司的抗风险能力,难以有效应对行业波动风险。

值得一提的是,佳力科技或存短期偿债压力。

招股书显示,2017-2019年及2020年1-3月,佳力科技的资产负债率分别为45.84%、49.61%、48.51%、46.65%。

同期,佳力科技短期借款分别为14,888万元、14,788万元、9,382.99万元、10,184.46万元。

此番上市,佳力科技拟将募集资金中的6,000万元用于偿还银行贷款,并称能够有效降低其资产负债率,优化资本结构,提高其抗风险能力。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。