- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 望山/作者 沐灵 映蔚/风控

近年来,“数据中心”正在成为数字经济时代社会经济活动正常运行的“基石”,“算力”正成为未来国家的核心竞争力之一。2019年,中国IDC行业市场收入达到878亿元左右,近三年复合增长率约26%。2020年5月,中国境内基础设施领域公募REITs试点正式起步,优质项目进入发展快车道的另一面,也加剧业内的马太效应。在行业发展趋向专业化和精细化的环境下,中联云港数据科技股份有限公司(以下简称“中联数据”)不得不面对竞争加剧带来的市场份额遭挤压风险。

此番上市,客户集中度“居高不下”的同时,中联数据“京东系”、“快手系”大客户加速自建数据中心,大客户在业务开展过程中或与中联数据产生竞争关系,双方合作持续性或存诸多变数。此外,募投项目的投资额现多个版本,变更前后差额高达38亿元,且在重新报批环评的程序上,中联数据招股书先更改项目投资额,而后其再申请变更投资额,或存“先上车后补票”的嫌疑。此外,中联数据子公司曾两度因信披违规而遭自律监管,其内部治理或存缺失。

一、京东系、快手系大客户内部均自建数据中心,合作持续性或存“变数”

好的市场往往容易吸引更多“分食者”。而中联数据的IDC服务行业面临市场竞争加剧的境地。

据招股书,中联数据称,IDC产业随着互联网的发展不断兴起,至今已经发展成为现代数字社会中不可或缺的基石。2020年国家“新型基础设施建设”产业政策提出要重点支持数据中心产业发展,建设IDC产业是发展云计算产业、落实国家大数据战略及中国经济社会数字转型的必要底层基础。

此外,招股书显示,随着下游互联网企业的数据管理和计算需求日益增长,更多的企业进入IDC行业,使得市场竞争日益加剧。同时,规模较大的IDC公司加快了兼并与重组步伐,不断扩大业务范围。

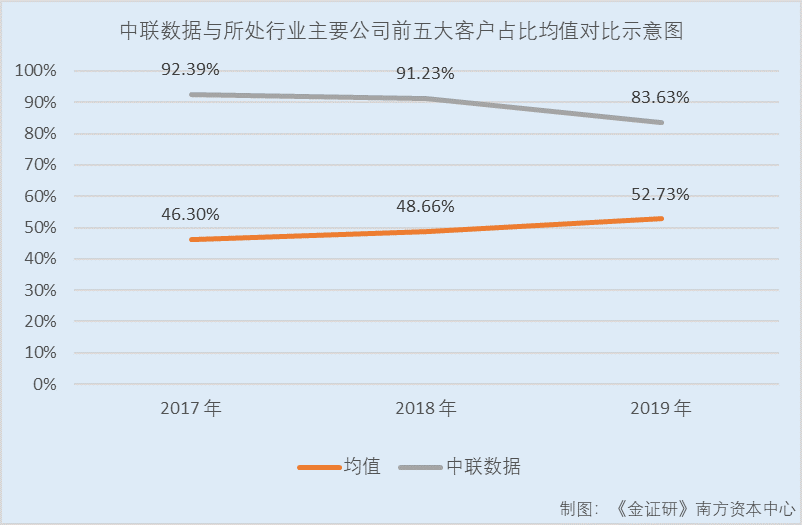

在此背景下,中联数据前五大客户销售占比超八成,且高于同行业水平,其客户集中度高企。

据招股书,2017-2019年及2020年1-9月,中联数据对前五大客户的销售额占营业收入的比例分别为92.39%、91.23%、83.63%、87.09%。

据招股书,2017-2019年,中联数据同行业可比公司中,北京首都在线科技股份有限公司)前五大客户占比分别为34.03%、36.85%、37.39%;广东奥飞数据科技股份有限公司前五大客户占比分别为42.65%、49.73%、66.79%;上海数据港股份有限公司前五大客户占比分别为96.82%、87.37%、91.43%;GDS Holdings Limited前五大客户占比分别为73%、76.7%、72.4%;21Vianet Group, Inc前五大客户占比分别为15%、21%、22%;北京光环新网科技股份有限公司前五大客户占比分别为16.31%、20.33%、26.34%。

即2017-2019年,中联数据所处行业主要公司前五大客户占比的均值分别为46.3%、48.66%、52.73%。中联数据对前五大客户的销售额占营业收入的比例,远高于同行业均值。

对此,中联数据表示,其主要服务于大型互联网客户,报告期内主要为京东、字节跳动等大型互联网企业提供IDC服务,因此呈现客户集中度较高的情形,符合行业经营特点。

“雪上加霜”的是,中联数据第一大客户正建设数据中心并逐步投入运营,大客户或成“竞争对手”。

报告期内,即2017-2019年及2020年1-9月,中联数据对第一大客户北京京东世纪贸易有限公司及其他受同一控制的经济实体,包括北京京东尚科信息技术有限公司(以下简称“京东尚科”)、北京京东叁佰陆拾度电子商务有限公司(以下简称“京东电子”)等(以下统称为“京东”)的销售额占营业收入的比例分别为86.79%、72.83%、55.13%、45.85%,主要销售内容均包括IDC服务等。

据招股书,中联数据与京东、北京字节跳动科技有限公司及其他受同一控制的经济实体,包括北京字节跳动网络技术有限公司、北京字跳网络技术有限公司、北京有竹居网络技术有限公司等(以下统称为“字节跳动”)逐渐建立了良好、稳定的长期合作关系,已成为京东和字节跳动IDC服务的重要提供商。

据招股书, 中联数据与“京东系”公司签订的IDC服务合同,合同服务期限主要在1-2年。其中,中联数据认为,其与京东尚科的业务合作具备较强的可持续性,与京东电子的业务合作持续性取决于客户后续需求。

事实上,京东正自建IDC数据中心,中联数据与“京东系”公司的的合作持续性或遭“拷问”。

据2019年11月22日发布的公开信息,京东云是京东集团旗下的全平台云计算综合服务提供商,京东云全国IDC数据中心拥有超过2万机柜,数据中心集群覆盖华北、华东、华南三大核心区域及众多周边城市,拥有南京、宿迁、西安、重庆等骨干节点机房。京东云计划在2021年前完成全国IDC骨干网建设。

据京东云官网2020年1月14日发布的公开信息,京东云与AI华东数据中心是京东云骨干网络节点核心数据中心之一,拥有30万台以上服务器运营能力,成为全国IDC项目建设的样板。2019年9月,数据中心一期已全部交付。截至2020年1月14日,华东数据中心一期3号模块整体采用与电信合作的方式进行投资、建设、运营的全面协同。

据京东云官网信息,截至2020年1月14日,华东数据中心为宿迁市政府、中国电信等客户提供高质量的IDC及云计算服务,此外还为多家企业提供服务。京东云与AI全国IDC数据中心拥有数万机柜,数据中心集群覆盖华北、华东、华南三大核心区域及众多周边城市,拥有南京、宿迁、西安、重庆等骨干节点机房,未来,还将在更多城市建设骨干节点机房,进一步扩大服务面积。

招股书显示,中国电信股份有限公司北京分公司、中国电信股份有限公司云计算分公司、中国电信集团有限公司内蒙古分公司云计算事业部、中国电信集团系统集成有限责任公司合并为中联数据2019年及2020年1-9月的前五大客户。

未来,京东云与AI全国数据中心在扩大服务范围的过程中,对中联数据业务开展是否产生冲击?尚未可知。

除京东以外,中联数据的另一大客户或也布局IDC业务。

据招股书,中联数据通过向字节跳动提供个性化IDC服务,积累了在短视频领域的IDC服务经验,从而进一步将IDC业务拓展至另一短视频领域头部公司北京快手科技有限公司及其他受同一控制的经济实体(以下简称“快手科技”,包括北京达佳互联信息技术有限公司等)。

据招股书,2019年及2020年1-9月,快手科技均为中联数据前五大客户之一,中联数据对其销售金额分别为1,502.5万元、8,872.49万元,主要销售内容均为IDC服务。

据内蒙古自治区发改委引援公开信息,2020年6月6日,快手智能云乌兰察布数据中心项目落地内蒙古乌兰察布市,投资达百亿元,预计2021年投入使用,这是快手第一个自建超大规模互联网数据中心。快手智能云乌兰察布数据中心将以30万台服务器、60EB存储容量的规模,支撑快手未来几年的存储需求。

一方面,中联数据客户集中度“高企”,前五大客户销售占比超八成。另一方面,中联数据“京东系”、“快手系”两家大客户内部正自建数据中心,大客户在业务开展过程中是否与中联数据产生竞争关系?且上述两家大客户是否存在因自身数据中心规模扩大而缩减与中联数据合作的可能?由此,中联数据是否面临大客户“不保”的窘境?不得而知。

二、募投项目投资额变更前后差值高达38亿元,涉嫌“先上车后补票”

信息披露是资本市场的“生命线”。《金证研》南方资本中心研究发现,中联数据募投项目总投资额发生变更,然后变更前后数值调整竟高达38亿元。

据招股书,中联数据此次上市拟募集资金12亿元,全部用于中联绿色大数据产业基地项目(以下简称“中联大数据项目”)。

招股书显示,该项目总投资额为46.98亿元,拟投入募集资金金额12亿元,实施主体为中联数据子公司山西中云智谷数据科技有限责任公司(以下简称“中云智谷”),该项目备案号为“2020-140221-64-03-000740”,项目环评批复报告为“阳环审函(2020)15号”,建设地点为大同市阳高县龙泉工业园区白登路与阳和大道十字路口西北侧,东临阳和大道。

中联大数据项目规划建设包括4栋运营中心楼宇,16栋数据中心楼宇,1栋研发中心楼宇,2栋培训中心楼宇,7座专家工作室,2座自建110KV变电站,运营中心内规划有综合监控中心、接待中心、办公区等。

令人疑惑的是,招股书中披露的项目总投资额,与环评报告数值相差超38亿元。

据阳高县政府公示的编制日期为2020年4月的《中联绿色大数据产业基地项目环评报告表》(以下简称“环评报告”),该项目名称为“中联绿色大数据产业基地项目”,建设单位为“中云智谷”,建设地点为大同市阳高县龙泉工业园区阳和大道与白登路交叉口西北角,备案项目代码为“2020-140221-64-03-000740”。

据阳高县政府公示的《关于中联绿色大数据产业基地项目环境影响报告表的批复》(以下简称“环评批复”),环评批复文号为阳环审函〔2020〕15号,中联大数据项目的建设内容包括2栋运营中心楼宇,6栋数据中心楼宇,1座自建110千伏变电站及55个车位,总建筑面积110,500平方米。

也就是说,通过对比项目代码、环评批复文件号一致,即环评报告、环评批复的项目,与招股书披露的募投项目为同一项目。

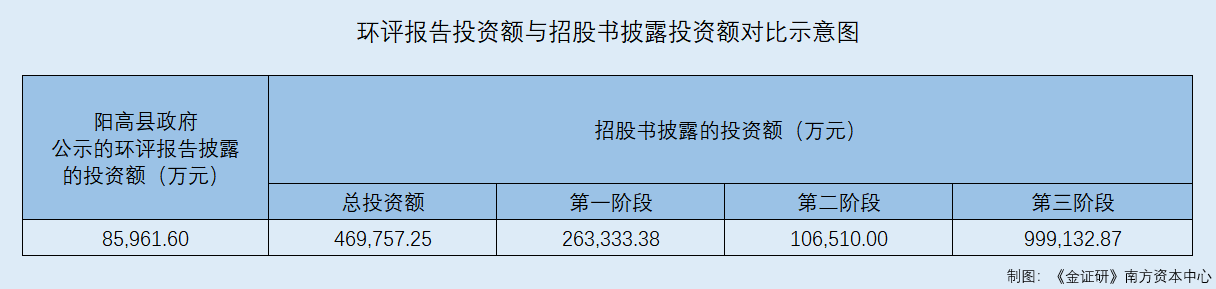

然而,据环评报告,中联大数据项目总投资额为85,961.6万元。

招股书显示,中联大数据项目总投资额为469,757.25万元,其中第一阶段投资金额263,333.38万元,第二阶段投资金额106,510万元,第三阶段投资金额99,913.87万元。

也即是说,关于中联大数据项目,环评报告与招股书披露的总投资金额,存在38.38亿元的差值,通过对比两者披露的建设内容,其中是否因为项目建设内容发生了变更?

到2020年9月22日,中云智谷申请项目投资额变更。

据大同市生态环境局2020年9月25日发布的《大同市生态环境局阳高分局关于2020年9月25日-2020年9月27日中联绿色大数据产业基地项目环境影响评价文件受理情况的公示》,签署日期为2020年9月22日的中云字[2020]第8号文件(以下简称“申请变更文件”)显示,由于前期设计图纸及资料不完善,其报送的《中联绿色大数据产业基地项目环境影响报告表》项目投资额估算偏小,经中联数据董事会研究决定,拟对该项目投资额进行变更,由85,961.6万元变更为263,333.38万元。

此前,即项目投资额申请变更三个月前,中联数据在招股书中已按照变更后金额进行披露。

据创业板第一版招股书,即签署日期为2020年6月29日的招股书(以下简称“2020年招股书”),中联大数据项目第一阶段的投资金额为263,333.38万元。

也就是说,在申请变更项目投资额三个月前,中联数据就已将其该项目的投资额变更为263,333.38万元,令人不解。

而问题并未结束。

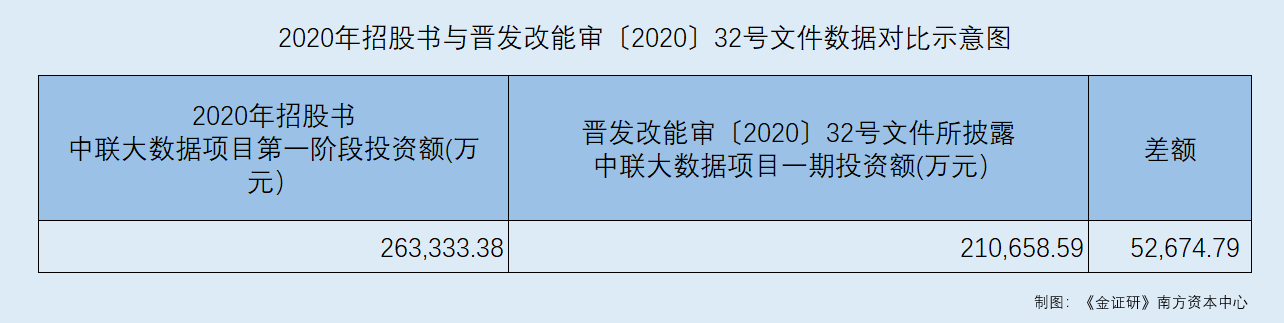

据签署日期为2020年9月14日的晋发改能审〔2020〕32号文件,即在《关于山西中云智谷数据科技有限责任公司中联绿色大数据产业基地项目(一期)节能报告的审查意见》(以下简称“审查意见”)中,项目代码为“2020-140221-64-03-000740”的山西中云智谷数据科技有限责任公司中联绿色大数据产业基地项目(一期),项目总投资为210,658.59万元,总建筑面积110,500平方米,建设内容为设计安装机柜12,000架,新建2栋运营中心楼宇,6栋数据中心楼宇,1座自建110千伏变电站及55个车位,配套电气控制系统、空调系统等设施。

招股书显示,中联大数据项目建设周期为4年,分为三个阶段建设,其中第一阶段规划建设6栋数据中心楼宇,预计交付机柜数为12,000个。

由于项目代码与招股书披露的一致,山西中云智谷数据科技有限责任公司中联绿色大数据产业基地项目(一期),或为招股书募投项目一期工程。

也就是说,该项目总投资为210,658.59万元,而招股书披露的募投项目第一阶段的投资金额为263,333.38万元。晋发改能审〔2020〕32号文件披露的金额比招股书金额少了52,674.79万元。

而晋发改能审〔2020〕32号文件的签署时间为2020年9月14日,均晚于募投项目投资金额变更申请时间2020年9月22日。

而通过时间线的整理,招股书披露中联大数据项目的建设内容,与环评报告与环评批复的不一致,而招股书的签署日期在环评报告、环评批复后,募投项目的投资金额因建设内容的变更而发生变化,或无可厚非。后来2020年12月,在审查意见中,中联大数据项目一期项目的投资额又变成210,658.59万元,并非申请变更文件中的263,333.38万元,而2020年招股书披露中联大数据项目第一阶段的投资额又为263,333.38万元,审查意见出具的时间晚于申请变更文件,投资额变来变去,令人费解。

而且,关于中联大数据项目的投资额,为何中联数据申请变更项目投资额的时间晚于2020年招股书披露的时间,其在项目重新报批的程序上,是否存在“先上车后补票”的嫌疑?申请变更前后高达38亿元的差额,尽管前后建设内容发生变更,而中联数据“设计图纸及资料不完善”的解释是否真实、可信?尚未可知。

三、子公司中联网盟曾两度因信披违规遭自律监管,内部治理或存缺失

在公司治理层面,对子公司进行有效的内部治理,有利于提高公司整体资产运营质量。然而,中联数据子公司北京中联网盟科技有限公司(以下简称“中联网盟”)曾于新三板上市。

观中联网盟背后,其曾因为未按时披露2016年年报及股权代持情况,而受到全国股转公司处罚。

据招股书,中联网盟系中联数据的全资子公司,主营业务为提供IP地址服务,包括互联网地址分配及转移业务,系中联数据主营业务的组成部分。

据招股书,2018年1月4日,股转公司下发“股转系统函[2018]70号”《关于同意北京中联网盟科技股份有限公司终止股票在全国中小企业股份转让系统挂牌的函》,同意中联网盟股票自2018年1月19日起终止在股转系统挂牌。

据中联网盟编号2017-028的公告,2017年6月23日,中联网盟因未在2016年会计年度结束之日起四个月内编制并披露年度报告,违反了《全国中小企业股份转让系统挂牌公司信息披露细则》第十一条之规定,构成信息披露违规。鉴于此,全国中小企业股份转让系统有限责任公司(以下简称“全国股转公司”)对中联网盟采取出具警示函的自律监管措施,且对中联网盟的时任董事长周康、董事会秘书尹义群,采取出具警示函的自律监管措施。

据中联网盟编号2017-048的公告,2017年12月7日,中联网盟因未披露其历史上股权代持事项,违反了《全国中小企业股份转让系统业务规则(试行)》第1.5条的规定,构成信息披露违规。鉴于上述违规事实和情节,全国股转公司对中联网盟给予要求提交书面承诺的自律监管措施,对时任董事长周康、董事长秘书尹义群给予要求提交书面承诺的自律监管措施。

也就是说,2017年6月,中联数据子公司中联网盟曾因未按期披露2016年年报而收到警示函;同年12月,又因未披露股权代持情况而构成信息披露违规受罚。子公司两度因信披违规而遭自律监管,中联数据内部治理或存缺失。且2018年1月,中联网盟主动申请终止新三板挂牌。

种种问题之下,中联数据此番上市或前途未知,未来其将迎来一场“大考”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。