- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 罗九/作者 知雷 映蔚/风控

作为中国国民经济中最大的配套行业之一,电线电缆在中国经济社会中占有重要地位。发展的另一方面,行业短期内出现的“企业数量多、竞争激烈、行业产业结构不合理、总体创新能力不强”等问题依然“层出不穷”。面对中国电线电缆行业厂商众多、同质化严重的现实,湖南华菱线缆股份有限公司(以下简称“华菱线缆”)能否“木秀于林”?

反观其后,自2017年至2020年,华菱线缆营收、净利增速放缓,经销模式贡献超3亿元毛利却不足1,500万元,令人唏嘘。此外,华菱线缆应收款项逐年增长,频现买卖合同纠纷,坏账风险或高企,其中一名客户因拒不还款已沦为“老赖”,逾两千万元货款或难回。而这背后,华菱线缆与关联方进行债权转移及票据置换,金额逾4.5亿元。一波未平一波又起,华菱线缆多家“零人”经销商客户现身,千万元交易数据真实性或遭拷问。

一、营收净利增速放缓,经销模式贡献逾3亿元收入毛利却不足1,500万元

近年来,华菱线缆营收、净利润增速双双放缓。另一面,华菱线缆关联销售占营业收入比例逐年攀升,关联方为其贡献营收超3亿元。

据华菱线缆2021年6月2日签署的招股书(以下简称“招股书”),华菱线缆主要从事电线电缆的研发、生产及销售,实际控制人为湖南省国资委。湖南省国资委通过控制华菱控股集团有限公司(以下简称“华菱控股”)、湖南兴湘投资控股集团有限公司等,合计间接控制华菱线缆83.67%股份。

招股书显示,华菱线缆申请上市交易所为深圳证券交易所。

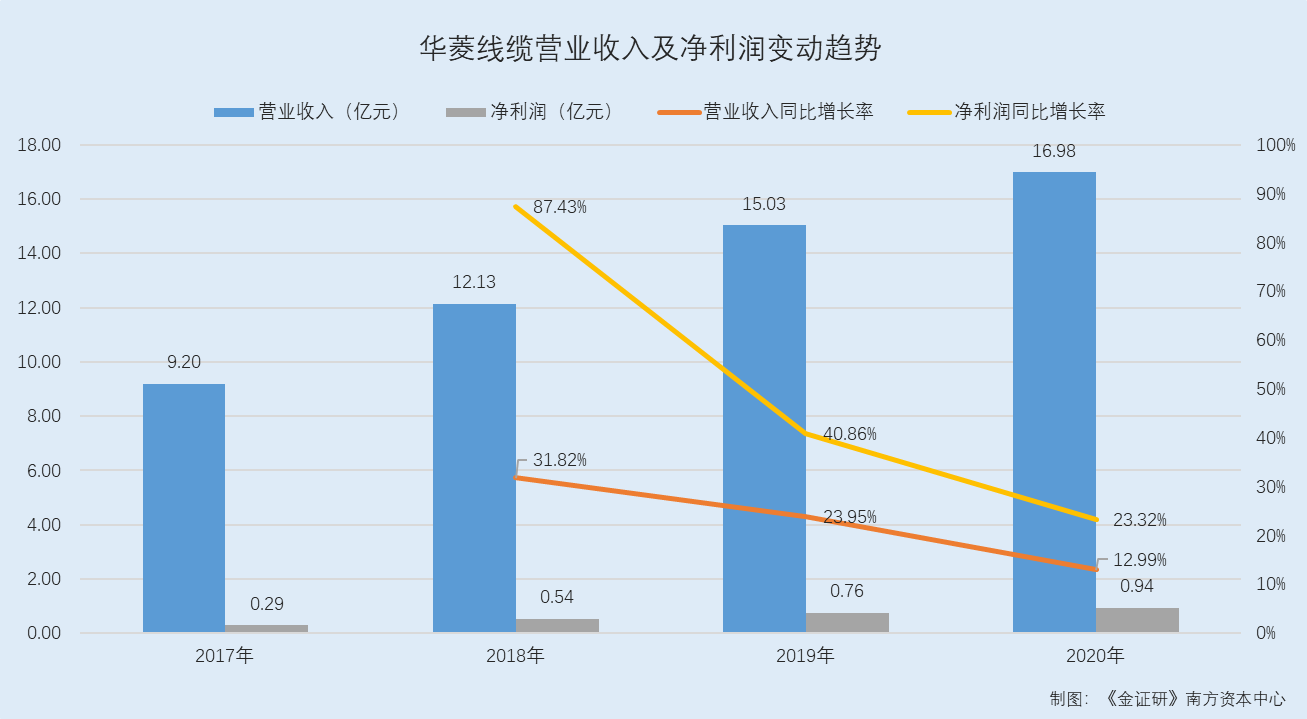

据签署日为2021年1月11日的招股书(以下简称“1月版招股书”)及招股书,2017-2020年,华菱线缆营业收入分别为9.2亿元、12.13亿元、15.03亿元、16.98亿元,2018-2019年分别同比增长31.82%、23.95%、12.99%。

2017-2020年,华菱线缆净利润分别为2,875.63万元、5,389.83万元、7,592.13万元、9,362.86万元,2018-2019年分别同比增长87.43%、40.86%、23.32%。

据1月版招股书及招股书,2017-2020年,华菱线缆扣除非经常性损益后的加权平均净资产收益率(以下简称“净资产收益率”)分别为6.51%、11.06%、11.66%、10.35%。

同期,华菱线缆基本每股收益分别为0.09元、0.17元、0.21元、0.21元。

可见,2018-2019年,华菱线缆净资产收益率逐年上升,但截至2020年仅达10.35%。

此外,华菱线缆与关联方发生的经常性关联销售,关联销售占营业收入比例逐年攀升。

据1月版招股书及招股书,2017-2020年,华菱线缆向关联方销售商品及提供劳务的金额分别为2,822.41万元、6,484.83万元、8,522.14万元、14,415.88万元,占营业收入的比例分别为3.07%、5.35%、5.67%、8.49%。即同期,华菱线缆关联方合计为其贡献了32,245.26万元销售收入。

据招股书,华菱线缆最终控股股东华菱控股作为湖南省最大的国有企业集团之一,下属企业众多,相关企业在生产经营过程中,对电线电缆具有一定的采购需求,从华菱线缆进行相关产品的采购有利于降低沟通成本、保障供货周期,符合各方商业利益诉求,具有合理的商业背景。

据1月版招股书及招股书,2017-2020年,华菱线缆经销模式销售收入分别为9,286.51万元、9,385.14万元、8,943.01万元、11,029.61万元,合计为38,644.27万元。

同期,华菱线缆经销模式毛利分别为189.32万元、225.82万元、164.4万元、831.07万元,合计仅1,410.61万元;毛利率分别为2.04%、2.41%、1.84%、7.53%。同期,华菱线缆直销模式毛利率分别为20.82%、19.64%、20.65%、22.31%。

对于经销模式下的毛利率较低,招股书披露,主要原因是经销商销售的产品主要是电气装备用电缆,该类产品毛利率水平相对偏低,此外,经销模式下华菱线缆需要给予经销商一定的让利。经销模式具有贴近市场、资金回笼快的特点,是直销模式的有利补充。

由上述情形可见,近年来,华菱线缆营收净利润增速双双放缓。观其背后,华菱线缆的关联销售收入占比却逐年攀升,关联方为其贡献营收逾3亿元。而从销售模式来看,近四年来,华菱线缆经销模式贡献营收超3亿元,毛利却不足1,500万元,令人唏嘘。

二、通过关联方收回应收款逾4亿元,赊销高企买卖纠纷频发存隐忧

不仅如此,近年来,华菱线缆应收款项逐年增长,频现买卖合同纠纷,坏账风险或高企,其中一名客户因拒不还款已沦为“老赖”,逾两千万元货款或难回。而这背后,华菱线缆与关联方进行债权转移及票据置换,金额逾4.5亿元。

据招股书,华菱线缆实际控制人为湖南省国资委。

据《国有大中型企业建立现代企业制度和加强管理的基本规范(试行)》,国有企业应加强资信管理,及时了解和掌握用户资信状况,建立用户资信档案。应加强货款回收管理。严格按合同和订单组织生产和销售,杜绝无合同或不按合同发货。企业应当实行货款两清或不见款不发货。对市场没有销路的产品必须停止生产;对销售不畅或货款回笼差的产品必须限产;对资信下降的用户应及时采取减少发货、实行担保和加强货款催收等措施;对资信差、长期拖欠货款的用户停止发货。

然而,据1月版招股书及招股书,2017-2020年,华菱线缆应收款项(应收票据、应收账款及应收账款融资)合计分别为4.65亿元、5.29亿元、5.69亿元、7亿元,占同期营业收入的比例分别为50.58%、43.6%、37.82%、41.2%。

可见,华菱线缆应收款项逐年增长,截至2020年末达7亿元。

此外,华菱线缆近几年来频现买卖合同纠纷,公开信息检索到的相关裁判文书达67篇。

据裁判文书网公开信息,截至2021年5月26日,《金证研》南方资本中心通过搜索关键词“湖南华菱线缆股份有限公司”、“买卖合同纠纷”,可检索到67篇文书,其中裁判年份在2018-2021年的裁判文书共39篇,占比过半。

值得注意的是,华菱线缆的应收账款客户已沦为“老赖”,逾两千万元货款或难回。

据招股书,2018年,云南蒲宁能源开发有限公司(以下简称“蒲宁能源”)为华菱线缆电力电缆第三大客户,华菱线缆对其销售金额为2,416.81万元,占当期主营业务收入的比例为2.02%。

2018-2019年末,蒲宁能源均为华菱线缆同一控制下合并的应收账款前五名客户,华菱线缆对其应收账款余额分别为2,902.41万元、1,937.41万元。

据(2019)湘03执保28号裁判文书,湖南省湘潭市中级法院在执行申请保全人华菱线缆与被保全人蒲宁能源买卖合同纠纷一案中,根据已经发生法律效力的(2019)湘03民初168号民事裁定书,于2019年10月18日通过全国网络查控系统,发现被保全人有可供保全的财产线索,湖南省湘潭市中级法院已通过全国网络执行查控系统在2,278万元范围内冻结了被保全人的部分银行账户(合计80.53万元),上述银行账户冻结期限自2019年10月18日至2020年10月17日止。法院于2019年10月22日冻结了被保全人蒲宁能源持有元谋惠光光伏发电有限公司20%的股权,冻结期限自2019年10月22日至2021年10月21日止。2019年10月25日,申请保全人向湖南省湘潭市中级人民法院书面申请保全结案,(2019)湘03民初168号民事裁定书所确定的保全内容保全完毕。

即蒲宁能源或拖欠华菱线缆逾两千万元货款,而华菱线缆曾就此起诉蒲宁能源。

据裁判文书网公开信息,截至2021年5月26日,《金证研》南方资本中心通过搜索关键词“云南蒲宁能源开发有限公司”、“买卖合同纠纷”,可检索到12篇文书。

此外,据中国最高人民法院公开信息,截至2021年6月2日,蒲宁能源共有3条失信被执行人记录,立案时间从2020年2月19日到2020年8月20日。

其中据(2020)湘03执106号文件,2020年6月28日,因对执行依据文号(2019)湘03民初168号文书所确定的义务全部未履行,蒲宁能源被湘潭市中级法院列为失信被执行人,具体情形为有履行能力而拒不履行生效法律文书确定义务,违反财产报告制度。

也就是说,华菱线缆应收账款客户蒲宁能源已沦为“老赖”,且其拒绝履行对华菱线缆的还款义务。

据(2020)湘03执106号之二裁判文书,湖南省湘潭市中级法院在执行申请执行人华菱线缆与被执行人蒲宁能源买卖合同纠纷一案中,申请执行人华菱线缆于2020年12月4日申请撤回执行。2020年12月7日,湖南省湘潭市中级法院裁定,终结本院(2019)湘03民初168号民事调解书的执行。

显然,上述货款或难追回,客户蒲宁能源现已成为“老赖”,华菱线缆对蒲宁能源应收账款是否沦为坏账?不得而知。

问题仍未结束,华菱线缆存在与关联方进行债权转移及票据置换的情形。

据1月版招股书及招股书,2017-2020年,华菱线缆向关联方湖南华菱湘潭钢铁有限公司(以下简称“华菱湘钢”)、湖南华菱涟源钢铁有限公司(以下简称“华菱涟钢”)、湘潭钢铁集团有限公司(以下简称“湘钢集团”)、阳春新钢铁有限责任公司(以下简称“阳春新钢”)转移债权,涉及关联方的债权转移累计金额分别为6,713.32万元、6,686.92万元、9,548.1万元、11,093.97万元。

与此同时,华菱线缆还存在票据置换行为。

2017-2019年,华菱线缆与关联方华菱湘钢、湘钢集团进行票据置换,票据置换累计金额分别为480万元、5,065.86万元、5,948.7万元。

即2017-2020年,华菱线缆与关联方进行债权转移及票据置换,累计金额达45,536.87万元。

对于债权转移,华菱线缆称,公司向下游煤矿等领域客户销售电缆。同时,公司关联方华菱湘钢、华菱涟钢等因为从事钢铁生产业务,向上述部分客户采购煤炭等产品。一般情况下,该等关联方的采购交易规模大于公司的销售交易规模,关联方应付债务大于公司的应收债权。为提高相关各方之间往来款项的资金结算效率,上述部分交易通过债权转移的方式进行结算,即经各方协商签订债权转移协议,将公司对下游煤矿等领域客户的应收债权转移为对该等关联方的应收债权,并由该等关联方根据其对相关企业的采购付款进度对公司进行支付。

而对于票据置换,华菱线缆表示,除上述债权转移情况外,也存在公司将收到的部分煤矿领域客户出具的商业承兑汇票,与关联方湘钢集团、华菱湘钢进行置换,置换为关联方出具的商业承兑汇票或银行承兑汇票的情况。票据置换完成后,关联方将置入的商业承兑汇票,根据其采购付款安排支付给该等出票的煤矿企业。截至2019年末,公司已经停止上述票据置换交易。

然而,华菱线缆通过与关联方进行债权转移及票据置换收回应收款的情况,受到证监会的关注。

据证监会披露的《第十八届发审委2021年第48次会议审核结果公告》,华菱线缆被问及,通过关联方进行债权转移和票据置换来收回应收款的原因及合理性,是否符合行业惯例,是否履行相应程序,是否通过关联方来调节经营现金流,是否导致损失和风险,是否形成资金占用。

也就是说,近年来,华菱线缆应收款项逐年攀升的另一面,其却频现买卖合同纠纷。其中,应收账款客户蒲宁能源已沦为“老赖”拒不还款,逾两千万元货款或难回。不难看出,华菱线缆坏账风险或高企。而这背后,华菱线缆与关联方进行债权转移及票据置换,累计金额达4.55亿元,华菱线缆是否存在通过关联方“转移”其坏账风险的嫌疑?仍未可知。

三、多家经销商客户惊现“零人”异象,千万元交易真实性或遭拷问

经《金证研》南方资本中心研究发现,华菱线缆的多家经销商客户出现零人异象,与之交易数据真实性存疑。

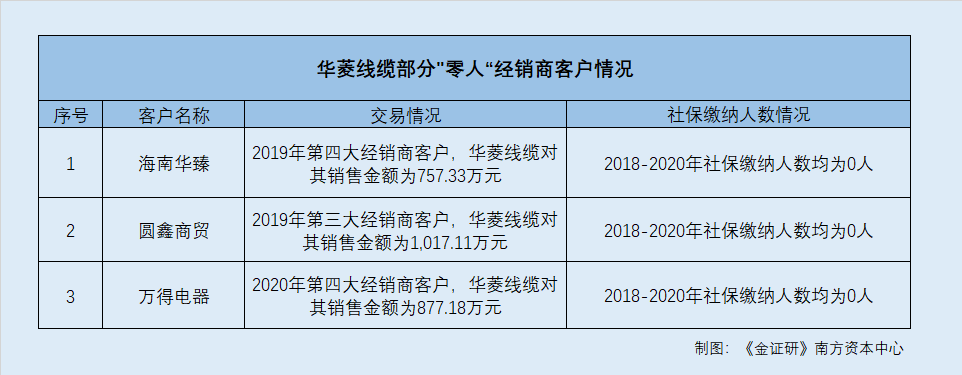

据招股书,2019年,株洲同亨贸易有限公司(以下简称“同亨贸易”)为华菱线缆第四大经销商客户,华菱线缆对其销售金额为757.33万元。

据市场监督管理局数据,同亨贸易成立于2017年5月26日,2018-2020年社保缴纳人数均为0人。

据市场监督管理局数据,同亨贸易股东为郭志斌、郭中秋。而公开信息显示,郭志斌、郭中秋除了同亨贸易,未持股其他公司。

另外,据招股书,2019年,湖南圆鑫商贸有限公司(以下简称“圆鑫商贸”)系华菱线缆第三大经销商客户,华菱线缆对其销售金额为1,017.11万元。

据市场监督管理局数据,圆鑫商贸成立于2018年4月3日,2018-2020年社保缴纳人数均为0人。

据市场监督管理局数据,圆鑫商贸的股东为易彩华,而易耀明为其2019年10月16日股权变更前的股东。而公开信息显示,易彩华、易耀明除了圆鑫商贸,未持股其他公司。

问题仍未结束,据招股书,2020年,湘潭万得电器有限公司(以下简称“万得电器”)系华菱线缆第四大经销商客户,华菱线缆对其销售金额为877.18万元。

据市场监督管理局数据,万得电器成立于2016年7月5日,2018-2020年社保缴纳人数均为0人。

据市场监督管理局数据,万得电器股东为肖小林、彭辉。而公开信息显示,肖小林、彭辉除了万得电器,未持股其他公司。

这意味着,华菱线缆对经销商客户同亨贸易、圆鑫商贸、万得电器的销售额达数百万元甚至上千万元,但前述客户的社保缴纳人数常年为0人。华菱线缆与上述客户交易,交易数据真实性存疑。

种种异象之下,华菱线缆能否经受住资本市场的考验?《金证研》南方资本中心将进一步研究。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。