- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 陆北/作者 子澄 映蔚/风控

在图书策划与发行企业的竞争中,优秀人才成为了“香饽饽”,在内容策划的效果、内部管理体系的顺畅运行等均起着决定性的作用,人才队伍建设利于增强企业竞争力,另一方面或离不开优质版权资源的加持。而与易中天等学者,韩寒、严歌苓等作家有着合作关系的果麦文化传媒股份有限公司(以下简称“果麦文化”),此番上市能否继续打好手上这幅“好牌”?

冲击资本市场背后,果麦文化或“难掩”其行业增速下滑的“疲态”,近年来,中国图书出版种数增速逐年下滑,至2019年还陷入负增长。且国有出版社占据七成左右的大众版权图书零售市场份额,作为民营图书企业,果麦文化的码洋占有率不及其两家主要同行,其成长能力或承压。而且,果麦文化拟募资建设版权库,但是市场上优质版权的竞争日趋激烈,果麦文化与两家同行均在不断扩充版权资源储,果麦文化的市场竞争力或受考验。

新闻与出版业是果麦文化所在的行业。然而,近年来,中国图书出版种数增速逐年下滑,至2019年还陷入负增长,且在激烈的行业竞争中,果麦文化未来成长能力或遭“拷问”。

据签署日期为2021年6月29日的招股书(以下简称“招股书”),果麦文化从事为当代读者提供“价值和美”的文化产品,主营业务包括图书策划与发行、数字内容业务、IP衍生与运营。果麦文化图书策划与发行收入占据了主营业务收入90%以上的比重,构成了果麦文化主营业务收入的最主要收入来源,为果麦文化目前的核心业务。

招股书显示,根据中国证监会发布的《上市公司行业分类指引(2012年修订)》,果麦文化所属行业为“文化、体育和娱乐业”,细分行业为“新闻和出版业”。

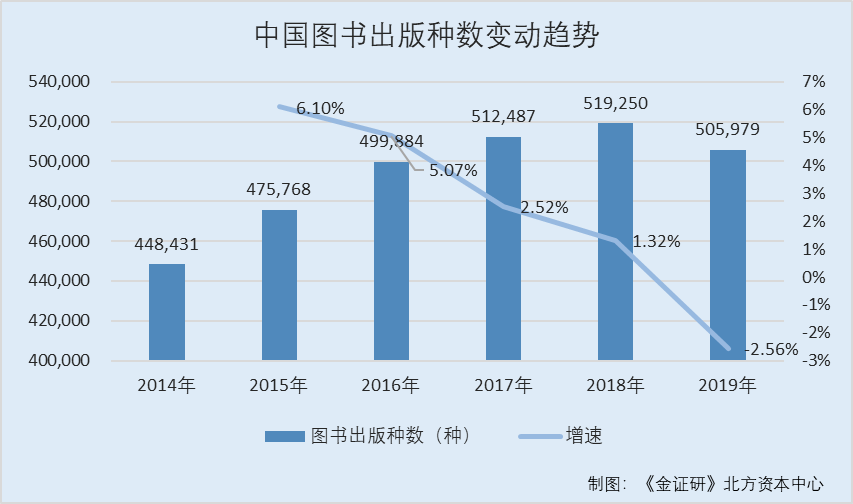

据国家统计局数据,2014-2019年,中国图书出版种数分别为44.84万种、47.58万种、49.99万种、51.25万种、51.93万种、50.6万种。

根据《金证研》北方资本中心研究,2015-2019年,中国图书出版种数分别同比增长6.1%、5.07%、2.52%、1.32%、-2.56%。

从中国图书出版种数的增速来看,自2016年起增速逐年下降,直到2019年已为负值,换言之,中国图书出版业的市场增速放缓,其未来成长空间或有限。

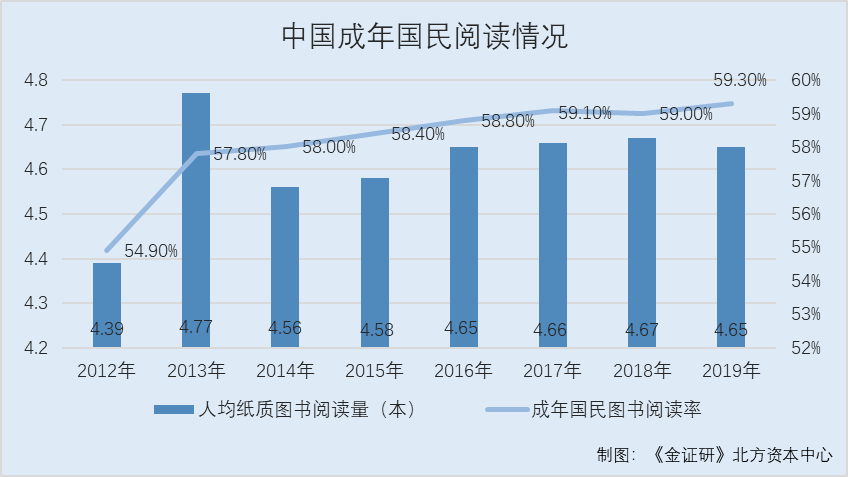

不仅如此,近年来,中国成年国民阅读率不足六成。

据招股书,分图书载体类型来看,纸质书占据了中国出版市场的核心地位,电子书市场占有率较低。从市场规模增长来看,纸质书与电子书同时保持稳定增长,但电子书的规模相比纸质书很小,电子书市场的发展暂时未对纸质书市场产生较大冲击。

可见,中国出版市场上的主流产品是纸质图书。

据国家新闻出版署公开信息,第十七次全国国民阅读调查结果显示,2019年,中国成年国民人均纸质图书阅读量为4.65本,略低于2018年的4.67本。

据中央人民政府公开信息,第十五次全国国民阅读调查结果显示,2017年,中国成年国民人均纸质图书阅读量为4.66本,较2016年的4.65本略有增长。

据人民网公开信息,第十三次全国国民阅读调查结果显示,2015年,中国成年国民人均纸质图书阅读量为4.58本,较2014年增加0.02本。

据中央人民政府公开信息,第十一次全国国民阅读调查结果显示,2013年,中国成年国民人均纸质图书阅读量为4.77本,较2012年增加0.38本。

根据《金证研》北方资本中心研究,2012-2019年,中国成年国民人均纸质图书阅读量分别为4.39本、4.77本、4.56本、4.58本、4.65本、4.66本、4.67本、4.65本。

据中央人民政府公开信息,广义的国民图书阅读率是指有阅读行为的读者群体在全体国民中(包括不识字者)所占比例。

据读客文化股份有限公司(以下简称“读客文化”)招股书援引中国新闻出版研究院数据,2012-2019年,中国成年国民图书阅读率分别为54.9%、57.8%、58%、58.4%、58.8%、59.1%、59%、59.3%。

可见,2012-2019年,中国成年国民图书阅读率不足六成,年人均纸质图书阅读量不足5本。

此外,中国大众版权图书零售的市场份额由国有出版社占据。

据招股书,“码洋”指的是图书的定价乘以数量所得出的金额。

据招股书援引自北京开卷信息数据技术有限公司(以下简称“开卷信息”)数据,2020年,国有出版社、图书策划公司大众版权图书市场零售码洋占有率70.28%、29.72%。

据招股书,鉴于民营书业起步较晚,发展历史短,与国有大型出版集团相比,果麦文化规模较小、融资渠道偏窄。

据读客文化招股书援引开卷信息数据,2018-2020年,前50出版社码洋占有率分别为48.61%、47.75%、48.43%。同期,前50大众图书公司码洋占有率分别为16.19%、15.11%、16.93%。

可见,2019年,前50出版社及大众图书公司合计码洋占有率均有所下降,市场集中度趋于分散,市场竞争激烈。但2020年行业整体出现下滑,行业集中度有所提升。

在此情况下,果麦文化的码洋占有率或低于其两家主要同行业可比公司。

据招股书,果麦文化的同行业可比公司分别为新经典文化股份有限公司(以下简称“新经典”)、读客文化、世纪天鸿教育科技股份有限公司(以下简称“世纪天鸿”)、天舟文化股份有限公司(以下简称“天舟文化”)。

而从图书产品类别来看,果麦文化与新经典、读客文化主营图书产品均为大众图书,主要产品类别为文艺、社科和少儿等,而世纪天鸿主营图书产品为教辅,天舟文化主营图书产品为少儿教材教辅及其他图书。因此,果麦文化与新经典、读客文化具有一定的可比性。

据读客文化招股书,2020年,新经典、读客文化、果麦文化的码洋占有率分别为1.41%、0.83%、0.62%,分别为大众图书公司码洋占有率排行榜的第一名、第六名、第九名。

上述情形或表明,果麦文化所在出版业或陷入增速放缓的窘境,且国有出版社占据七成左右的大众版权图书零售市场份额,作为民营图书企业,果麦文化的码洋占有率不及其两家主要同行业可比公司,未来其将如何提高市场竞争力?或该“打上问号”。

二、优质版权竞争加剧,中国图书线下销售额萎缩2019年果麦文化曾计划布局书店

版权是图书内容产品的重要来源,是图书企业的核心竞争力之一。此番上市,果麦文化拟募资3.5亿元建设版权库,但是市场上优质版权的竞争日趋激烈,果麦文化与两家同行均在不断扩充版权资源储备,其未来竞争力或承压。

据招股书,本次上市,果麦文化拟募集资金3.5亿元,计划投资于版权库建设项目。

该项目计划三年内投资3.5亿元,预计采购图书版权550种,涵盖图书、视频、音频、影视改编等多种权利,形成覆盖一般图书、电子书、有声书、视频书等阅读领域,充实版权资源储备,提升版权资源整合能力。巩固果麦文化在文艺、社科、少儿类图书领域优势地位的同时,进一步丰富品种规模,并为其影视剧改编等版权资产多层次开发提供充足的内容来源,深化文化创意产业布局。

需指出的是,版权是出版企业的核心竞争力之一,但是果麦文化总版权的数量少于两家主要可比公司。

据招股书,版权是图书内容产品的重要来源,优质版权的储备能为图书企业形成较强的竞争优势,也是图书企业重要的收入和利润来源,近年来,市场上围绕优质版权资源的竞争日益激烈。

据新经典2020年报,截至2020年12月底,新经典总部版权库拥有纸质图书版权3,200余种,电子书、有声书及影视改编等权利近1,300种。此外,新经典在海外拥有包括英语、德语、法语、日语在内的1,800多种作品的长期版权及其衍生权利。即新经典总部版权库拥有各类版权4,500余种。

据读客文化招股书,截至2020年末,读客文化拥有授权期内纸质书、电子书等版权3,000余项。

据招股书,截至2020年底,果麦文化合作的原创作者及译者均已超过500人,原创版权超过1,000个,翻译版权超过500个。

这意味着,从版权的数量来看,果麦文化拥有的版权数量或在同行中“垫底”。

此外,围绕优质版权的市场竞争或呈加剧态势,在此背景下,果麦文化的同行新经典及读客文化均在储备版权库。

据招股书,中国大众图书品种繁多、市场化程度较高,市场已形成了参与者广泛、竞争程度充分的格局。围绕优质版权资源、发行渠道、零售终端的市场竞争日趋激烈。部分国有出版集团和民营图书公司已经形成了一定的品牌优势。

据新经典2020年年报,2020年,新经典中国自有版权图书推出新品237种。

据读客文化招股书,此次上市,读客文化拟募集资金2.5亿元,计划投资于读客文化版权库建设项目。该项目拟通过投资、购买等方式储备400多项优质知识产权,打造适合读客文化未来快速发展知识产权市场开发与版权运营体系,其中包括文艺类版权库、社科类版权库、少儿类版权库。

而果麦文化、新经典、读客文化均在不断扩充版权资源储备的另一面,近年来,中国图书版权合同登记数却在走低。

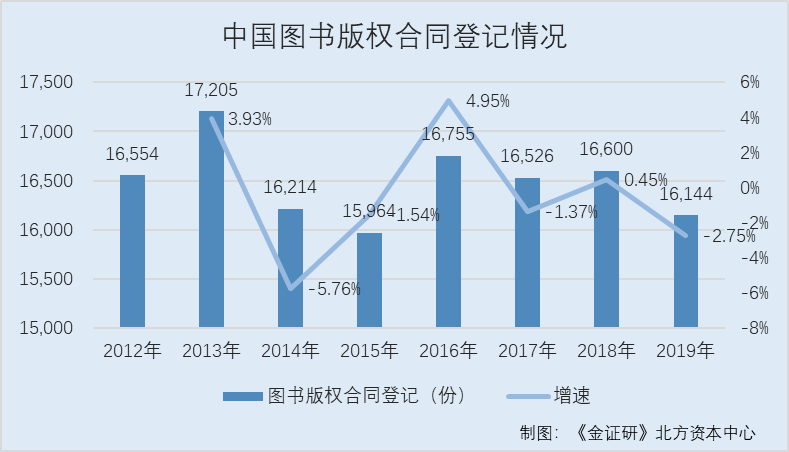

据国家版权局数据,2012-2019年,中国图书版权合同登记数分别为1.66万份、1.72万份、1.62万份、1.6万份、1.68万份、1.65万份、1.66万份、1.61万份。

根据《金证研》北方资本中心研究,2013-2019年,中国图书版权合同登记数同比增长分别为3.93%、-5.76%、-1.54%、4.95%、-1.37%、0.45%、-2.75%。

可见,自2016年中国图书版权合同登记数增速达到4.95%后,2017年起总体陷入下降趋势,2019年甚至陷入负增长。且果麦文化、新经典、读客文化均在不断扩充版权资源储备,未来果麦文化或面临竞争加剧的“窘境”。

此外,近年来,中国图书线下销售额增长现“疲软”,而果麦文化在2019年称扩充100家书店。

据杭州市西湖区政府2019年11月发布公开信息,果麦文化拟开展跨界合作,年内布局100家2040 BOOKSTORE。

而据招股书,果麦文化于2019年布局北京、上海两个“果麦2040书店”线下阅读体验店。

据招股书,开卷信息是一家专业从事中文图书市场零售数据连续跟踪服务的公司。开卷信息建立了中文图书市场零售数据连续跟踪监测系统,近几年每年均向市场发布中国图书零售市场观测年度报告或数据,其服务对象包含行业主管部门、海内外多家出版集团、500多家图书出版单位、3,000多家实体书店门市、大型电商平台、社群、数字内容销售平台以及部分作者。

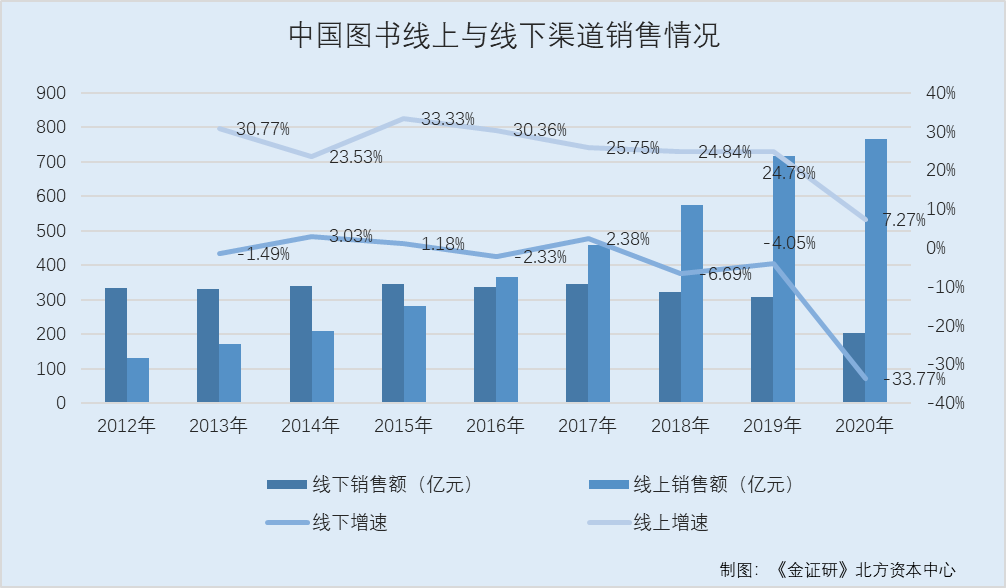

据招股书援引自开卷信息数据,2012-2020年,中国图书线下销售额分别为335亿元、330亿元、340亿元、344亿元、336亿元、344亿元、321亿元、308亿元、204亿元。同期,中国图书线上销售额分别为130亿元、170亿元、210亿元、280亿元、365亿元、459亿元、573亿元、715亿元、767亿元。

根据《金证研》北方资本中心研究,2013-2020年,中国图书线下销售额分别同比增长-1.49%、3.03%、1.18%、-2.33%、2.38%、-6.69%、-4.05%、-33.77%。同期,中国图书线上销售额分别同比增长30.77%、23.53%、33.33%、30.36%、25.75%、24.84%、24.78%、7.27%。

从线上和线下销售额的增速来看,2013-2019年,中国图书线上销售额每年以逾期20%的增速在上涨,同期,中国图书线下销售额基本持平;到了2018-2019年,中国图书线下销售额负增长。2020年,中国图书线上销售额与线下销售额增速双双下滑,其中线下销售额“开倒车”。

在线下销售市场萎缩的情况下,果麦文化在2019年声称布局100家2040 BOOKSTORE,但招股书显示其于2019年仅在北京上海布局了两家线下阅读体验店,上述扩充实体店数量计划是否“流产”?倘若该计划仍在布局,果麦文化“逆势”扩充线下实体书店,未来能否顺利开展?市场能否消化?尚未可知。

在冲击资本市场的道路上,果麦文化未来能否迎来“高光时刻”?或是未知数。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。