- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 易安/作者 知雷 映蔚 洪力/风控

当前,面板行业进入存量时代,在LCD、OLED主技术赛道之外,革新性新兴显示技术正在成为促进行业发展的巨大变量。而中国正孕育赶超契机,中国大陆平板显示产能已经占据了全球产能的一半以上。在AMOLED产业上,中国AMOLED出货量占比已从2019年的10%,升至2020年上半年的18%。在此背景下,以“专注打造中国最好的AMOLED显示屏”为使命的上海和辉光电股份有限公司(以下简称“和辉光电”)为补充“弹药”,向资本市场发起冲击。

以刚性AMOLED面板为发展重点的和辉光电,或欲分柔性市场“一杯羹”,但在国内同行新增七成柔性面板产能计划将于2021年上半年量产,而和辉光电募投项目产能三年后释放或“慢半拍”。且其毛利率连年告负,产品单价亦远低于行业平均水平,持续盈利能力存疑。雪上加霜的是,新增大客户“首次”尝试产业链延伸,其中或潜藏着客户“试新”的风险。且该客户净利润连年缩水,其2020年前五供应商采购额仅逾5,500多万元,但2021年上半年和辉光电向其销售1.68亿元面板产品,采销失衡的另一面,该客户原系和辉光电同行的供应商,如今“摇身一变”成为和辉光电的大客户,双方合作未来或存变数。

一、柔性AMOLED产能建设比同行“慢半拍”,募投项目产能或难消化

2021年上半年,4家同行的第6代柔性AMOLED面板产能预计实现完成计划产能的近七成,相较之下,和辉光电投资80亿元扩充的15K/月第6代柔性AMOLED面板产能,该募投项目2024年才得以达产,届时新增产能或难消化。

据和辉光电签署日期为2021年2月18日招股书(以下简称“招股书”),和辉光电是AMOLED半导体显示面板制造商,专注于中小尺寸AMOLED半导体显示面板的研发、生产及销售,主要围绕中小尺寸AMOLED半导体显示面板,开发了刚性AMOLED和柔性AMOLED半导体显示面板。目前,和辉光电产品以刚性AMOLED半导体显示面板为主。

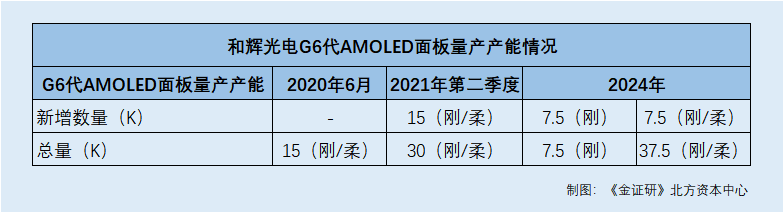

从产能方面看,和辉光电建设有2条不同世代生产线,分别为第4.5代及第6代AMOLED生产线,均可生产刚性及柔性AMOLED半导体显示面板产品。其中,第4.5代AMOLED生产线量产产能15K/月。

而第6代AMOLED生产线规划产能为30K/月,截至2020年6月30日,第6代AMOLED生产线量产产能15K/月。且该生产线还规划产能15K/月产能预计于2021年第二季度量产。

需指出的是,据招股书,在柔性产能储备方面,和辉光电通过建设刚柔兼容的产线实现了对柔性面板产能的储备,在第4.5代线和第6代线中刚柔兼容产线全部生产柔性面板时,两条世代线的柔性产能均为7.5K/月,柔性面板产能亦相对有限。

在现有产能的基础上,和辉光电欲募资80亿元扩充第六代AMOLED面板生产线产能,该项目计划于2024年实现达产。

据招股书,和辉光电拟募集资金80亿元,投资于第六代AMOLED生产线产能扩充项目(以下简称“G6 AMOLED扩产项目”)。该项目达产后,和辉光电将新增15K片/月的第6代AMOLED生产线产能,包括2条产线,其中一条为刚性产线、产能为7.5K/月,另一条为刚柔兼容产线、产能为为7.5K/月。另外,G6 AMOLED扩产项目计划于2024年开始达产。

即在现有产能基础上,按照生产线达产时间来看,2021年第二季度、2024年,和辉光电的G6AMOLED面板新增量产产能分别为15K/月、15K/月。则2020年6月和辉光电G6代AMOLED面板总量产产能为15K/月,达产后,2021年第二季度及2024年,和辉光电G6代AMOLED面板总量产产能预计分别达到30K/月、45K/月。

对此,招股书中亦称,和辉光电的重心仍以刚性AMOLED面板生产为主,柔性产能相对有限。

且和辉光电还表示,从供给端看,近年来同行业公司刚性产能较为稳定、柔性产能扩充迅速,在柔性显示面板应用场景尚未大规模出现而柔性面板产能大规模扩充的背景下,短期内柔性面板市场可能存在一定的供需匹配调整的过程。

但从国际市场环境来看,相对于刚性产能,全球AMOLED面板产能中柔性产能占比更高。

据招股书,截至2020年6月30日,全球 AMOLED 半导体显示面板的产能合计 736.89K/月,其中柔性产线产能为393.89K/月,占总产能的比例约为53.45%;刚性/柔性兼顾产线的产能为69K/月,占总产能的比例约为9.36%;刚性产线产能为 274K/月,占总产能的比例约为 37.18%。

可以看出,全球AMOLED面板生产线产能中,柔性产能占比过半,而刚性产能占比不足四成。在柔性产能占据全球AMOLED面板“半壁江山”、刚性/柔性兼顾产线产能占比不足一成的行业格局下,和辉光电募资80亿元建造刚性/柔性兼顾产线。

值得注意的是,国内同行新增七成柔性面板产能计划将于2021年上半年量产,和辉光电募投项目产能三年后才释放或“慢半拍”。

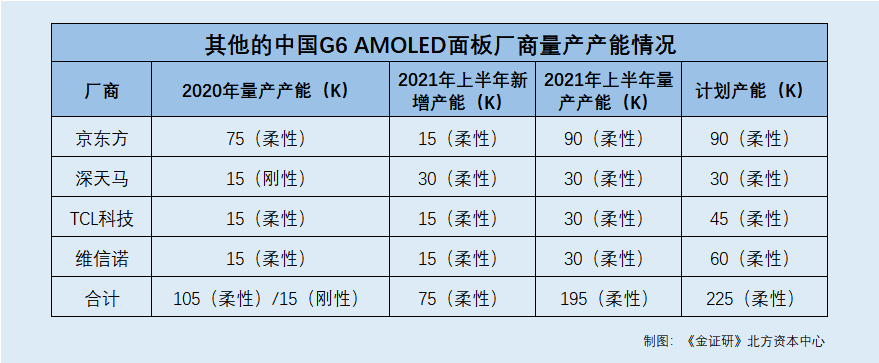

据Omdia数据,截至2020年最后一个季度,中国国内同样计划扩张G6 AMOLED产能的供应商除和辉光电外,还包括京东方科技集团股份有限公司(以下简称“京东方”)、天马微电子股份有限公司(以下简称“深天马”)、TCL华星光电技术有限公司(以下简称“TCL华星”)、维信诺科技股份有限公司(以下简称“维信诺”)。

据TCL科技集团股份有限公司(以下简称“TCL科技”)2020年报,TCL华星为TCL科技的子公司。

招股书显示,京东方、深天马、TCL科技、维信诺为和辉光电的同行业可比公司。

据Omdia公开数据,在2020年最后一个季度,五家AMOLED面板厂商均如投资公告中承诺的那样释放了新增产能。具体情况来看,京东方2020年在成都、绵阳的G6代AMOLED量产产能分别为45K/月(柔性)、30K/月(柔性),2021年上半年将在绵阳新增产能15K/月(柔性);深天马2020年在武汉的G6 AMOLED量产产能为15K/月(刚性),2021年上半年将新增产能30K/月(柔性);华星光电2020年在武汉的G6代AMOLED量产产能力为15K/月(柔性),2021年上半年将新增产能15K/月(柔性);维信诺2020年在固安的G6代AMOLED量产产能为15K/月(柔性),2021年上半年,维信诺将在合肥新增产能15K/月(柔性)。

根据《金证研》北方资本中心统计,除和辉光电外,其他4家中国主要AMOLED面板厂商计划新增G6 AMOLED柔性面板产能合计为225K/月。2020年,该四家同行G6 AMOLED柔性面板产量合计为105K/月,到2021年上半年,G6 AMOLED柔性面板的新增产能合计为75K/月,届时G6 AMOLED柔性面板的产能为195k/月,占其计划总产能的比重为86.67%。

值得注意的是,除和辉光电以外,其他4家同行计划新增的面板产能均为柔性,2021年上半年,其该4家同行柔性G6 AMOLED面板产能相较于2020年或将增加71.43%。

而对比和辉光电,截至2020年6月30日,和辉光电第6代AMOLED生产线量产产能15K/月,但在第4.5代线和第6代线中,刚柔兼容产线全部生产柔性面板时,和辉光电两条世代线的柔性产能均为7.5K/月。即截至2020年6月30日,和辉光电G6 AMOLED年量产能力为7.5K/月(柔性)。

也就是说,同行的柔性AMOLED面板即将达产时,和辉光电才拟募资投建,募投产能计划三年后释放或“慢半拍”。

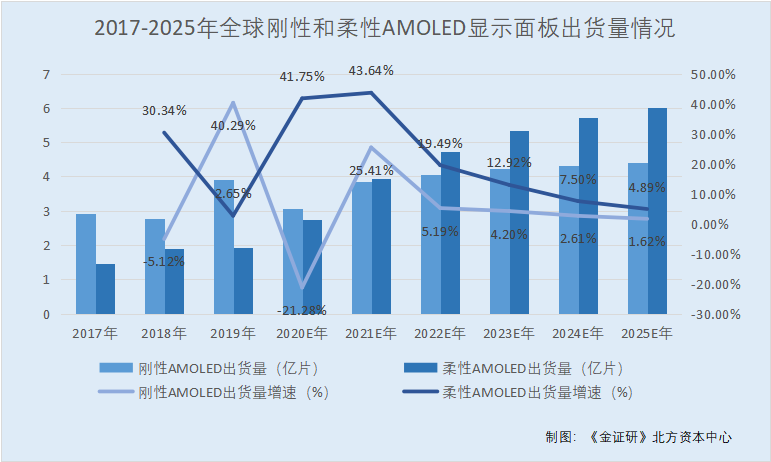

据招股书援引Omdia数据,2017-2019年,全球刚性AMOLED显示面板出货量分别为2.93亿片、2.78亿片、3.9亿片。2020-2025年,Omdia预测全球刚性AMOLED显示面板出货量分别为3.07亿片、3.85亿片、4.05亿片、4.22亿片、4.33亿片、4.4亿片。2017-2019年,全球刚性和柔性AMOLED显示面板出货量分别为1.45亿片、1.89亿片、1.94亿片,2020-2025年,Omdia预测全球刚性和柔性AMOLED显示面板出货量分别为2.75亿片、3.95亿片、4.72亿片、5.33亿片、5.73亿片、6.01亿片。

根据《金证研》北方资本中心研究,2018-2019年,全球刚性AMOLED显示面板出货量增速为-5.12%、40.29%。2020-2025年,Omdia预测全球刚性AMOLED显示面板出货量增速分别为-21.28%、25.41%、5.19%、4.20%、2.61%、1.62%。2018-2019年,全球柔性AMOLED显示面板出货量增速分别为30.34%、2.65%。2020-2025年,Omdia预测全球柔性AMOLED显示面板出货量增速分别为41.75%、43.64%、19.49%、12.92%、7.50%、4.89%。

且招股书显示,如果未来柔性市场出现爆发性增长的市场机会,和辉光电柔性面板产能相对有限,可能面临自身重点发展的刚性AMOLED半导体显示面板,可能存在被柔性面板替代或迭代的风险。

可以发现,2019年,不及刚性AMOLED显示面板保持高速增长,全球柔性AMOLED显示面板出货量增速下滑。而根据Omdia预测数据,2020年或成为全球刚性AMOLED显示面板与柔性AMOLED显示面板增速转换的“节点”,则其预测2020年刚性AMOLED显示面板出货量增速大幅下滑,而全球柔性AMOLED显示面板出货量增速预计开始大涨,而2020年之后,全球刚性AMOLED显示面板出货量增速预计均低于柔性AMOLED显示面板市场。且预计2022年后,全球柔性AMOLED显示面板及刚性AMOLED显示面板出货量预计双双下滑。

但和辉光电表示,而在智能穿戴领域,根据Omdia数据,预计在未来5年内刚性AMOLED半导体显示面板仍将在智能穿戴领域占据主要市场地位。在AMOLED半导体显示面板应用于平板/笔记本电脑领域的过程中,刚性面板是主流产品,预计在未来五年将快速增长。

在此背景之下,尽管当前和辉光电重点发展刚性AMOLED面板,而据行业预测数据,未来刚性AMOLED面板或存在被柔性面板替代的风险,且在上述4家同行截至2021年上半年超八成柔性面板计划产能释放,而和辉光电募资80亿元建设的项目2024年才达产,届时其新增产能能否消化?或该“打上问号”。

二、毛利率连年告负产品单价“落后”行业平均水平,持续盈利能力或遭“拷问”

近年来,和辉光电的净利润及毛利率连年告负,且毛利率与产品单价均低于行业平均水平,其持续盈利能力或遭“拷问”。

据招股书,2020年1-6月,和辉光电智能手机类面板产品在第6代AMOLED生产线的良率水平为80.1%。

据同花顺金融研究中心,2019年12月,京东方表示其成都第6代柔性AMOLED生产线目前爬坡进展顺利,一期已经满产,良率达到85%。

而和辉光电表示,随着公司产能持续释放,产销量上升,前期固定资产及人工等固定投入的规模效应将逐步体现,公司产品单位成本进一步下降。经测算,在未考虑本次募投项目量产的情况下,在公司第6代产线规划产能 30K/月全部量产后,公司产能利用率达到约 70%-80%时实现盈亏平衡。

但实际上,近年来,和辉光电净利润告负。

据招股书,2017- 2020年, 和辉光电的净利润分别为-10亿元、-8.47亿元、-10.06亿元、-10.36亿元。

此外,和辉光电主营业务毛利率水平持续“为负”,与行业形成显著反差。

据招股书,2017-2019年及2020年1-6月,和辉光电的同行业可比公司京东方的主营业务毛利率分别为24.8%、19.93%、14.46%、15.48%,深天马的主营业务毛利率分别为20.21%、15.21%、16.83%、19.35%,TCL科技的主营业务毛利率分别为20.37%、18.16%、10.87%、8.23%,昆山龙腾光电股份有限公司(以下简称“龙腾光电”)的主营业务毛利率分别为41.46%、24.15%、17.34%、21.61%,2018-2019年及2020年1-6月,同行业可比公司维信诺OLED产品的主营业务毛利率分别为-6.13%、-8.3%、-16.57%。

需要指出的是,龙腾光电2020年1-6月仅披露审阅报告,因此此处系综合毛利率。

2017-2019年及2020年1-6月,和辉光电上述同行业可比公司的主营业务毛利率均值分别为26.71%、14.26%、10.24%、9.62%,同期,和辉光电的主营业务毛利率分别为-99.67%、-70.68%、-31.45%、-29.34%。

对此,和辉光电在招股书称,毛利率为负主要原因是AMOLED半导体显示面板行业系技术密集型和资本密集型行业,行业对技术和工艺要求较高,所需固定资产投入较大,且从项目建设到达成规划产能、完成良率爬坡、实现规模效益需要较长的时间周期,一般前期固定成本分摊较大,单位成本较高而产生亏损。

实际上,和辉光电的产品平均单价亦低于行业平均水平。

据招股书,2017-2019年及2020年1-6月,和辉光电智能手机类AMOLED半导体显示面板产品的平均单价分别为13.9美元/片、16.61美元/片、15.7美元/片、15.78美元/片。据招股书援引Omdia数据,手机OLED屏幕硬屏年度平均价格分别为31.4美元/片、23.28美元/片、24.9美元/片、23.65美元/片。

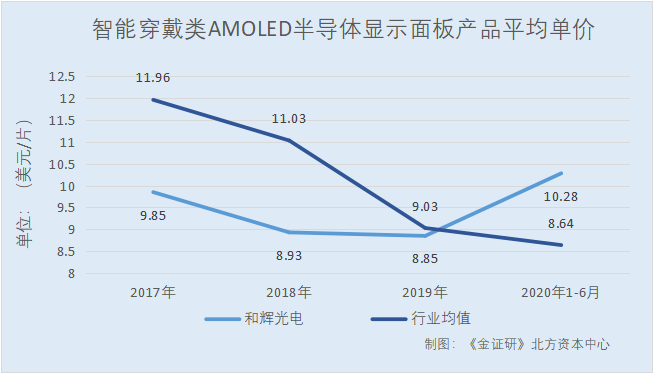

2017-2019年及2020年1-6月,和辉光电智能穿戴类AMOLED半导体显示面板产品的平均单价分别为9.85美元/片、8.93美元/片、8.85美元/片、10.28美元/片。据招股书援引Omdia数据,智能手表OLED屏幕硬屏年度平均价格分别为11.96美元/片、11.03美元/片、9.03美元/片、8.64美元/片。

也就是说,虽然和辉光电的第六代AMOLED生产线良率已达80%,其行业可比公司京东方早在2019年底,其第六代AMOLED生产线良率已达85%,两者仅相差5%。为何其主营业务毛利率毛利率水平仍持续多年为负,且与行业可比均值水平形成明显的“反差”?和辉光电和完成良率爬坡、实现规模效益?犹未可知。雪上加霜的是,和辉光电的产品平均单价,也多年远低于行业均值水平,令人唏嘘。

三、新晋大客户采销失衡,1.68亿元销售额或为“一锤子买卖”

2020年上半年,和辉光电与新增大客户首次合作便冲入第二大客户,贡献1.68亿元销售额。突增的业绩背后,潜藏着客户“试新”的风险,长期合作或“生变”。

2020年上半年,为和辉光电贡献1.68亿元收入的第二大客户,其净利润连年缩水,2020年的净利润仅逾1千万元。

据招股书,2020年1-6月,江西沃格光电股份有限公司(以下简称“沃格光电”)是和辉光电的第二大客户,和辉光电主要对其销售智能手机类显示面板,销售金额为1.68亿元,销售占比为18.63%。

需指出的是,2020 年上半年,沃格光电为加快进入智能穿戴领域以及纵向深入终端产业链,与和辉光电签署《框架采购合同》,建立长期的战略合作关系,并且向和辉光电采购显示面板,并成为和辉光电2020年1-6 月前五大客户。

可见,2020年上半年为和辉光电贡献1.68亿元的“新晋”大客户,其交易的目的系源于客户“加快进入智能穿戴领域纵向深入终端产业链”的发展策略。

然而,沃格光电此前并未作此尝试,承担着“试新”的风险,或难为和辉光电提供长期稳定的订单需求。

蹊跷的是,沃格光电与和辉光电建立长期战略合作关系是目的是加快进入智能穿戴领域及纵向深入终端产业链,截至2020年上半年,沃格光电向和辉光电采购的产品是智能手机类显示面板。

而和辉光电的主营业务产品中,其中一大产品即为智能穿戴类产品。

据招股书,按应用领域分类,2017-2019年及2020年1-6月,和辉光电智能手机类产品的收入占主营业务收入的比例分别为54.72%、61.23%、70.19%、61.54%,智能穿戴类产品收入占主营业务收入的比例分别为45.28%、38.77%、29.81%、36.35%。

也就是说,大客户沃格光电声称是为进入智能穿戴领域而与和辉光电开展战略合作,但截至报告期末,沃格光电向和辉光电采购的上亿元产品为智能手机类显示面板,沃格光电“加快进入智能穿戴领域及纵向深入终端产业链”何时能实现?未来双方能否保持长期合作的关系?仍是未知数。

对此,和辉光电表示,基于较强的研发创新能力、生产制造能力以及可靠的产品质量等,公司获得了众多知名品牌客户的认可,在客户资源方面积累了强大的竞争优势,与众多客户存在较强的粘性和稳定性。2017 年至 2019 年,公司营业收入复合增长率为56.68%,预计 2020 年度营业收入增幅不低于前三年,因此,公司有稳定的客户资源,营业收入呈现快速增长趋势。

但是,沃格光电此次向和辉光电采购智能手机类显示面板产品,背后或疑窦丛生。

据沃格光电2020年年报,沃格光电主营业务是 FPD 光电玻璃精加工业务,主要产品或服务包括 FPD 光电玻璃薄化、镀膜、切割等。而且沃格光电从事的业务板块主要分为光电子板块及光器件板块。其中薄化、镀膜、切割和精密集成电路加工等业务划分为光电子板块;光学结构件、消费电子终端精密结构件、具备光学性能的塑胶器件、薄膜器件等业务划分为光器件板块。自沃格光电设立以来,其主营业务未发生重大变化。

据沃格光电签署日期为2018年4月3日的招股说明书(以下简称“沃格光电招股书”),沃格光电所处行业可归为平板显示行业,细分行业为FPD光电玻璃精加工行业。

据沃格光电2020年报,从产业链上看,平板显示产业链由上游材料、中游组装和下游产品组成,FPD光电玻璃加工行业位于中游组装阶段,其中薄化、镀膜、切割、精密集成电路业务的加工对象为光电玻璃,相关器件经过前序加工后,由模组厂商用于生产显示模组、显示触控模组,最终用于智能手机、车载产品、电视机、平板电脑等移动智能终端产品。

另外,由沃格光电以往采购的原材料来看,并未见显示面板的“踪影”。

据沃格光电招股书,沃格光电采购的主要原材料是氢氟酸、靶材、抛光粉、浓硫酸、吸附垫、氢氧化钠等。据沃格光电2020年报,沃格光电生产原料主要为氢氟酸。

而实际上,沃格光电向和辉光电采购显示面板系其2020年进行资源整合的“新战略”。

据沃格光电2020年年报,2020年,为了更好的整合资源,提升其资金效率,加快进入智能穿戴领域以及纵向深入终端产业链,加强与相关企业建立长期战略合作关系,其在风险可控的情况下适度采购了少量OLED显示屏并实现销售利润近365万元。而沃格光电也称,2020年,其与和辉光电签订了《框架采购合同》,加快其进入智能穿戴领域以及纵向深入终端产业链。

蹊跷的是,2020年,沃格光电前五名供应商采购额合计才超5,000万元,与和辉光电2020年上半年其向沃格光电1.68亿元的采购额“相去甚远”。

2020年年报显示,2020年,沃格光电前五名供应商采购额为5,515.21万元,占年度采购总额的比例为30.78%。

对此,和辉光电是否存在提前确认收入的情况?但由于金额相差上亿元,双方交易真实性或该“打上问号”。

此外,沃格光电系和辉光电同行业可比公司的稳定供应商。

据招股书,京东方既是和辉光电的主要竞争对手又是同行业可比公司;深天马为其同行业可比公司之一。

据沃格光电2020年半年度报告,沃格光电在国内中小尺寸显示龙头企业深天马供应商等级评选中被评定为薄化业务板块供应商最高评定等级4A,并多年被深天马评为其薄化业务板块的唯一优秀供应商。沃格光电在显示面板领导企业京东方2016年第4季度综合评价质量等级为最高A级。

实际上,沃格光电早在2015年,其主要大客户即为深天马、京东方。

据沃格光电招股书,2015-2017年,沃格光电向深天马销售薄化、镀膜、切割,其对沃格光电的销售金额分别为1.32亿元、1.67亿元、3.81亿元,分别占沃格光电当期销售收入的比例分别为59.2%、53.64%、58.24%;同期,沃格光电向京东方销售采购薄化、镀膜、切割,其对沃格光电的销售额分别为223.35万元、4,570.57万元、6,326.12万元,分别占沃格光电当期销售收入的比例分别为1%、14.65%、9.68%。

可以看出,2015-2017年,沃格光电销售收入的超5成均由深天马贡献。那么,奇怪的是,而和辉光电作为深天马、京东方的同行,沃格光电或应为和辉光电的上游,此番“摇身一变”成为和辉光电的大客户,“角色转换”之下,未来双方的合作是否生变?不得而知。

反观沃格光电的业绩表现,自沃格光电2018年起,其净利润开始负增长,且截至2020年“颓势”未减。

据同花顺iFinD数据,2017-2020年,沃格光电的营业收入分别为6.54亿元、7亿元、5.24亿元、6.04亿元,同比增速分别为109.56%、7.03%、-25.07%、15.23%;同期,其净利润分别为2.08亿元、1.58亿元、0.51亿元、0.14亿元,同比增速分别为178%、-23.92%、-67.79%、-72.28%。

2020年,沃格光电为加快其进入智能穿戴领域以及纵向深入终端产业链,与和辉光电合作,向其采购智能手机类显示面板,其前五供应商采购额逾5,500万元,与和辉光电2020年上半年对沃格光电的销售额高达1.68亿元相比,两者对垒,和辉光电是否存在通过提前确认收入来美化报表的嫌疑?不得而知。

此外,沃格光电盈利连年缩水,截至2020年净利润仅逾1千万元,在这种情况下,沃格光电“掏出”1.68亿元向和辉光电购买显示面板产品,而该产品并不在其以往采购材料的名单之列,而沃格光电表示其为整合资源的举措。同时令人困惑的是,沃格光电实为和辉光电竞争对手多年的供应商,从产业链角度来看,沃格光电或应为和辉光电的上游厂商。沃格光电“摇身一变”成为和辉光电的大客户,“加快进入智能穿戴领域以及纵向深入终端产业链”另一面,这是否系一场通过拓展业务布局以应对自身业绩滑坡的“自救”?犹未可知。而沃格光电未来能否成为和辉光电稳定的大客户,或存诸多变数。

种种问题拷问之下,业绩连年亏损的和辉光电,未来能否扛住压力迎来华丽转身?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。