- 微信

微信扫一扫

微信扫一扫 - 搜索

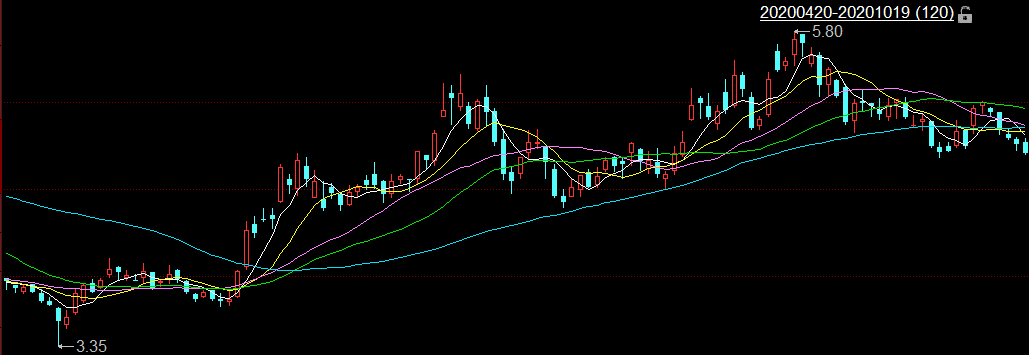

9月24日,京东方科技集团股份有限公司(以下简称“京东方”)共接待331家机构的调研,其中包括景顺长城基金、博时基金等63家基金管理公司,平安证券、开源证券等57家证券公司,太平资产、人保资产等8家保险资产管理公司。而近六个月以来,京东方股价最低点出现在4月28日,为3.35元/股,截至10月19日,京东方的收盘价为4.85元/股。

2020年上半年,京东方实现的营业收入608.67亿元,同比增长10.59%;实现净利润为11.35亿元,同比减少31.95%。与此同时,受行业长期下行的影响,上半年面板企业业绩承压。在此背景下,近年来,京东方业绩表现不佳,净资产收益率和毛利率呈下降趋势,且净利润连续两年陷入负增长。

一、331家机构调研现63家基金公司,ROE下滑净利润连续两年负增长

9月24日,京东方的副总裁、董事会秘书刘洪峰等人共接待331家机构调研,其中,招商基金、景顺长城基金、博时基金等63家基金管理公司对其进行调研,平安证券、开源证券、广发证券等57家证券公司对其进行调研,中国人寿资管、太平资产、人保资产等8家保险资产管理公司对其进行调研。

机构调研当日,即9月24日,京东方的收盘价为4.91元/股。而近期,10月9日收盘价为5.2元/股,10月12日收盘价为5.25元/股,10月13日收盘价为5.17元/股,10月14日收盘价为5.05元/股,10月15日收盘价为4.97元/股,10月16日收盘价为4.92元/股,截至10月19日,京东方的收盘价为4.85元/股。

而近六个月以来,京东方股价最低点出现在4月28日,股价为3.35元/股,随后呈震荡走高的趋势。

(数据来源:同花顺iFinD,截至2020年10月19日)

回顾其历史,京东方成立于1993年4月9日,后于2001年1月12日登陆深圳证券交易所,京东方是一家为信息交互和人类健康提供智慧端口产品和专业服务的物联网公司。

分产品来看,2019年,京东方超九成收入来自于端口器件产品。

2017-2019年,京东方来源于端口器件产品的收入分别为851.5亿元、866.88亿元、1,064.82亿元,占同期营业收入的比例分别为90.78%、89.27%、91.75%。

分地区来看,京东方营业收入主要来源于中国大陆及亚洲其他地区。

2017-2019年,京东来源于中国大陆的收入分别为440.77亿元、429.42亿元、594.44亿元,占同期营业收入的比例分别为46.99%、44.22%、51.22%;同期,来源于亚洲其他地区的收入分别为442.6亿元、442.56亿元、450.31亿元,占同期营业收入的比例分别为47.19%、45.57%、38.8%。

据同花顺iFinD数据,2015-2019年,京东方实现的营业收入分别为486.24亿元、688.96亿元、938亿元、971.09亿元、1,160.6亿元,2016-2019年分别同比增长41.69%、36.15%、3.53%、19.51%;同期,京东方实现的净利润分别16.36亿元、18.83亿元、75.68亿元、34.35亿元、19.19亿元,2016-2019年分别同比增长15.05%、301.99%、-54.61%、-44.15%。

到了2020年上半年,京东方实现的营业收入为608.67亿元,同比增长10.59%;实现的净利润为11.35亿元,同比减少31.95%。

2015-2019年,京东方经营活动产生的现金流量净额分别为104.93亿元、100.73亿元、262.67亿元、256.84亿元、260.83亿元。

同期,京东方的销售毛利率分别为20.3%、17.87%、25.07%、20.39%、15.18%。

2017-2019年,京东方扣除非后的加权平均净资产收益率分别为8.17%、1.77%、-1.42%。

二、行业长期下行面板企业业绩承压,拟收购2家公司以扩充技术产能

此次机构调研,京东方高管从公司业绩及行业主要情况、主要经营信息及技术创新等方面介绍京东方在上半年的表现。

2020年上半年,受行业长期下行影响,面板企业业绩承压。此外,京东方综合多方面因素考虑,拟收购南京中电熊猫平板显示科技有限公司80.831%股权、成都中电熊猫显示科技有限公司51%股权,收购对京东方业绩的影响有限,另外收购系为了扩充京东方在氧化物技术及VA技术方面的产能,以扩充技术产能。

1、公司业绩及行业主要情况

2020上半年,公司实现营收608.67亿元,同比增长10.59%,归属于上市公司股东的净利润11.35亿元;企业市场竞争地位进一步提升。二季度,公司通过推动产品结构优化,持续强化精益管理推动产品集中化、规模化,促进产线效能提升,实现单季营收349.87亿元,同比增长22.4%,扣非净利润3.26亿元,盈利能力环比大幅改善。随着行业旺季的到来,根据第三方咨询机构数据,三季度面板价格全线上涨,盈利水平有望继续改善。展望下半年,需求恢复强劲,加之海外产能持续退出,面板供需整体处于平衡偏紧的状态,涨价的趋势有望持续至四季度;中期来看,TV大尺寸化及体育赛事的刺激将持续拉动需求增长,预计明年整体将维持较高行业景气度;长期来看,疫情导致竞争格局重构,随着行业整合的进行,预计行业集中度将继续提升,供需结构持续改善。

公司综合考虑产能、技术、盈利性等多方面因素,积极参与有价值标的的行业整合,拟收购南京中电熊猫平板显示科技有限公司(下称“南京8.5代线”)80.831%股权、成都中电熊猫显示科技有限公司(下称“成都8.6代线”)51%股权。若收购完成,公司将拥有5条8.5代线、1条8.6代线,2条10.5代线,产能优势继续扩大,市场地位继续提升。同时,收购的产线能够补充公司的技术版图,扩充公司在氧化物技术、VA技术方面的产能。此外,成都8.6代线能够对应50寸、58寸、70寸等差异化的产品尺寸,能够更多地丰富产品组合,更好地应对客户需求。若能成功整合,公司将全盘考虑,根据市场和客户需求动态调整各产线的产品结构,持续提升公司盈利水平。

受长期的行业下行影响,上半年面板企业业绩承压。随着面板价格持续回升,下半年行业的经营业绩都会有明显改善,因此收购对公司业绩的影响有限。此外,南京8.5代线及成都8.6代线的设备条件良好,单位产能的投资规格较高,未来可通过工艺调整等方式进一步提升产能,进一步降低单位成本,提升盈利能力。同时,公司有着丰富的多产线联动运营经验,高效的供应链管理以及良好的客户基础。若收购顺利完成,公司有信心能够快速改善南京8.5代线及成都8.6代线的经营情况,为上市公司贡献利润。

2、公司主要经营信息

2020年上半年,在疫情和国际政经复杂的大环境下,公司显示器件产品出货量同比增长15%,出货面积同比增长10%;显示器件五大主流产品销量市占率继续稳居全球第一,高附加值产品出货量及占比有所提升;同时创新产品应用保持较高增长率,电子标牌、穿戴、电子标签等产品市占率全球第一。产线运营方面,北京第8.5代TFT-LCD生产线单品良率创新高;重庆第8.5代TFT-LCD生产线持续产品小型化,生产水平进一步提升;合肥第10.5代TFT-LCD生产线单月投入基板数创新高;武汉第10.5代TFT-LCD生产线实现量产,目前正按既定计划进行产能爬坡,有望于2021年一季度实现满产。成都第6代柔性AMOLED生产线、绵阳第6代柔性AMOLED生产线正处于量产爬坡中;重庆第6代柔性AMOLED生产线项目已完成桩基,预计2021年投产;福州项目在规划中。

2020上半年,公司柔AMOLED产品出货约1600万片。随着公司产能的释放,公司客户、产品结构也将进一步丰富,公司在柔性AMOLED领域的竞争力持续提升。新应用拓展方面,公司已储备成熟的玻璃基Mini LED背光量产技术,产品类型可覆盖从手机到电视传统市场,以及穿戴、车载、电子标牌等新应用市场。目前已导入显示器与电视、VR产品,其他产品正在导入中,相关产品预计2020年四季度可实现量产。

未来,Mini LED产品与公司已有的BD Cell产品将能够为客户提供更多高端显示产品的解决方案,提升公司产品在高端显示领域的竞争力。此外,随着5G时代来临,8K产品渗透率有望快速提升,5G+8K将为用户带来更好的视觉体验。公司独有的ADS超硬屏技术在8K产品的视场角、色偏、响应速度、透过率等方面都有优势。今年上半年,公司8K产品实现了55寸、65寸、75寸、110寸产品的全面量产销售,并对国内外品牌客户进行出货。

3、技术及创新

2020年上半年,公司新增专利申请4876件,其中发明专利数超过90%,海外专利超38%;新增专利授权3360件;累计自主专利申请超6万件。根据世界知识产权组织(WIPO)发布的2019年全球国际专利申请(PCT)情况,公司以1864件PCT申请位列全球第六,连续第4年进入全球国际专利申请(PCT)前10名。凭借在人工智能领域的积极研究和快速发展,京东方名列中国企业人工智能技术发明专利排行榜第6位,图像超分、手势识别及目标检测算法在国际顶级赛事夺冠,自主研制的数字艺术显示系统ITU国际标准获得批准,抢占数字文化领域国际标准话语权和制高点,两项超高清远程医疗国际标准获ITU立项。未来,公司将继续坚持物联网转型战略,不断强化自身创新能力,挖掘物联网应用场景需求,打造专业细分市场竞争优势,深入推进端口器件(D)、智慧物联(S)、智慧医工(H)三大事业板块快速发展。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。