- 微信

微信扫一扫

微信扫一扫 - 搜索

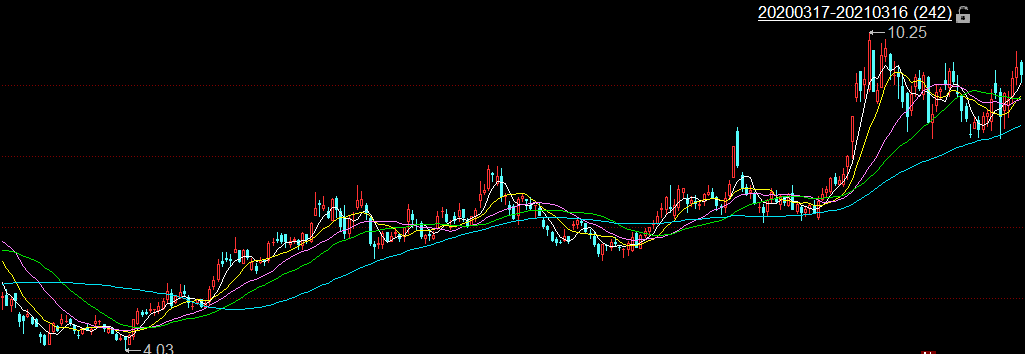

近日,TCL科技集团股份有限公司(以下简称“TCL科技”)以业绩说明会议的方式接待了230家机构的调研,其中包括鹏扬基金、太平基金、广发基金等28家基金管理公司,兴业证券、西南证券、中信证券等41家证券公司,泰康资产管理有限公司、国寿资产、民生通惠资产管理有限公司、平安资产管理有限责任公司4家保险资产管理公司。近一年来,TCL科技股价的最低点出现在2020年4月28日,为4.03元/股,截至3月17日,TCL科技收盘价为10.02元/股。

2020年,TCL科技实现营收766.77亿元,同比增长33.89%;实现净利润43.88亿元,同比增长67.63%。与此同时,TCL科技所处的面板行业中,显示面板价格持续下降至“历史低谷”,出现行业性亏损。而且,产业链中,部分原材料紧缺对行业的生产情况造成了短期影响,但随着供应链弹性恢复,紧缺情况有望在今年下半年得到缓解。

一、230家机构调研41家证券公司“进场”,海外地区收入下滑

近日,TCL科技以业绩说明会议的方式接待了230家机构的调研,其中,鹏扬基金、太平基金、广发基金等28家基金管理公司对其进行调研,兴业证券、西南证券、中信证券等41家证券公司对其进行调研,泰康资产管理有限公司、国寿资产、民生通惠资产管理有限公司、平安资产管理有限责任公司4家保险资产管理公司对其进行调研。

公告当日,即2021年3月15日,TCL科技的收盘价为9.57元/股,随后,3月16日收盘价为9.41元/股,截至3月17日,TCL科技的收盘价为10.02元/股。

近一年来,TCL科技股价的最低点出现在2020年4月28日,为4.03元/股,随后呈震荡走高的趋势。

(来源:同花顺iFinD,数据截至2021年3月17日)

回顾其发展历程。TCL科技成立于1982年3月11日,后于2004年1月30日登陆深圳证券交易所。TCL科技主要业务架构为半导体显示业务、半导体光伏及半导体材料业务、产业金融及投资平台和其他业务。

从产品分类来看,TCL科技超六成收入来自于半导体显示器件。

2019-2020年,TCL科技半导体显示器件销售收入分别为339.94亿元、467.65亿元,占当期营业收入的比例分别为45.37%、60.99%。

按销售区域分类,TCL科技超两成收入来自于海外地区(含香港)。

2019-2020年,TCL科技来自海外地区(含香港)的销售收入分别为262.57亿元、223.27亿元,销售收入同比减少14.97%。

观其业绩,据2020年年报,按照重组后同一口径下,2018-2020年,TCL科技实现的营业收入分别为482.4亿元、572.71亿元、766.77亿元,2019-2020年分别同比增长18.72%、33.89%。

2018-2020年,TCL科技实现的净利润分别为31.53亿元、26.18亿元、43.88亿元,2019-2020年分别同比增长-16.98%、67.63%。

据同花顺iFinD数据,2016-2020年,TCL科技的毛利率分别为16.91%、20.54%、18.31%、11.47%、13.61%。

同期,TCL科技的资产负债率分别为68.91%、66.22%、68.42%、61.25%、65.08%。

2016-2020年,TCL科技扣非后加权平均净资产收益率分别为0.06%、4.86%、5.48%、0.76%、9.19%。

二、上游原材料紧张,市场整体需求供不应求

从此次机构调研内容可得知,TCL科技主营业务处于面板行业,显示面板价格持续下降至历史低谷,出现行业性亏损;此外,面板行业技术迭代快速,假如MICROLED显示技术完全取代了LCD,那么TCL科技的LCD产线前期巨额的投入或面临巨额的损失。而且,产业链中,部分原材料紧缺对行业的生产情况造成了短期影响,但随着供应链弹性恢复,紧缺情况有望在今年下半年得到缓解。

2020年,面对机遇与挑战,公司坚持战略定力,以极致成本效率为经营底线,制定“上坡加油、追赶超越”的经营策略,危中寻机,实现逆势扩张;把握新兴战略产业发展机遇,收购中环电子100%股权,开辟增长新赛道,集团建立以半导体显示产业,半导体光伏及半导体材料产业,以及产业金融和投资平台三个板块的业务布局,为迈向全球领先科技产业集团奠定坚实基础。以2019年重组后同口径计算,公司报告期内实现营业收入766.8亿元,同比增长33.9%;净利润50.7亿元,同比增长42.1%;归属于上市公司股东净利润43.9亿元,同比增长67.6%。受益于TCL华星规模提升、效率领先、行业周期改善及产品结构优化,以及中环半导体纳入合并报表范围,公司第四季度实现归属上市公司股东净利润23.6亿元,同比提升23.2亿元,环比增长189.2%。

问答环节:

1、请简要介绍一下TCL科技对于今年的量、成本和价格的判断?

答:关于目前价格和成本方面,市场需求呈现出相对来说比较旺盛的局面,终端客户整机厂商库存水平是比较低的,并且对于面板的需求还是很旺盛的,目前来看市场整体的需求还是呈现出供不应求的局面,市场价格继续维持上升,预计这个局面会持续一段时间,供需关系会进入相对均衡的局面。成本方面,上游原材料受到大宗商品价格上涨的影响。一方面我们要持续进行自己内部的效率提升和成本优化,另一方面也是跟供应链伙伴一起探讨,通过方案的优化来降低成本的机会。我们会以保证供应、锁定产能为主要方向,来确保经营工作的顺利进行。

2、请问目前大尺寸TV类产品出货的结构和价格的判断?

答:大尺寸的比重后续我们会持续提升。在行业偏紧的时候,涨价涨的比较快的也是小尺寸,在行业下行的时候,跌价跌的比较多的也是小尺寸,相对来说,小尺寸波动会更加剧烈一点。65寸、75寸整体价格保持稳定,一方面是跟它们的需求在培育期有关系。另外一方面,跟65寸、75寸供应的格局也有关系。因为小尺寸面板厂商非常多,所以整体竞争相对来说是比较无序的。65寸、75寸目前来讲,华星光电在整个市场格局里面占据了主导地位,整体的格局是由龙头企业所掌控和主导的。在这个领域整体的价格不会随着供需关系发生剧烈的波动,价格呈现稳定和健康的局面。华星光电未来在大尺寸方面会着力发展,随着t7、三星苏州的产能释放,65寸、75寸的份额也会进一步提升。

3、上游原材料的紧张,对目前产能利用率的影响?

答:部分原材料紧缺对行业的生产情况造成了短期影响,但这种影响是可控的。随着供应链弹性恢复,紧缺情况有望在下半年得到缓解,华星光电一直与产业链的核心伙伴进行战略合作,并且取得了比较好的进展,对我们今年整体的经营情况不会造成太大的影响。

4、公司的OLED业务情况如何?

答:一是规模和市场份额方面,我们正在快速进行产能和良率的爬坡。产能的快速释放和良品率的快速爬升,会增加我们对于品牌客户的出货能力。Q4我们开始积极布局,加大了头部品牌客户上的量产出货,也在积极开拓其他的品牌客户。今年在新的OLED产品形态上,我们会实现量产突破以折叠屏为代表的新形态产品。去年Q4到今年Q1,联想上下折的手机我们有了量产出货的经验,今年我们会在其他主流折叠屏手机方面实现出货。在新的技术方面,也是以折叠屏、以屏下摄像头和LTPO三个主要方向作为我们OLED技术发展方向,也是符合整个市场发展趋势和高端客户要求的。在这三个领域我们今年都会实现突破或者完成基础布局。同时,我们除了在良率和客户开拓、产品升级方面做好上述准备,在成本方面我们也在大力做相应布局,包括工厂的效率、良率、费用,以及上游原材料的成本,都在进行提质降本的动作,成效将逐渐显现,也会让我们的盈利能力和竞争力得到进一步提升。

5、请问收购三星苏州后,三星将持有华星光电股权还是上市公司股权,收购后TCL将持有多少华星光电股权?

答:三星显示拟将出售SSL60%股权及SSM100%股权的价款对TCL华星进行再投资,本次增资交易的对价等值于7.39亿美元,约合人民币52.13亿元。增资交易完成后,TCL华星新增注册资本3,359,624,087.52元,三星显示将持有TCL华星12.33%的股权比例,TCL科技持有TCL华星80.28%的股权比例。

6、5G通信普及之下,咱公司会不会推出创新应用产品,比如社交互动显示、健身屏、会议屏,橱窗屏、户外屏等?

答:商用显示领域,公司交互白板出货量跃居全球第一,轨道交通、电竞等产品市场份额快速提升。随着我国“一带一路”政策建设促使沿线国家提速“智慧教育”建设,教育交互白板市场在全球仍有较大发展机会;受惠于城市信息化建设以及新基建政策推动,未来拼接屏在国内市场仍有较大成长;随着5G+IoT的不断发展,以及疫情对“数字化““无接触化”的趋势的推动,智能机器人/智慧餐饮/家用健身器材等需求成长。

7、面板行业技术迭代很快,且属于技术密集、资金密集的行业,假如MICROLED显示技术完全取代了LCD,那么LCD产线前期巨额的投入将面临巨额的损失,对这样的情况公司有何预案呢?

答:TCL华星持续推进精益化生产,在半导体显示产业规模、量产化技术应用及配套供应链能力上,已经构建起全球领先的竞争力。在技术上,对于下一代显示技术的印刷打印OLED、以及MicroLED都有布局,同时随着全球最高世代线t6、t7陆续投产,华星的规模、效率、技术优势进一步凸显,随着未来产能及经营性净现金流不断提升,公司也具备稳健雄厚的产业整合及投资能力;

8、公司主营业务处于面板行业,当下处于面板行业的景气时期,20年业绩十分亮眼。我想问处于面板行业的低潮期时,公司有没有什么计划或准备,在行业低潮期时,来保证公司的正常经营和持续发展?

答:去年显示面板价格持续下降至历史低谷,出现行业性亏损;市场份额进一步向头部企业集聚。通过改善业务流程,推进极致降本增效,优化产品和客户结构,TCL华星保持效率和效益行业领先。

9、并购的三星产线何时大规模出货?能为TCL的产能带来多大比例的提升?

答:三星的电视业务排名全球第一,过去5年市占率均在20%左右,也一直占TCL华星大尺寸面板业务约15%出货量,是TCL华星第二大客户;本次方案设计换股收购,三星从原TCL华星部分产线的小股东成为TCL华星超过12%的第二大股东,使得TCL收购的实际现金支出降至22亿元左右,更进一步巩固了双方的战略合作关系;三星苏州的面板产线线体质量和运营水平较高,模组产线更是三星LCD产业链中主要的模组资产,产能水平和良率水平在业内均较为优秀,收购三星苏州将提高TCL华星在工业自动化等方面的能力,并通过产线整合优化产品结构。

10、请问TCL科技收购天津中环电子集团之后,有哪几部分可以跟中环股份产生协同效应呢?

答:半导体制造注重精细化管理,保证稳定、可控;光伏制造更注重产业化和低成本,关注方向会不一样,但可相互补足、借鉴性极高。多产业和多业务的协同有利于在技术水平、成本控制、团队培养方面得到有效提高。光伏和半导体产业资本技术密集,与半导体显示产业类似,但从落后到国际领先的路,TCL已经在显示领域走过,未来公司可充分利用现有经验实现协同,在材料领域迈向新篇章,而材料端的积累也将助推公司在半导体显示业务上的技术突破。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。