- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》法库中心 窥荷/作者 幽树/风控中心

上市公司关联交易可能会涉及控股股东侵占上市公司权益、利益输送等损害中小股东的情形,从上市公司监管案例中可知,监管部门对关联交易的审核以“实质重于形式”为原则,并且对于关联交易的认定尺度趋严。

上市公司实操中,“实质重于形式”原则与关联交易“如影随形”。对于层出不穷的交易架构,监管部门以“实质重于形式”原则作为“武器”,对关联交易条款进行补缺。

一、关联方认定需看清不同法规间差异,上市主体更应加强自我评估

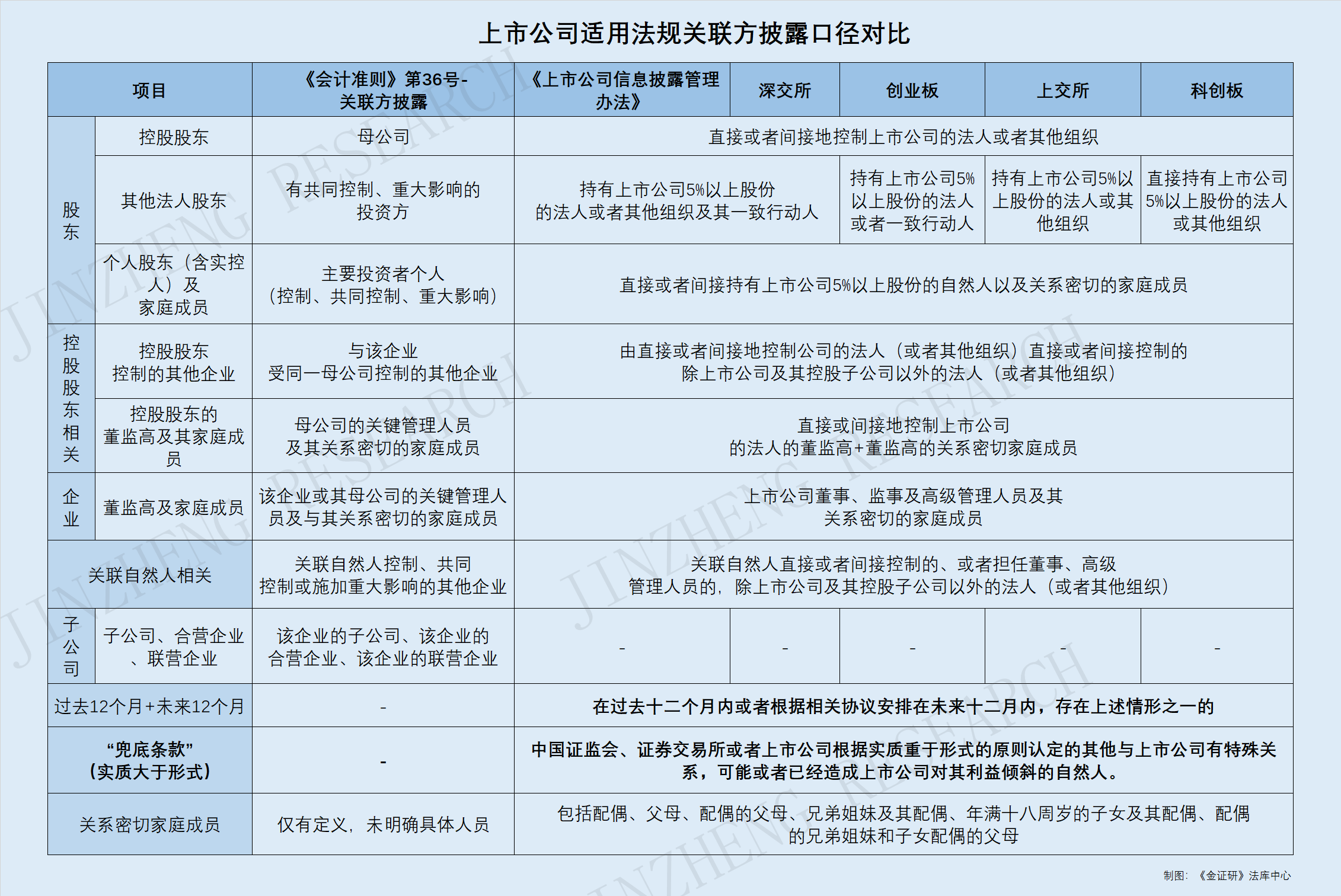

对于关联方和关联关系的定义,不同法规均做出解释。

据《中华人民共和国公司法》(2018年修正)(以下简称《公司法》),关联关系,是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他关系。但是,国家控股的企业之间不因为同受国家控股而具有关联关系。

《公司法》第二十一条规定,公司的控股股东、实际控制人、董事、监事、高级管理人员不得利用其关联关系损害公司利益。

而对于关联方,《企业会计准则第36号-关联方披露》也做出了详细的定义。

《企业会计准则第36号-关联方披露》显示,一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。

控制,是指有权决定一个企业的财务和经营决策,并能据以从该企业的经营活动中获取利益;共同控制,是指按照合同约定对某项经济活动所共有的控制,仅在与该项经济活动相关的重要财务和经营决策需要分享控制的投资方一致同意时存在;重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。

需要指出的是,《企业会计准则第36号-关联方披露》也列示了不构成企业关联方的情况。仅与企业存在下列关系的各方,不构成企业的关联方:与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构;与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商或代理商;与该企业共同控制合营企业的合营者。此外,仅受国家控制而不存在其他关联方关系的企业,不构成关联方。

需要指出的是,上述法律法规对于关联方的定义“异曲同工”,但在实务中,对于关联方认定准则以及对关联方披露的口径,上述法规存在一定差异。

据《关于进一步提高首次公开发行股票公司财务信息披露质量有关问题的意见(2012年5月23日证监会公告〔2012〕14号)》,上市过程中对于关联方披露口径的标准,发行人及各中介机构应严格按照《企业会计准则》、《上市公司信息披露管理办法》和证券交易所颁布的相关业务规则的有关规定进行关联方认定,充分披露关联方关系及其交易。

经《金证研》法库中心研究整理,《上市公司信息披露管理办法》、《深交所股票上市规则》、《上交所股票上市规则》等法规,对于关联方披露口径的认定相近。但与《企业会计准则第36号-关联方披露》存在区别。

在“其他法人股东”的关联方认定上,《企业会计准则第36号-关联方披露》指出,有共同控制或施加重大影响的投资方,而《上市公司信息披露管理办法》等法律则指出,持有上市公司5%以上股份的法人或者其他组织及其一致行动人,构成关联方。

在“子公司”的关联方认定上,《企业会计准则第36号-关联方披露》指出,该企业的母公司;该企业的子公司;与该企业受同一母公司控制的其他企业;该企业的合营企业;该企业的联营企业,均构成关联方。而《上市公司信息披露管理办法》等法律法规则无明确要求。

值得关注的是,《上市公司信息披露管理办法》、《深交所股票上市规则》、《上交所股票上市规则》等法规明确指出,在过去十二个月内或者根据相关协议安排在未来十二月内,存在上述情形之一的,构成关联方。而《企业会计准则第36号-关联方披露》对此并无特别要求。

通过对比上述区别不难发现,企业在成为上市主体后,财务报表需要合并,因此子公司、母公司则退出关联方认定的“视野”。而随着企业面向社会,其应该重视梳理在前后一年时间内与企业存在关联关系或潜在关联关系的企业,应做到“未雨绸缪”。

二、实质重于形式判定核心,在于是否会导致与关联方之间产生资源或义务的转移

实际上,除上述与《企业会计准则第36号-关联方披露》的差异外,企业成为上市主体后,其对关联方的认定还与非上市企业存在一项本质区别,便是实质重于形式原则。

据《上市公司信息披露管理办法》、《深交所股票上市规则》、《上交所股票上市规则》等法规,“中国证监会、交易所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的自然人、法人或其他组织”,中国证监会、交易所或者上市公司可根据“实质重于形式”原则认定其他关联方。

关联交易的判定一般涉及两项要素,一方面是交易对方,即交易对方是否被认定为关联方;另一方面是交易实质,以及是否涉及资源或义务的流转。对于一些特别涉及的交易架构,监管部门一般会根据“实质重于形式”原则,判定某项交易是否应为关联交易。

据《上海证券交易所上市公司关联交易实施指引》(以下简称“上交所关联交易指引”)上交所直接从法规层面引出“实质重于形式”的表述。一般而言,“实质重于形式”的认定,判定的核心在于有关“交易”是否会或可能会导致上市公司与关联方之间产生资源或义务的转移。

因此,对于企业自身而言,合理运用实质重于形式的原则认定关联方,是应尽的责任和义务。企业应积极自查,加强自我评估。

除此以外,实质重于形式原则对于中介机构来说,也提出了新要求。

据中国证证监会发布的《首发业务若干问题解答(2020年6月修订)》,证监会指出,部分首发企业存在将较多的劳务活动交由专门劳务外包公司实施的情况的。中介机构应当充分关注以下方面:劳务公司是否专门或主要为发行人服务,如存在主要为发行人服务的情形的,应关注其合理性及必要性、关联关系的认定及披露是否真实、准确、完整。中介机构对于该类情形应当从实质重于形式角度按关联方的相关要求进行核查,并特别考虑其按规范运行的经营成果对发行人财务数据的影响,以及对发行人是否符合发行条件的影响。

而通过上述也可以看出,实质重于形式原则不仅运用在关联方和关联交易认定上,也体现在判断同业竞争、披露董监高变动情况等方方面面。

三、控股股东是交易对手方的第一大客户,富临运业自主认定关联交易

2020年5月15日,四川富临运业集团股份有限公司(以下简称“富临运业”),其子公司四川彤熙商贸有限公司(以下简称“彤熙商贸”)与济南海旭金属材料有限公司(以下简称“海旭金属”)签订了《锰矿销售合同》,金额为563.81万元,并拟于签订日近期与海旭金属续签《锰矿销售合同》,金额为705.99万元,累计合同金额1,269.8万元(占富临运业最近一期经审计净资产的1.08%)。

富临运业表示,鉴于公司控股股东永锋集团有限公司(以下简称“永锋集团”)为此次交易对手方海旭金属的第一大客户,因此,虽然海旭金属不属于《深圳证券交易所股票上市规则》10.1.3中前四项规则规定的关联法人情形,但公司根据实质重于形式的原则将其认定为公司关联方,并按照关联交易相关规定履行审议程序。

四、控股股东及董事参股交易对手方,实质重于形式原则认定关联交易

2019年6月11日,中孚信息股份有限公司(以下简称“中孚信息”)通过董事会议,同意中孚信息认定山东方寸微电子科技有限公司(以下简称“方寸微电子”)及其全资子公司青岛方寸微电子科技有限公司(以下简称“青岛方寸”)为中孚信息关联方,并同意中孚信息向方寸微电子及其全资子公司青岛方寸采购芯片产品,合计预计2019年度采购金额不超过1,800万元。

究其关联方认定的原因,中孚信息实际控制人、控股股东、董事长兼总经理魏东晓、董事陈志江、董事兼董事会秘书孙强、核心技术人员朱启超,均参股了方寸微电子。其中,魏东晓持有方寸微电子30%股权、陈志江持有17%股权,孙强持有5%股权,朱启超持有3%股权。而除朱启超在方寸微电子担任监事外,上述董事、高级管理人员及核心技术人员未在方寸微电子及青岛方寸任职。

该案例中,中孚信息的控股股东以及董监高均有参股本次的交易对手方方寸微电子及青岛方寸,但未在交易对手方任职,中孚信息仅有其核心技术人员在交易对手方任职监事。从法规上来看,并不满足将方寸微电子及青岛方寸认定为关联方的要求。但是该结构确实会影响本次交易的决策,因此中孚信息从实质重于形式的角度,将与“方寸系”的交易认定为关联交易。

不仅如此。

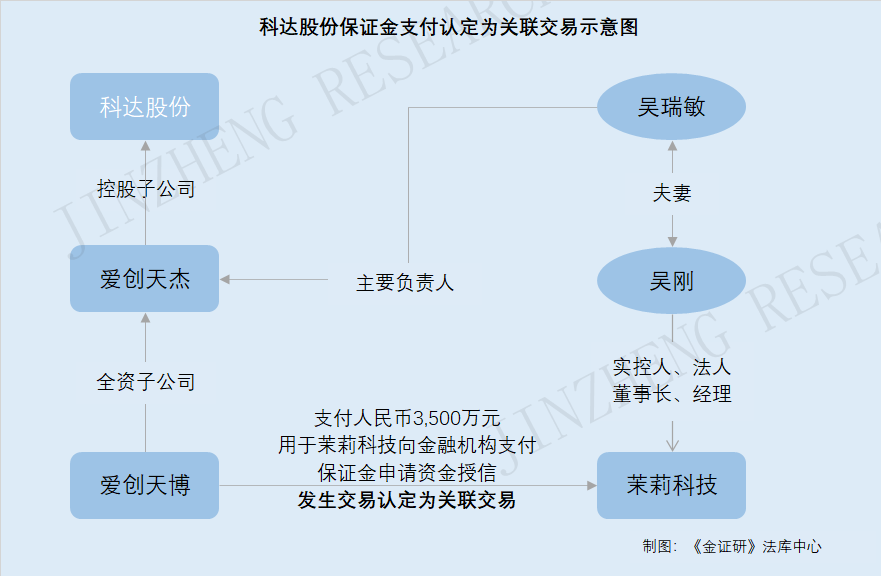

《金证研》法库中心研究发现,北京爱创天博营销科技有限公司(以下简称“爱创天博”)为北京爱创天杰营销科技有限公司(以下简称“爱创天杰”)的全资子公司,爱创天杰为科达集团股份有限公司(以下简称“科达股份”)的控股子公司,科达股份持有爱创天杰85%的股权。

而爱创天博与宁波茉莉信息技术有限公司(以下简称“茉莉科技”)签署《北汽新能源汽车使用权交易营销合作协议》(以下简称《合作协议》),根据协议之约定,爱创天博向茉莉科技指定的账户支付人民币3,500万元,用于茉莉科技向金融机构支付保证金申请资金授信,确保北汽新能源车辆使用权交易的顺利开展。

也就是说,茉莉科技为本次关联交易对方。吴刚系茉莉科技的实际控制人、法定代表人、董事长、经理,而吴瑞敏系科达股份控股子公司爱创天杰主要负责人,吴刚和吴瑞敏为夫妻关系,根据实质重于形式原则以及从严要求,科达股份认定茉莉科技为科达股份的关联方。综上,科达股份本次交易构成关联交易。

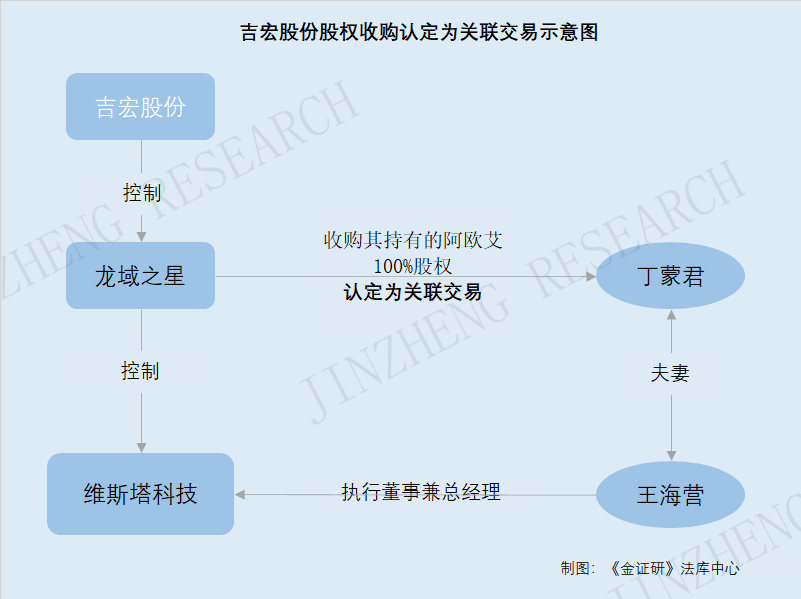

据公开文件,厦门吉宏包装科技股份有限公司(以下简称“吉宏股份”)控股子公司北京龙域之星科技有限公司(以下简称“龙域之星”),与自然人丁蒙君女士签订《股权转让协议》,以人民币8.6万元的价格收购其持有重庆市阿欧艾网络科技有限公司(以下简称“阿欧艾”)100%股权。

而龙域之星拥有一家名为霍尔果斯维斯塔科技有限公司(以下简称“维斯塔科技”)的子公司,王海营是维斯塔科技的执行董事兼总经理,而王海营与本次交易的对手方丁蒙君系夫妻关系。因此按照实质重于形式原则,吉宏股份将与丁蒙君的股权交易认定为关联交易。

事实上,并非所有企业均能够按照实质重于形式原则判定关联方及关联交易,历史上,因未按照该原则判定关联关系而被处罚的企业,也不在少数。

五、荣华实业单纯以工商登记资料为依据判定关联关系,遭证监会处罚

据中国证监会行政处罚决定书(〔2009〕36号),甘肃荣华实业(集团)股份有限公司(以下简称“荣华实业”)在2005年中期报告、2005年年度报告、2006年中期报告、2006年年度报告中称:公司未知前十大股东之间、前十大流通股股东之间、以及前十大流通股股东和前十大股东之间是否存在关联关系或是否属于《上市公司股东持股变动信息披露管理办法》规定的一致行动人。同时,荣华实业在2006年9月29日、2007年3月2日发布的澄清公告中称:“在荣华实业第一大股东武威荣华工贸有限公司(以下简称“荣华工贸”)收购甘肃省武威淀粉厂的过程中,荣华工贸与武威市融达饲料有限责任公司(以下简称“融达饲料”)和武威市华信食品供销有限责任公司(以下简称“华信食品”)分别出具了承诺,承诺彼此之间不存在关联关系,也不属于一致行动人。各股东相互独立,彼此之间不存在股权控制关系。”

然而经查,荣华实业第一大股东荣华工贸与并列第三大股东融达饲料、华信食品存在关联关系。实际情况为:华信食品和融达饲料是以荣华集团下属企业职工的名义设立的两家公司,2003年4月15日,为避免荣华工贸以要约方式收购上市公司荣华实业,华信食品、融达饲料分别受让了荣华工贸持有的荣华实业股权1,100万股,均未付款。两公司每年年检均由荣华集团副总裁、荣华实业副董事长严新林指定专人负责。荣华集团下属企业职工程钟书将持有融达饲料的股权转让给王三宗,荣华集团下属企业职工张文景将持有华信食品的股权转让给杨秉超,受让方均未向出让方支付股权转让款,而是由荣华实业及荣华工贸的实际控制人张严德决定股权转让事宜。荣华工贸的实际控制人张严德系融达饲料、华信食品的实际控制人,荣华工贸与融达饲料和华信食品之间存在关联关系。

对此,证监会指出,判断上市公司股东之间是否具有关联关系,不应单纯以工商登记资料为依据,而应当以实质重于形式的原则进行认定。就融达饲料而言,单从工商登记资料看,融达饲料由程钟书等8人出资设立,其中程钟书出资60万元,2002年5月,程钟书将持有的股权转让给王三宗。但实际情况是,程钟书等人均为荣华集团下属企业职工,在设立融达饲料时并没有出资,程钟书将持有的股权转让给王三宗也没有收取转让款,此次股权划转实际上是由荣华工贸实际控制人张严德个人决定的。另外,为了避免荣华工贸要约收购,融达饲料2003年4月15日受让了荣华工贸持有的荣华实业股权1,100万股,没有付款。此外,融达饲料年检情况、涉案人员的询问笔录等,也都清楚地说明融达饲料是受张严德控制的公司。华信食品的情况同融达饲料类似。荣华工贸、华信食品和融达饲料存在关联关系。

据此,证监会责令荣华实业改正违法行为,给予警告,并处以30万元罚款;对荣华实业及荣华工贸的实际控制人的张严德给予警告,并处以20万元罚款。

近年来,从监管实际案例来看,监管机构通过“实质重于形式”原则认定关联交易的尺度趋严。若上市公司在相关交易或商业安排过程中涉及关联方,则应按照“实质重于形式”的原则从严把握,严格履行关联交易审议程序及信息披露。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。