- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 尹西/作者 午月 沐灵 映蔚/风控

自2020年12月起,全球汽车芯片供需出现失衡。环环相扣,全球范围内的汽车芯片短缺,将影响短期内汽车产业的增长。另一方面,自2018年起汽车销量出现下滑以来,行业“颓势”未减。而广州市金钟汽车零件股份有限公司(以下简称“金钟股份”)亦坦言,下游汽车行业需求的变动是影响其收入最直接的行业因素,身处“漩涡”之中的金钟股份,未来成长空间或受限。

回顾其业绩情况,金钟股份营业收入2020年的增速有所放缓,净利润已连续两年陷入负增长,扣非后的加权平均净资产收益率亦呈现下降趋势。此外,金钟股份一家撑起千万元采购额的原材料供应商,社保缴纳人数寥寥无几,交易真实性存疑。需要注意的是,金钟股份还存在客户集中度长期高于行业平均水平、两版招股书披露的产品均价前后矛盾的问题。且令人唏嘘的是,金钟股份此番上市的保荐机构曾两次被证监会出具警示函。

一、净利润“开倒车”,净资产收益率逐年走低

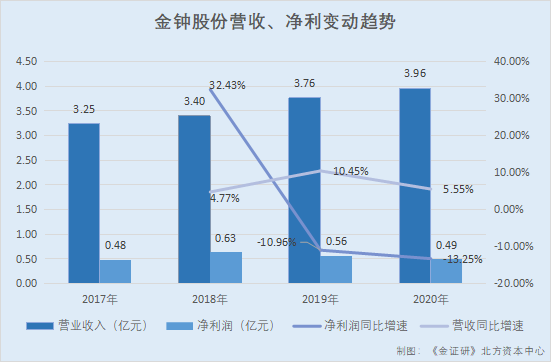

2020年,金钟股份营业收入增速放缓,净利润负增长。

据东方财富Choice数据,2017-2020年,金钟股份的营业收入分别为3.25亿元、3.4亿元、3.76亿元、3.96亿元,2018-2020年分别同比增长4.77%、10.45%、5.55%。

同期,金钟股份的净利润分别为4,760.81万元、6,304.7万元、5,613.51万元、4,869.96万元,2018-2020年分别同比增长32.43%、-10.96%、-13.25%。

与此同时,2018年及2020年,金钟股份收现比净现比均不足1。

据东方财富Choice数据,2017-2020年,金钟股份经营活动现金流入小计分别为3.42亿元、3.36亿元、3.8亿元、3.6亿元。

根据《金证研》北方资本中心测算,2017-2020年,金钟股份的收现比分别为1.05、0.99、1.01、0.91。

据东方财富Choice数据,2017-2020年,金钟股份经营活动产生的现金流量净额分别为9,252.2万元、5,605.81万元、5,895.88万元、4,172.55万元。

根据《金证研》北方资本中心测算,2017-2020年,金钟股份的净现比分别为1.94、0.89、1.05、0.86。

除此以外,2018-2020年,金钟股份扣除非经常性损益后的加权平均净资产收益率呈现下降趋势。

据金钟股份签署日为2021年6月9日的招股书(以下简称“招股书”),2018-2020年,金钟股份扣除非经常性损益后的加权平均净资产收益率分别为19.79%、15.16%、11.76%。

可以看出,2019-2020年,金钟股份净利润负增长,且2018及2020年收现比、净现比均不足1。此外,报告期内,金钟股份扣除非经常性损益后的加权平均净资产收益率也逐年下滑。

二、“一人”供应商撑起千万元采购额,供应商频收环保罚单供应商遴选机制或遭拷问

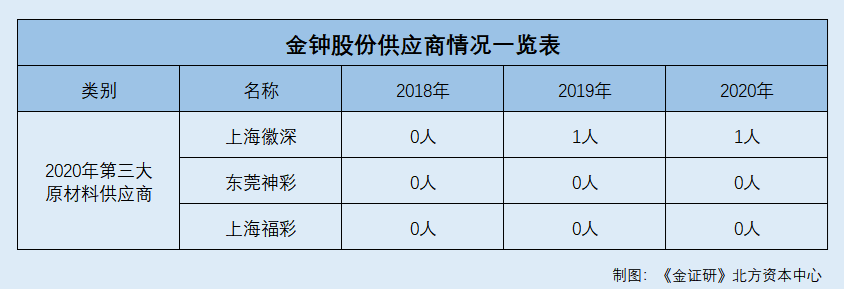

2020年,金钟股份撑起千万元采购额的第三大原材料供应商社保缴纳人数寥寥无几,交易真实性存疑。

据招股书,2020年,上海徽深金属材料有限公司(以下简称“上海徽深”)、东莞市神彩新材料有限公司(以下简称“东莞神彩”)、上海福彩金属材料有限公司(以下简称“上海福彩”)合并为金钟股份第三大原材料供应商,为金钟股份合计供货1,184.64万元。

据招股书,上海福彩、上海徽深和东莞神彩为金钟股份电镀金属材料的主要供应商,且三家企业受同一实际控制人控制。

然而,东莞神彩、上海福彩或为“零人”企业,上海徽深社保缴纳人数为1人。

据市场监督管理局数据,上海徽深成立于2017年5月27日,股东为眭永志、刘洁。2018年,上海徽深的社保缴纳人数为0人,2019-2020年,其社保缴纳人数均为1人。

据市场监督管理局数据,东莞神彩成立于2012年6月8日,股东为刘洁、眭永志。2018-2020年,东莞神彩的社保缴纳人数均为0人。

据市场监督管理局数据,上海福彩成立于2020年1月13日,股东为刘洁、眭永志。2020年,上海福彩的社保缴纳人数为0人。

据公开信息,上海徽深、上海福彩、东莞神彩的实际控制人均为眭永志,股东为刘洁。

据公开信息,截至查询日2021年7月12日,眭永志关联的公司分别为上海徽深、上海福彩、东莞神彩。

据公开信息,截至查询日2021年7月12日,股东刘洁关联的公司分别为上海徽深、上海福彩、东莞神彩。

也就是说,上海徽深、上海福彩、东莞神彩或不存在社保代缴情况。

值得一提的是,据市场监督管理局数据,2018年3月30日,北外滩市场监督管理所对上海徽深回访检查,抽查结果为通过登记的住所(经营场所)无法联系。

问题不止于此。金钟股份2020年第三大外协厂商或“问题缠身”。

据招股书,2020年,阿尔发埃德伟控汽车配件有限公司(以下简称“阿尔发埃德伟控”)为金钟股份第三大外协供应商,为金钟股份提供哑光电镀服务,金钟股份对其采购金额为213.96万元,占金钟股份当期外协金额的19.02%。

据市场监督管理局数据,广东埃德伟控汽车部件有限公司(以下简称“广东埃德伟控”)为阿尔发埃德伟控曾用名。

据清远市清新区人民政府2018年12月17日发布的《清新区安监局2018年11月行政处罚公告》,2018年11月5日,广东埃德伟控因违反《职业病防治法》和《危险化学品安全管理条例》被处以罚款。

据清新环保罚字(2018)5号文件,2018年2月5日,广东埃德伟控因污染因子氯化氢的监测结果为:260.1mg/m³,超过《电镀污染物排放标准》(GB 21900-2008)表5排放浓度限值的7.67倍,被清远市清新区环境保护局罚款15万元。

此外,2019-2020年,阿尔发埃德伟控曾2次被列为被执行人。

据(2019)粤1803执4263号文件,2019年11月5日,广东埃德伟控被清远市清新区法院列为被执行人,执行标的为2,375元。

据(2021)粤1803执173号文件,2021年1月10日,阿尔发埃德伟控被清远市清新区法院列为被执行人,执行标的7.46万元。

无独有偶,金钟股份另一家合作多年的外协供应商曾受处罚。

据招股书,2018-2020年,广州镁力金属制品有限公司(以下简称“广州镁力”)分别为金钟股份第三、第三、第四大外协供应商,主要外协加工工序为金属表面防腐处理。同期,金钟股份对其采购金额分别为150.15万元、141.54万元、102.57万元,占当期金钟股份外协金额的比例分别为16.13%、13.19%、9.12%。

据广州市南沙区政府2018年4月23月发布的《广州市南沙区环保水务局2018年3月行政处罚情况》,2018年3月16日,广州镁力因臭气浓度超标,被责令整改并罚款32万元。

2019-2020年,金钟股份2020年第三大原材料供应商社保缴纳人数均为1人,却为金钟股份撑起超千万元采购额,双方交易真实性或遭拷问。此外,金钟股份供应商阿尔发埃德伟控、广州镁力均曾因环保问题被处罚,金钟股份供应商遴选机制或存“漏洞”。

三、客户集中度“畸高”于同行,下游汽车行业销量下降成长空间或遭压缩

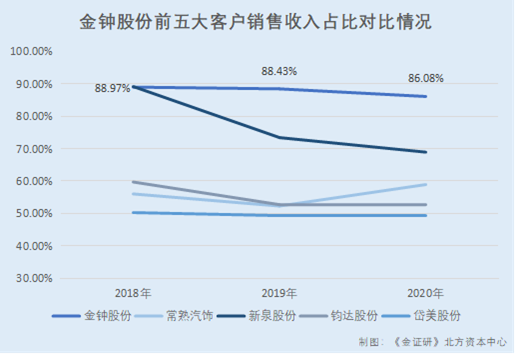

目光移至客户,自2019年始,金钟股份客户集中度“畸高”于同行。

据招股书,金钟股份的同行可比上市企业分别为江苏常熟汽饰集团股份有限公司(以下简称“常熟汽饰”)、江苏新泉汽车饰件股份有限公司(以下简称“新泉股份”)、海南钧达汽车饰件股份有限公司(以下简称“钧达股份”)、上海岱美汽车内饰件股份有限公司(以下简称“岱美股份”)。

据招股书,2018-2020年,金钟股份对前五大客户的销售收入占当期营业收入的比例分别为88.97%、88.43%、86.08%。

据招股书,2018-2020年,常熟汽饰前五大客户销售收入占比分别为56.05%、52.32%、58.93%;新泉股份前五大客户销售收入占比分别为89.15%、73.41%、68.93%;钧达股份的前五大客户销售收入占比分别为59.72%、52.74%、52.6%;岱美股份前五大客户销售收入占比分别为50.3%、49.36%、49.4%。

对此,金钟股份表示,客户集中度略高于同行业上市公司系与其销售模式相关。

而近年来,全球汽车销量及中国汽车销量出现连续下滑,金钟股份的下游汽车行业或“遇冷”。

据招股书,金钟股份99%以上的营业收入为销售汽车轮毂装饰件、汽车标识装饰件、汽车车身装饰件以及为客户开发模具形成的收入。

据招股书,下游汽车行业需求的变动是影响金钟股份收入最直接的行业因素。

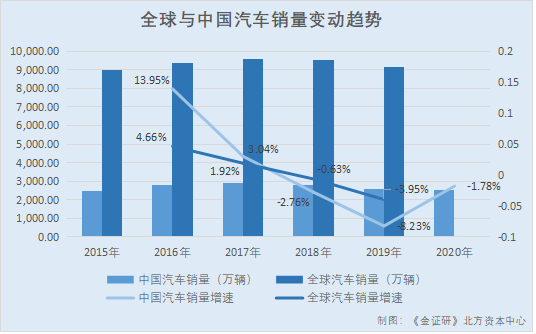

据东方财富Choice数据,2015-2016年,全球汽车销量分别为8,967.8万辆、9,385.64万辆。

据招股书引援OICA数据,2017-2019年,全球汽车销量分别为9,566.06万辆、9,505.59万辆、9,129.67万辆。

据中国汽车工业协会数据,2015-2020年,中国汽车销量为2,459.76万辆、2,802.82万辆、2,887.89万辆、2,808.06万辆、2,576.9万辆、2,531.1万辆。

根据《金证研》北方资本中心测算,2016-2019年,全球汽车销量同比增速分别为4.66%、1.92%、-0.63%、-3.95%。2016-2020年,中国汽车销量同比增速分别为13.95%、3.04%、-2.76%、-8.23%、-1.78%。

不难看出,2018年以来,全球范围内汽车销量逐年下滑,中国汽车销量也呈负增长。而下游汽车行业需求的变动是影响金钟股份收入最直接的行业因素,意味着金钟股份下游市场增长空间或正在“萎缩”,金钟股份未来成长空间或“受限”。

四、两版招股书产品均价数据“打架”,保荐机构曾两次被出具警示函

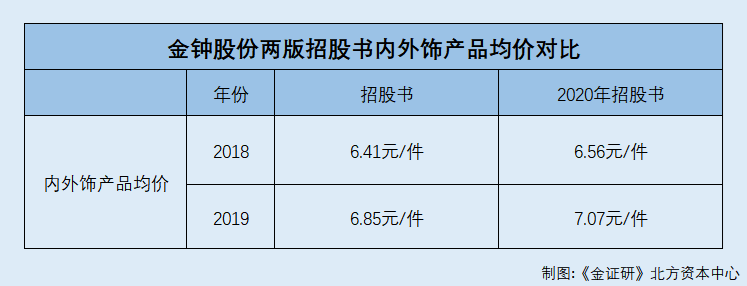

招股书中披露的信息真实性,准确性十分重要。然而,金钟股份2018年及2019年内外饰品的均价,在两版招股书中“对不上”。

据金钟股份签署日为2020年7月1日的招股书(以下简称“2020年招股书”),2018-2019年,金钟股份内外饰产品合计均价分别为6.56元/件、7.07元/件。

据招股书,2018-2019年,金钟股份内外饰产品合计均价分别为6.41元/件、6.85元/件。

即招股书披露金钟股份2018年内外饰产品均价,比2020年招股书中内外饰均价少0.15元/件;招股书披露金钟股份2019年内外饰产品均价,比2020年招股书中内外饰均价少0.22元/件。

除此之外,2019-2020年,金钟股份此番上市的保荐机构曾两次被证监会出具警示函。

据招股书,金钟股份的保荐机构为南京证券股份有限公司(以下简称“南京证券”)。

据证监会 2020年7月3日发布的《关于对南京证券股份有限公司采取出具警示函措施的决定》,2020年1月13日,南京证券作为昆明普尔顿环保科技股份有限公司(以下简称“普尔顿环保”)主办券商,因在对普尔顿环保固定资产尽职调查过程中,未就固定资产及折旧等相关情况询问普尔顿环保会计人员等问题,被证监会江苏监管局出具警示函。

据证监会〔2019〕75号文件 ,2019年9月12日,南京证券因在股票质押式回购交易中,存在对融入方准入调查不充分、融出资金管理不完善的问题,被证监会江苏证监局出具警示函。

两版招股书中,2018年及2019年金钟股份内外饰产品均价出现数据“打架”,金钟股份的信披质量或遭“拷问”。且保荐机构南京证券曾2次被证监会出具警示函,其执业质量如何?

至此,意欲冲击资本市场的金钟股份,能否闯关成功?还有待考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。