- 微信

微信扫一扫

微信扫一扫 - 搜索

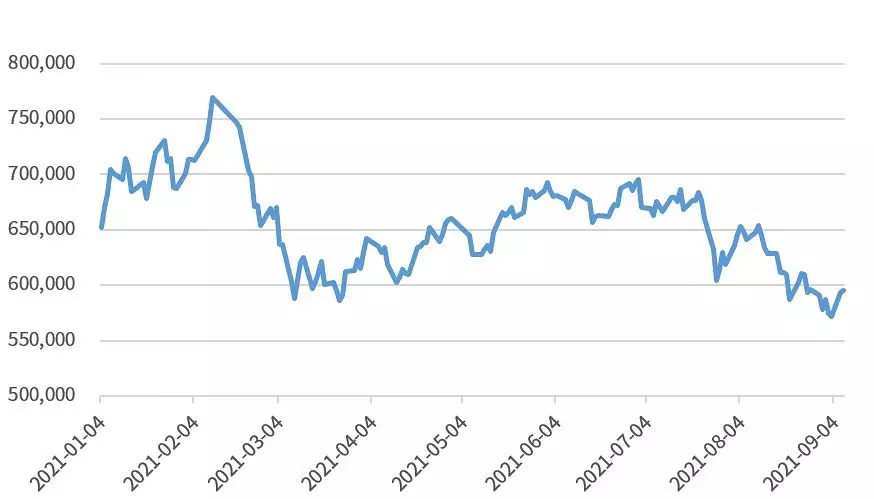

三季度以来市场波动加大,以食品饮料、医药等为代表的传统核心资产出现巨幅震荡的情况,不少投资者对这类标的抄底或者离场出现分歧。以茅指数为例(即各行业龙头公司集合),今年以来下跌8.15%,春节以后最大回撤26%。

茅指数今年以来走势

数据来源:wind,指数过往业绩不预示未来,投资需谨慎。

我们建议以历史的角度来思考这个问题:

一、引起调整的原因是什么?

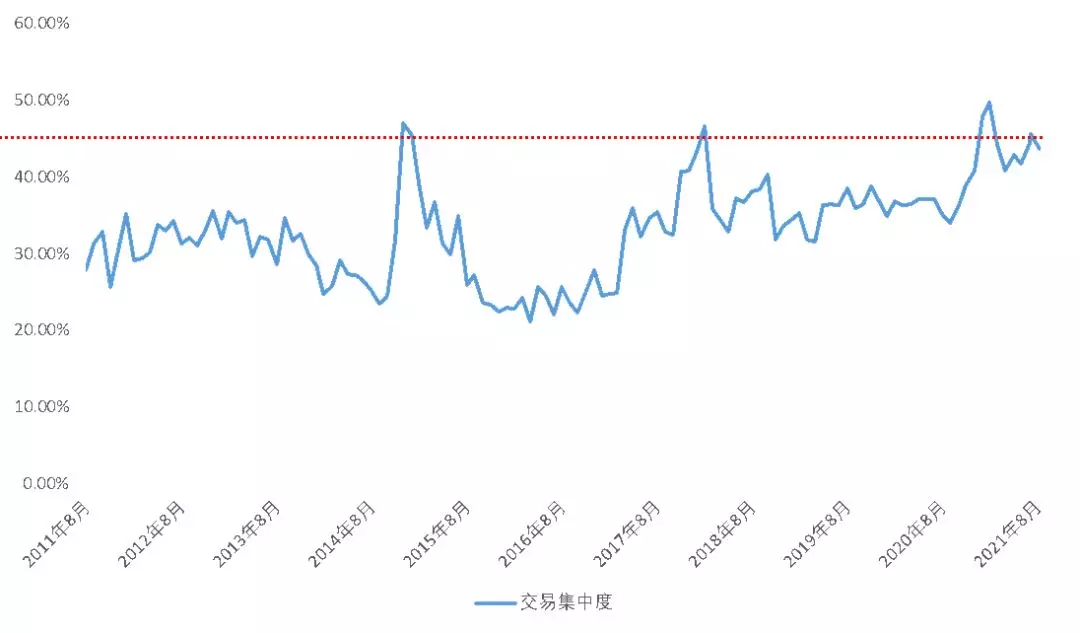

截至9月7日,全市场成交额前5%的股票总成交额占比43.6%(历史上45%为警戒线阈值),当核心资产的交易占比过高的时候,意味着微观结构不好,资金大面积淤积在少数股票上,估值泡沫积累。

今年以来引致茅指数大幅波动的各类负面消息,只是刺破泡沫的针,压垮骆驼的最后一根稻草是什么并不重要。

二、核心资产未来会怎么走?

从2月开始,核心资产开启了估值修正之路,历史不会重演,但会压着同样的韵脚。从历史上的四轮微观结构修正来看,能找到相似的规律。

根据券商研究观点,微观结构从恶化到修正大致分为3个阶段:挤压估值、超跌反弹、依据业绩走势分化。

阶段一(共性),缩量下跌,挤压估值

历史上四轮微观结构恶化的行业,代表行业的估值均自历史高位向下挤压,调整期在1.5~2个月,股价调整10%~30%;成交量萎缩。今年2~4月就是这个情况。

阶段二(共性),超跌反弹

反弹时间多在1~2个月(大多短于前期下跌期),股价收复前期跌幅的一半位置左右;成交量与换手率回升到稳定中枢。对应今年5~7月的反弹。

阶段三(分化),依据业绩走势分化

情形①(2007年有色、2018年白电),盈利不及预期,业绩与估值双杀带来股价下跌;

情形②(2014年非银),盈利预期平稳,但市场风格切换至成长,机构剧烈减仓换仓对股价形成新一轮压制;

情形③(2018年白酒),2018年三季报后经过短暂杀跌,随后估值与股价走势趋于平稳(2018年11~12月茅台上涨7.49%,同期上证-4.18%),随后在2019年起开启了新一轮行情。

目前核心资产正在经历第三个阶段,业绩能符合预期或者超预期的板块能平稳过渡,用利润填补估值,而业绩若不及预期,或会出现估值业绩双杀的情景。

三、当前应怎么应对核心资产的震荡?

由于淡季叠加国内疫情汛情等扰动因素,8月份制造业和非制造业PMI均出现回落。同时7月主要经济数据全面低于市场预期,规模以上工业增加值同比6.4%,两年平均增长5.6%,较上月回落0.9个百分点,环比0.3%,较上月回落0.26个百分点,为2015年以来最低,投资、消费增速均出现回落,体现出供需双弱的特征。

下半年政策的重心应该会往稳增长做切换,市场对的政策担忧可能会有所缓解。其次,当前A股估值回落到过去5年中枢位置,在宏观经济相对稳定,流动性相对宽松的情况下,没有系统性下跌的压力。

市场震荡的时候不必过度恐慌,避免追涨杀跌的行为,可以考虑挖掘更多具备高性价比的品种,多关注有业绩支撑、估值合理的中盘成长板块,进行分散配置。

今年以来,以中证500为代表的中盘成长风格估值位于历史低位(动态市盈率位于历史6%分位),同时具备较强的业绩弹性(万得一致预期下2021年ROE增速74%),近期中共中央政治局会议在分析研究当前经济形势、部署下半年经济工作时,亦提出“发展专精特新中小企业”,为中小企业下一步发展指明了方向。

有个哲学故事说一个人在路灯下找钥匙,有人问他,你的东西是在这里丢的吗?为什么只在这里寻找呢?回答是:只有这里有光亮。

我们希望投资者除了看到众人瞩目的“路灯”,也能多关注那些在暗处默默耕耘,以企业家精神为社会创造价值的优质资产,用时间见证企业与财富的增长。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。