- 微信

微信扫一扫

微信扫一扫 - 搜索

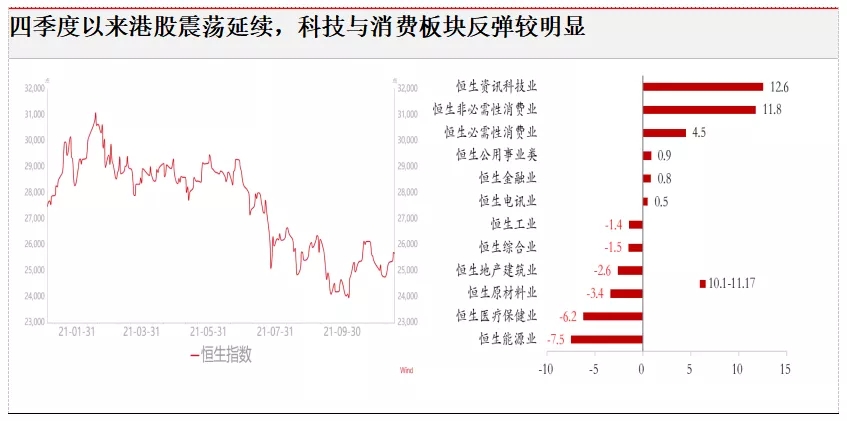

一、如何评价四季度以来港股的表现?原因是什么?

答:四季度以来,在全球增长动能放缓、通胀高企、美元流动性边际收紧、国内政策聚焦稳增长的背景下,港股整体维持震荡,恒生指数、恒生国企指数小幅收涨4.37%、5.35%(数据截止日期:2021年11月17日);科技板块在高层定调、监管压力逐步释放后出现一定反弹,恒生科技指数四季度以来收涨9.35%(数据截止日期:2021年11月17日),但受制于部分监管细则未落地,至今仍延续8月以来的震荡走势;医药行业政策推进亦打压相关标的走势;随着大宗商品价格回落,涨价压力由PPI向CPI传导,上游板块出现调整,消费等下游行业价格压力预期好转,反弹明显。

数据来源:Wind,博时基金

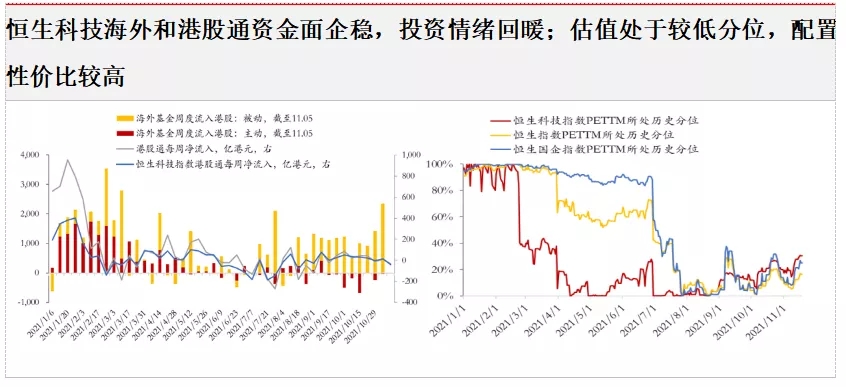

二、当前的流动性和估值情况如何?

答:流动性方面,海外和南下资金均呈现企稳迹象。政策冲击驱动的资金快速流出阶段已过去,近期海外资金与南下资金均呈现企稳迹象。海外资金被动流入明显增长,10月以来南下资金流入最多板块依然集中在互联网龙头。

估值方面,处于较低历史分位,配置性价比较高。恒生指数、恒生国企、恒生科技指数PE(TTM)处于30%历史分位附近或以下,估值优势明显。

数据来源:Bloomberg,博时基金

三、市场有言论认为“港股到了可以贪婪的时候”,对此您的看法是什么?

答:今年港股受压制的主要原因在于行业政策以及债务违约对地产、银行等权重板块的冲击。政策方面,数字经济已确立高质量、规范发展的基调,细则陆续释出,短期扰动仍在;地产方面,近期融资约束边际放松,但房地产长效调控机制不变,政策更多是托而不举,意在防风险,可能出现风险偏好好转下的估值修复,缺乏延续性。

总体来看,我们认为在经济下行的背景下,明年港股宽基指数或延续震荡,但并不悲观,把握结构性机会。投资主线应依托国家产业战略、着眼于2022业绩改善方向进行较长维度稳健布局,而非博弈短期反转逻辑。

四、如何评价四季度以来港股的表现?原因是什么?

答:行业监管压力边际改善,可关注互联网龙头、医药板块;价格压力缓解,可关注前期受涨价压制的中下游,消费板块;长期产业布局来看,可关注碳中和,新能源产业链,汽车及零部件。

数据来源:Bloomberg,博时基金

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。