- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》沪深资本组 易安/作者 清和 映蔚 洪力/风控

2019年,中国集成电路市场规模高速增长实现销售收入7,562.3亿元,同比增长15.77%,增速远高于全球平均水平。另一方面,行业呈现专业化分工趋势越来越明显、传统的IDM模式压力日益加大的局面,而广东利扬芯片测试股份有限公司(以下简称“利扬芯片”)前五大客户贡献超七成收入,其或面临客户集中高企的问题。

不仅如此,利扬芯片或存诸多问题待解。近年来,利扬芯片净利润增速坐“过山车”,销售费用率及管理费用率均高于行业平均水平,其期间费用管控能力如何?不得而知。且除了子公司亏损上千万元、董秘曾因未披露股份代持而“吃”警示函、两版招股书数据“对垒”等问题外,利扬芯片聘请的审计机构“黑历史”缠身,或难勤勉尽责。

一、市占率或仅1%左右,六年提升幅度不足0.6%

事实上,利扬芯片在集成电路测试行业中市占率仅1%左右。经其六年经营发展,利扬芯片的市占率或仅提升了0.5%左右。

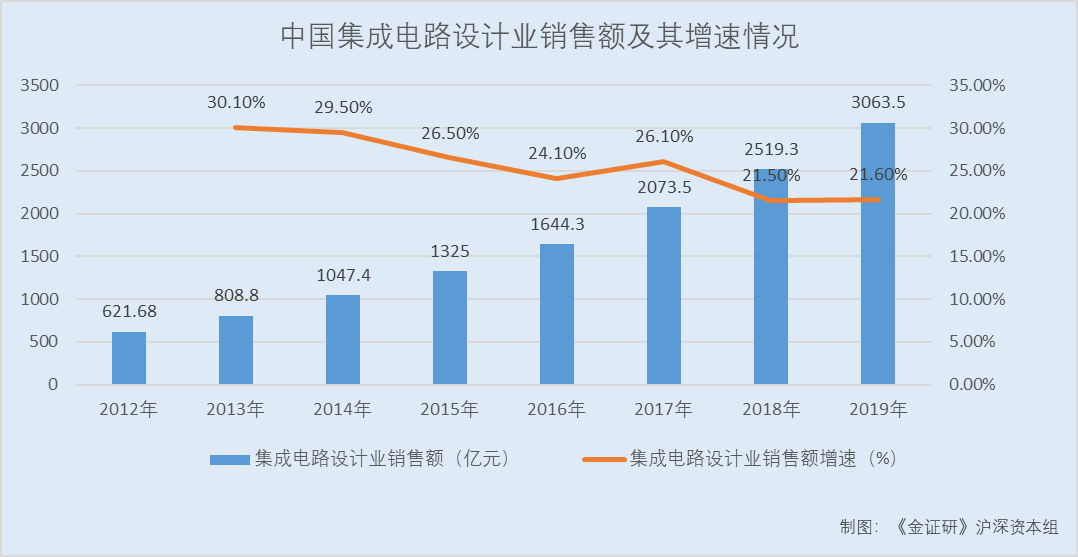

据东方财富Choice数据,2012-2019年,中国集成电路设计业销售额分别为621.68亿元、808.8亿元、1,047.4亿元、1,325亿元、1,644.3亿元、2,073.5亿元、2,519.3亿元、3,063.5亿元,2013-2019年,中国集成电路设计业销售额增速分别为30.1%、29.5%、26.5%、24.1%、26.1%、21.5%、21.6%。

据利扬芯片2020年10月22日签署的招股书(以下简称“招股书”)援引自台湾工业技术研究院统计,集成电路测试成本约占到IC设计营收的6%-8%。

经《金证研》沪深资本组测算,若集成电路测试成本占IC设计营收比重按照6%计算,则2012-2019年,中国集成电路测试行业市场容量约分别为37.3亿元、48.53亿元、62.84亿元、79.5亿元、98.66亿元、124.41亿元、151.16亿元、183.81亿元。若集成电路测试成本占IC设计营收比重按照8%计算,则2012-2019年,中国集成电路测试行业市场容量约分别为49.73亿元、64.7亿元、83.79亿元、106亿元、131.54亿元、165.88亿元、201.54亿元、245.08亿元。

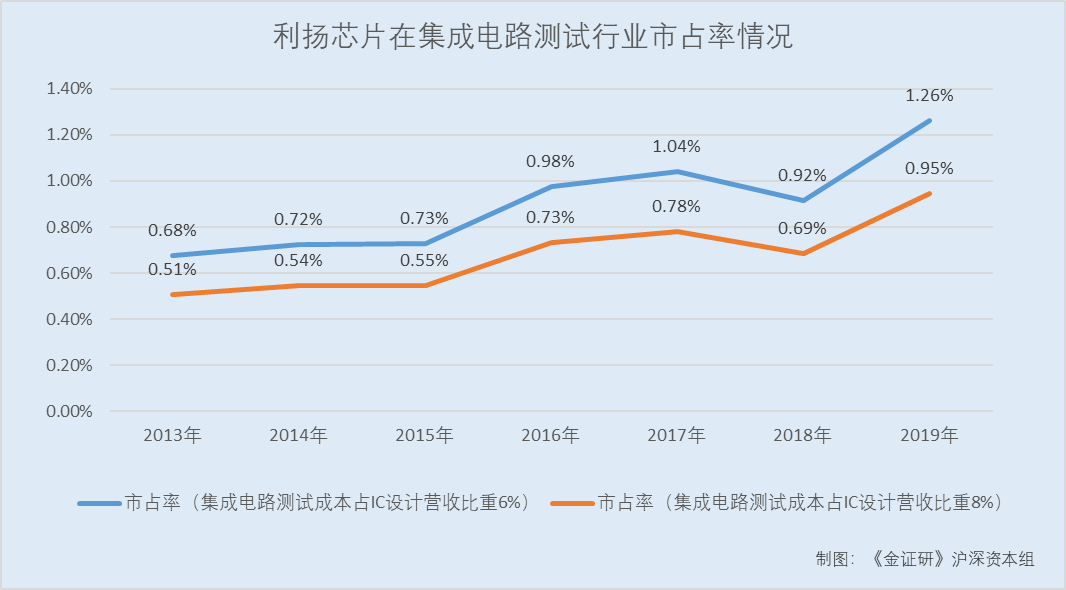

据招股书、公开转让说明书及年报,2013-2019年,利扬芯片的营业收入分别为0.33亿元、0.46亿元、0.58亿元、0.96亿元、1.29亿元、1.38亿元、2.32亿元。

经《金证研》沪深资本组统计,若集成电路测试成本占IC设计营收比重按照6%计算,则2013-2019年,利扬芯片在中国集成电路测试行业中的市占率分别为0.68%、0.72%、0.73%、0.98%、1.04%、0.92%、1.26%。若集成电路测试成本占IC设计营收比重按照8%计算,则2013-2019年,利扬芯片在中国集成电路测试行业中的市占率分别为0.51%、0.54%、0.55%、0.73%、0.78%、0.69%、0.95%。

可见,2019年,利扬芯片在中国集成电路测试行业的市占率或处于0.95%-1.26%。2013-2019年六年间,利扬芯片在中国集成电路测试行业市占率或仅提升了0.44-0.59个百分点。

二、净利润增速坐“过山车”,销售费用及管理费用均高于同行均值

2017-2019年,利扬芯片的净利润增速上演“过山车”,同时,其销售费用率、管理费用率均高于行业均值。

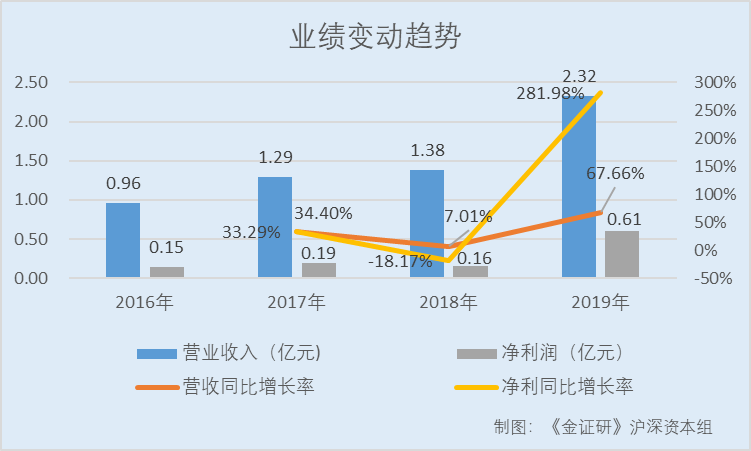

据招股书及2017年年报,2016-2019年,利扬芯片的营业收入分别为0.96亿元、1.29亿元、1.38亿元、2.32亿元,净利润分别为0.15亿元、0.19亿元、0.16亿元、0.61亿元。

2017-2019年,利扬芯片的营业收入同比增长率分别为34.4%、7.01%、67.66%,净利润同比增长率分别为32.29%、-18.17%、281.98%。

2016-2019年,利扬芯片的净利润增速上演“过山车”,2019年同比增长率由2018年的-18.17%“飙升”至281.98%。

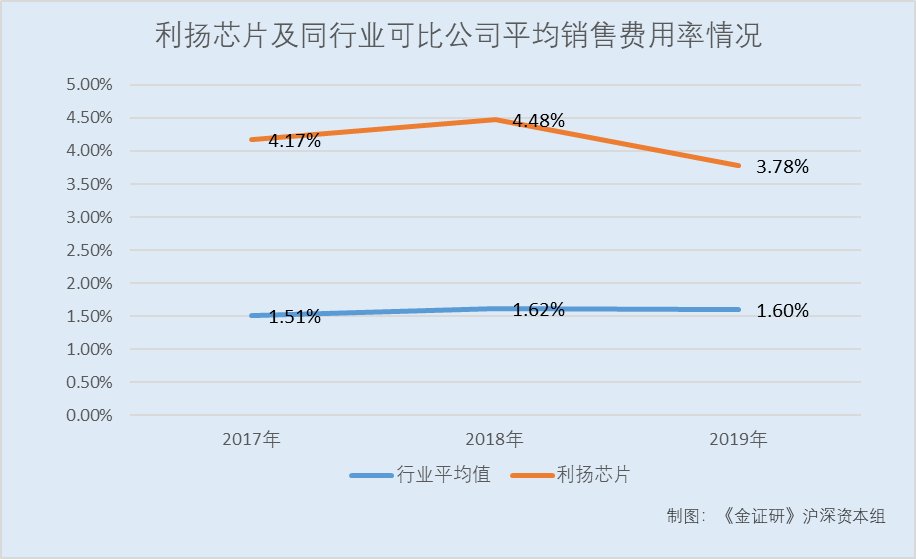

据招股书,2017-2019年,利扬芯片的销售费用率分别为4.17%、4.48%、3.78%,同期,同行业可比公司京元电子股份有限公司(台湾)(以下简称“京元电子”)、上海华岭集成电路技术股份有限公司(以下简称“华岭股份”)、天水华天科技股份有限公司(以下简称“华天科技”)、江苏长电科技股份有限公司(以下简称“长电科技”)、通富微电子股份有限公司(以下简称“富通微电”)的销售费用率均值分别为1.51%、1.62%、1.6%。

据招股书,2017-2019年,计入利扬芯片销售费用的职工薪酬分别为245.99万元、280.03万元、541.44万元,分别占销售费用45.59%、45.21%、61.7%。

2019年,利扬芯片的销售费用中,职工薪酬占六成以上。2018-2019年,计入利扬芯片销售费用的职工薪酬增速分别为13.84%、93.35%。

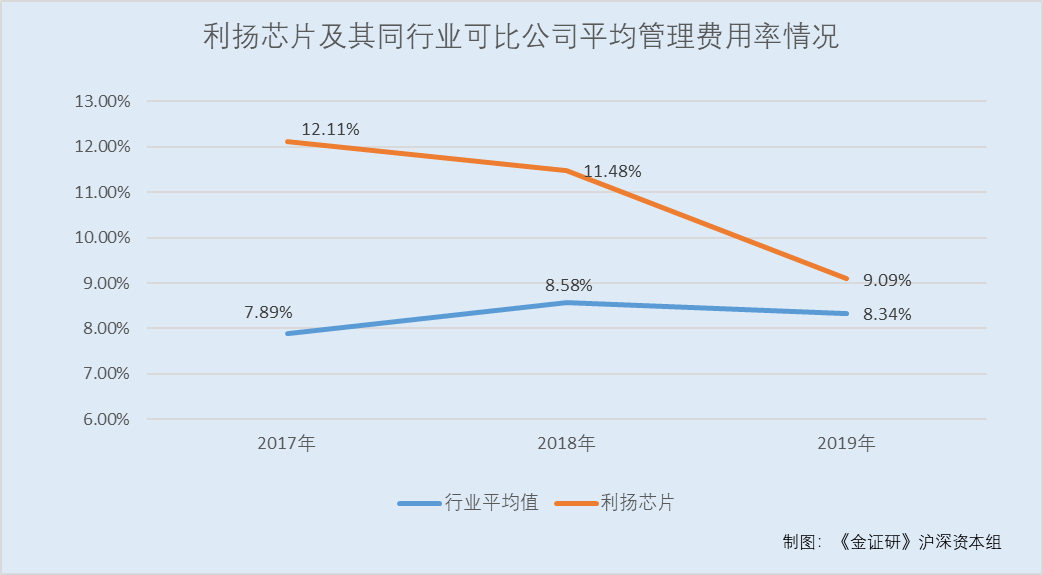

此外,据招股书,2017-2019年,利扬芯片的管理费用率分别为12.11%、11.48%、9.09%,利扬芯片同行业可比公司京元电子、华岭股份、华天科技、长电科技、通富微电的管理费用率均值分别为7.89%、8.58%、8.34%。

可见,利扬芯片的管理费用率高于行业均值。

据招股书,2017-2019年,计入利扬芯片管理费用的职工薪酬分别为765.62万元、925.26万元、1,317.09万元,分别占管理费用总额的48.87%、58.24%、62.47%。

2019年,利扬芯片的管理费用中,职工薪酬已占六成以上。2018-2019年,利扬芯片计入管理费用的职工薪酬增速分别达到20.85%、42.35%。

也就是说,2016-2019年,利扬芯片不仅净利润增速上演“过山车”,其管理费用率及销售费用率高于同行均值,其管理费用及销售费用管控水平如何?尚未可知。

三、四家子公司仅一家盈利,一家子公司亏损上千万元或“拖后腿”

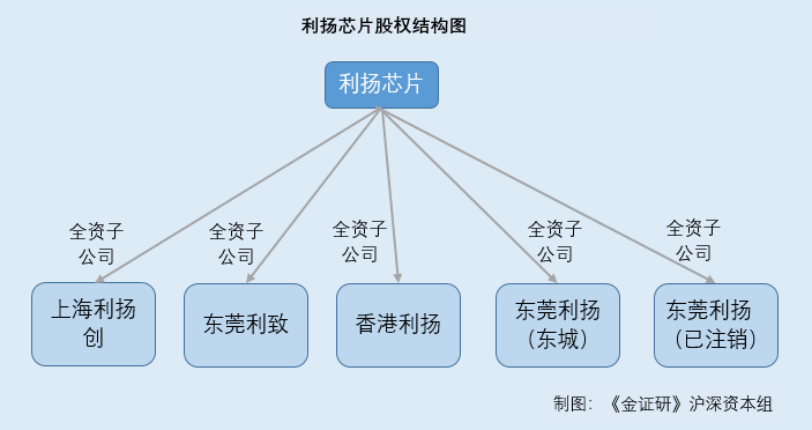

值得关注的是,截至招股书签署日2020年10月22日,利扬芯片旗下全资子公司共4家,其中,仅一家子公司实现盈利,其余四家子公司中两家净利润为负,其中一家子公司亏损上千万元,或“拖后腿”。

据招股书,东莞市利致软件科技有限公司(以下简称“东莞利致”)是利扬芯片的全资子公司,主要从事测试软件开发。2019年,东莞利致的净利润为563.81万元。

据招股书,上海利扬创芯片测试有限公司(以下简称“上海利扬创”)是利扬芯片的全资子公司,成立于2016年,主要从事集成电路测试服务。2019年,上海利扬创的净利润为-1,061.38万元。

据嘉地税限改〔2017〕008号文件,2017年8月,上海市地方税务局嘉定区分局发布责令限期改正通知书,部分单位未在限期内办理纳税申报和报送纳税资料,责令未申报单位限期内改正税务违法行为,涉及的未申报单位中包括上海利扬创。

据招股书,利扬芯片(香港)测试有限公司(以下简称“香港利扬”)成立于2016年,主要从事贸易活动。2019年,香港利扬的净利润为-5.05万元。

与此同时,利扬芯片另一子公司曾被列入异常经营名录直至注销,或未开展生产经营活动。

据招股书,东莞利扬芯片测试有限公司(以下简称“东莞利扬”)是利扬芯片的全资子公司,成立于2017年,于2018年8月注销,成立期间未开展生产经营活动。

据市场监督管理局数据,2017年10月,东莞利扬因当地监管部门无法通过登记的住所或者经营场所联系,被当地市场监管局列入经营异常名录。2018年8月,因东莞利扬注销自动移出经营异常名录。

据招股书,东莞利扬芯片测试有限公司成立于2020年7月,主要业务为集成电路测试,尚未开展实际经营。

由上述情形可见,利扬芯片的四家全资子公司中,两家亏损其中一家亏损额达上千万元,此外利扬芯片还存在一家尚未开展生产经营活动的子公司。而2018年,昔日子公司成立期间未开展生产经营活动直至注销,令人唏嘘。而利扬芯片内部治理能力或存隐忧。

四、董秘曾因未披露股份代持“吃”警示函,独董任职10家公司或难勤勉尽责

不仅子公司亏损上千万元,观其管理层,利扬芯片董事长为高中学历,独董田雨甘任职于10家公司,或难勤勉尽责。

据招股书,利扬芯片的董事长为黄江,为高中学历。2018年1月至2019年2月,董事长黄江同时任利扬芯片的总经理。2019年2月至今,总经理由新聘请的张亦锋担任。而据新三板公告,黄江于2015年4月-2019年2月任利扬芯片总经理。

据招股书,董事黄主与利扬芯片实际控制人、董事长黄江,为兄弟关系。

据招股书,董事黄主毕业于贵阳医科大学临床医学专业。2010年9月至今,黄主历任利扬芯片财务经理、财务总监、行政副总。2018年1月至2018年6月,黄主担任利扬芯片的财务总监。

据招股书,田雨甘为利扬芯片的独立董事。2007年9月至今,任东莞市泰霖实业投资有限公司执行董事兼经理;2009年2月至今,任东莞市鑫成税务师事务所有限公司执行董事兼经理;2013年1月至今,任东莞市铂华光电材料有限公司监事;2014年3月至今,任清远市沃霖农业开发有限公司董事;2015年7月至今,任中天运会计师事务所(特殊普通合伙)广东分所副所长;2016年8月至今,任东莞市得天创业投资咨询有限公司监事;2017年4月至今,任东莞市泽源堂股权投资合伙企业(有限合伙)执行事务合伙人;2017年6月至今,任广东美泰制药有限公司执行董事兼经理;2018年7月至今,任广东寿恩堂生物科技有限公司监事;2020年2月至今,任利扬芯片独立董事。

也就是说,董事长为高中学历,临床医学“出身”的黄主曾担任利扬芯片财务总监,另外其聘请的独董任职于10家公司,该独董是否能确保有足够的时间和精力,且有效地履行独立董事的职责?不得而知。

另外,利扬芯片董秘因未披露代持股份情况而“吃”警示函。

据招股书,利扬芯片现任董秘为辜诗涛,为大专学历。

据全国中小企业股份转让系统发布的股转系统融一监函[2020]5号文件,利扬芯片在2016年3月完成一次股票发行,其中,潘家明认购的股票均系公司控股股东、实际控制人、时任董事长黄江出资并交由潘家明代为认购和持有。

时任董事会秘书辜诗涛知悉该情况,作为信息披露负责人未勤勉尽责,未协助利扬芯片真实、准确、及时地披露信息。截至2016年3月30日,上述代持情形已消除。2020年9月,全国中小企业股份转让系统对利扬芯片、潘家明、黄江、辜诗涛采取出具警示函的自律监管措施。

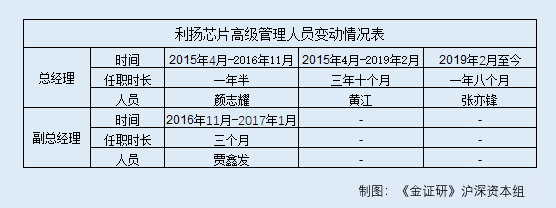

另外,利扬芯片的现任总经理上任仅一年半。

据利扬芯片新三板公告,利扬芯片的历任管理层成员中,颜志耀曾在2015年4月至2016年11月担任总经理及董事。

据招股书及利扬芯片新三板公告,利扬芯片的历任管理层成员中,贾鑫发曾在2016年11月至2017年1月担任副总经理。

据招股书,利扬芯片现任总经理及董事张亦锋,于2019年2月开始任职。

高级管理人员中,利扬芯片总经理五年变更三次,其管理层未来是否存“变数”?不得而知。

五、两版招股书同行销售费用率“对不上”,财报现疑云

值得关注的是,利扬芯片的新旧两版招股书中,不仅选择的同行业可比公司不一样,连同行业可比公司的销售费用率也前后“对不上”。

据招股书,2017-2019年,利扬芯片的同行业可比公司中,京元电子的销售费用率分别为1.54%、1.59%、1.56%。

据利扬芯片2020年4月10日签署的招股书(以下简称“2020年4月招股书”),2017-2019年,利扬芯片的同行业可比公司中,京元电子的销售费用率分别为1.73%、1.76%、1.78%。

据招股书,2017-2019年,利扬芯片的同行业可比公司中,华天科技的销售费用率分别为1.05%、1.12%、1.39%。

据2020年4月招股书,2017-2018年,华天科技的销售费用率分别为0.65%、0.74%。

据东方财富Choice数据,2017-2019年,华天科技的销售费用率分别为1.05%、1.12%、1.39%。

据2020年4月招股书,2017-2019年,利扬芯片的同行业可比公司广州广电计量检测有限股份公司(以下简称“广电计量”)的销售费用率分别为17.19%、16.94%、14.14%。

而据招股书,在利扬芯片销售费用率选取的同行业可比公司中,并没有广电计量。

据东方财富Choice数据,2017-2019年,广电计量的销售费用率分别为17.19%、16.94%、14.14%。

招股书及2020年4月招股书,2017-2019年,利扬芯片销售费用率分别为4.17%、4.48%、3.78%。

据招股书,2017-2019年,利扬芯片选取的可比公司平均销售费用率分别为1.51%、1.62%、1.6%。其中,利扬芯片选择的同行业可比公司包括京元电子、华岭股份、华天科技、长电科技、通富微电。

据2020年4月招股书,2017-2019年,利扬芯片选取的可比公司平均销售费用率分别为5.72%、5.72%、6.39%。其中,利扬芯片选择的可比公司包括京元电子、华岭股份、华天科技、广电计量。

即按照招股书披露的数据,利扬芯片的销售费用率均值高于同行业可比公司销售费用率均值,然而在2020年4月招股书中,利扬芯片的销售费用率均值低于同行业可比公司销售费用率均值,令人不解。

事实上,利扬芯片新旧两版招股书出现“对不上”的,还有同行业可比公司的管理费用率数据。

六、两版招股书同行选取存“出入”,同行管理费用率均值或“忽高忽低”

需要指出的是,利扬芯片同行业可比公司的管理费用率前后矛盾。

据招股书,2017-2019年,利扬芯片同行业可比公司京元电子的管理费用率分别为6.07%、6.73%、5.94%。

据2020年4月招股书,2017-2019年,利扬芯片的同行业可比公司京元电子的管理费用率分别为5.43%、6.04%、5.54%。

据招股书,2017-2019年,利扬芯片的同行业可比公司华天科技的管理费用率分别为3.29%、3.68%、4.53%。

据2020年4月招股书,2017-2018年,利扬芯片同行业可比公司华天科技的管理费用率分别为4.08%、4.27%。

据东方财富Choice数据,2017-2019年,华天科技的管理费用率分别为8.33%、3.69%、4.53%。

据2020年4月招股书,2017-2019年,利扬芯片同行业可比公司广电计量的管理费用率分别为6.82%、6.92%、5.67%。

值得注意的是,招股书显示,利扬芯片选择的同行业可比公司中不包括广电计量。

据东方财富Choice数据,2017-2019年,广电计量的管理费用率分别为6.82%、6.92%、5.67%。

据招股书及2020年4月招股书, 2017-2019年,利扬芯片的管理费用率分别为12.11%、11.48%、9.09%。

据招股书,2017-2019年,利扬芯片同行业可比公司管理费用率均值分别为7.89%、8.58%、8.34%。其中,利扬芯片选取的同行业可比公司包括京元电子、华岭股份、华天科技、长电科技、通富微电。

而据2020年4月招股书,2017-2019年,利扬芯片同行业可比公司的管理费用率均值分别为9.31%、10.2%、11.39%。其中,利扬芯片选择的同行业可比公司包括京元电子、华岭股份、华天科技、广电计量。

也就是说,招股书中,利扬芯片的管理费用率均值高于同行业可比公司管理费用率均值,然而,在2020年4月招股书中,2019年利扬芯片的管理费用率均值低于可比公司管理费用率均值。

七、审计机构“黑历史”众多,频频“吃”警示函

众所周知,审计机构是资本市场的重要参与者,是会计信息真实性的保障者。而历史上,利扬芯片的审计机构频频“吃”警示函。

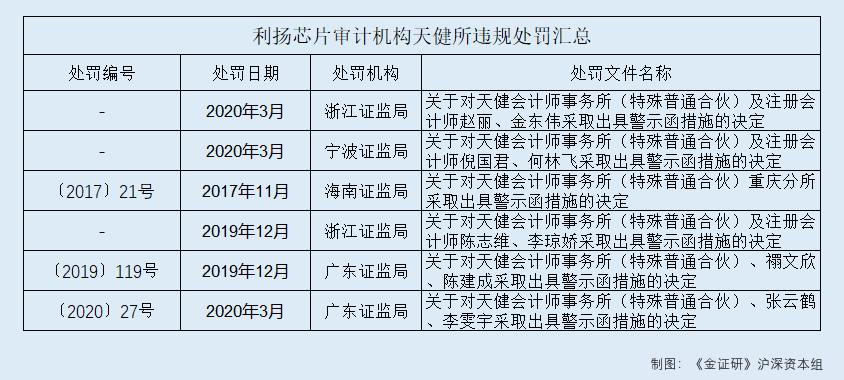

据招股书,在本次公开发行股票并上市中,利扬芯片聘请的审计机构为天健会计师事务所(以下简称“天健所”)。

据中国证监会公开信息,2020年3月19日,天健所执业的浙江杭可科技股份有限公司IPO审计项目(报告文书:天健审(2019)138号)项目,经查,存在以下问题,未披露暂停执行合同情况且披露的收款进度与实际不符、未充分披露应收票据到期无法承兑的风险且未采取进一步的审计程序。浙江证监局对天健所及两名签字注册会计师赵丽、金东伟采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

据中国证监会公开信息,2020年3月19日,宁波证监局对天健所执业的宁波容百新能源科技股份有限公司(以下简称“容百科技”)申请科创板首次公开发行股票并上市项目进行检查,发现其存在出具的文件中未准确说明比克动力(包括郑州比克电池有限公司和深圳市比克动力电池有限公司)主要回款实质为自身开具的商业承兑汇票的情况、未能关注到容百科技招股说明书中相关内容不准确的情况。宁波证监局对天健所及其签字注册会计师倪国君、何林飞采取出具警示函的监督管理措施。

据中国证监会海南证监局〔2017〕21号文件,2017年11月3日,天健所重庆分所因在海南海药股份有限公司(以下简称“海南海药”)2016年度财务报表审计项目中存在以下违规行为,对资金业务内部控制缺陷未保持充分关注;对销售与收款业务中的异常事项未保持充分关注;对货币资金、其他货币资金项目审计程序执行不充分。海南证监局对其采取出具警示函的行政监管措施,并记入资本市场诚信信息数据库。

据浙江证监局公开信息,2019年12月,天健所执业的海越能源集团股份有限公司(以下简称“海越能源”)2017年年报审计项目涉及会计差错部分,经查,存在以下问题,未充分识别和评估重大错报风险、大修费的实质性审计程序执行不到位、日常修理费审计程序执行不到位。浙江证监局对其及陈志维、李琼娇采取出具警示函的监督管理措施并记入证券期货诚信档案。

据广东证监局〔2019〕119号文件,2019年12月20日,天健所执业的西陇科学2018年度审计工作,经广东证监局检查发现如下问题,收入审计程序执行不到位、函证程序执行不到位。广东证监局对其及签字注册会计师禤文欣、陈建成采取出具警示函的行政监管措施。

据广东证监局〔2020〕27号文件,2020年3月4日,天健所执业的广东中钰科技股份有限公司(以下简称“中钰科技”)2014年度年报审计项目,经查,该项目存在以下问题,应收账款与销售收入执行函证程序中回函可靠性未进一步查证、执行“销售截止测试”时未按照审计计划执行审计程序、对销售收入执行细节测试程序不规范。广东证监局对天健所及签字注册会计师张云鹤、李雯宇出具警示函的行政监管措施。

然而,审计机构频频“吃”警示函,未来能否勤勉尽责?而未来在资本市场的“探照灯”下,扬芯片未来是否迎来投资者的用脚投票?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。