- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 云野/作者 汀鹭 西洲/风控

作为一家军工配套产品供应商,江苏晟楠电子科技股份有限公司(以下简称“晟楠科技”)成立于2010年,叶学俊、苏梅、叶楠一家三口合计持有晟楠科技70.63%的股权,是晟楠科技的实际控制人。即将登陆北交所之际,2023年4月10日,晟楠科技调整了公开发行股票并在北交所上市的发行底价,由原来的10元/股,调整为不低于2.67元/股。

此番上市,晟楠科技拟募资5,000万元用于扩充研发团队,而这背后,2021年末,晟楠科技研发人员减少至24人,2022年末进一步减少至22人。可见。相较于2019年,晟楠科技的研发人员数量减少人数近半数。此外,2021年10月,负责研发的子公司因亏损及研发不及预期而被注销。值得注意的是,晟楠科技近八年时间申请的发明专利,仅有1项取得授权,并且自成立以来,半数发明专利申请“无果”,令人唏嘘。值得关注的是,晟楠科技新三板挂牌之初,宣称即将签订超两千万元的民品销售合同,而实际上该订单或“未见踪影”,其军转民市场蓝图是否成“空谈”?

为了将有限的资金用在“刀刃”上,募投项目必然是上市审核关注的重点之一。

关注晟楠科技携“研发试验中心升级建设项目”上市募资的背后,晟楠科技研发人员数量大幅减少。

1.1 “研发试验中心升级建设项目”拟投入募资额5,000万元,旨在扩大研发团队规模

2016年4月25日,晟楠科技在全国中小企业股份转让系统挂牌。2022年1月12日,晟楠科技完成北交所辅导备案登记。

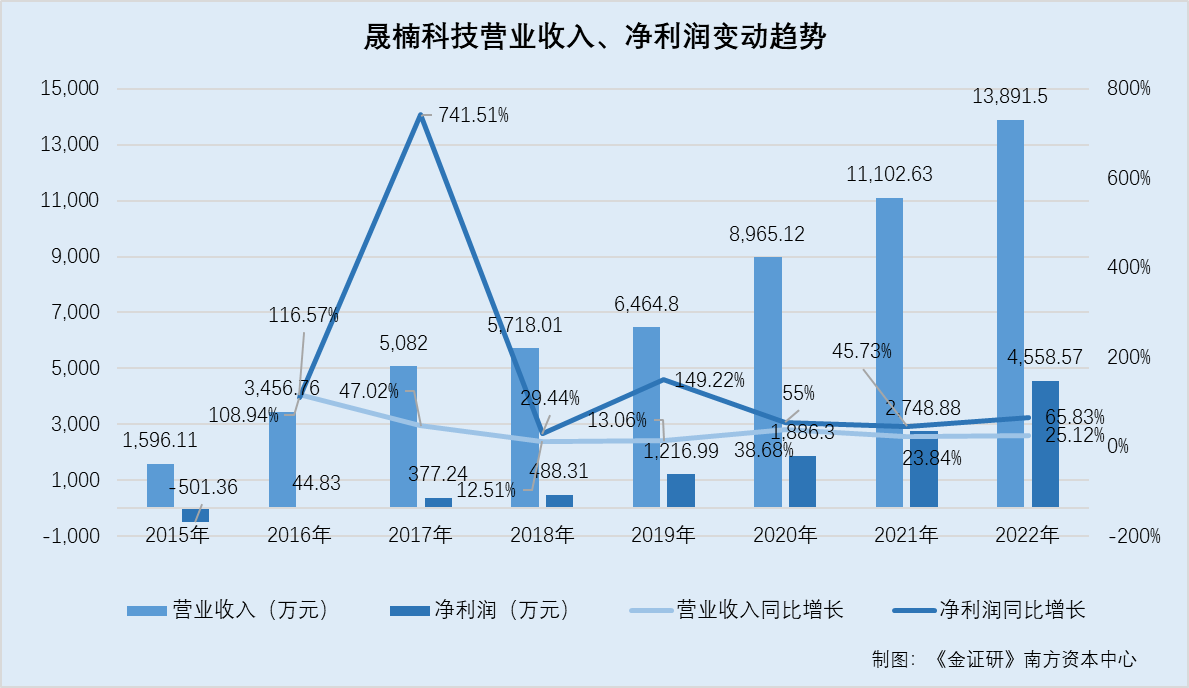

据晟楠科技2016-2018年年报、签署日为2023年2月24日的招股说明书(以下简称“招股书”)及2022年报,2015-2022年,晟楠科技的营业收入分别为1,596.11万元、3,456.76万元、5,082万元、5,718.01万元、6,464.8万元、8,965.12万元、11,102.63万元、13,891.45万元。2016-2022年,其营业收入分别同比增长116.57%、47.02%、12.51%、13.06%、38.68%、23.84%、25.12%。

2015-2022年,晟楠科技的净利润分别为-501.36万元、44.83万元、377.24万元、488.31万元、1,216.99万元、1,886.3万元、2,748.88万元、4,558.57万元。2016-2022年,其净利润分别同比增长108.94%、741.51%、29.44%、149.22%、55%、48.91%、65.83%。

可见,2020-2022年,晟楠科技的营业收入增速均超23%,且晟楠科技2016年开始实现盈利,2022年同比增速高达65.83%。

此番上市,晟楠科技选择市值不低于2亿元,最近两年净利润不低于1,500万元的上市标准。

据招股书,晟楠科技根据《北京证券交易所股票上市规则(试行)》相关规定,选择的上市标准为:市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%。

招股书披露,晟楠科技报告期为2019-2021年及2022年1-6月。

根据可比公司的估值水平推算,晟楠科技称其预计市值不低于2亿元;2020年度、2021年度及2022年半年度,经审计的归属于母公司所有者的净利润(扣除非经营性损益前后孰低值)分别1,944.99万元、2,164.62万元、3,028.42万元,加权平均净资产收益率(扣除非经常性损益前后属于母公司股东的净利润孰低计算)分别为16.72%、16.06%、18.95%,符合《北京证券证券交易所票上市规则(试行)》第2.1.3条的第一款标准。

而2019年,晟楠科技归属于母公司所有者的净利润仅1,246.36万元。

可见,晟楠科技选择的财务指标是“最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%”。

此番上市,晟楠科技规划了针对研发团队的募投项目。

据招股书,晟楠科技拟募集2亿元,分别投入“智能特种装备扩产项目”、“研发试验中心升级建设项目”、“补充流动资金项目”。

对于本次募集资金投资项目的必要性,晟楠科技表示,目前,其设有专门的研发中心进行技术突破及新产品研发,在航空零部件领域研发和掌握了多项技术。基于公司的技术储备和下游合作单位的产品需求,同时为紧跟产业技术前沿、实现未来的可持续发展,晟楠科技规划一批包含特微电机、航空机械及机械传动、混合集成电源模块、特种电源等具备市场潜力的技术研发项目。

该技术研发项目即是“研发试验中心升级建设项目”,晟楠科技拟投入募资额为5,000万元。

在此背景下,晟楠科技称,通过该项目的顺利实施,引进先进研发设备,大幅改善研发条件与环境,吸引并储备多背景、高素质的航空零部件领域研发人才,扩大研发团队规模,造就一批技术创新带头人,有利于提升企业研发能力,加速科技成果转化,保障业务持续发展。

然而,晟楠科技披露的募资吸引研发人才。

1.2 2021年负责研发的子公司因亏损及研发不及预期而被注销,同期研发人员减少人数超四成

据招股书及2022年年报,2019-2022年,晟楠科技研发投入分别为275.5万元、651.95万元、586.89万元、764.88万元,占营业收入的比例分别为4.26%、7.27%、5.29%、5.51%。

可见,2021-2022年,晟楠科技研发投入占比均不及2020年。

对此,晟楠科技称,2020年度,其研发投入占比较高,主要系子公司成都晟楠电子科技有限公司(以下简称“成都晟楠”)针对智能配电系统等研发投入较高,但考虑到成都晟楠逐年亏损且研发效果不及预期,其2021年已无实际生产经营且于2021年注销,因此2021年度的研发投入有所下滑。

招股书显示,成都晟楠成立于2014年5月28日,主要从事固态功率控制器、智能配电系统的研发,为晟楠科技主营业务的延伸部分,于2021年10月18日被注销。

据晟楠科技2019-2020年年报,2019-2021年,成都晟楠的营业收入分别为204.78万元、33.72万元、净利润分别为-73.42万元、-320.6万元。

由此可知,成都晟楠曾为晟楠科技负责研发的子公司,因研发不达预期于2021年注销。

不只是子公司,2021年,晟楠科技合并范围内的研发人员大幅减少。

据招股书及2022年年报,2019-2022年各期末,晟楠科技员工总人数分别为142人、157人、151人、168人。其中,研发人员人数分别为41人、41人、24人、22人,占员工总人数的比例分别为28.87%、26.11%、15.89%、13.25%。

而2021年末,晟楠科技合并范围内研发人员人数相比2020年末减少17人,即研发人员减少人数超四成。而2022年年末,研发人员人数相比2021年末减少人数达2人。

据市场监督管理局公开信息,2019-2020年,成都晟楠社保缴纳人数均为9人、9人。

也即是说,晟楠科技研发人员的减少,不单单是由成都晟楠的注销而导致,部分离职的研发人员或来自母公司晟楠科技。

由上可见,晟楠科技拟募集5,000万元投入“研发试验中心升级建设项目”,目的在于吸引高素质研发人才,扩大研发团队规模,以此宣称该项目具有必要性。实际上,2019-2020年,晟楠科技研发团队相对稳定,由41人组成。2021年末,晟楠科技研发人员减少至24人,2022年末进一步减少至22人。可见。相较于2019年,晟楠科技的研发人员数量减少人数近半数。

1.3 仅有5项授权发明专利,其中4项发明专利在2015年前取得授权

不仅如此,历史上,晟楠科技发明专利申请屡屡被驳回。

需要先说明的是,北交所上市规则指出,北交所主要服务创新型中小企业。

据2021年11月修订的《北京证券交易所股票上市规则(试行)》,北交所充分发挥对全国中小企业股份转让系统(以下简称全国股转系统)的示范引领作用,深入贯彻创新驱动发展战略,聚焦实体经济,主要服务创新型中小企业,重点支持先进制造业和现代服务业等领域的企业,推动传统产业转型升级,培育经济发展新动能,促进经济高质量发展。

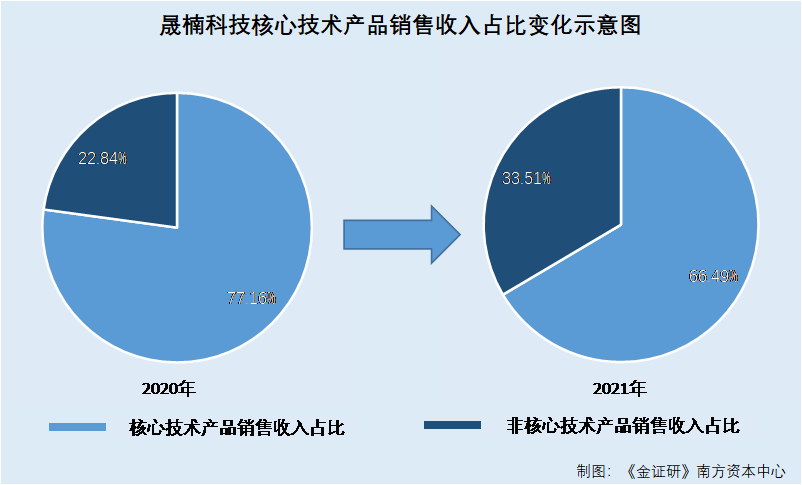

2021年,晟楠科技核心技术产品销售收入占比下降10.67个百分点。

据招股书,2019-2021年及2022年1-6月,晟楠科技的核心技术产品销售收入分别为4,506.24万元、6,917.7万元、7,381.98万元、5,364.25万元,占营业收入的比例分别为69.7%、77.16%、66.49%、76.06%。

可见,2021年,晟楠科技核心技术产品销售收入占比相较2020年下降10.67个百分点,亦不及2019年。

再来关注专利方面,晟楠科技八年时间仅获1项发明专利授权。

据招股书,截至签署日2023年2月24日,晟楠科技所拥有的对主要业务有重大影响的专利技术47项,其中已授权的发明专利5项,实用新型专利38项,外观设计专利4项。

其中,5项发明专利包括“一种高速齿轮箱”、“高功率密度机载变压整流器”、“一种具有限流短路保护的线性稳压器”、“跟踪器的模拟目标装置”、“具有限流短路保护的线性稳压器”,授权公告日分别为2021年11月30日、2014年3月19日、2012年9月26日、2012年9月26日、2012年5月30日。

可见,除了发明专利“一种高速齿轮箱”授权于2021年,其余发明专利授权于2015年之前。即八年时间以来,晟楠科技仅获得一项发明专利授权。

《金证研》南方资本中心注意到,晟楠科技提交申请的发明专利,半数以失败告终。

1.4 历史上提请的半数发明专利申请以失败告终,其中5项因驳回失效

据签署日为2023年2月17日的《关于江苏晟楠电子科技股份有限公司公开发行股票并在北交所上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),晟楠科技目前处于申请及审核阶段的专利技术有6项,其中2项发明专利,4项实用新型专利。

其中,2项发明专利分别为“一种用于飞机辅助动力系统的传动机构”、“一种地面站操作座椅及其检维修方法”,申请号分别为202110549612.6、202010673626.4,申请日分别为2021年5月20日、2020年7月13日,目前处于实质审查状态。

实际上,历史上,晟楠科技提交的发明专利申请,超半数未获得授权。

据国家知识产权局数据,截至查询日2023年4月14日,晟楠科技累计提交的发明专利申请共17项。

其中,2011年6月23日,晟楠科技提交2项发明专利申请,申请号分别为2011101712902、2011101712885,发明专利名称分别为“地桩快速插拔成套装置”、“一种型材机架”,两项专利案件状态均为“逾期视撤失效”。

2014年4月4日,晟楠科技提请1项发明专利申请“一种隔离驱动开关放大器”,申请号为2014101351626,截至查询日2023年4月14日,案件状态为逾期视撤失效。

2016年3月29日,晟楠科技提交2项发明专利申请,申请号分别为2016101853091、2016101853195,发明专利名称分别为“一种涡桨发动机高、低频率振动隔离橡胶减震器”、“一种小型大扭矩进排气门减速传动机构”。截至查询日2023年4月14日,两项专利案件状态均为“逾期视撤失效”。

2018年12月19日,晟楠科技提交4项发明专利申请,申请号分别为2018115515780、2018115515846、2018115515850、2018115515935,发明专利名称分别为“一种橡胶隔振装置”、“一种高速齿轮箱”、“一种用于飞机辅助动力系统的气门组件”、“一种隔振装置橡胶隔振器的橡胶配方及加工成型工艺”。截至查询日2023年4月14日,除了“一种高速齿轮箱”已获授权,其余专利案状态均为“驳回失效”。

2020年4月1日,晟楠科技提交1项发明专利申请,申请号为2020102528563,发明专利名称为“一种永磁力矩电机的梯形准直齿定子铁心结构的制备方法”。截至查询日2023年4月14日,该专利案状态为“驳回失效”。

即是说,晟楠科技累计提交的17项发明专利申请中,半数发明专利申请无法获得授权,其中5项被驳回失效。

二、超两千万元民品销售合同“去哪儿了”,军转民市场蓝图或成“空谈”

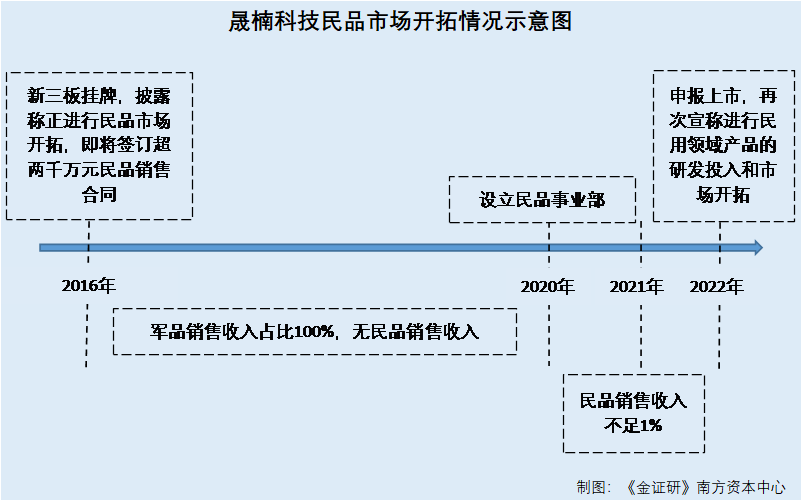

2016年,回顾新三板挂牌规划,晟楠科技由于销售收入全部依赖军品,提出拓展民品市场的计划,宣称即将与民品客户签订超两千万元的销售合同。但奇怪的是,挂牌后并无民品销售合同“身影”。

2.1 新三板挂牌之初军品销售为单一收入来源,计划开拓民品市场

据签署日2016年2月19日为公开转让说明书(以下简称“公开转让说明书”),晟楠科技产品的最终用户全部为军工企事业单位。军工客户采购一般具有很强的计划性。订单的具体项目及数量存在波动,交货时间具有不均衡性,可能在一段时间内交货较为集中,另一段时间交货、验收较少,导致收入实现在不同月份、不同年度具有一定的波动性,加上其他多种不利因素可能的影响,可能出现业绩大幅下滑的风险。

可见,申报挂牌的最近一年即2015年,晟楠科技全部收入来源于军品销售。

对于上述情况,晟楠科技表示,未来将不断开拓市场,除了军品市场,晟楠科技将结合现有军品市场的优势,积极拓展民品市场。晟楠科技军用电源产品通过重新设计和改装能够较好的切入电力、铁路、新能源等行业应用市场。目前,已有部分民品市场企业与晟楠科技达成合作意向。通过军品市场的进一步开拓以及民品市场的涉入,可以保证业务的稳定性。

2.2 2016年自诩与民品市场潜在大客户达成合作意向,即将签订合同金额超两千万元

具体措施上,公开转让说明书显示,一是充分发挥军品生产技术优势与体系优势,与民用高科技生产型企业结合,积极探索军转民市场的可行性。晟楠科技与某大型机床企业(年产值近50亿)已达成合作意向,为该企业设计生产机床电控系统。

二是充分发挥晟楠科技电源生产技术相对优势,将现有设计优势、生产过程质量控制优势融入LED电源驱动电路块、小型AC/DC适配器等民品开发生产。晟楠科技已与南京汉德森科技股份有限公司(以下简称“汉德森”)、南京帅创电子有限公司(以下简称“帅创电子”)达成初步合作意向,预计年产140万只适配器、500万只LED电源驱动电路板,新增年产值约2,400万元。

三是充分发挥军品市场设备优势,积极为民品市场提供高端加工服务。截至公开转让说明书签署日2016年2月19日,晟楠科技拥有国内顶级SMT加工生产线、MEMS封装线、BGA返修设备,以及高低温试验箱、5T振动试验台、海克斯康三坐标测量仪等,可以为高端民品生产提供加工及试验服务。具体包括SMT贴片生产线高端代工服务、涉及提供BGA封装与CCGA高可靠性焊接加工服务、HIC封装线多种模块生产及代工等,预计增加年收入约500万元。

同时,晟楠科技公开转让说明书披露,即将与汉德森签订LED驱动模块销售合同,合同金额为1,200万元;即将与帅创电子签订机顶盒适配器销售合同,合同金额为1,680万元。

另外,晟楠科技与北京华泰安信科技有限公司(以下简称“华泰安信”)达成合作意向,华泰安信将代理销售晟楠科技电源及模块。

不济的是,上述合同最终或并未真正签订并实现销售。

2.3 2016-2019年报显示,晟楠科技最终用户仍全部为军工企事业单位

据晟楠科技2015-2019年年报,2015-2019年,晟楠科技产品的最终用户全部为军工企事业单位。

也就是说,至少截至2019年年末,晟楠科技公开转让说明书披露的即将达成合作的民品市场客户汉德森、帅创电子、华泰安信等,最终并未实现销售。

而这一情况,延续至申报上市报告期,晟楠科技的军品销售仍占据近全部收入。

2.4 此番上市军品销售占比近100%,2020年设立的民品事业部用工不饱和

据首轮问询回复,报告期内即2019-2021年及2022年1-6月,晟楠科技主要收入来源于军品,在现有军方客户的基础上,晟楠科技正在逐步进行民用领域产品的研发投入和市场开拓。

2019-2021年及2022年1-6月,晟楠科技军品销售收入占当期主营业务收入比重分别为100%、100%、99.62%、99.74%。

不难看出,自2015-2021年及2022年1-6月,晟楠科技一直称拓展民品市场,而实际上民品市场销售收入占比不到1%。

据首轮问询回复,2020年,为积极拓展民品市场、保持长期业务稳定,晟楠科技在制造部内部下设了一个二级子部门—民品事业部,主要负责承接民品业务,报告期内主要业务为线缆加工、元器件焊接等。

值得一提的是,报告期内即2019-2021年及2022年1-6月,晟楠科技关联交易中加工费主要为向中兵航联科技股份有限公司(以下简称“中兵航联”)提供线缆加工、PCB板加工及振动试验,原因为民品事业部存在部分人员用工不饱和,订单量较少。而中兵航联为中国兵器工业集团有限公司控制的军工企业。

换言之,2020年以来,晟楠科技设立的民品事业部订单量少,用工不饱和,该部门员工被借调为军工领域的关联客户提供加工服务。

不难看出,早在2016年,晟楠科技曾宣称即将签订超两千万元的民品销售合同,而实际上2015-2019年,晟楠科技产品的最终用户全部为军工企事业单位;2020-2021年及2022年1-6月,晟楠科技的民品市场销售收入占比不到1%。这情形或意味着,2016年称即将签订的超两千万元民品订单“未见踪影”。而晟楠科技意欲拓展民品市场的“口号”喊了八年,或“雷声大雨点小”。个中是因为晟楠科技开拓民用市场的计划难以推进?还是晟楠科技在公开转让说明书中的信息披露或系“噱头”?不得而知。

光说不练假把式。分享资本盛宴背后,晟楠科技未来又能否“如鱼得水”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。