- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 青石/作者 出云 沐灵 映蔚/风控

在时间的长河中,国内户外休闲家具行业从无到有、从小到大,逐步发展起来。而同样处于户外休闲家具行业,浙江雅艺金属科技股份有限公司(以下简称“雅艺科技”),目前产品在国内几乎无消费市场,其产品98%为外销。

此番冲击创业板,2020年,雅艺科技收现比、净现比均不足1;2018-2020年,雅艺科技税收优惠占净利润比例均超三成。不仅如此,雅艺科技还存在数据“打架”、三年间12名核心员工离职的问题。此外,雅艺科技供应商的质量管理体系认证证书被撤销,令人唏嘘。

而回溯历史,程丽英历任雅艺科技的财务经理、财务总监,在雅艺科技任职期间,曾分别兼任彼时由其实控人控制的两家企业的财务负责人;而雅艺科技财务部会计林秀玉,曾在雅艺科技关联企业兼任财务负责人,而后在雅艺科技接受上市辅导期间、递交上市申请前一个月有余,林秀玉“匆匆”卸任在该两名关联方担任财务负责人的职务。种种异象背后,雅艺科技人员独立性或遭“拷问”。

一、净现比及收现比均不足1,税收优惠占净利润比重超三成

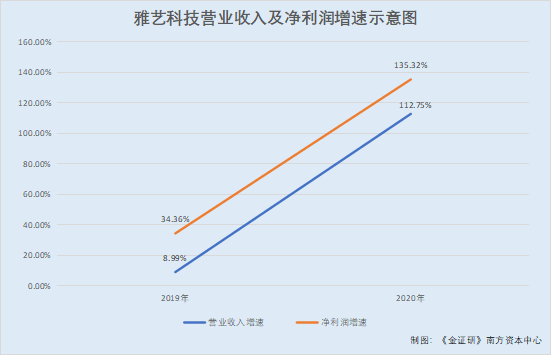

业绩方面,雅艺科技营业收入及净利润增速上升,2020年两者增速均超100%。

据雅艺科技签署日为2021年12月8日的招股说明书(以下简称“招股书”),2018-2020年及2021年1-6月,雅艺科技营业收入分别为1.38亿元、1.51亿元、3.21亿元、2.3亿元。2019-2020年,雅艺科技营业收入分别同比增长8.99%、112.75%。

据招股书,2018-2020年及2021年1-6月,雅艺科技净利润分别为2,674.04万元、3,592.79万元、8,454.65万元、5,038.83万元。2019-2020年,雅艺科技净利润分别同比增长34.36%、135.32%。

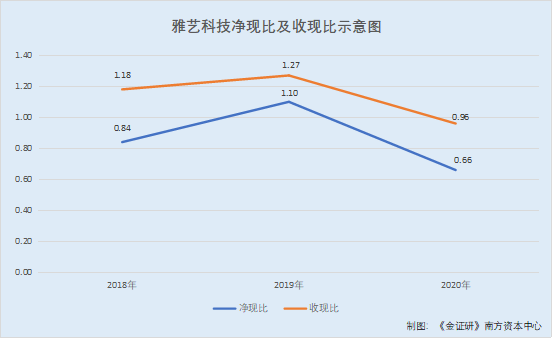

然而,报告期内,即2018-2020年及2021年1-6月,雅艺科技的净现比两年不足1,净现比及收现比在2020年双双不足1。

据招股书,2018-2020年及2021年1-6月,雅艺科技经营活动产生的现金流量净额分别为2,252.57万元、3,961.69万元、5,611.13万元、617.14万元。同期,雅艺科技经营活动现金流入小计分别为1.63亿元、1.91亿元、3.07亿元、2.24亿元。

根据《金证研》南方资本中心测算,2018-2020年及2021年1-6月,雅艺科技净现比分别为0.84、1.1、0.66、0.12。同期,雅艺科技收现比分别为1.18、1.27、0.96、0.97。

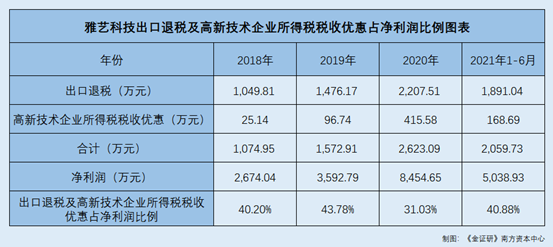

除此之外,2018-2020年及2021年1-6月,雅艺科技的高新技术企业所得税税收优惠以及出口退税金额占净利润的比例超三成。

据招股书,雅艺科技享受的税收优惠包括高新技术企业税收优惠政策、出口退税及其他税收优惠。

据招股书,2018-2020年及2021年1-6月,高新技术企业所得税税收优惠对雅艺科技净利润影响金额分别为25.14万元、96.74万元、415.58万元、168.69万元。

此外,据招股书,雅艺科技收入主要为出口收入,产品出口退税执行国家的出口产品增值税“免、退”政策。2018-2020年及2021年1-6月,雅艺科技收到的出口退税金额分别为1,049.81万元、1,476.17万元、2,207.51万元、1,891.04万元。

即2018-2020年及2021年1-6月,雅艺科技享受的高新技术企业所得税税收优惠以及出口退税的合计金额,分别为1,074.95万元、1,572.91万元、2,623.09万元、2,059.73万元,占同期净利润的比例分别为40.2%、43.78%、31.03%、40.88%。

可见,2019-2020年,雅艺科技的营业收入、净利润增速均攀升,但2020年其净现比及收现比均不及1。此外,雅艺科技享受的出口退税及高新技术所得税税收优惠金额占净利润比例连年超三成,其中是否构成依赖?

二、前五供应商采购金额与年报“打架”,年报关联交易信披现疑云

回溯历史,在雅艺科技披露的公告文件中,其2017年前五名供应商采购金额存在“打架”的情形。

据雅艺科技签署日为2020年11月5日的招股说明书(以下简称“2020年招股书”),2017年,雅艺科技前五名供应商分别为永康市贵贸金属材料有限公司(以下简称“贵贸金属”)、永康市天丰和宝金属制品有限公司(以下简称“天丰和宝”)、浙江武义张氏包装实业有限公司(以下简称“张氏包装”)、钢海集团有限公司(以下简称“钢海有限”)、武义成红泡沫包装厂(以下简称“成红泡沫”)。

且2020年招股书显示,2017年,雅艺科技向上述前五名供应商的合计采购金额分别为1,068.57万元、509.37万元、399.92万元、364.77万元、317.3万元。

“蹊跷”的是,同样系披露雅艺科技对2017年前五名供应商的采购数据,雅艺科技第一版2017年的年报与2020年招股书披露的采购数据,存在矛盾。

据雅艺科技签署日为2018年4月22日的2017年年报(以下简称“2017年年报”),2017年,雅艺科技的前五名供应商分别为贵贸金属、天丰和宝、张氏包装、钢海有限、成红泡沫,雅艺科技向上述前五名供应商的采购金额分别为1,219.41万元、650.9万元、463.94万元、426.96万元、383.99万元。

即关于雅艺科技2017年前五名供应商情况,2017年年报披露的名单与2020年招股书披露的名单一致,但2017年年报披露的采购金额却比2020年招股书分别多出150.84万元、141.53万元、64.02万元、62.19万元、66.69万元。

需要说明的是,雅艺科技曾对2017年年报进行更正,但更正范围或非数据矛盾原因。

2020年10月22日,雅艺科技发布了《雅艺科技2017年年度报告更正公告》(以下简称“更正公告”)。更正公告提及,该次更正内容涉及2017年年报中的第一节声明与提示,第二节公司概况,第三节主要会计数据和财务指标摘要,第四节管理层讨论与分析,第五节重要事项,第六节股本变动及股东情况,第八节董事、监事、高级管理人员及员工情况,第十一节财务报告中的相关内容。修改内容包括因财务数据更正等事项导致的财务数据、财务指标及相关表述的调整、实际控制人的认定情况、员工情况等。

更正公告进一步显示,上述更正内容详见雅艺科技在全国中小企业股份转让系统官网上披露的《前期会计差错更正公告》(公告编号:2020-089)(以下简称“2020-089号公告”)和《2017年年度报告(更正后)》(公告编号:2020-092)(以下简称“更正版2017年年报”)。

同时,更正公告披露,除上述更正外,雅艺科技2017年年报的其他内容均未发生变化。

据雅艺科技2020-089号公告,雅艺科技以前年度存在未入账部分废料与残次品等收入,部分费用支出,以及收入、费用跨期等情况,现对上述前期会计差错进行更正,并采用追溯重述法对2017-2019年度财务报表进行更正。

同时,2020-089号公告披露了前期会计差错对比较期间财务报表主要数据的影响分别有资产总计、负债合计、未分配利润、归属于母公司所有者权益合计、少数股份权益、所有者权益合计、营业收入、净利润(其中:归属于母公司所有者的净利润)、少数股东损益。

也就是说,雅艺科技对2017年年报的会计差错更正,是由于以前年度存在未入账部分废料与残次品等收入,部分费用支出,以及收入、费用跨期等情况。且雅艺科技上述进行调整的2017年年报的财务报表数据中,或不涉及采购数据。

值得注意的是,就雅艺科技2017年对前五名供应商的采购金额而言,更正版2017年年报与2017年年报所披露的数据一致。

据更正版2017年年报,2017年,雅艺科技主要供应商分别为贵贸金属、天丰和宝、张氏包装、钢海有限、成红泡沫,雅艺科技向上述前五名供应商的采购金额分别为1,219.41万元、650.9万元、463.94万元、426.96万元、383.99万元。

而关于雅艺科技的信息披露问题或不止于此。

需先指出的是,在对深交所的问询回复中,雅艺科技披露其2015-2016年向关联方采购金额分别为534.84万元、414.25万元。

据《关于雅艺科技首次公开发行股票并在创业板上市申请文件的第二轮审核问询函的回复报告》(以下简称“二轮问询回复”),深交所对雅艺科技的同业竞争及关联交易进行了问询。

二轮问询回复显示,雅艺科技自成立以来持续向实际控制人之一叶跃庭之兄叶章青控制的永康市雅泰金属制品厂(以下简称“雅泰金属”)采购火盆脚等配件,2016年叶章青女婿朱贤军设立天丰和宝,雅艺科技自此向天丰和宝采购火盆配件。

对此,深交所要求雅艺科技补充披露,雅艺科技从向雅泰金属改为向天丰和宝进行关联采购的原因,前者注销的原因、合规性以及变更供应商前后采购产品及年采购规模是否发生较大变化。

据二轮问询回复,雅艺科技对其变更供应商前后采购产品及年采购规模情况进行了回复,即雅艺科技供应商自2016年起由雅泰金属变更为天丰和宝,前后采购产品均为火盆脚、拔火棒等火盆配件,未发生变化;变更供应商前后年度雅艺科技年采购规模亦未发生较大变化。

具体来看,2015年,雅艺科技向雅泰金属采购的产品为火盆脚、拔火棒等,采购金额为534.84万元。2016年,雅艺科技向天丰和宝采购的产品为火盆脚、拔火棒等,采购金额为414.25万元。

然而,雅艺科技2015年年度报告显示,2015年,雅艺科技与其前五大供应商均不存在关联交易。

据雅艺科技2015年年度报告,2015年,雅艺科技向前五大供应商的采购金额分别为857.82万元、764.24万元、511.67万元、442.74万元、388.11万元,前五名供应商具体没有披露。且上述5名主要供应商与雅艺科技均不存在关联关系。

据雅艺科技2015年年度报告,雅艺科技披露了其2015年发生的日常性关联交易及偶发性关联交易情况。其中,日常性关联交易事项中,2015年,雅艺科技“购买原材料、燃料、动力”的发生金额为208万元,“销售产品、商品、提供或者接受劳务委托,委托或者受托销售”、“投资”、“财务资助”、“公司章程中约定适用于本公司的日常关联交易类型”并未产生交易金额。

同期,偶发性关联交易事项中,雅艺科技与实控人叶跃庭存在一笔关联交易,交易内容为短期借款,交易金额为100万元;雅艺科技与浙江雅艺工贸有限公司(实控人亲属控制企业,以下简称“雅艺工贸”)存在两笔关联交易,交易内容分别为购置固定资产、租赁厂房,对应交易金额分别为127.64万元、4万元。

可见,从采购金额大小来看,二轮问询回复披露雅艺科技2015年向雅泰金属的采购金额为534.84万元,该金额高于2015年年度报告披露雅艺科技同期向第三大供应商的采购金额511.67万元,低于同期其向第二大供应商的采购金额764.24万元。并且,二轮问询回复显示雅艺科技向雅泰金属的采购为关联交易,却并未体现在其2015年年度报告中,且2015年年度报告披露的日常性关联交易及偶发性关联交易,也并未有雅艺科技向雅泰金属采购的“踪影”,令人不解。

不宁唯是,雅艺科技2016年的关联采购也存在同样问题。

据雅艺科技2016年年度报告,2016年,雅艺科技向前五大供应商的采购金额分别为625.43万元、300.67万元、256.45万元、256.29万元、234.68万元,前五名供应商具体没有披露。且上述5名主要供应商与雅艺科技均不存在关联关系。

据雅艺科技2016年年度报告,2016年,雅艺科技并未存在日常性关联交易事项,但存在偶发性关联交易事项。在其偶发性关联交易事项中,雅艺科技与雅艺工贸存在两笔关联交易,交易内容分别为购买火盆配件、厂房租赁,对应交易金额分别为106.83万元、4万元;雅艺科技与叶跃庭、金飞春两人存在一笔关联交易,交易内容为银行担保,交易金额为4,800万元。

即是说,雅艺科技在二轮问询回复中表示其2016年向天丰和宝的采购金额为414.25万元,该金额高于2016年年度报告披露雅艺科技同期向第二大供应商的采购金额300.67万元,低于其同期向第一大供应商的采购金额625.43万元。同时,二轮问询回复显示雅艺科技与天丰和宝存在关联关系。而且,雅艺科技与天丰和宝的关联交易金额或应被列入雅艺科技当年前五供应商情况,但该关联交易情况,与2016年年度报告披露的雅艺科技与前五大供应商并无关联关系的信息“不一致”,且2015年年度报告披露的日常性关联交易及偶发性关联交易,也并未涉及雅艺科技与天丰和宝的交易情况。

显然,雅艺科技在二轮问询回复中披露的其与雅泰金属、天丰和宝的关联交易数据,与相应年年报数据“矛盾”,2015-2016年年度报告或并未披露雅艺科技与雅泰金属、天丰和宝之间的关联交易,其中两份年报是否存在隐瞒关联交易的嫌疑?

由此可见,雅艺科技2020年招股书与2017年年报披露的前五大供应商在名单一致的情况下,对应的采购金额不一致,且对于上述数据,2017年年报与更正版2017年年报一致,更正版2017年年报中的更正范围或非上述数据矛盾原因。同时,在二轮问询回复中,2015-2016年,雅艺科技的两名关联方应“跻身”前五大供应商名单,而相应年年报前五名供应商名单中却并无关联方“身影”。雅艺科技2015年及2016年年度报告是否存在隐瞒关联交易的嫌疑?直到此番上市,相关上市文件披露了雅艺科技与雅泰金属、天丰和宝的交易,令人唏嘘。

三、曾与实控人控制企业财务人员混用,信息披露或“蒙眼自嗨”

经《金证研》南方资本中心研究发现,雅艺科技财务总监程丽英,在2018年1月26日之前,或曾存在实控人控制企业兼任财务负责人的情形。

据《关于雅艺科技首次公开发行股票并在创业板上市申请文件的审核问询函的回复报告》(以下简称“一轮问询回复”),雅艺科技实际控制人为叶跃庭、金飞春、叶金攀。且深交所要求雅艺科技补充披露叶跃庭、金飞春、叶金攀及其近亲属控制、投资及施加重大影响的企业(含已注销及对外转让)及其子公司的基本情况。

就此,雅艺科技回复,实际控制人曾控制、投资及施加重大影响的企业(含报告期内已注销及对外转让的企业)中包括雅艺工贸,其中雅艺科技实际控制人之一金飞春原对雅艺工贸持股100%,2018年1月,金飞春将100%股权转让给自然人陈广。

而雅艺科技与雅艺工贸的“故事”才刚刚开始。

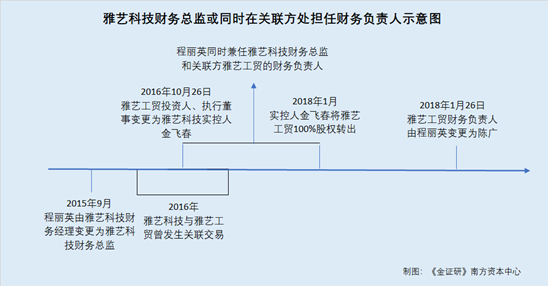

据招股书,程丽英,2006年6月至2015年9月,任雅艺科技财务经理;2015年9月至今,任雅艺科技财务总监。

经《金证研》南方资本中心研究发现,雅艺科技财务总监程丽英,还曾经在雅艺工贸担任财务负责人。

据市场监督管理局公开信息,雅艺工贸成立于2010年10月11日。雅艺工贸于2018年1月26日发生过企业联络员、财务人员变更,变更前联络员、财务负责人均为程丽英,变更后联络员为吕黎明,财务负责人为陈广。

而除上述变更信息之外,2018年1月26日之前,市场监督管理局并未披露其他财务人员变更信息。这或说明,程丽英在2018年1月26日之前,或均在兼任雅艺工贸的财务负责人。

也就是说,2018年1月,雅艺科技实控人之一金飞春将雅艺工贸100%股权转出。同月,程丽英卸任雅艺工贸财务负责人。

而实际上,在此之前,金飞春与程丽英同时任职于雅艺工贸的时间,或系2016年10月26日至2018年1月。

市场监督管理局公开信息显示,雅艺工贸于2016年10月26日发生过投资人(股权)及高级管理人员变更,变更前投资人、执行董事均为金新波;变更后投资人、执行董事均为金飞春。此后到2018年1月25日,雅艺工贸未存在投资人(股权)及高级管理人员变更记录。

也即是说,2016年10月26日,雅艺工贸投资人、执行董事变更为金飞春,至2018年1月金飞春将持有雅艺科技将100%股权转让给陈广。期间,雅艺科技的财务总监程丽英,在雅艺科技实控人之一金飞春控制的雅艺工贸兼任财务负责人。

值得一提的是,雅艺科技与雅艺工贸在2016年发生过关联交易。

据雅艺科技新三板签署日为2016年5月31日的《关联交易公告》,雅艺工贸为雅艺科技关联方。彼时,雅艺工贸的法人为金新波,金新波为雅艺科技股东,且是雅艺科技董事。关联交易协议的主要内容为雅艺科技关联方、股东、董事金新波所属企业雅艺工贸,向雅艺科技子公司龙游蓝蝶金属制造有限公司出售一批火盆配件,共计106.83万元,交易日期经股东大会审议后签订合同。

且据雅艺科技2016年年度报告,2016年,雅艺科技与雅艺工贸存在两笔偶发性关联交易,交易内容分别为购买火盆配件、厂房租赁,关联交易金额分别为106.83万元、4万元。

可见,历史上,雅艺科技财务总监程丽英,或曾同时在雅艺科技实控人之一金飞春控制企业雅艺工贸任职财务负责人,期间雅艺科技还与雅艺工贸存在关联交易。在此情形下,雅艺科技财务独立性该如何保证?

无独有偶,同样的情况或也在永康市明松工贸有限公司(以下简称“明松工贸”)上演。明松工贸原系雅艺科技实控人控制企业,程丽英曾任其财务负责人。

据一轮问询回复,雅艺科技实际控制人曾控制、投资及施加重大影响的企业还包括明松工贸。叶跃庭对明松工贸原持股60%、金飞春对明松工贸原持股40%。2018年4月,叶跃庭、金飞春将合计100%股权分别转让给自然人王绍明、胡永松、胡跃之、胡仁杰。

据招股书,2002年2月至2006年6月,程丽英任明松工贸财务。

而据市场监督管理局公开信息,明松工贸成立于2000年7月6日。2018年4月26日,明松工贸发生企业联络人员、财务人员变更,变更前联络员、财务负责人均为程丽英,变更后联络员、财务负责人均为王绍明。2020年3月24日,明松工贸名称由“永康市雅艺花园家具有限公司”变更为“永康市明松工贸有限公司”。

且市场监督管理局公开信息显示,2018年4月26日之前,明松工贸未有其他企业财务人员变更记录。

即程丽英或在2018年4月26日之前均兼任明松工贸的财务负责人。

换言之,在2018年4月之前,彼时雅艺科技实控人叶跃庭、金飞春共同持股明松工贸,时任雅艺科技财务人员(2006年6月至2015年9月任财务经理,2015年9月至今任财务总监)的程丽英或同时担任明松工贸财务负责人。且程丽英任职明松工贸财务的“官宣”时间,或与招股书披露的时间矛盾,令人困惑。

据一轮问询回复,深交所要求雅艺科技补充披露叶跃庭、金飞春、叶金攀及其近亲属控制、投资及施加重大影响的企业(含已注销及对外转让)及其子公司的基本情况,并参照《审核问答》相关内容,从业务、资产、人员、财务、机构各方面逐一核查,披露上述企业在上述各方面与雅艺科技是否存在混同,雅艺科技是否满足资产完整,业务及人员、财务、机构独立的要求,是否存在影响雅艺科技独立性的情况。

对此,雅艺科技作出的回复,其人员独立,与上述企业不存在混同。展开来看,雅艺科技的总经理、副总经理、财务总监、董事会秘书等高级管理人员均专职在雅艺科技工作,并在雅艺科技领取薪酬,未在控股股东、实际控制人及其近亲属控制、投资及施加重大影响的企业(含已注销及对外转让)及其子公司担任除董事、监事以外的其他职务,未在上述企业领薪;雅艺科技的财务人员未在上述企业中兼职。雅艺科技人员独立,与上述企业不存在混同。

由此可见,2006年6月至2015年9月任雅艺科技财务经理、2015年9月至今任雅艺科技财务总监的程丽英,在雅艺科技任职期间,曾分别兼任彼时由其实控人控制的雅艺工贸、明松工贸的财务负责人。其中或在程丽英任职雅艺工贸财务负责人期间,雅艺科技曾与雅艺工贸存在关联交易。在此情形下,雅艺科技“关于高管均系专职在雅艺科技工作,不存在人员独立性问题”的说法存疑。

四、财务人员与关联方存“重叠”,“突击”解除关联方财务负责人职务

然而,上述问题或仅为“冰山一角”。

需先说明的是,招股书显示,雅艺科技实际控制人为叶跃庭、金飞春、叶金攀。浙江盖娅投资管理有限公司(以下简称“盖娅投资”)和武义勤泽信息咨询合伙企业(以下简称“勤泽信息”)均系雅艺科技实际控制人控制、投资及施加重大影响的企业。

其中,盖娅投资,系叶金攀控制并担任执行董事的企业,叶金攀持有盖娅投资90%的股权。叶跃庭持有勤泽信息70%的财产份额,盖娅投资持有勤泽信息30%的财产份额并担任执行事务合伙人。

不仅如此,林秀玉于2020年5月29日卸任雅艺科技监事后,仍在其任财务部会计。

据招股书,报告期内,即2018-2020年及2021年上半年内,林秀玉在曾担任雅艺科技监事,于2020年5月29日因雅艺科技完善治理结构辞去监事职位,仍在雅艺科技财务部任职。

据招股书,在雅艺科技员工持股平台武义勤艺投资合伙企业(有限合伙)的合伙人构成及出资情况中,截至招股书签署日2021年12月8日,林秀玉在雅艺科技及其子公司的任职情况为财务部会计。

结合上述情况,2020年5月29日后,林秀玉雅艺科技财务部担任的职务,或是财务部会计。

需要指出的是,林秀玉或已从事雅艺科技会计工作多年。

据雅艺科技2016年年度报告,2011年10月起,林秀玉在雅艺科技担任会计助理职务。

据雅艺科技2019年年度报告(更正后),林秀玉作为雅艺科技核心员工,任职会计。

这意味着,除监事外,林秀玉或从2011年起便在雅艺科技从事会计相关工作。

值得注意的是,林秀玉曾在实控人控制的企业盖娅投资和勤泽信息处,兼任财务负责人。

据市场监督管理局公开信息,盖娅投资于2020年9月25日发生过企业联络人员、财务人员变更,变更前联络员、财务负责人均系林秀玉,变更后联络员为林秀玉,财务负责人为陈志远。

据市场监督管理局公开信息,勤泽信息于2020年10月9日发生了企业联络人员、财务人员变更,变更前联络员、财务负责人均系林秀玉,变更后联络员、财务负责人均系陈志远。

由此可知,至少在2020年5月29日至2020年9月25日,林秀玉任雅艺科技财务部会计,同时兼任盖娅投资财务负责人。同时,林秀玉任雅艺科技财务部会计,同时兼任勤泽信息财务负责人。

更值得注意的是,递交上市申请前一个月左右,林秀玉“突击”卸任关联方财务负责人职务。

据深交所公开信息,雅艺科技首次提交的招股说明书,即2020年招股书,签署日为2020年11月5日,披露日期为2020年11月11日。

据证监会公开信息,2020年4月30日,兴业证券股份有限公司向浙江证监局提交了雅艺科技辅导备案申请文件,雅艺科技本次上市辅导工作时间为2020年5月至2020年10月。

也就是说,在雅艺科技接受上市辅导期间、雅艺科技递交上市申请书前一个月左右,林秀玉卸任关联方盖娅投资和勤泽信息的财务负责人,或存“突击”卸任的嫌疑。

此外,雅艺科技2019-2020年的年报,均作出了人员独立承诺。

据雅艺科技2019年年度报告(更正后)及2020年年度报告(更正后),雅艺科技在人员独立承诺中表示,其总经理、副总经理、财务负责人等高级管理人员未在控股股东及其控制的其他企业中担任除董事、监事以外的其他职务,未在控股股东及其控制的其他企业领薪;财务人员未在控股股东及其控制的其他企业中兼职。

值得一提的是,相关法规的人员独立性要求中,对财务人员在实控人控制企业处任职做出规定。

据证监会令【第167号】文件,发行人业务完整,具有直接面向市场独立持续经营的能力,包括资产完整,业务及人员、财务、机构独立,与控股股东、实际控制人及其控制的其他企业间不存在对发行人构成重大不利影响的同业竞争,不存在严重影响独立性或者显失公平的关联交易。

据证监会公告〔2015〕32号文件,发行人应披露已达到发行监管对公司独立性的下列基本要求。在人员独立方面,发行人的总经理、副总经理、财务负责人和董事会秘书等高级管理人员不在控股股东、实际控制人及其控制的其他企业中担任除董事、监事以外的其他职务,不在控股股东、实际控制人及其控制的其他企业领薪;发行人的财务人员不在控股股东、实际控制人及其控制的其他企业中兼职。

上述情形或表明,回溯林秀玉在雅艺科技的任职履历,其在雅艺科技从事会计相关工作多年,报告期内曾担任雅艺科技的监事,自2020年5月29日卸任监事后或担任财务部会计一职。而在雅艺科技任职期间,同时还曾在实控人控制的企业盖娅投资和勤泽信息处任职财务负责人,该情形是否合理?报告期内,雅艺科技财务人员或与关联方盖娅投资和勤泽信息的财务人员重叠,雅艺科技能否保证其人员独立性?且在雅艺科技接受上市辅导期间、递交上市申请前一个月有余,林秀玉“匆匆”卸任在该两名关联方担任财务负责人的职务,而雅艺科技2019-2020年的年报却对其人员独立性做出承诺,令人唏嘘。

五、董监高及核心人员学历或“偏低”,三年流失12名核心员工

而观雅艺科技三名实际控制人,其中两名系高中学历,一名为大学肄业。

据招股书,叶跃庭与金飞春为夫妻关系,叶金攀为叶跃庭、金飞春之子,三者合计持有雅艺科技的股权比例为94.47%,三者对于雅艺科技的股东大会、董事会的投票表决及其经营决策均能够产生重大影响。因此,叶跃庭、金飞春及叶金攀为雅艺科技的共同实际控制人。

据招股书,叶跃庭为高中学历,2015年10月至截至招股书签署日2021年12月8日,担任雅艺科技董事长;金飞春为高中学历;叶金攀2015年10月至截至招股书签署日2021年12月8日,任雅艺科技董事、总经理,学历状态为大学肄业。

同样地,雅艺科技除独立董事外的三名董事,学历均未在本科以上。

据招股书,雅艺科技现任的董事会成员分别有叶跃庭、叶金攀、潘红星、冷军、芮鹏,其中冷军、芮鹏职务为独立董事。

据招股书,潘红星自2020年2月至招股书签署日2021年12月8日,任雅艺科技董事,为大专学历。

不难看出,包括叶跃庭、叶金攀及潘红星在内的三名董事中,其中两名董事的学历为本科以下,一名董事的学历状态为大学肄业。

据招股书,雅艺科技现任监事分别为王明春、姚成、叶涌泉。其中,王明春、叶涌泉均为初中学历,姚成为大专学历。即雅艺科技三名监事均是本科以下学历。

据招股书,雅艺科技现任高级管理人员分别有叶金攀、宣杭娟、程丽英、潘红星,上述人员职位分别为总经理、副总经理、财务总监、董事会秘书。其中,宣杭娟为本科学历、程丽英为大专学历。

除此之外,雅艺科技拥有四名其他核心人员,均为本科以下学历。

据招股书,雅艺科技共有其他核心人员4名,分别为叶跃庭、姚成、张伟、熊新球,上述4人也系雅艺科技的核心技术人员。上述4人的职位分别为董事长、监事及研发技术部经理、研发技术部员工、研发技术部员工。

据招股书,张伟为大专学历、熊新球为大专学历。

这意味着,除去独立董事以及重复任职的人员,雅艺科技实际控制人、董事、监事、高管、其他核心人员共有11人,其中9人系本科以下学历,1人系大学肄业。

事实上,2017-2019年间,雅艺科技核心员工频频离职。

据更正版2017年年报,在雅艺科技核心人员变动情况中,2017年1月16日,核心员工兰海文因个人原因辞职;2017年2月6日,核心员工毛朝军因个人原因辞职;2017年1月20日,核心员工蒋华波因个人原因离职;2017年4月3日,核心员工董子忠因个人原因离职;2017年7月3日,核心员工罗春海因个人原因离职。即2017年,雅艺科技有5名核心员工离职。

据雅艺科技2018年年度报告(更正后),雅艺科技核心人员张武水、应淑雅、章玲莉、钟细元、颜群星、惠广涛因个人原因分别于2018年1月31日、2018年3月7日、2018年3月9日、2018年9月28日、2018年9月10日、2018年10月11日离职。即2018年雅艺科技有6名核心员工离职。

据雅艺科技2019年年度报告(更正后),雅艺科技核心员工周丽因个人原因于2019年6月19日离职。

因此,2017-2019年,雅艺科技或已累计流失12名核心员工。

可以看出,截至招股书签署日2021年12月8日,除去独立董事以及重复任职的人员,雅艺科技实控人、董事、监事、高管、其他核心人员共有11人,其中9人系本科以下学历,1人系大学肄业。同时,2017-2019年,雅艺科技流失核心员工共12人。

六、钢管供应商质量管理体系认证证书,处于撤销状态

除了供应商数据与年报“打架”,雅艺科技供应商钢海有限业务范围覆盖直缝电焊钢管的质量管理体系认证证书,已撤销。

据招股书,2019年,钢海有限系雅艺科技第四大供应商,雅艺科技向其合计采购金额为286.95万元,占雅艺科技采购总额的比例为3.9%,采购内容为钢管。

据全国认证认可信息公共服务平台,截至查询日2021年12月9日,钢海有限名下有一项质量管理体系认证证书,认证项目/产品类别为质量管理体系认证(ISO9000),证书编号为00214Q17723R0M,证书到期日期为2017年12月30日,再认证次数为1,该证书目前处于撤销状态。

且该项证书的颁证日期为2014年12月31日,撤销日期为2017年7月1日,认证覆盖的业务范围为直缝电焊钢管(非压力管道用)和冷轧钢带的生产。

同时,该证书变化历史轨迹显示,2017年1月1日,证书状态由有效变更为暂停;2017年7月1日,证书状态由暂停变更为撤销。

显然,钢海有限系雅艺科技2019年第四大供应商,雅艺科技向其采购标的为钢管。而钢海有限名下认证范围为直缝电焊钢管的质量证书于2017年7月1日撤销。此情形是否会对雅艺科技向其采购产品的质量产生影响?或该“打上问号”。

面对种种问题,雅艺科技未来能否经受住资本市场的“审视”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。