- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 池渊/作者 沐灵 映蔚/风控

近年来,在市场需求增长及国产替代的背景下,以模拟芯片为爆发点的国内集成电路产业,迎来行业变局。在这“国芯热”的当下,相关公司受到投资者“追捧”,行业也掀起了一波“上市热潮”。其中,从事模拟芯片设计的广东希荻微电子股份有限公司(以下简称“希荻微”)也“不甘落后”。

观其业绩,2018-2020年,希荻微营业收入复合增长率达83.05%,而其净利润连年却均为负值,陷入连续亏损的窘境,到2021年上半年则盈利一千九百余万元。报告期内,希荻微研发费用率高于同行均值的另一面,其专利数量却在行业中“向后看齐”,且其近七成已量产核心技术未取得专利保护。另外,希荻微在招股书中披露的产品关键业务指标,优于其官网数据表中的数据,其信息披露现疑云。除此之外,新任总经理兼职企业的联系地址,为希荻微美国子公司一处租赁房产,该子公司是否与该企业存在经营混淆的嫌疑?不得而知。

一、“突击”申请专利,已量产核心技术近七成未取得专利

研发创新为企业的可持续发展提供动力。而希荻微发明专利数量或在同行业中排名靠后。

需先说明的是,2018-2020年,希荻微的营业收入呈上升趋势,净利润却连续为负值。到2021年上半年,希荻微实现净利润逾1,900万元。

据希荻微签署于2021年12月8日的招股说明书(以下简称“招股书”),2018-2020年及2021年1-6月,希荻微的营业收入分别为0.68亿元、1.15亿元、2.28亿元、2.19亿元,净利润分别为-538.4万元、-957.52万元、-14,487.25万元、1,917.49万元。

则2019-2020年,希荻微的营业收入同比增速分别为69.18%、98.05%。

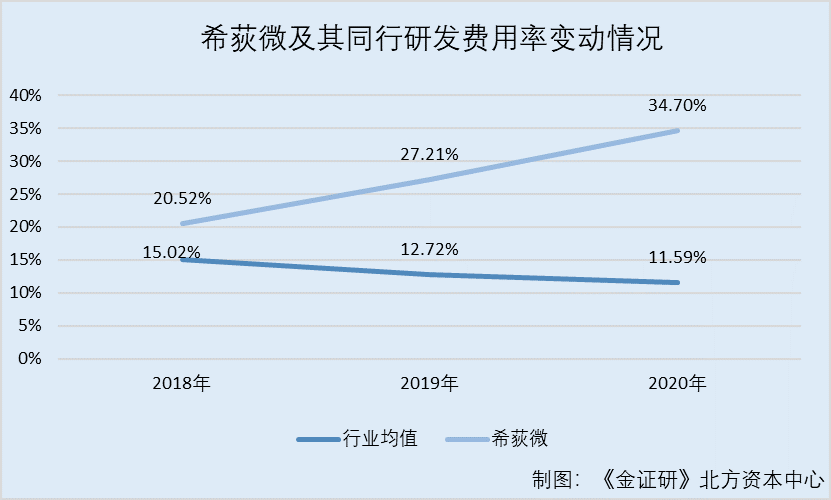

在此情形下,希荻微研发费用率逐年走高,且均高于行业均值。且2019-2020年及2021年1-6月,希荻微研发费用率均高出同行均值超十四个百分点。

据招股书,希荻微的同行业可比公司共6家,分别为圣邦微电子(北京)股份有限公司(以下简称“圣邦股份”)、上海韦尔半导体股份有限公司(以下简称“韦尔股份”)、无锡力芯微电子股份有限公司(以下简称“力芯微”)、思瑞浦微电子科技(苏州)股份有限公司(以下简称“思瑞浦”)、无锡芯朋微电子股份有限公司(以下简称“芯朋微”)、江苏卓胜微电子股份有限公司(以下简称“卓胜微”)。

据招股书,2018-2020年及2021年1-6月,希荻微剔除股份支付影响后的研发费用率分别为20.52%、27.21%、34.7%、26.07%。

2018-2020年及2021年1-6月,圣邦股份的研发费用率分别为14.3%、14.81%、16.11%、15.61%,韦尔股份的研发费用率分别为8.4%、9.3%、8.26%、7.59%,力芯微的研发费用率分别为7.97%、7.5%、7.18%、7.17%,思瑞浦的研发费用率分别为32.36%、21.36%、18.06%、15.27%,芯朋微的研发费用率分别为15.02%、14.26%、13.39%、12.2%,卓胜微的研发费用率分别为12.09%、9.1%、6.53%、5.2%。同期,希荻微上述6家同行业可比公司的研发费用率均值分别为15.02%、12.72%、11.59%、10.51%。

不难看出,2018-2020年及2021年1-6月,希荻微的研发费用率分别高出同行均值5.5个百分点、14.49个百分点、23.11个百分点、15.56个百分点。

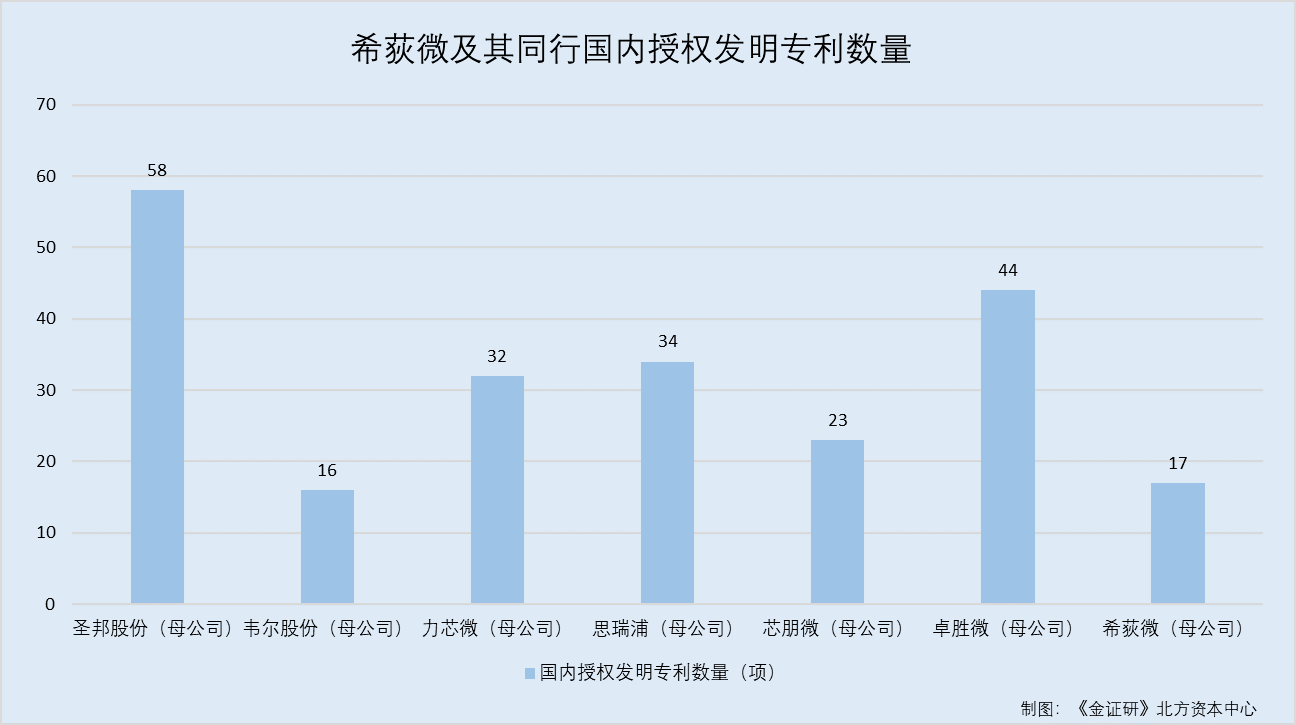

然而,截至2021年12月17日,希荻微国内授权发明专利数量或在同行业排名靠后。

据国家知识产权局数据,截至查询日2021年12月17日,希荻微母公司在国内共拥有17项授权发明专利。

据国家知识产权局数据,截至查询日2021年12月17日,圣邦股份母公司已获得国内授权发明专利58项,韦尔股份母公司已获得国内授权发明专利16项,力芯微母公司已获得国内授权发明专利32项,思瑞浦母公司已获得国内授权发明专利34项,芯朋微母公司已获得国内授权发明专利23项,卓胜微母公司已获得国内授权发明专利44项。

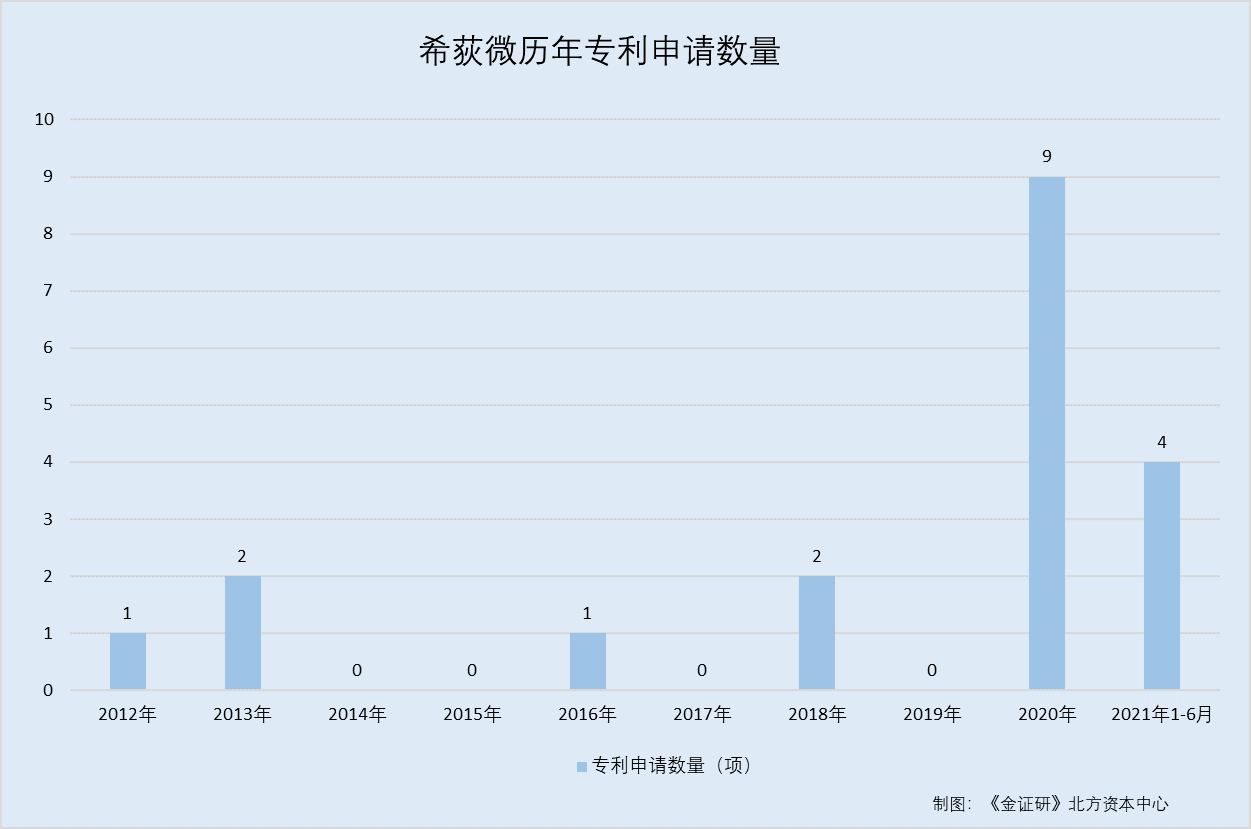

此外,希荻微超六成专利系在2020年及2021年1-6月申请,涉嫌“突击”申请专利。

据招股书,报告期内,希荻微合并范围内共有两家境内子公司,分别是上海希荻微电子有限公司(以下简称“上海希荻微”)、深圳希荻微电子有限公司(以下简称“深圳希荻微”),其中深圳希荻微于2020年12月22日注销。

据国家知识产权局数据,2012-2020年及2021年1-6月,希荻微申请的专利数量分别为1项、2项、0项、0项、1项、0项、2项、0项、9项、4项。

据国家知识产权局数据,截至查询日2021年12月17日,上海希荻微专利申请数量为0项。

据广东证监局2021年1月5日发布的“关于希荻微辅导备案登记受理的公示(2020年12月31日)”,希荻微于2020年12月31日在广东证监局办理了辅导备案登记。

据上交所公开信息,2021年5月24日,上交所披露了希荻微第一版招股说明书申报稿。

根据《金证研》北方资本中心研究,截至2021年6月30日,自2012年起希荻微共申请专利19项。2020年及2021年1-6月,希荻微共申请专利13项,占其专利申请总数量的比例为68.42%,其或存在上市“突击”申请专利的嫌疑。

同样值得关注的是,希荻微实现量产的核心技术中,近七成未取得相应专利。

据招股书,截至2021年6月30日,希荻微拥有自主研发的核心技术共19项。

据招股书,2018-2020年及2021年1-6月,希荻微的核心技术产品收入,占其当期营业收入的比例分别为98.56%、100%、99.94%、100%。

据招股书,截至2021年9月3日,希荻微19项核心技术中的13项核心技术已实现量产,其中9项核心技术并未取得相应的专利。该9项核心技术名称分别为改进的带隙基准电压源技术,改进的电流镜技术,高电源噪声抑制施密特触发器技术,新型集成功率开关驱动技术,超级快充电路短路保护技术,音频、数据切换芯片技术,智能负载开关技术,高效低压大电流充电芯片技术,高集成度无线充电接收电路技术。

换言之,截至2021年9月3日,希荻微实现量产的核心技术中,未取得专利的核心技术占比为69.23%。

由此可见,报告期内,希荻微的研发费用率“畸高”于同行平均水平的另一面,其国内授权发明专利数量却不及5家同行。与此同时,希荻微超六成的发明专利为上市辅导前后申请,且近七成已量产的核心技术未有对应的专利授权,其研发创新能力如何?对研发成果的保护又几何?或均该“打上问号”。

除此之外,希荻微在招股书中披露的数据,与其官网披露信息出现“存入”。

二、产品关键业务指标与官网数据表存“出入”,信披现疑云

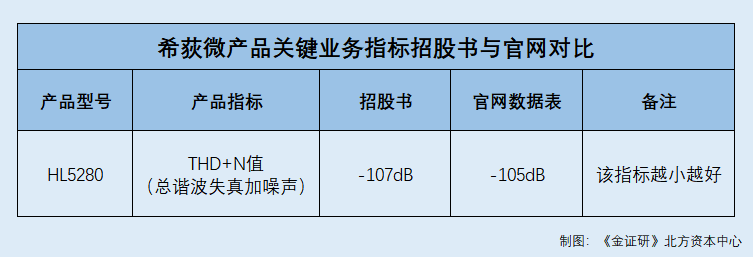

拟上市企业的信息披露,是监管层和投资者关注的重点内容。然而,在招股书希荻微产品与同类产品关键业务指标对比中,希荻微披露其HL5280产品的音频保真程度,或优于其官网该产品数据表披露的数据。

据招股书,希荻微型号为HL5280的产品属于端口保护和信号切换芯片。希荻微HL5280产品及其同类产品对比的关键业务指标包括THD+N值(总谐波失真加噪声),该指标反映了音频的失真程度及噪声水平(越小越好),希荻微HL5280的THD+N值为-107dB。

据希荻微官网信息,希荻微HL5280型号产品的数据表显示,HL5280的THD+N值为-105dB。

可见,希荻微在招股书中披露的其HL5280型号产品的THD+N值,小于其官网该产品数据表披露的THD+N值。即是说,招股书中披露的HL5280的音频保真度,优于希荻微官网该产品数据表中对应的数据。

可见,希荻微招股书披露的HL5280产品业务指标与官网数据表中的数据“对不上”,其信息披露质量或“打折”。

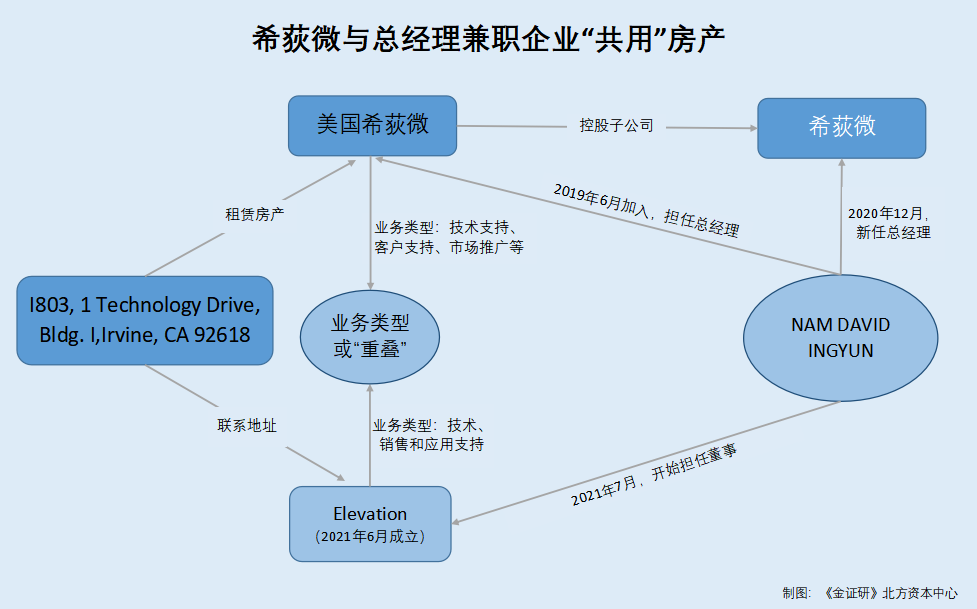

三、新聘总经理年薪逾300万元,兼职企业地址系子公司租赁房产或经营混淆

高级管理人员是引领企业发展的重要一环。值得注意的是,2019-2020年,希荻微因引进高级管理人员等原因导致管理费用高企。

据招股书,2018-2020年及2021年1-6月,剔除股份支付的影响后,希荻微的管理费用率分别为6.47%、8.4%、10.9%、9.53%。同期,希荻微的同行业可比公司圣邦股份、韦尔股份、力芯微、思瑞浦、芯朋微、卓胜微的管理费用率均值分别为5.09%、3.5%、3.18%、2.65%。

即是说,2018-2020年及2021年1-6月,希荻微的管理费用率比行业均值分别高出1.38个百分点、4.9个百分点、7.72个百分点、6.88个百分点。

据招股书,2018-2020年及2021年1-6月,希荻微剔除股份支付费用后的管理费用分别为441.29万元、968.19万元、2,488.55万元、2,083.89万元,其中,职工薪酬费用分别为241.1万元、679.85万元、1,293.55万元、1,049.26万元。

根据《金证研》北方资本中心测算,2018-2020年及2021年1-6月,希荻微剔除股份支付后的管理费用中,职工薪酬费用的占比分别为54.64%、70.22%、51.98%、50.35%。

可见,报告期内,希荻微剔除股份支付后的管理费用中,均超五成为职工薪酬费用。

据招股书,2019-2020年,希荻微剔除股份支付费用后的管理费用分别同比增长119.4%、157.03%。其中,2019年,希荻微引入高级管理人才并提高其薪酬待遇等,导致其当年管理费用增长。而2020年,希荻微的管理费用增长,主要是其管理人员职工薪酬的增长,和聘请专业机构提供融资顾问、内控咨询、股改审计及评估等服务支付的费用所致。

即是说,2019-2020年间,希荻微引入高级管理人才,以及提高管理人员薪酬等导致其管理费用增加。

而报告期内,希荻微聘用NAM DAVID INGYUN担任其总经理,且NAM DAVID INGYUN的2020年年薪居董监高之首。

据招股书,截至招股书签署日2021年12月8日,希荻微的高级管理人员包括NAM DAVID INGYUN、唐娅。其中,唐娅自2012年9月开始任职于希荻微,现兼任希荻微董事、副总经理、董事会秘书、财务总监等多个职务。

据招股书,2020年1月5日,希荻微召开董事会,决议聘任NAM DAVID INGYUN为其CEO(首席执行官)。2020年12月15日,希荻微召开第一届董事会第一次会议,决议聘任NAM DAVID INGYUN为其总经理。

据招股书,2020年,NAM DAVID INGYUN的薪酬金额为322.23万元,为希荻微当年董事、监事、高级管理人员及核心技术人员中薪酬金额最高者。

然而,作为希荻微新上任的总经理,NAM DAVID INGYUN还在一家企业担任董事,而该企业的联系地址,却与希荻微美国子公司的一处租赁房产坐落位置相同。

据招股书,NAM DAVID INGYUN系美国国籍,1997年12月至2019年6月,其历任美国Maxim Integrated接口开关及保护事业部经理、移动终端电源事业部副总、总经理,Soltrackr Inc联合创始人、总经理,Kinetic Technologies市场和应用技术部副总、首席营销官。2021年7月至招股书签署日2021年12月8日,NAM DAVID INGYUN担任Elevation Semiconductor Inc.(以下简称“Elevation”)董事。2019年6月至招股书签署日2021年12月8日,NAM DAVID INGYUN历任HALO MICROELECTRONICS INTERNATIONAL CORPORATION(以下简称“美国希荻微”)总经理,希荻微董事、总经理,现任希荻微董事、总经理等。

据美国加州州务卿,Elevation成立于2021年6月4日,CEO为DAVID NAM,业务类型为技术、销售和应用支持,其联系地址为1 TECHNOLOGY DRIVE BLDG. I, SUITE I803 IRVINE CA 92618。

据招股书,Halo Microelectronics(Hong Kong) Co.,Ltd.(以下简称“香港希荻微”)系希荻微的控股子公司,HALO MICROELECTRONICS INTERNATIONAL CORPORATION(以下简称“美国希荻微”)为香港希荻微的控股子公司。美国希荻微的业务性质为产品的技术支持、客户支持、市场推广等。

据招股书,美国希荻微有一处境外承租房屋,该房屋的出租方为THE IRVINE COMPANY LLC。该租赁物业坐落于I803, 1 Technology Drive, Bldg. I,Irvine, CA 92618,租赁期限为2020年2月5日至2023年2月4日。

经对比,Elevation的联系地址,与美国希荻微的上述租赁房产的坐落地址相同,且Elevation的业务类型与美国希荻微的业务类型或存在“重叠”。

据招股书,在关联交易中,2018-2020年及2021年1-6月,希荻微的关联租赁金额分别为12万元、12万元、8万元、0元,为希荻微向其共同实际控制人之一唐娅,租赁汽车产生的租赁费用。

简言之,2019年6月,NAM DAVID INGYUN加入希荻微,但任美国希荻微总经理,2020年12月成为希荻微总经理,当年享受希荻微逾300万元高额薪酬待遇。2021年7月,NAM DAVID INGYUN担任Elevation的董事,而Elevation的联系地址与美国希荻微一处租赁房产相同,招股书并未披露有关该房产的关联租赁的情况,希荻微是否与Elevation存混淆经营的异象?

向市场描绘出“成为国际知名的模拟芯片供应商”蓝图的希荻微,能获得多少投资者的“埋单”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。