- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 舒望/作者 出云 沐灵 映蔚/风控

资本市场是信息市场和信心市场。今年以来,信息披露仍是上市公司监管工作的“重心”。截至2022年11日,沪深交易所12天开出25张“罚单”,其中信息披露违规是多数公司的“踩雷项目”,涉及对外担保未履行信息披露义务、关联交易情况披露不准确等。

而信息披露“严监管”下,成都趣睡科技股份有限公司(以下简称“趣睡科技”)此番上市信披也现疑云,其财务数据与官宣文件“打架”,其中净利缺口超千万元,信披质量或打折。同时,趣睡科技审计机构“黑历史”众多,或难勤勉尽责。

另一方面,2020年,趣睡科技营收净利“开倒车”,叠加其所处行业国内家具市场收入整体滑坡、下游房地产行业增速亦总体放缓的影响,趣睡科技未来业绩增长或承压。另一方面,趣睡科技授权发明专利数量同行“垫底”,且历史上其7项发明专利均因不具备创造性被驳回,令人唏嘘。此外,趣睡科技账上“趴”逾两亿元边分红边理财反募资“补血”,合理性存疑。

一、下游房地产“降温”,营收增速不敌同行均值业绩增长或承压

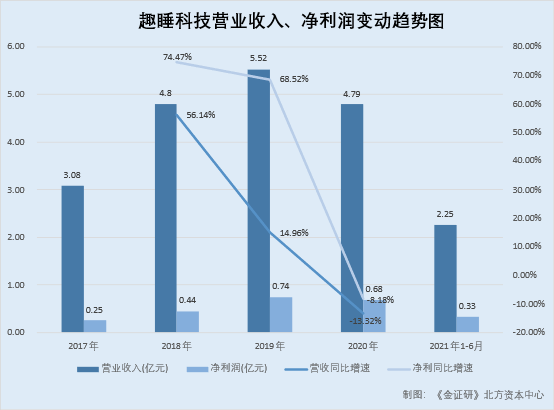

业绩方面,2020年,趣睡科技营收及净利润“开倒车”。

据趣睡科技签署日为2021年2月19日的招股说明书(以下简称“2月版招股书”)及签署日为2021年11月2日的招股说明书(以下简称“招股书”),2017-2020年及2021年1-6月,趣睡科技的营业收入分别为3.08亿元、4.8亿元、5.52亿元、4.79亿元、2.25亿元,净利润分别为2,514.49万元、4,387万元、7,392.98万元、6,787.95万元、3,296.93万元。

根据《金证研》北方资本中心测算,2018-2020年,趣睡科技的营业收入分别同比增长56.14%、14.96%、-13.32%。同期,趣睡科技净利润分别同比增长74.47%、68.52%、-8.18%。

不止如此,2020年在趣睡科技营业收入增速告负的同时,趣睡科技可比同行平均同比增速上升。

据招股书,结合产品与收入构成,趣睡科技选取家具、家纺两大领域的上市公司作为可比公司,相关可比公司共7家,分别为喜临门家具股份有限公司(以下简称“喜临门”),梦百合家居科技股份有限公司(以下简称“梦百合”),顾家家居股份有限公司(以下简称“顾家家居”),上海水星家用纺织品股份有限公司(以下简称“水星家纺”),湖南梦洁家纺股份有限公司(以下简称“梦洁股份”),深圳市富安娜家居用品股份有限公司(以下简称“富安娜”),罗莱生活科技股份有限公司(以下简称“罗莱生活”)。

据2月版招股书及招股书,2017-2020年及2021年1-6月,趣睡科技的营业收入分别为3.08亿元、4.8亿元、5.52亿元、4.79亿元、2.25亿元。

据东方财富Choice数据,2017-2020年及2021年1-6月,梦洁股份的营业收入分别为19.34亿元、23.08亿元、26.04亿元、22.2亿元、10.16亿元,梦百合的营业收入分别为23.39亿元、30.49亿元、38.32亿元、65.3亿元、39亿元,水星家纺的营业收入分别为24.62亿元、27.19亿元、30.02亿元、30.35亿元、16.19亿元,富安娜的营业收入分别为26.16亿元、29.18亿元、27.89亿元、28.74亿元、13.08亿元,喜临门的营业收入分别为31.87亿元、42.11亿元、48.71亿元、56.23亿元、31.07亿元,罗莱生活的营业收入分别为46.62亿元、48.13亿元、48.6亿元、49.11亿元、25.26亿元,顾家家居的营业收入分别为66.65亿元、91.72亿元、110.94亿元、126.66亿元、80.16亿元。

可以看出,趣睡科技与上述7家可比公司相比,其营业收入规模处行业末尾。

根据《金证研》北方资本中心测算,2018-2020年,趣睡科技的营业收入同比增速分别为56.14%、14.96%、-13.32%,其可比同行喜临门、梦百合、顾家家居、水星家纺、梦洁股份、富安娜、罗莱生活的营业收入同比增速均值分别为20.67%、11.72%、12.93%。

事实上,趣睡科技业务属于家具制造业,主营业务收入均来源于国内。

据招股书,2018-2020年及2021年1-6月,趣睡科技主营业务收入按产品类别分类分为家具类产品和家纺类产品。其中,同期,家具类产品的销售金额分别为2.95亿元、3.55亿元、3.04亿元、1.47亿元,占其当期主营业务收入的比例分别为61.39%、64.24%、63.55%、65.36%;家纺类产品的销售金额分别为1.85亿元、1.97亿元、1.74亿元、0.78亿元,占其当期主营业务收入的比例分别为38.61%、35.76%、36.45%、34.64%。

据招股书,由于报告期内,即2018-2020年及2021年1-6月,趣睡科技家具类产品收入占比均超过60%,趣睡科技业务属于“C制造业”之“C21家具制造业”。

据招股书,报告期内,趣睡科技主营业务收入均来源于境内,尚未拓展国际业务渠道。

据招股书,家具家纺市场与房地产市场关系密切,随着国内房地产市场热度的冷却,国内家具家纺市场的增长也逐渐回落至低区间水平。换言之,国内家具家纺行业的发展,会受到下游房地产市场的影响。

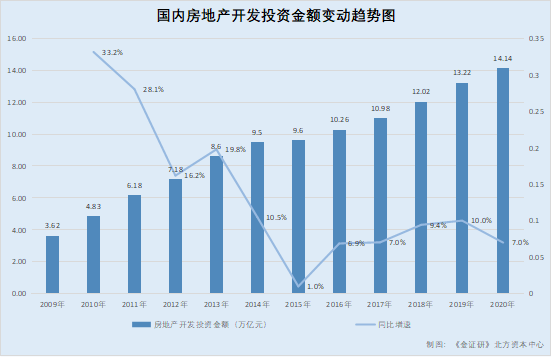

然而,拉长时间来看,国内房地产行业的增长或“放慢脚步”。

据国家统计局数据,2009-2020年,国内房地产开发投资金额分别为3.62万亿元、4.83万亿元、6.18万亿元、7.18万亿元、8.6万亿元、9.5万亿元、9.6万亿元、10.26万亿元、10.98万亿元、12.02万亿元、13.22万亿元、14.14万亿元。

2010-2020年,国内房地产开发投资金额同比增速分别为33.2%、28.1%、16.2%、19.8%、10.5%、1%、6.9%、7%、9.4%、10%、7%。

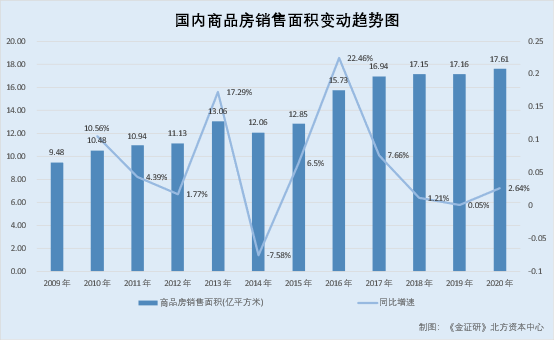

需要说明的是,近年来,不止国内房地产开发投资金额同比增速整体放缓,国内商品房销售面积同比增速也未能“幸免”。

据国家统计局数据,2009-2020年,国内商品房销售面积分别为9.48亿平方米、10.48亿平方米、10.94亿平方米、11.13亿平方米、13.06亿平方米、12.06亿平方米、12.85亿平方米、15.73亿平方米、16.94亿平方米、17.15亿平方米、17.16亿平方米、17.61亿平方米。

根据《金证研》北方资本中心测算,2010-2020年,国内商品房销售面积同比增速分别为10.56%、4.39%、1.77%、17.29%、-7.58%、6.5%、22.46%、7.66%、1.21%、0.05%、2.64%。

整体来看,2010-2020年间,国内商品房销售面积同比增速呈现周期性变化,但2017-2019年,国内商品房销售面积同比增速持续走低,且2018-2020年,其同比增速均不及3%。也就是说,从国内房地产开发投资金额、商品房销售面积来看,国内家具制造业的下游房地产市场,或进入“降温”阶段。

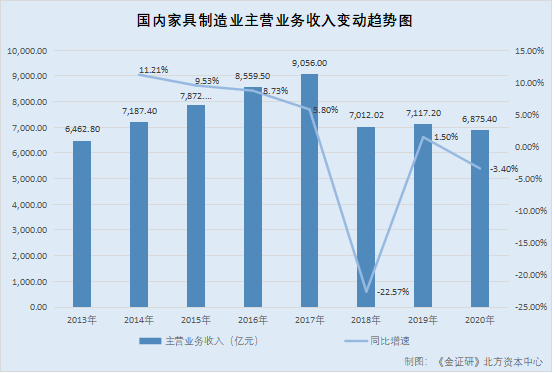

值得一提的是,2018-2020年,国内家具制造业营业收入同比增速不足2%,且其中两年为“负增长”。

据工信部数据,2020年,国内家具制造业营业收入为6,875.4亿元,利润总额为417.7亿元。

据工信部数据,2019年,国内家具制造业营业收入为7,117.2亿元,同比增长1.5%;利润总额为462.7亿元,同比增长10.8%。

根据《金证研》北方资本中心测算,2018年,国内家具制造业营业收入为7,012.02亿元。

据工信部数据,2013-2017年,国内家具制造业主营业务收入分别为6,462.8亿元、7,187.4亿元、7,872.5亿元、8,559.5亿元、9,056亿元,利润总额分别为403.9亿元、441.9亿元、500.9亿元、537.5亿元、565.2亿元。

结合上述国内家具制造业2018-2020年的营业收入与其2013-2017年的主营业务收入,并假设2018-2020年国内家具制造业的主营业务收入占营业收入的比例为100%,则2013-2020年,国内家具制造业的主营业务收入或分别为6,462.8亿元、7,187.4亿元、7,872.5亿元、8,559.5亿元、9,056亿元、7,012.02亿元、7,117.2亿元、6,875.4亿元。

进而,2014-2020年,国内家具制造业主营业务收入同比增速或分别为11.21%、9.53%、8.73%、5.8%、-22.57%、1.5%、-3.4%。

综合上述情形来看,趣睡科技所处行业为家具制造业,而家具制造业下游国内房地产市场热度冷却,不仅国内房地产开发投资金额增速整体放缓,而且近年来的国内商品房销售面积增速已不足3%。在此背景下,趣睡科技营业收入规模远不及可比公司,且2020年,趣睡科技营业收入负增长,而当期其可比同行的营业收入同比增速均值已超12%。至此,趣睡科技的市场竞争力几何?未来成长是否承压?待时间解答。

值得注意的是,趣睡科技多项发明专利因不具创造性,被驳回。

二、多项发明专利因不具备创造性被驳回,研发费用率行业垫底

在招股书中,趣睡科技称其重视研发创新。而报告期内,趣睡科技的研发费用率均低于同行均值。

据招股书,2018-2020年及2021年1-6月,趣睡科技的研发费用分别为533.53万元、630.92万元、614.86万元、376.37万元。同期,趣睡科技的研发费用率分别为1.11%、1.14%、1.28%、1.68%。

据招股书,2018-2020年及2021年1-6月,趣睡科技同行可比公司喜临门、梦百合、顾家家居、水星家纺、梦洁股份、富安娜、罗莱生活的研发费用率均值分别为1.96%、2.3%、1.99%、1.86%。

此外,趣睡科技无授权发明专利,发明专利数量在同行业可比公司中“垫底”。

据招股书,截至2021年8月31日,趣睡科技共拥有174项授权专利,其中129项实用新型专利,45项外观设计专利。

换言之,截至2021年8月31日,趣睡科技无授权发明专利。

据国家知识产权局数据,截至2021年8月31日,喜临门母公司拥有授权发明专利17项,梦百合母公司拥有授权发明专利14项,顾家家居母公司拥有授权发明专利5项,水星家纺母公司拥有授权发明专利41项,梦洁股份母公司拥有授权发明专利3项,富安娜母公司拥有授权发明专利5项,罗莱生活母公司拥有授权发明专利28项。

问题并未结束,趣睡科技申请的7项发明专利均因不具创造性被驳回。

据招股书,2018-2020年及2021年1-6月,趣睡科技主营业务收入中,床垫产品的销售金额分别为2.34亿元、2.56亿元、2.22亿元、1.02亿元,占其当期主营业务收入的比例分别为48.7%、46.35%、46.39%、45.41%。

然而,趣睡科技为床垫产品研发的专利“健康管控系统及方法”,因发明不具创造性被驳回。

据国家知识产权局数据,发明专利“健康管控系统及方法”的专利号为2017106603932,该发明提供了一种健康管控系统,通过设置于床垫的第一监控设备获取受测者的第一生理参数,并对该参数进行分析处理,从而实现对受测者健康状况的实时监控。

换言之,发明专利“健康管控系统及方法”通过在床垫增加设备,从而监控受测者的生理健康状况。

据国家知识产权局数据,发明专利“健康管控系统及方法”的专利号为2017106603932,申请人为趣睡科技,申请日期为2017年8月4日,案件状态为驳回失效。

其中,2019年9月30日发布的第二次审查意见通知书显示,该专利申请的独立权利要求以及从属权利要求都不具备创造性,如果申请人不能在规定的答复期限内提出具有说服力的理由,该申请将被驳回。而后,2020年2月25日,该专利被驳回。

此外,历史上,趣睡科技还有六项专利,均因不具备创造性被驳回申请。

据国家知识产权局数据,发明专利“填充物固定的蚕丝被以及床上用品”的专利号为2017105486749,申请人为趣睡科技,申请日期为2017年7月6日,案件状态为驳回失效。

其中,2018年8月21日发布的第二次审查意见通知书显示,该专利申请的全部权利要求都不具备创造性,如果申请人不能在规定的答复期限内提出具有创造性的充分理由,该申请将被驳回。而后,2019年2月11日,该专利被驳回。

据国家知识产权局数据,发明专利“一种蚕丝被及其制作方法”的专利号为2017105473058,申请人为趣睡科技,申请日期为2017年7月6日,案件状态为驳回失效。

其中,2018年8月21日发布的第二次审查意见通知书显示,该专利申请的全部权利要求都不具备创造性,如果申请人不能在规定的答复期限内提出表明该申请具有创造性的充分理由,该申请将被驳回。而后,2019年2月22日,该专利被驳回。

据国家知识产权局数据,发明专利“一种卡扣及被子”的专利号为2017106845109,申请人为趣睡科技,申请日期为2017年8月11日,案件状态为驳回失效。

其中,2019年3月11日发布的第三次审查意见通知书显示,该专利申请的全部权利要求都不具备创造性,如果申请人不能在规定的答复期限内提出表明该申请具有创造性的充分理由,该申请将被驳回。而后,2019年8月1日,该专利被驳回。

据国家知识产权局数据,发明专利“一种对折连接扣及助眠用品”的专利号为2017106844286,申请人为趣睡科技,申请日期为2017年8月11日,案件状态为驳回失效。

其中,2018年12月13日发布的第二次审查意见通知书显示,该专利申请的全部权利要求都不具备创造性,如果申请人不能在规定的答复期限内提出表明该申请具有创造性的充分理由,该申请将被驳回。而后,2019年6月17日,该专利被驳回。

据国家知识产权局数据,发明专利“一种被子及其制作方法”的专利号为2017106833332,申请人为趣睡科技,申请日期为2017年8月11日,案件状态为驳回失效。

其中,2019年3月4日发布的第二次审查意见通知书显示,该专利申请的独立权利要求以及权利要求都不具备创造性,如果申请人不能在规定的答复期限内提出表明该申请具有创造性的充分理由,该申请将被驳回。而后,2019年8月26日,该专利被驳回。

据国家知识产权局数据,发明专利“一种保暖被以及床上用品套件”的专利号为2017108249764,申请人为趣睡科技,申请日期为2017年9月13日,案件状态为驳回失效。

其中,2019年7月3日发布的第二次审查意见通知书显示,该专利申请的独立权利要求以及权利要求都不具备创造性,如果申请人不能在规定的答复期限内提出表明该申请具有创造性的充分理由,该申请将被驳回。而后,2019年10月30日,该专利被驳回。

不难看出,报告期内,趣睡科技的研发费用率均低于同行均值。截至2021年8月31日,趣睡科技无发明专利,发明专利数量行业“垫底”。此外,趣睡科技曾申请的7项发明专利,均因不具备创造性被驳回。综合以上情况,趣睡科技的研发创新能力或遭“拷问”。

此外,趣睡科技或“不差钱”反募资“补血”。

三、账上“趴”着逾2亿元,边分红边理财反募资超9千万元“补血”

此次上市,趣睡科技拟募集超9千万元资金用于补充流动资金项目。

据招股书,此番上市,趣睡科技拟募集资金8.05亿元,其中9,700万元用于补充流动资金项目。

然而,种种“迹象”表明,趣睡科技或不“差钱”。

其一,报告期内,趣睡科技面临的偿债压力持续走低。

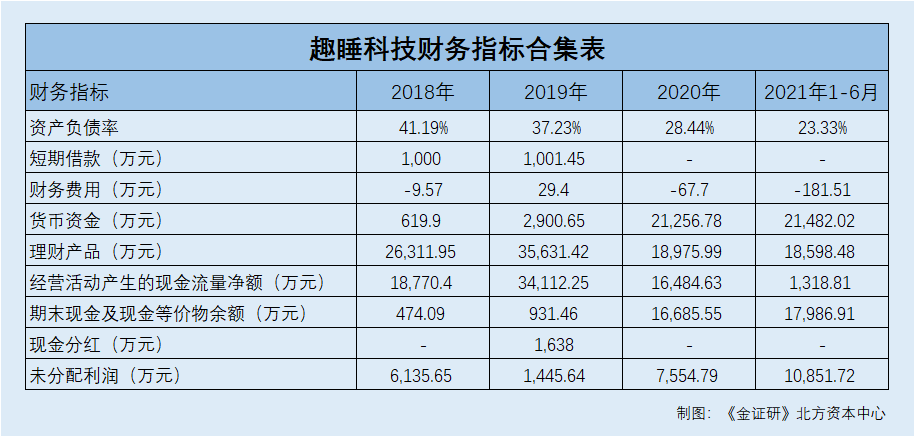

据招股书,2018-2020年及2021年1-6月,趣睡科技的资产负债率分别为41.19%、37.23%、28.44%、23.33%。

另外,2020年及2021年1-6月,趣睡科技无短期借款,且其报告期内无长期借款及一年内到期的非流动负债。

据招股书,2018-2020年及2021年1-6月,趣睡科技的短期借款分别为1,000万元、1,001.45万元、0元、0元。同期,趣睡科技均无长期借款及一年内到期的非流动负债。

据招股书,2018-2020年及2021年1-6月,趣睡科技的财务费用分别为-9.57万元、29.4万元、-67.7万元、-181.51万元。

不仅如此,2020年及2021年1-6月,趣睡科技货币资金均超2亿元。

据招股书,2018-2020年及2021年1-6月,趣睡科技的货币资金分别为619.9万元、2,900.65万元、21,256.78万元、21,482.02.万元。

据招股书,2018-2020年及2021年1-6月,趣睡科技经营活动产生的现金流量净额分别为1.88亿元、3.41亿元、1.65亿元、0.13亿元。同期,趣睡科技期末现金及现金等价物余额分别为474.09万元、931.46万元、16,685.55万元、17,986.91万元。

另一面,报告期内,趣睡科技连续三年半持有的理财产品超亿元。

据招股书,2018-2020年及2021年1-6月,趣睡科技交易性金融资产和以公允价值计量且其变动计入当期损益的金融资产均为银行理财产品(以下简称“银行理财产品”)。同期,趣睡科技的银行理财产品分别为2.63亿元、3.56亿元、1.9亿元、1.86亿元。

除此之外,2019年,趣睡科技还进行了现金分红。

据招股书,2019年,趣睡科技现金分红1,638万元。

同时,报告期内,趣睡科技的未分配利润均超千万元。

据招股书,2018-2020年及2021年1-6月,趣睡科技的未分配利润分别为6,135.65万元、1,445.64万元、7,554.79万元、10,851.72万元。

由此可见,2018-2020年及2021年1-6月,趣睡科技的资产负债率由41.19%降至23.33%。同期,趣睡科技均无长期借款及一年内到期的非流动负债。此外,2020年底,趣睡科技账上“趴”着2.13亿元,未分配利润7,554.79万元,银行理财产品1.9亿元,趣睡科技或不“差钱”。在此情况下,趣睡科技反募资9,700万元“补血”,合理性存疑。

四、同一审计下财务数据与官宣“打架”,审计机构频现“黑历史”或难勤勉尽责

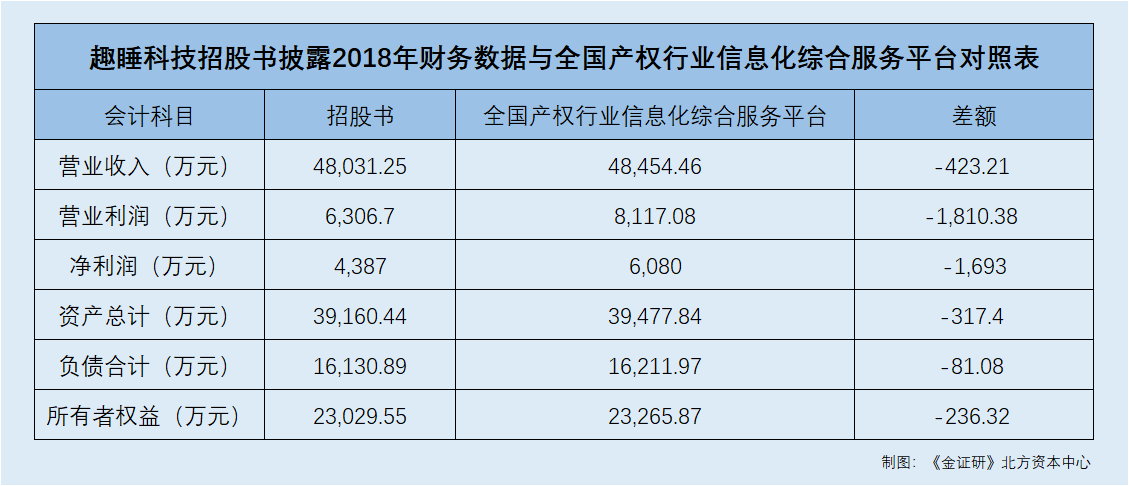

信息披露无小事。而实际上,趣睡科技招股书披露的2018年财务数据,相较于全国产权行业信息化综合服务平台披露的2018年审计数据,多项财务数据“打架”。

据招股书,2018年,趣睡科技的营业收入、营业利润、净利润分别为48,031.25万元、6,306.7万元、4,387万元。

据招股书,2018年,趣睡科技的资产总计为3.92亿元,负债合计为1.61亿元,股东权益合计为2.3亿元。

据招股书,趣睡科技本次发行的审计机构为中汇会计师事务所(特殊普通合伙)(以下简称“中汇所”)。

值得一提的是,趣睡科技的会计政策变更,未对其2018年财务数据进行追溯调整。

据招股书,财政部于2017年3月31日发布《企业会计准则第22号——金融工具确认和计量(2017年修订)》(财会[2017]7号)、《企业会计准则第23号——金融资产转移(2017年修订)》(财会[2017]8号)、《企业会计准则第24号——套期会计(2017年修订)》(财会[2017]9号),于2017年5月2日发布《企业会计准则第37号——金融工具列报(2017年修订)》(财会[2017]14号)(上述准则以下统称“新金融工具准则”),要求境内上市企业自2019年1月1日起执行新金融工具准则。

财政部于2019年5月9日发布《关于印发修订<企业会计准则第7号——非货币性资产交换>的通知》(财会[2019]8号,以下简称“新非货币性资产交换准则”),自2019年6月10日起执行。

财政部于2019年5月16日发布《关于印发修订<企业会计准则第12号——债务重组>的通知》(财会[2019]9号,以下简称“新债务重组准则”),自2019年6月17日起施行。

财政部于2017年7月5日发布《企业会计准则第14号——收入(2017年修订)》(财会[2017]22号,以下简称“新收入准则”),趣睡科技自2020年1月1日起执行新收入准则。

财政部于2018年年12月月7日发布《企业会计准则第21号——租赁(2018修订)》(财会[2018]35号,以下简称“新租赁准则”)自,趣睡科技自2021年年1月1日起执行新租赁准则。

招股书显示,趣睡科技对上述会计政策变更进行追溯调整,其中对仅适用新金融工具准则的会计政策变更追溯调整至2019年期初数,对仅适用新收入准则的会计政策变更追溯调整至2020年期初数,对其他会计政策变更重新表述可比期间财务报表。

同时,新非货币性资产交换准则规定,对2019年1月1日之前发生的非货币性资产交换,不需要进行追溯调整。新债务重组准则规定,对2019年1月1日至该准则施行日,即2019年6月17日之间发生的债务重组,根据该准则进行调整,对2019年1月1日之前发生的债务重组,不需要进行追溯调整。上述收入确认相关政策变更业经董事会审议通过。趣睡科技按照新收入准则的相关规定,对比较期间财务报表不予调整。

而在新租赁准则下,对于首次执行日(即2021年1月1日)前已存在的合同,趣睡科技在首次执行日选择不重新评估其是否为租赁或者包含租赁。

也就是说,报告期内,即2018-2020年及2021年1-6月,趣睡科技发生的会计政策变更,或未对2018年财务报表进行追溯调整。

据招股书,报告期内,趣睡科技曾持股深圳前海趣睡科技有限公司(以下简称“前海趣睡”)、广东顺德飞鱼趣睡科技有限公司(以下简称“飞鱼趣睡”),该2家公司均于2018年注销,并未实际经营,并非独立的会计主体,故未纳入趣睡科技合并报表范围;且编制合并报表不会给报表使用者提供额外的信息,因此未编制合并报表。

换言之,趣睡科技2018年财务报表或并未进行会计差错更正,且其2018年注销的两家公司前海趣睡和飞鱼趣睡并未实际经营,无额外财务报表提供。

然而,趣睡科技招股书披露的2018年财务数据,多处与“官宣”信息对不上。

据招股书,2019年10月10日,成都高投创业投资有限公司(以下简称“成都高投”)于西南联合产权交易所挂牌转让其所持有成都趣睡科技有限公司(趣睡科技曾用名,以下统称“趣睡科技”)3.75%股权,经公开竞价,与宁波梅山保税港区中哲磐石股权投资合伙企业(有限合伙)以5,199.62万元的价格成交。

据全国产权行业信息化综合服务平台,2019年11月11日,成都高投转让其持有的趣睡科技3.75%股权,成交价格为5,199.62万元。

也即是说,全国产权行业信息化综合服务平台披露的,成都高投转让其持有的趣睡科技股权数量、成交价格均与招股书一致。

据全国产权行业信息化综合服务平台,趣睡科技经中汇所审计的财务数据显示,2018年,趣睡科技的营业收入、营业利润、净利润分别为48,454.46万元、8,117.08万元、6,080万元,资产总计、负债总计、所有者权益分别为3.95亿元、1.62亿元、2.33亿元。

根据《金证研》北方资本中心研究,趣睡科技招股书披露的2018年财务报表中,其营业收入、营业利润、净利润、资产总计、负债总计、所有者权益或均不受会计政策变更及会计差错更正影响,且趣睡科技2018年注销的子公司均未营业,并未对其财务报表产生影响。

令人费解的是,趣睡科技招股书披露的2018年财务数据与全国产权行业信息化综合服务平台披露的同期数据“对不上”。具体看,营业收入、营业利润、净利润、资产总计、负债总计、所有者权益的差额,分别为423.21万元、1,810.38万元,1,693万元、317.4万元、81.08万元、236.32万元。

而在同一审计机构审计的财务数据现矛盾的背后,趣睡科技的审计机构中汇所执业“黑历史”频现。

据浙江监管局行政处罚决定书[2019]8号文件,2019年12月30日,中汇所因在对浙江大东南股份有限公司(以下简称“大东南股份”)2016年、2017年财务报表审计过程中,未发现执行有效审计程序应当发现的大东南股份资金被占用问题;未对大东南股份货币资金审计实施有效程序并获取充分、适当的审计证据加以验证,为大东南股份出具了标准无保留意见的审计报告,发表了不恰当的审计结论的问题,被浙江监管局责令改正违法行为,没收业务收入140万元,并处以140万元罚款。

据浙江监管局2020年6月8日发布的《关于对中汇所及注册会计师孔令江采取出具警示函措施的决定》,2020年5月21日,因中汇所注册会计师孔令江在为金圆水泥股份有限公司(以下简称“金圆水泥”)连续提供五年审计服务并被轮换后,在两年内,重新为金圆水泥提供审计服务,浙江证监局对中汇所及孔令江采取出具警示函的监督管理措施并记入证券期货市场诚信档案。

据湖南监管局2020年12月31日发布的《关于对中汇所及会计师潘玉忠、马东宇采取监管谈话措施的决定》,2020年12月31日,中汇所因在加加食品集团股份有限公司2019年年报审计中,未执行进一步审计程序,未对关键审计事项中的相关金额进行核实;在工作底稿中未充分记录对关联方关系及交易相关的控制活动进行了解的情况,未充分记录针对银行函证瑕疵而执行的替代程序,未及时完成审计底稿的归档的问题,被湖南证监局采取监管谈话的监督管理措施。

上述情形表明,趣睡科技2018年财务报表,或并未受会计政策变更及会计差错更正影响,其2018年注销的子公司也均未营业,因此无财务数据。且在通过同一审计机构审计的情况下,趣睡科技招股书披露的2018年财务数据与全国产权行业信息化综合服务平台披露的2018年财务数据“打架”。而该审计机构中汇所曾因审计质量不合格而被约谈,或难勤勉尽责。

上述问题接踵而至,趣睡科技今后能否给予投资者一份满意的答卷?仍未可知。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。