- 微信

微信扫一扫

微信扫一扫 - 搜索

中证环保指数涵盖的内容包括:光伏、锂电、水电、核电与环境治理等,与碳中和内容相关性较强。中证环保指数最近回调较多。实际上,除了碳中和板块外,芯片,军工等板块的回调幅度同样较大,有网友甚至调侃到,2022年的投资目标为回本。虽然今年以来回调幅度较大,但本次的回调并非由于基本面的因素带来的,从长期的投资来看,碳中和的目标没变,相关板块的投资逻辑也没变。

随着全球能源危机和环境污染问题日益突出,节能、环保有关行业的发展被高度重视,发展新能源汽车已经在全球范围内形成共识。根据Marklines和平安证券的研究,2021年,全球新能源汽车销量由2012年的14万辆提升至600万辆,年复合增速超过40%;渗透率从0.2%增长至4%。目前全球的新能源车的发展速度没有丝毫减速的征兆,根据东吴证券研报,2022年全球新车型大年,预计突破1000万辆大关,同比增60%。中国国内2021年全年预计销350万辆,同比增加150%。2022年新车型大年,全年预期600万辆,同比增70%。欧洲2021年全年预计200万辆,同比增速为57%,2022年预计仍可维持40%左右增长。美国22年皮卡电动车元年,全年预计130万辆,连续两年翻番。

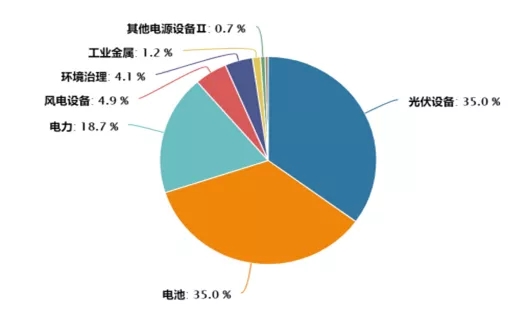

数据来源:Wind。截至2022年1月10日。

电池系统是新能源车中成本占比最高的部件,其成本占比接近40%。我们再看看锂电企业排产的情况,供需总体偏紧,龙头企业优势进一步增强。根据东吴证券数据,2022年1月龙头企业排产环比增速5%,往年春节期间工人放假较多,今年放假较少,从数据上看,2022年龙头企业排产环比与去年4季度至少持平,淡季不淡,景气高企。从订单上看,2022年电池龙头给出的订单指引较高,行业增速有望进一步超市场预期,另外,电池未来有涨价可能,预计2022年1季度落地。

从估值上看,经过今年以来的大幅下跌,当前锂电板块估值回调至历史较低位置,安全边际较高。近期从上市企业披露的2021年4季度报中可以看到锂电企业的业绩依然良好,超预期是普遍现象。

锂电除了应用在新能源车外,还有其他用途:1)除了动力电池领域,锂离子电池还广泛应用于储能领域。在当前储能电池装机规模持续提升的背景下,能够为电池制造产业链上的相关龙头企业的业绩起到锦上添花的作用。2)5G建设推动储能需求,带来锂电增量。以5G基站建设为例,由于在体积、散热等方面的要求,磷酸铁锂电池是当前5G基站备用电源的最佳选择。根据工信部《2020年通信业统计公报》,2020年我国4G基站总数达到575万个,新建5G基站60万个。截至2025年,若5G基站达到500万个,则对储能的需求将达到18.5GWh;如部分4G基站的铅酸电池逐步替换为锂电池,则还可能带来5GWh的增量。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。