- 微信

微信扫一扫

微信扫一扫 - 搜索

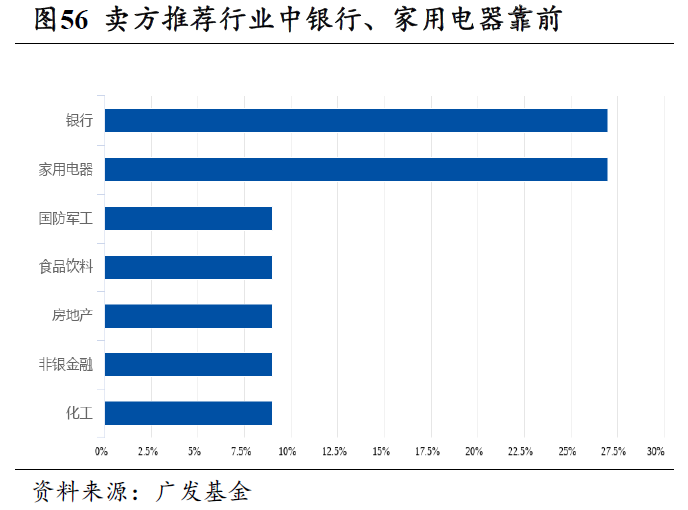

A股方面,春节期间海外风险偏好有所修复。年初至春节前全球权益市场普遍出现回调,原因在于美联储货币政策的紧缩预期持续发酵。海外担忧阶段性缓释,海外权益资产普遍反弹,新兴强于发达,港股涨幅靠前。两会前市场风险偏好有望回升。海外压制因素缓解的同时,历史上看国内投资者在两会前的风险偏好较高,叠加高端制造的景气催化,节后A股有望反弹。港股方面,春节期间,受益于全球风险偏好的边际修复,权益资产普遍反弹,新兴市场表现强于发达市场。这其中港股的表现靠前,恒生科技和恒生国企分别反弹5.5%和4.6%。我们认为这背后的原因在于港股在2021年已经释放了较多估值压力,而美联储加息、美股动荡的背景下不同于其他新兴市场,中国具备较大的政策空间,因此港股具备配置性价比。节后AH股均有望反弹,其中受美联储紧缩影响较大、且景气又有验证到的高端制造和科技板块有超额收益可能。。美股方面,2021年12月美联储FOMC纪要中意外提及缩表所引发的“缩表恐慌”导致美债利率急升、并引发市场动荡、特别是成长风格大幅回调。与此同时,部分公司业绩不及预期也加大了股价的压力。1月FOMC会议给出了明确的3月加息信号,同时暗示缩量可能很快到来,不过春节期间部分鹰派的地方联储主席对3月加息幅度有所改口,推动超跌的海外权益资产出现反弹。但考虑到英国央行加息、欧央行态度由鸽转鹰,海外央行“抗通胀”的态度似乎变得一致,美股大幅反弹的可能性不高。。本周卖方推荐行业中农林牧渔、非银金融、电气设备靠前。

1、一周市场回顾

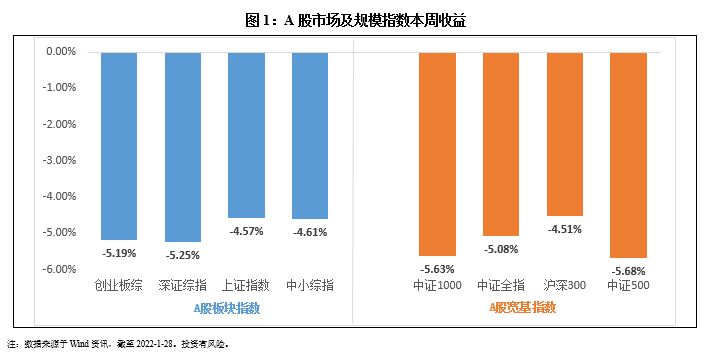

在板块表现方面:创业板综下跌5.19%,深证综指下跌5.25%,上证指数下跌4.57%,中小板综下跌4.61%。规模指数方面,中证500指数下跌5.68%,跌幅最大,沪深300指数下跌4.51%,跌幅最小。

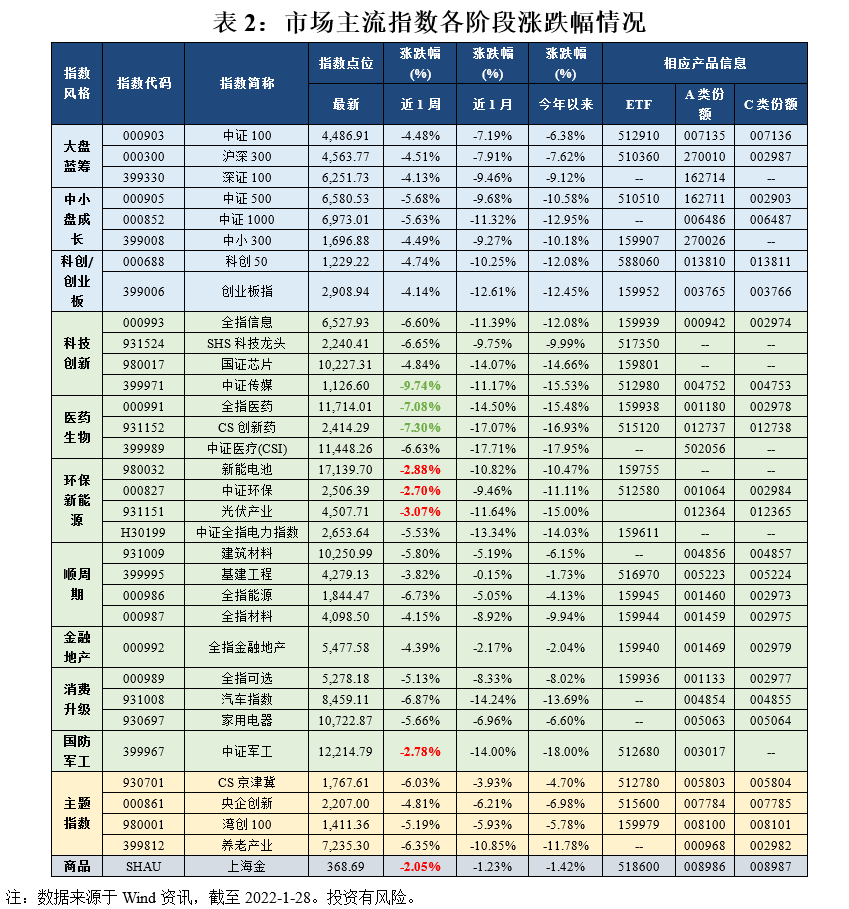

主流指数中,本周上海金指数下跌2.05%,跌幅最小;中证传媒指数本周下跌9.74%,表现最差。

2、多数指数当前估值处于较低历史分位数

3、A股市场节前交易情绪减弱

4、北上资金净流出

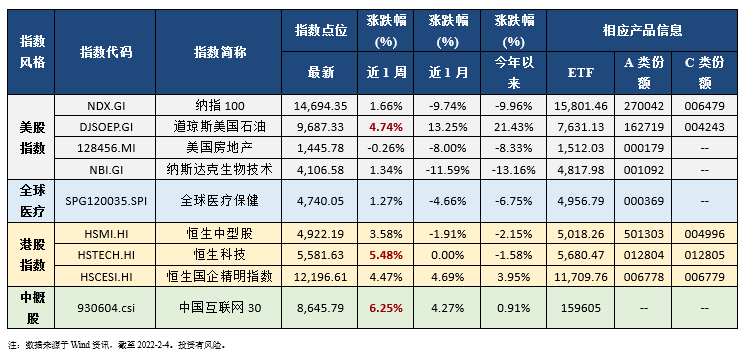

5、海外市场运作情况

海外市场方面:本周中国互联网30指数指数表现最好,涨跌幅为6.25%;美国房地产指数跌幅最大,涨跌幅为-0.26%。

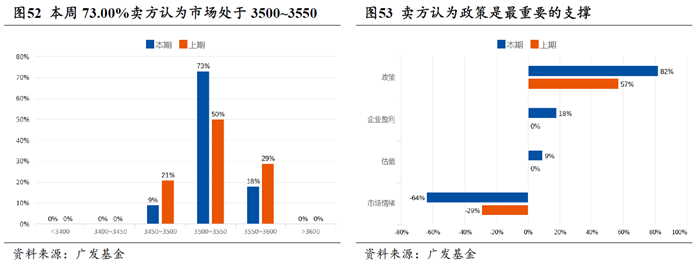

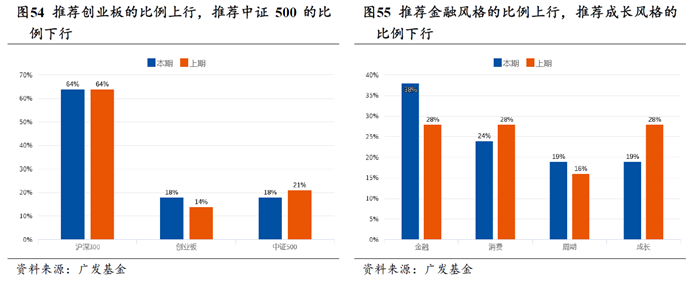

6、卖方策略一致预期调研

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。