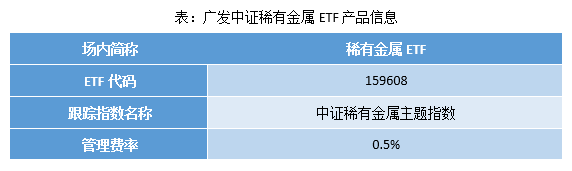

- 微信

微信扫一扫

微信扫一扫 - 搜索

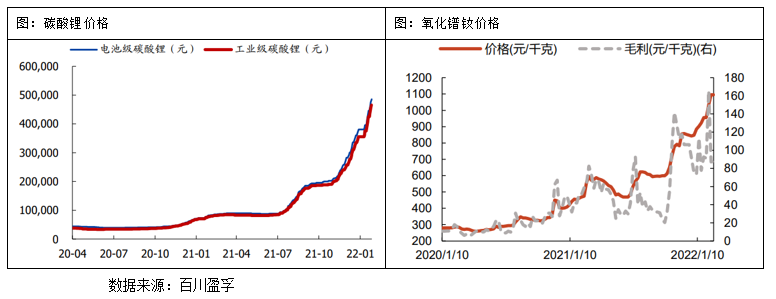

节后需求快速复苏,能源金属价格涨势不减。截至2022年2月27日,电池级碳酸锂上涨4万元/吨至48.54万元/吨,直逼50万元;锂辉石和氧化镨钕价格也分别高达2710美元/吨和109.5万元/吨。

商品基本面来看,碳中和背景下对能源金属需求增多,而资本支出受限下相应供给增长缓慢,导致相应商品价格持续上涨。随着四季报和年报的陆续公布,稀有金属行业龙头企业业绩超出市场预期。而从下游新能源车销量继续超预期增加。短期来看,随着担忧逐步消减,估值修复的需求有望推动指数走势向商品价格走势回归。而中长期来看,基本面的供不应求预计将导致能源金属价格持续维持高位,从而带动相应龙头企业业绩的持续增长。

1、供不应求格局下,能源金属价格持续创新高

锂方面,由于市场供不应求格局持续,本周电池级碳酸锂上涨4万元/吨至48.54万元/吨,直逼50万元。且2-3月企业补库需求仍在,供需缺口短期无法补齐,价格或将继续上行。稀土方面,2022 上半年国内稀土配额同比增长20%,进一步延续稀土供需偏紧的格局,近期氧化镨钕价格已强势上涨至100 万/吨。

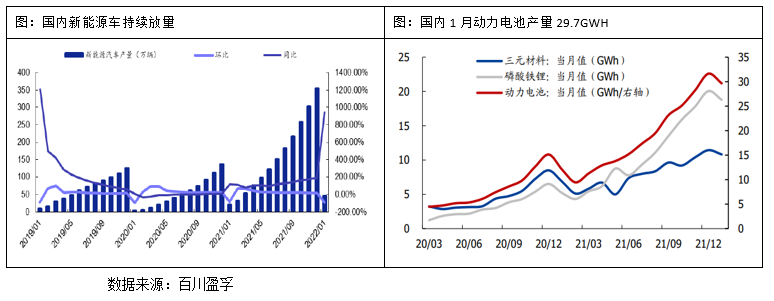

2、新能源下游需求维持高景气

国内新能源需求维持高景气度。其中新能源车销量超预期增长,动力电池装机量创历史新高。

新能源车方面,中汽协数据显示2021年国内新能源车产量354.5万辆,同比增长159.5%;销量实现352.1万辆,同比增加157.5%。2021年1月产销分别为45.2万辆和43.1万辆,同比分别增长133.4%和140.5%。

动力电池装机方面,根据CAEV,2021年国内动力电池产量大219.7GWH,同比增长163.4%。2022年1月国内动力电池产量达29.7GWH,同比增长146.2%。

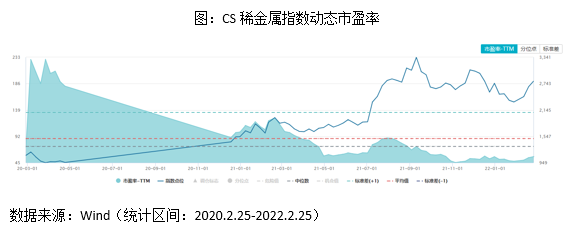

3、板块投资性价比相对较高

随着新能源板块权益的调整和基本面的强势明显背离,板块配置性价比逐步提升。截至2022年2月25日,CS稀金属指数动态市盈率为55.88倍,位于近两年来21.43%历史分位数。随着各主要企业发布业绩报告,市场对于企业业绩兑现度的担忧逐步被证伪。而前期板块的大幅回调带来了较以往更好的投资性价比。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。