- 微信

微信扫一扫

微信扫一扫 - 搜索

今年以来,新能源车行业一度出现近15%的调整,但最近两周行业迅速反弹,目前仅今年以来下跌5%,考虑整体市场回调,新能源车行业的表现“韧性”十足。

1、三大压制行业压制因素都在消退

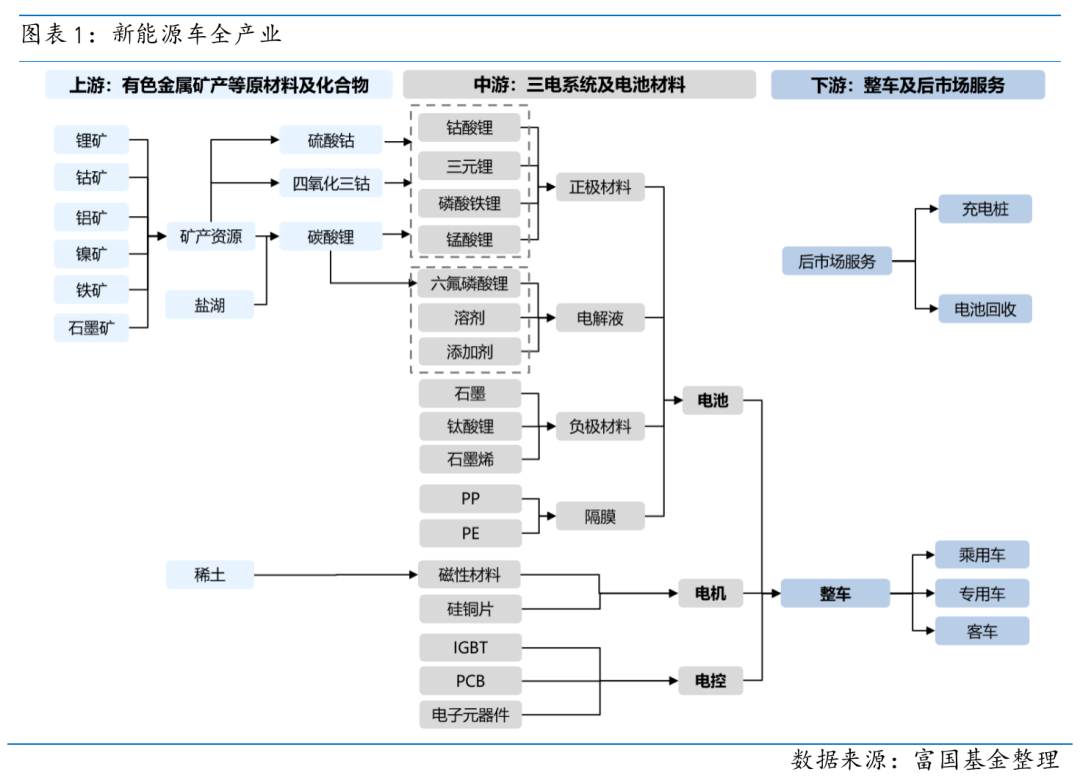

新能源车行业有三大压制因素:上游锂价快速上涨,使得新能源车价上扬压制需求;车用芯片紧张,影响产量;消费整体偏弱,汽车作为可选消费可能受到影响,进而影响新能源车销量。

现在压制因素都有所消退。首先锂价快速上涨的背后或是价格逐渐见顶的信号,毕竟上涨的尽头就是下跌。年初是新能源车行业淡季,原材料碳酸锂价格却从30万/吨迅速涨到50万/吨,在需求端并没有边际放量的背景下,原材料价格快速上涨或更多是炒作和厂商囤货引起的。

当价格已经不再理性,未来必然会有回落压力,且快速上涨的锂价已经受到工信部等监管部门关注,后续政策施压下,锂价或在短期回归基本面。车用芯片紧张不再,新能源车产能逐步回升。

前几日工信部表示,根据产业调研显示,去年以来车用芯片偏紧的状态已经大大缓解,因此前期制约新能源车产量的芯片短缺问题逐步解决。

最后,汽车消费虽然短期由于经济下行压力有所波动,但新能源车渗透率的快速上升完全可以消化汽车消费总量的小幅波动,市场更应该聚焦新能源车技术变革带来渗透率提升机遇。

而且随着政策扩维支持,从早期的基建、地产已经扩维至新能源车补贴延长,未来随着经济下行触底,汽车和新能源车消费或双双回暖。

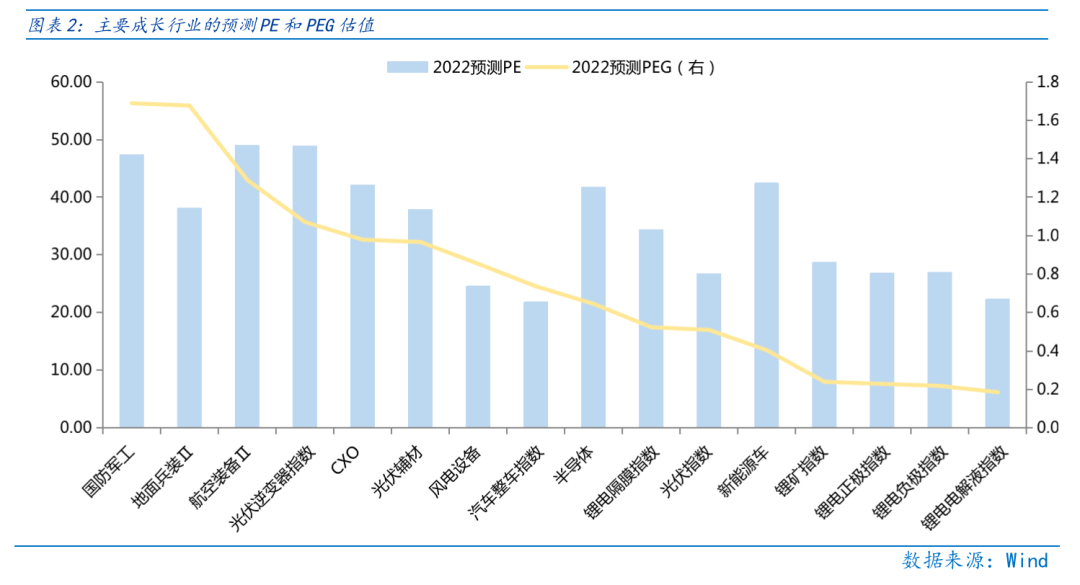

2、新能源车部分细分行业估值更具优势

从2022年预测PE和PEG来看,2022年预测PE较低的是汽车整车、锂电电解液、风电设备、光伏和锂电正极等行业,2022年预测PEG较低的是锂电电解液、锂电负极、锂电正极和锂矿等行业。

新能源车细分的锂电隔膜、锂电负极、锂电锂矿、锂电电解液等细分行业估值“双低”值得特别关注。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。