- 微信

微信扫一扫

微信扫一扫 - 搜索

A股今日各指数开盘迅速下行,万得数据显示,至收盘上证指数全日下跌2.17%,深证成指下跌3.43%,沪深300指数下跌3.19%,创业板指下跌4.3%。市场3816只股票出现下跌,仅832只股票上涨。申万一级行业指数中,只有综合及建筑装饰收涨。今日沪深两市成交额10255亿,北向资金流出82.71亿。

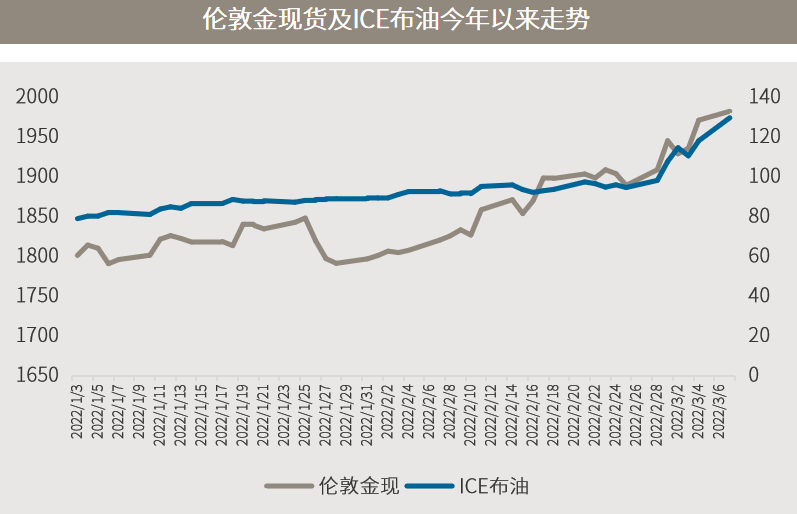

近期,俄乌紧张情势未见改善,同时国际油价开盘前逼近每桶130美元的高位,铝、镍等金属商品价格也大幅上行;上周五欧、美股市大面积回撤,周末休市后,今日亚洲股市迎来首个交易日,隔周连锁效应明显;今日亚洲主要股指出现大面积下行:日经225指数下跌2.94%,韩国综合指数下跌2.29%,恒生指数下跌3.87%,显示地缘冲突对股票市场影响持续。油价和大宗商品飙高,大幅提高投资人风险意识。避险情绪升温下,黄金价格今日盘中一度升破每盎司2000美元。

资料来源:Wind 今年以来截至2022/3/7 15:00。

上投摩根认为,在多重因素影响下,本周首个交易日跌势较为剧烈,后续相关形势若没有明显升级,本周接下来的交易日波动或能有所放缓,但仍需保持谨慎。短期内市场持续震荡仍是大概率事件。一来是因为俄乌冲突具有太多的不确定性,带给投资人情绪层面持续的扰动;二来,因战事所延伸的相关制裁活动,加之上周OPEC+会议决定维持原有增产计划不变,或会进一步带动原油和大宗商品的飙涨,进而致使未来的一段时间内通胀形势更为严峻,同时这也推高了企业成本,或进一步削弱企业的盈利,促使投资人对市场的担忧扩及到宏观及企业基本面。

面对当前的市场形势,在短期策略上,投资人可锚定相对确定性较高的稳增长及受益近期形势的新、老基建、商品等相关板块,调降成长型及估值相对较高的标的。中期而言,投资人需要比平时具有更多的耐心,同时对我们所处的位置有更清晰的定位。首先,A股近期的大幅波动本质上是源于突如其来的战争事件,对于国内大部分的上市公司而言,基本面并没有受到很大的影响,不少上市公司价格或已经出现超跌的现象,情势缓和后大概率迎来反弹的机会;另外,国内在经济周期上与欧美明显错位,上周2022年政府工作报告出炉,揭示了今年发展的主要预期目标,其中包括全年GDP增速5.5%左右,CPI控制在3%左右;财政赤字率2.8%, 全年新增地方政府专项债规模3.65万亿元左右,城镇新增就业1100万人以上,均显示在保持适度杠杆下,中央通过各项政策工具,提供有力支持,实现全年经济稳定增长的决心。资源的投入,以及政策从落地到显现效果仍需要一定的时日,近期与全球高度相关的市场走势更多是受到情绪面的扰动,随着政策的逐步发酵下,中长期无论是整体经济还是股市,或能走出“以我为主”的路径。

在港股方面,除了同样受到俄乌局势以及大宗商品价格上扬的风险情绪上升影响外,从历史数据来看,由于香港市场资金具有较高的流动性,港股在恐慌时期,外资加速流出,波动往往更大;此外,新经济相关板块的相关政策收紧预期仍未消除,加上香港疫情尚未见顶,本地经济活动也受到冲击,整体形势较A股更为复杂,投资人宜谨慎以对。但港股也不乏自身基本面良好,盈利增长确定性较高,以及受益于国内跨周期政策的相关标的在短期内遭遇错杀,中长期来看,也都具有较好的投资价值。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。