- 微信

微信扫一扫

微信扫一扫 - 搜索

一、美联储5月会前相关背景

美国3月核心PCE同比增长5.18%,连续3个月超5%,但较上月有所降低。

美国一季度GDP季调环比下降1.4%,为2020年二季度以首次出现收缩。

美国4月ISM制造业指数为55.4,低于预期的57.6,为2020年以来最低水平。

美国4月ADP就业人数仅增加24.7万人,远低于预期的39.5万人,是2021年2月以来的单月最小增幅。

美股四月表现不佳,道琼斯指数下跌4.91%,纳斯达克指数下跌13.26%,创下2008年10月以来最大月跌幅;标普500指数下跌8.8%。

美国十年期国债收益率5月2日一度升至3.008%,是2018年12月以来首次升破3%。

美元指数近日升破103,突破2020年3月高点。

以上经济数据均来自万得。

在美国经济数据走弱,股债双双阶段性走软的背景下,美联储2022年5月会议决议调升基准利率50个基点,是自2006年以来首次的连续升息。由于升息幅度符合市场预期,以及鲍威尔淡化美联储未来一次激进加息75点的可能性,昨夜美股三大指数出现大涨。万得数据显示,道琼斯指数上涨2.81%,标普500指数上涨2.99%,纳斯达克指数上涨3.19%,美元指数回跌,金价上行。

二、美联储五月会议结果及会后鲍威尔发言重点

1、会议调升基准利率为0.75%至1%,是自2000年5月以来最大的升息幅度,也是美联储自2006年以来的首次连续两次会议升息。

2、会后声明显示委员会“高度留意”通胀风险,并表示俄乌事件和疫情等因素可能对通胀带来额外的上行压力,预期继续调高利率目标区间是适当的。

3、美联储主席鲍威尔在会后新闻发布会上表示,对抗高企的通胀是美联储的首要工作,美联储正在迅速行动以促使通胀下降。决策委员会有共识在接下来的两次会议中,每次再上调利率50个基点。至于市场关注的一次加息75个基点,则并非委员会目前积极考虑的事项。委员会为确保平稳过渡,倾向缓慢缩表,决定自6月1日起每月减持最多300亿美元国债及175亿美元抵押担保证券,并于3个月后再将减持规模扩大一倍。一旦资产负债表降到稍高于“充裕准备”的水平后,便会停止缩表。

上投摩根认为,由于鲍威尔之前在国际基金组织的会议上已表过态,本次会议升息50个基点不出市场意外,而加息50个基点的影响,已在前期市场充分消化,昨日美股在美联储会后声明发布后强劲反弹,一扫4月的阴霾,或因鲍威尔在本次会议中对6/7两个月的加息政策,以及未来的缩表路径描绘地相对清𥇦,大大降低了市场对未来的不确定性。但另一方面,近期美国经济数据出现弱化也是事实:一季度GDP环比出现负值,ISM制造业指数落至相对低位,加上美国劳工部最新JOLTs报告显示,美国2022年3月职位空缺达到1159.4万个,再度创下历史新高,显示即使美国已几乎走出疫情,但本国的许多企业仍面临劳动力不足的问题。供应不足推动工资上涨,就业成本指数一季度上涨1.4%,是本世纪以来的最大升幅,同时也是连续第六个季度上涨,推高企业经营成本。

另外,美元今年以来的强势上涨,也或对美国经济带来新的挑战。在美国经济强劲复苏,并伴随着严重通胀的形势下,美联储开启了升息通道,相对欧元区和日本仍保持相对宽松的货币政策,美元的走强原在意料之中,但由于俄乌冲突事件的持续,及所引发的能源价格飙升对欧洲经济造成的影响远大于美国,致使欧元兑美元汇率下跌,日元也在于日本央行坚持其收益率曲线控制政策下对美元出现较大幅度下跌。万得数据显示,截至5月4日,美元指数已站上103.3,超越2020年3月疫情爆发时的高点,美元的走高可能对实体经济和企业盈利带来负面影响。美国今年一季度GDP的数据显示,一季度出口占GDP的11.2%,进口占GDP的16.0%,贸易逆差达到了2008年以来的最高水平,对美国一季度实际GDP造成了3.7%的负贡献。如美元持续走强,恐加剧贸易逆差的扩大。

在企业盈利方面,标普500指数成份股中约有30%的收入来自海外,由于美元指数在一季度上涨了2.5%左右,对企业一季度财报造成了一定程度的拖累。进入4月,美元指数加速上行。万得数据显示,截至5月4日,二季度以来美元指数上涨超5%,对年内部分上市企业盈利的侵蚀也或将持续。

三、投资启示

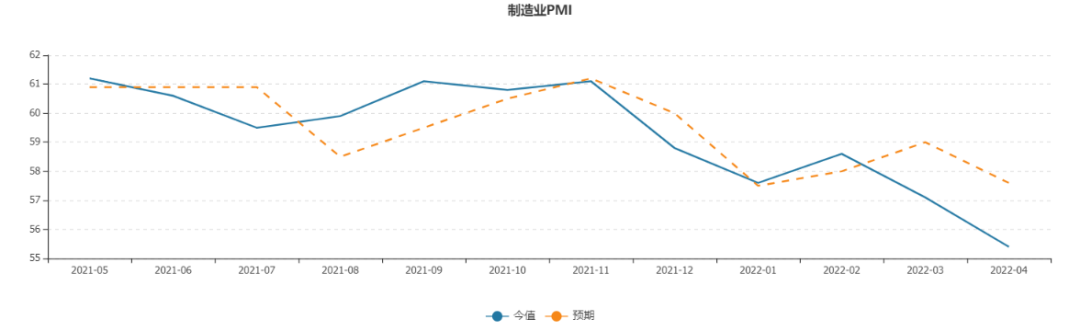

展望未来,5月加息落地之后,美联储6、7月会议的升息幅度及未来的缩表路径相对清晰,政策的不确定性对市场的干扰降低,美股走势或更多围绕经济和企业盈利基本面来交易。从一季度GDP数据来看,美国内需消费依然强劲,固定资产投资持续增加,制造业PMI也仍处于扩张阶段,加上通胀有所趋缓,美元指数续行空间或相对有限,二季度GDP有可能出现较明显的改善,权益资产仍然具有相对较好的投资价值。另外,加息周期叠加政府基建支出的陆续投入,价值风格或有较好的表现机会。但一来持续上行的工资成本,以及强势美元对企业盈利有一定程度的削弱效应,相较过去2年,今年对美股回报的预期应有所降低。二来俄乌冲突悬而未决,仍将给市场带来一定的不确定性,美股未来仍可能出现一定波动,均衡、多元仍是投资者面对未来宜采取的策略。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。