- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 素心/作者 西洲 映蔚/风控

2025年前三季度,广东领益智造股份有限公司(以下简称“领益智造”)营收、归母净利润较上年同期分别增长19.25%、37.66%。曾通过“借壳上市”的领益智造或“深谙”并购重组以扩大商业版图。其中,2025年8月,领益智造发行可转换公司债券及支付现金购买资产并募集配套资金获审核通过。

此次并购重组,领益智造拟通过发行可转债及支付现金的方式,购买江苏科达斯特恩汽车科技股份有限公司(以下简称“江苏科达”)66.46%股权。而此前,2021年,领益智造通过收购企业形式进军新能源汽车赛道,此后直到2024年及2025年上半年领益智造汽车业务收入占比或不足6%。重组背后,报告期内,江苏科达多个建设项目建成,且2024年新增超亿元固定资产,但同期毛利率下滑。

另一方面,此次重组,领益智造被问及标的公司江苏科达是否存在对单一客户的重大依赖。需要指出的是,江苏科达第一大客户为其贡献超七成收入,且该客户间接入股江苏科达。不仅如此,关于江苏科达开拓新客户比亚迪的时间,或陷信披“罗生门”。

一、进入汽车领域四年多相关收入占比不足6%,此次重组置入车企一级供应商背后标的毛利率下滑

2025年8月8日,深圳证券交易所并购重组审核委员会召开2025年第8次并购重组审核委员会审议会议,领益智造发行可转换公司债券及支付现金购买资产并募集配套资金获审核通过。

上述交易,领益智造拟通过发行可转债及支付现金的方式购买江苏科达66.46%股权。而此次并购重组背后,2023-2024年,标的公司江苏科达多个建设项目完工。2024年江苏科达毛利率下滑,且未来六年预测毛利率不及可比公司均值。此外,正式进入汽车领域四年多,领益智造汽车业务收入占比或不足6%。

1.1 2021年通过收购切入汽车领域,2024年及2025年上半年汽车及低空经济业务收入占比均不足6%

据领益智造签署于2025年7月31日的《广东领益智造股份有限公司发行可转换公司债券及支付现金购买资产并募集配套资金报告书(草案)》(以下简称“2025年7月31日重组报告书”),本次重组,领益智造拟通过发行可转换公司债券及支付现金的方式向8名交易对方购买其合计持有的江苏科达斯特恩汽车科技股份有限公司(以下简称“江苏科达”)66.46%股权,并拟向不超过35名特定对象发行股份募集配套资金。

另据领益智造出具日2025年7月28日的《关于广东领益智造股份有限公司发行可转换公司债券购买资产并募集配套资金申请的审核问询函之回复》(以下简称“2025年7月28日问询回复”),江苏科达是奇瑞汽车、上汽集团、比亚迪、理想汽车、江淮汽车等传统整车厂商和新势力车企的一级(Tier1)供应商。

回顾历史。2021年,领益智造或已通过收购企业进军汽车领域。

据领益智造2024年报及2021年10月29日投资者关系活动记录表,领益智造从2020年年底开始布局新能源汽车结构件业务,2021年2月通过收购浙江锦泰,正式切入新能源汽车赛道。

值得关注的是,分行业来看,据领益智造2022-2024年报及2025年半年报,2021-2022年,领益智造汽车业务收入占营收比重分别为1.46%、3.43%;2023-2024年及2025年1-5月,汽车及低空经济业务收入占营收的比重分别为4.05%、4.79%、5.01%。

显然,2024年及2025年上半年 ,领益智造汽车业务相关收入占比均未达6%。

1.2 称重组后将实现Tier2向Tier1转型,领益智造2023年已签订提名协议

据领益智造2025年4月22日投资者关系活动记录表,本次交易完成后,领益智造汽车业务将实现从Tier2向Tier1的成功转型。

另据厦门雅迅智联科技股份有限公司(以下简称“雅迅智联”)出具日为2025年8月30日的问询回复,在汽车产业“三级供应商(Tier3)→二级供应商(Tier2)→一级供应商(Tier1)→整车制造商(OEMs)”的生态体系中,雅迅智联主要作为一级供应商(Tier1)直接向整车制造商提供产品和服务;以二级供应商(Tier2)身份,为一级供应商(Tier1)提供服务。

可见,汽车产业的生态体系中,直接向整车制造商提供产品和服务的,为一级供应商(Tier1)。

而据领益智造公告文件,2023年8月,领益智造子公司与德国某整车厂商旗下动力电池子公司签订了《Nomination Agreement》(提名协议),约定领益智造子公司向客户供应动力电池盖板、模切件以及相关注塑、冲压件。

另据深圳新宙邦科技股份有限公司2023年报及公开信息,《Nomination Agreement》译为“定点协议”。汽车项目定点是指,车企被汽车厂商指定为零部件的批量配套供应商。

也就是说,2023年8月,领益智造子公司直接与整车厂商签订提名协议,向德国某整车厂商旗下的动力电池子公司供应动力电池盖板等。

1.3 2024年江苏科达因年降政策毛利率下滑,净利润却同比增加或异于同行均值

据2025年7月28日问询回复,2024年,江苏科达的营收增速为10.18%;同期,江苏科达的净利润增速为61.84%。

也就是说,2024年,江苏科达的业绩增速明显。

反观同行。据江苏科达的可比公司各版年报测算,2024年,江苏科达可比公司的营收增速均值为15.72%;同期,江苏科达可比公司的净利润增速均值为-12.1%。

可见,2024年,江苏科达营收增速不及同行均值。然而,江苏科达的净利润大幅增长,同期可比公司平均值现负增长。

毛利率方面。据2025年7月31日重组报告书及2025年7月28日问询回复,2023-2024年,江苏科达毛利率分别为16.42%、15.39%。同期,可比公司毛利率均值分别为22.54%、19.08%。

2025-2029年,江苏科达预测毛利率分别为15.12%、15.01%、14.96%、14.83%、14.72%。并且,领益智造表示,整体来看,江苏科达预测毛利率低于同行业可比公司水平。

此外,领益智造称,历史年度江苏科达毛利率较低,主要是受到年降政策及产能利用率不足的影响。其中,报告期内,江苏科达部分项目应整车厂要求降价,导致该项目毛利率有所降低。

也就是说,2024年,江苏科达的毛利率较上一年下滑,且其预测毛利率也滑坡并低于同行平均水平。

此外,江苏科达两年间建成多个建设项目。

1.4 2023-2024年间多个在建工程项目达到可使用状态,资金来源系自有资金与借款

据容诚会计师事务所(特殊普通合伙)出具日为2025年4月17日的江苏科达审计报告,2023年,江苏科达的重要在建工程项目包括邹区一期厂房建设、邹区二期厂房建设、科恩芜湖自建厂房,对应工程进度分别为100%、93.63%、80.49%,资金来源均为“自有资金+借款”。

2024年末,江苏科达的重要在建工程项目包括邹区二期厂房建设、科恩芜湖自建厂房、安庆自建厂房,对应的工程进度分别为100%、100%、97.78%,资金来源均为“自有资金+借款”。

2024年,江苏科达邹区二期厂房及安徽科恩芜湖厂房达到可使用状态。

简言之,2023-2024年间,江苏科达通过自有资金及借款建成三个重要建设项目。

此外,据2025年7月31日重组报告书,2023-2024年各期末,江苏科达递延收益余额分别为886.19万元、1,458.65万元,均为与资产相关的政府补助,涉及项目多为生产、建设项目。

将“视线”聚焦于安庆自建厂房项目。

据2025年7月31日重组报告书,江苏科达拥有位于安庆市房产的仅有子公司安庆科恩汽车部件有限公司(以下简称“安庆科恩”),该房产土地面积为29,876.84㎡,土地坐落于“安庆圆梦新区,东至振洋项目地块,南至安风路,西至高压走廊绿化带,北至天柱山东路”。

在此背景下,据安庆市公共资源交易平台发布内容,2024年1月,安庆科恩中标地块位于安庆市圆梦新区,东至振洋项目地块,南至安风路,西至高压走廊绿化带,北至天柱山东路。挂牌出让时间为2024年1月4日至2024年1月16日。

也就是说,2023-2024年,江苏科达通过自筹资金、借款等方式,建设多个项目且在此期间完工。并且,安庆自建厂房项目截至2024年末工程进度已达97.78%。

官方信息方面,据认证主体为机关的微信公众平台“安庆经开区发布”发布于2025年7月4日内容,安庆科恩智能车间总投资2亿元,于2024年6月份开工建设,不到一年时间便建成投产。并且,该项目创造了江苏科达在外投资项目建设最快、投产最快的行业纪录。

也就是说,2023-2024年,江苏科达多个建设项目或“扎堆”建成。

在此基础上,2024年,江苏科达获得多项房产。

1.5 2024年江苏科达增加超亿元固定资产,且截至2025年7月31拥有的房屋所有权共计9项

据2025年7月28日问询回复,监管层关注到,报告期内,江苏科达固定资产账面原值由3.54亿元增长至5.08亿元,其中房屋及建筑物账面原值由1.07亿元增长至2.15亿元,机器设备账面原值由1.98亿元增长至2.27亿元。

经《金证研》南方资本中心统计发现,截至重组报告书签署日2025年7月31日,江苏科达及其子公司拥有的房屋所有权共计9项。其中,于2024年取得的房屋所有权共计7项。

综上而言,此番领益智造拟通过发行可转债及支付现金的方式购买江苏科达66.46%股权,称重组后将实现Tier2向Tier1转型。而这背后,领益智造自进入汽车领域以来,2024年及2025年上半年汽车及低空经济业务收入占比均不足6%。并且,报告期内,标的公司江苏科达的毛利率因年降政策及产能利用率不足等下滑,且未来六年预测毛利率低于可比公司均值。

基于上述情形,2024年,江苏科达的净利润增速超六成而同行归母净利润均值“不增反降”。另外,2024年,江苏科达固定资产暴增超亿元。此外,2023-2024年,江苏科达的多个建设项目建成。

二、标的江苏科达的大客户奇瑞汽车间接入股江苏科达,且江苏科达开拓新客户比亚迪或现信披疑云

2024年3月15日,《关于加强上市公司监管的意见(试行)》提出,要提高穿透式监管能力和水平,强化对上市公司重要往来主体、关联方等信息的收集串并,提升发现能力。

此次并购重组,江苏科达的第一大客户奇瑞汽车为其创收超七成。且江苏科达被问及是否存在对单一客户的重大依赖,而大客户奇瑞汽车曾两次间接入股江苏科达。除此之外,关于江苏科达与新客户的合作时间或现信披疑云。

2.1 江苏科达前五大客户的收入占比超九成,其中2024年第一大客户为其创收超七成

据2025年7月31日重组报告书,2023-2024年,江苏科达对前五名主要客户的收入合计分别为7.98亿元、8.83亿元,占江苏科达当期营业收入的比例分别为97.81%、98.19%。其中,江苏科达向第一大客户的销售收入占比分别为63.46%、76.83%。

同时,2025年7月28日问询回复显示,2023-2024年,江苏科达的重要客户奇瑞汽车及其关联公司,贡献的营业收入占比为63.46%、76.83%。

对比可知,2023-2024年,江苏科达的第一大客户即为奇瑞汽车。2024年,奇瑞汽车为江苏科达创收超七成。

在此背景下,监管问及标的公司是否存在对单一客户的重大依赖。

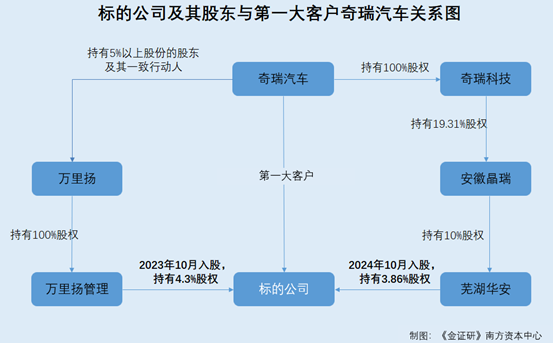

2.2 被问及江苏科达是否存在对单一客户的重大依赖,大客户奇瑞汽车两次间接入股江苏科达

据2025年7月28日问询回复,监管层要求领益智造说明,江苏科达与主要客户合作的稳定性,后续新车型合作的可持续性,是否存在对单一客户的重大依赖。

对此,领益智造称,江苏科达进入奇瑞汽车的供应商名录时间为2006年,开始量产销售时间为2007年9月,至今已有接近20年的合作历史。

且报告期内即2023-2024年,奇瑞汽车两次间接入股江苏科达。

据2025年7月31日重组报告书,2023年10月,浙江万里扬企业管理有限公司(以下简称“万里扬管理”)向江苏科达投资2,800万元。截至签署日2025年7月31日,万里扬管理持有江苏科达4.3%股权。

需要说明的是,万里扬管理系浙江万里扬股份有限公司(以下简称“万里扬”)的全资子公司。

而据万里扬2025年半年报,奇瑞汽车系持有万里扬5%以上股份的股东及其一致行动人。

据市场监督管理局数据,截至查询日2025年11月3日,奇瑞汽车持有万里扬0.95股份。

即是说,2023年10月,奇瑞汽车曾通过间接持股的企业万里扬管理,入股江苏科达。

不仅如此,据2025年7月31日重组报告书,2024年10月,芜湖华安战新股权投资基金合伙企业(有限合伙)(以下简称“芜湖华安”)向江苏科达投资2,508万元。截至签署日,芜湖华安持有江苏科达3.86%股权。

值得一提的是,据2025年7月31日重组报告书,截至签署日,奇瑞汽车持有芜湖奇瑞科技有限公司(以下简称“奇瑞科技”)100%股权,奇瑞科技持有安徽晶瑞先进制造产业投资基金合伙企业(有限合伙)(以下简称“安徽晶瑞”)19.31%出资比例,而安徽晶瑞持有芜湖华安10%出资比例。

也就是说,2023-2024年,江苏科达的第一大客户奇瑞汽车,曾两次间接入股江苏科达。

问题仍在继续。

2.3 称江苏科达于2024年开拓新客户比亚迪,并称预计未来对奇瑞汽车的依赖度将有所降低

据2025年7月28日问询回复,对于监管层问及江苏科达,是否存在对单一客户的重大依赖,领益智造称,随着江苏科达不断新增导入整车厂客户,如比亚迪等一线主机厂,预计未来江苏科达对奇瑞汽车的依赖度将有所降低。

并且,领益智造称,2023-2024年内,江苏科达持续开发新客户,截至问询回复出具日2025年7月28日,已经达成合作的新客户包括比亚迪等。

此外,领益智造进一步称,江苏科达在市场开拓方面持续发力,于2024年开拓新客户比亚迪。

而关于江苏科达与比亚的合作,或值得关注。

2.4 比亚迪等是江苏科达新势力品牌客户,官宣披露2022年江苏科达被纳入比亚迪供应链生产体系

据2025年7月28日问询回复,领益智造表示,江苏科达现阶段主要收入来源为奇瑞汽车和上汽集团。此外,江苏科达目前合作的新势力品牌,仅有理想汽车及比亚迪。

然而,江苏科达与两家新势力品牌客户合作的渊源或值得关注。

据常州市委市级机关工作委员会发布于2022年8月17日内容,科达斯特恩(常州)汽车塑件系统有限公司(江苏科达曾用名,以下统称“江苏科达”)受公共卫生事件影响,产品销路受阻。

对此,相关职能部门对接,持续跟进问题解决,帮助企业与上游供应链同样因公共卫生事件受到影响的常州市新北区比亚迪、理想等整车制造商牵线搭桥。发布日即2022年8月17日前,江苏科达已被成功纳入比亚迪、理想整车供应链生产体系,实现了本地化产业协同与资源整合。

总的来看,报告期内,江苏科达前五大客户的收入占比超九成,其中2024年第一大客户奇瑞汽车为其创收超七成。合作背后,奇瑞汽车于2023-2024年曾两次间接入股江苏科达。在面对江苏科达是否存在对单一客户的重大依赖的问询,领益智造表示,江苏科达正积极拓展新客户,其中包括2024年新开拓的客户比亚迪。而官方信息披露,通过相关部门牵桥搭线,或早在2022年,江苏科达成功纳入比亚迪、理想整车供应链生产体系,信息披露或现疑云。

三、结语

此次并购重组,领益智造通过发行可转债及支付现金的方式,购买江苏科达66.46%股权,并拟向不超过35名特定对象发行股份募集配套资金,称深化在汽车产业领域的布局,丰富并完善在汽车领域的产品矩阵。而早在2021年,领益智造通过收购切入汽车领域,但其2024年及2025年上半年汽车及低空经济业务收入占比均不足6%。值得注意的是,标的江苏科达不仅毛利率下滑,且2024增加超亿元固定资产。

另一方面,江苏科达前五大客户的收入占比超九成,其中2024年第一大客户为江苏科达贡献超七成收入。而领益智造被问及标的公司是否存在对单一客户的重大依赖。这背后,大客户奇瑞汽间接入股江苏科达,且关于江苏科达开拓新客户比亚迪的时间,或上演信披疑云。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。