- 微信

微信扫一扫

微信扫一扫 - 搜索

(图片来源:颖泰生物官网)

一级市场财报解读,关注发行进程

7月1日,作为首批精选层企业之一的北京颖泰嘉和生物科技股份有限公司(以下简称“颖泰生物”)公开发行网上申购,发行价格为5.45元/股。而自诩“中国本土成长的农化龙头企业之一”,颖泰生物近三年内收到安监及消防主管部门的“罚单”高达16笔,其安全生产管理水平如何?

而观其背后,颖泰生物的业绩表现并不尽如人意,其2019年营收、净利润增速双双陷入负增长,且毛利率连续三年低于可比上市公司均值,其盈利能力或遭“拷问”。除此之外,一边偿债压力高企,颖泰生物一边“大手笔”分红累计逾8亿元。而其控股股东股份质押比例超九成,将对颖泰生的股权结构产生如何的影响?不得而知。

一、控股股东累计持股72.29%,股份质押比例超九成

此番上市,颖泰生物合作的保荐机构为西南证券股份有限公司,审计机构为四川华信(集团)会计师事务所,律师事务所为北京市康达律师事务所。

截至招股书签署日,即2020年5月31日,华邦生命健康股份有限公司(以下简称“华邦健康”)直接持有颖泰生物70.94%的股权,通过全资子公司华邦汇医投资有限公司(以下简称“华邦汇医”)持有颖泰生物1.35%的股权,华邦健康合计持股72.29%,为颖泰生物的控股股东。而张松山为华邦健康的实际控制人,并通过华邦健康和华邦汇医合计控制颖泰生物72.29%的股权,为颖泰生物的实际控制人。

而且,除颖泰生物及子公司江西禾益化工股份有限公司董事(以下简称“禾益股份”)外,华邦健康持有一家上市公司(丽江旅游)、2家新三板挂牌公司(凯盛新材、秦岭旅游)的股权。

需要指出的是,控股股东华邦健康直接持有的75,000万股颖泰生物股票处于质押状态,占其控制颖泰生物股份总额的 92.16%,占颖泰生物股本总额的66.62%,主要为颖泰生物部分银行贷款提供担保。

且颖泰生物坦诚,若公司无法按期偿还借款,则存在控股股东所持公司股票被强制出售,从而导致控股股东及实际控制人发生变化的风险。

除控股股东之外,颖泰生物前十名股东还包括北京鸿泰嘉业咨询中心、北京和睿嘉业投资中心、蒋康伟、王榕、北京浙泰嘉业咨询中心(以下简称“鸿泰嘉业”)、姚秀琴、华邦汇医、周庆雷、北京盛旭嘉瑞咨询中心。

观其董监高情况,颖泰生物董事会共有9名成员,其中独立董事3名;监事会共有 3 名成员;高级管理人员共有4人。

张松山,博士学位,颖泰生物实际控制人,现任华邦健康董事长,同时兼任西藏汇邦科技有限公司董事长、重庆华邦酒店旅业有限公司董事长、重庆华邦制药有限公司董事、重庆华邦颐康旅游发展有限责任公司执行董事等职务;曾任重庆华邦生化技术有限公司总经理,重庆华邦制药有限公司董事、总经理等。

王榕,硕士学位,现任颖泰生物董事长,兼任华邦健康董事、山东福尔有限公司董事(以下简称“山东福尔”)、禾益股份董事、科稷达隆生物技术有限公司董事、北京赛赋医药研究院有限公司董事、鸿泰嘉业执行事务合伙人、Nutrichem USA Inc.董事、颖泰香港控股有限公司董事、Proventis Lifescience Limited 董事、Albaugh,LLC董事等职务。此外,王榕曾供职于中国化工进出口总公司、中化国际贸易股份有限公司。

陈伯阳,本科学历,现任颖泰生物董事及总经理;兼任江苏常隆农化有限公司执行董事,禾益股份、山东福尔董事等职务;曾供职于汉江药业集团股份有限公司,曾任总工程师、副总经理等职务。

二、自产农化产品收入逐年下滑,综合毛利率低于同行均值

据招股书,颖泰生物成立于2005年7月1日,主营业务为农药原药、中间体及制剂产品的研发、生产、销售和GLP技术服务。

且颖泰生物产品分为自产产品和贸易产品。自产产品主要包括农药原药、制剂及中间体,涵盖除草剂、杀虫剂、杀菌剂三大品类,分别应用于防除杂草等有害植物、防治原菌引起的植物病害及防治害虫。贸易类产品主要为草甘膦、麦草畏、双甘膦等大品类广谱性除草剂原药及中间体产品。

报告期内,颖泰生物销售活动主要通过境内公司实现,其主营业务收入主要来自于自产农化产品销售业务、贸易农化产品销售业务和技术咨询类业务。

2017-2019年,自产农化产品业务收入分别为31.36亿元、46.75亿元、45.57亿元,占同期主营业务收入的比例分别为51.23%、75.53%、87.14%,占比呈攀升趋势。

由此不难看出,作为主营业务收入来源的主要构成部分,颖泰生物自产农化产品近年来的收入却逐年下滑。

另外,需要指出的是,近年来颖泰生物的综合毛利率低于行业均值。

2017-2019年,颖泰生物综合毛利率分别为16.25%、22.87%、24.76%,同期,颖泰生物13家可比上市公司红太阳、利尔化学、长青股份、江山股份、扬农化工、新安股份、湖南海利、利民股份、广信股份、中旗股份、海利尔、苏利股份、安道麦的综合毛利率均值分别为28.3%、29.37%、26.7%。

对此,颖泰生物在招股书中表示,其自产农化产品的主要品类为三嗪酮类、酰胺类、二苯醚类、三酮类等产品,各产品毛利率存在一定差异。且由于公司自产农化产品业务的主要品类较多、收入结构与可比上市不同,使其综合毛利率与可比上市公司的平均毛利率存在差异。另外,其主营业务中包括贸易业务,其收入占比、毛利率对其综合毛利率存在一定影响。

三、上游石化行业呈周期性波动,外销收入占比六成

据招股书,颖泰生物所处的行业为化学农药行业,而化学农药行业属于精细化工产业,其上游为石油化工原料行业,下游为农业领域。

需要注意的是,颖泰生物生产所需的原材料主要包括各类化工原料、化工中间体等。

2017-2019年,颖泰生物直接材料的成本分别为47.3亿元、41.92亿元、33.71亿元,占同期主营业务成本的比例分别为92.26%、87.81%、85.68%。

招股书显示,由于其所处农化行业的基础原料石油价格易受到国际政治经济环境的影响,从而导致下游化工原料价格波动使颖泰生物面临由于主要原材料价格变动所引发的盈利不确定风险。

且颖泰生物称,农药产业的盈利能力与石化行业周期规律性波动相关,石油和化工产品价格波动影响原药企业的生产成本。上游基础化工产品价格上涨,将通过成本的方式传导到农药行业,进而影响毛利率水平。但由于农药行业属弱周期性行业,在耕地面积有限的前提下,未来农业的发展主要依赖于以农药、化肥为代表的种植技术的改进。从销售地域来看,招股书显示,颖泰生物主营业务收入以外销为主,其业务覆盖拉丁美洲、欧洲、亚洲等地区,主要客户为全球知名的大型农化公司,主要有 ADAMA(安道麦)、CORTEVA(陶氏杜邦)、NUFARM(纽发姆)、LANXESS(朗盛)等。

2017-2019年,颖泰生物国外销售收入分别为38.08亿元、39.26亿元、30.85亿元,占同期主营业务收入的比例分别为62.21%、63.43%、59%。

其中,颖泰生物对美洲地区的销售收入分别为16.51亿元、17.06亿元、10.27亿元,占外销销售收入的比例分别为43.34%、43.46%、33.28%。

2018年,颖泰生物海外出口业务收入与2017年相比未发生较大变化。但2019年,其海外出口业务收入较2018年下降8.41亿元。

对此,颖泰生物称其根据市场情况,主动优化调整业务结构,减少了低毛利率产品的销售规模。另外,其子公司盐城南方化工有限公司2018年5月停产,部分产品(如丁噻隆、烯草酮等)出口量有所下降。

四、营收净利“双降”,偿债压力高企“大手笔”分红累计超8亿元

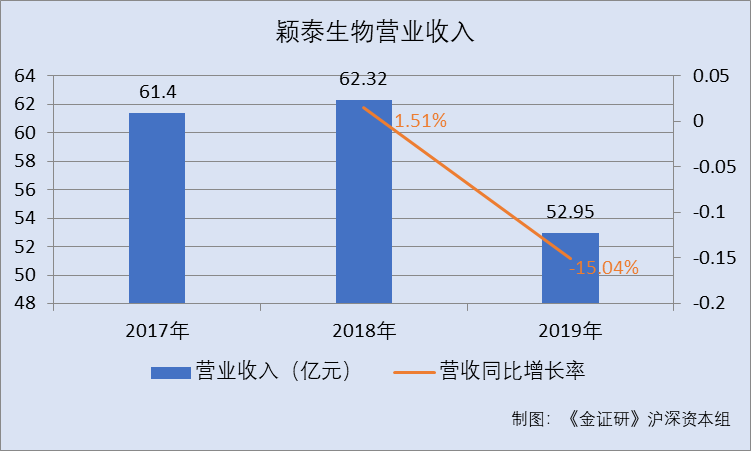

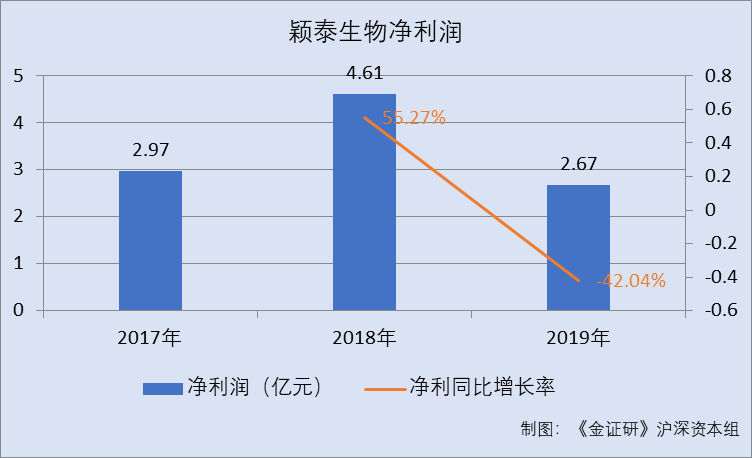

2019年,颖泰生物营业收入和净利润双双陷入“负增长”。

2017-2019年,颖泰生物的营业收入分别为61.4亿元、62.32亿元、52.95亿元,2018-2019年分别同比增长1.51%、-15.04%。

同期,颖泰生物的净利润分别为2.97 亿元、4.61亿元、2.67亿元,2018-2019年分别同比增长55.27%、-42.04%。

2017-2019年,颖泰生物经营活动产生的现金流量净额分别为15,280.49万元、98,559.48万元、100,014.11万元。

与此同时,颖泰生物的偿债压力高企。

2017-2019年,颖泰生物的资产负债率分别为 67.94%、66.14%、64.31%。

同期,颖泰生物的财务费用分别为3.36亿元、2.19亿元、2.97亿元;其财务费用中的利息支出分别为2.72亿元、3.45亿元、 3.32亿元,占同期净利润的比重分别为91.71%、74.92%、124.29%。

债台高筑的另一面,颖泰生物还“大手笔”分红,累计高达8.93亿元。

2017-2019年,颖泰生物共进行6次股利分配,累计现金分红89,272万元。

五、第三大客户为关联方,交易额高达2.61亿元

据招股书,2017-2019年,颖泰生物向前五大客户的销售收入分别为36.1亿元、24.69亿元、17.99亿元,占同期营业收入的比例分别为58.8%、39.6%、33.98%。

其中,前五名客户中,2017-2019年,Albaugh,LLC(以下简称“Albaugh”)及其子公司分别是颖泰生物的第二、第二、第三大客户,颖泰生物对其的销售收入分别为10.45亿元、8.58亿元、2.61亿元,占同期营业收入的比重分别为17.02%、13.76%、4.94%。

值得一提的是,Albaugh为颖泰生物的重要参股公司,颖泰生物通过子公司 Nutrichem USA Inc.持股20%。Albaugh是生产和销售专利后作物保护产品的生产企业,是美国最大的非专利农化品生产商之一。

据招股书披露,作为其农药原药提供商,颖泰生物已与Albaugh合作十余年,为了进一步巩固双方合作关系,2014年颖泰生物收购Albaugh20%股权,交易完成后,Albaugh成为颖泰生物的关联方,颖泰生物在Albaugh拥有一个董事席位。

而供应商方面,颖泰生物产品所需原材料主要包括基础化工原料和专用化学原料两大类,具体主要包括苯甲酰氯、2,6-二乙基苯胺、间苯二酚等。

2017-2019年,颖泰生物向前五大供应商的采购金额分别为105,418.43万元、96,106.63万元、67,145.94万元,占当期采购总额的比例分别为21.53%、22.27%、18.43%。

六、募资5.5亿元“放卫星”,除草剂产能利用率走低反扩张

此番上市,颖泰生物拟募集资金5.5亿元,分别用于“农药原药产品转型升级及副产精酚综合回收利用项目”和“偿还银行贷款”。

其中,“农药原药产品转型升级及副产精酚综合回收利用项目”拟使用募集资金4.5亿元,由颖泰生物全资子公司上虞颖泰精细化工有限公司(以下简称“上虞颖泰”)负责组织建设,总建设期3.67年。

招股书显示,该项目建设内容主要包括硝磺草酮、嘧菌酯、戊唑醇等颖泰生物现有优势产品的扩产、使用新工艺建设乙氧氟草醚产品生产线以及相应的公共工程、环保设施等生产配套设施建设。

且颖泰生物称,项目完成后,上虞颖泰硝磺草酮、嘧菌酯、戊唑醇及乙氧氟草醚等优势产品将实现产能及工艺双重升级,最终形成年产4,000吨硝磺草酮、年产4,000吨嘧菌酯、年产3,000吨戊唑醇以及相关联产产品生产能力。同时,利用全新工艺新增建设年产1,000吨乙氧氟草醚生产线,进一步提升其对旧工艺中副产物精酚的利用率,实现绿色联产。

而其产能扩张的背后,颖泰生物的产能利用率却大幅下滑。

2017-2019年,颖泰生物除草剂的产能利用率分别为81.47%、111.04%、58.98%。

对此,颖泰生物表示,若上述募投项目产品的市场需求出现重大不利变动,或相关产品出口受到重大不利影响,都有可能导致新增产能消化出现问题,对公司业绩产生负面影响。

除此之外,颖泰生物投入募集资金1亿元用于偿还银行贷款。

对此,颖泰生物称,公司较高的资产负债率水平在一定程度上削弱了公司的抗风险能力,制约了公司的融资能力和未来发展潜力。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。