- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 含章/作者 午月 映蔚/风控

2022年3月10日,广东纳睿雷达科技股份有限公司(以下简称“纳睿雷达”)拟在科创板上市申请已提交注册。而由加拿大国籍的XIAOJUN BAO(包晓军)与SULING LIU(刘素玲)夫妇创立的纳睿雷达,其产品主要依靠于各地气象局推动建设,且此番上市其因产品毛利率高于同行业可比公司遭问询。

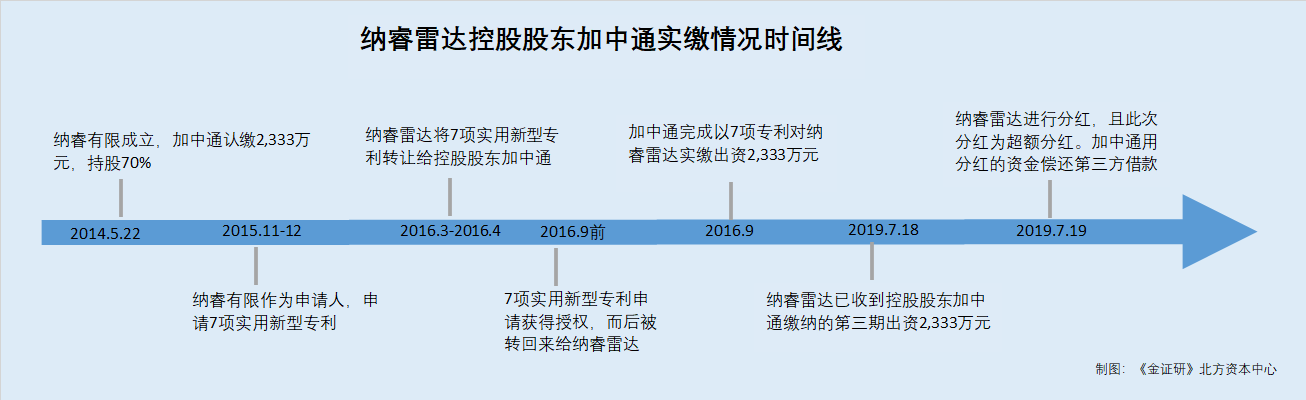

将时针拨回到2014年成立时,其中,纳睿雷达由珠海加中通科技有限公司(以下简称“加中通”)认缴70%股权,而后加中通以7项专利技术进行实缴。而关于该7项专利技术的申请人扑朔迷离。该7项专利的初始申请人系纳睿雷达,专利获得授权前被转给控股股东,而后至控股股东完成实缴前又被转回来给纳睿雷达。而在专利申请人变来变去的操作中,控股股东加中通以专利技术出资或存瑕疵。

而后,2019年7月,加中通以货币资金形式置换了纳睿雷达成立时其认缴的注册资本。而令人唏嘘的是,该货币资金来源于实控人向无关联第三方的借款。置换后,纳睿雷达又突击分红来“填洞”。

一、倒腾7项专利出资,实缴前涉嫌突击“切换”申请人

回溯历史,设立时,纳睿雷达曾由加中通认缴出资2,333万元,而后加中通以7项专利技术进行实缴。

据纳睿雷达签署于2022年3月8日的招股说明书(以下简称“招股书”),加中通持有纳睿雷达55.42%的股份,系纳睿雷达的控股股东。并且,加中通为XIAOJUN BAO(包晓军)与SULING LIU(刘素玲)合计持股98.36%的外商投资企业。XIAOJUN BAO(包晓军)与SULING LIU(刘素玲)系纳睿雷达的实际控制人。

2014年5月22日,珠海市工商行政管理局向纳睿雷达核发了《企业法人营业执照》,珠海纳睿达科技有限公司(纳睿雷达前身,以下简称“纳睿有限”)设立时,加中通认缴2,333万元,持有纳睿雷达70%的股份,刘世良认缴1,000万元,持有纳睿雷达30%的股份。

其中,2016年8月24日,珠海市华诚会计师事务所有限公司出具《验资报告》,经审验,截至2016年8月12日,纳睿雷达新增实缴出资2,333万元,由加中通以知识产权出资。本次出资的知识产权为加中通持有的7项专利技术,经评估,上述7项专利权的评估价值为2,500万元。

2016年9月14日,纳睿雷达已领取《备案登记通知书》,完成本次新增实收资本事项备案登记。

也就是说,2016年9月,纳睿雷达控股股东加中通完成以7项专利对纳睿雷达的2,333万元实缴出资。

另一方面,2016年3-4月,纳睿雷达将其7项实用新型专利转给了加中通,而后8月加中通又转予纳睿雷达。

据国家知识产权局数据,截至2022年5月10日,以控股股东加中通的名称检索,结果显示共有7项专利,申请日期在2015年11月-12月之间。

且国家知识产权局显示,实用新型专利“一种可直联双极化微带阵列天线”,专利号为2015209006747,申请日为2015年11月11日,授权公告日为2016年5月18日,申请人为纳睿雷达,截至查询日2022年5月10日案件状态为专利权维持。

据实用新型专利“一种可直联双极化微带阵列天线”的专利申请受理书,2015年11月11日,纳睿有限作为申请人申请该专利。2016年4月5日,该专利申请的申请人由纳睿雷达变更为加中通;2016年8月3日,该专利的申请人由加中通变更为纳睿有限。

实用新型专利“一种可变定向波束双阵列合成微带阵列天线”,专利号为2015208997653,申请日为2015年11月11日,授权公告日为2016年5月18日,申请人为纳睿雷达,截至查询日2022年5月10日案件状态为专利权维持。

据实用新型专利“一种可变定向波束双阵列合成微带阵列天线”的专利申请受理书,2015年11月11日,纳睿有限作为申请人申请该专利。2016年3月18日,该专利申请的申请人由纳有限变更为加中通。2016年8月3日,该专利的申请人由加中通变更为纳睿有限。

实用新型专利“一种同步信号背板”,专利号为2015211081746,申请日为2015年12月24日,授权公告日为2016年6月1日,申请人为纳睿雷达,截至查询日2022年5月10日案件状态为专利权维持。

据实用新型专利“一种同步信号背板”的专利申请受理书,2015年12月24日,纳睿有限作为申请人申请该专利。2016年3月18日,该专利申请的申请人由纳睿有限变更为加中通。2016年8月5日,该专利的申请人由加中通变更为纳睿有限。

实用新型专利“一种相控阵雷达的波束控制与信号处理集成卡板”,专利号为2015211048432,申请日为2015年12月24日,授权公告日为2016年7月6日,申请人为纳睿雷达,截至查询日2022年5月10日案件状态为专利权维持。

据实用新型专利“一种相控阵雷达的波束控制与信号处理集成卡板”的专利申请受理书,2015年12月24日,纳睿有限作为申请人申请该专利。2016年4月10日,该专利申请的申请人由纳睿有限变更为加中通。2016年8月9日,该专利的申请人由加中通变更为纳睿有限。

实用新型专利“一种基于多功能相控阵雷达的混合模式气象探测系统”,专利号为201521108233X,申请日为2015年12月24日,授权公告日为2016年7月6日,申请人为纳睿雷达,截至查询日2022年5月10日案件状态为专利权维持。

据实用新型专利“一种基于多功能相控阵雷达的混合模式气象探测系统”的专利申请受理书,2015年12月24日,纳睿有限作为申请人申请该专利。2016年3月18日,该专利申请的申请人由纳睿有限变更为加中通。2016年8月4日,该专利的申请人由加中通变更为纳睿有限。

实用新型专利“一种基于航空管制雷达的网络式海域监视系统”,专利号为2015211082344,申请日为2015年12月24日,授权公告日为2016年8月10日,申请人为纳睿雷达,截至查询日2022年5月10日案件状态为专利权维持。

据实用新型专利“一种基于航空管制雷达的网络式海域监视系统”的专利申请受理书,2015年12月24日,纳睿有限作为申请人申请该专利。2016年3月18日,该专利申请的申请人由纳睿有限变更为加中通。2016年8月3日,该专利的申请人由加中通变更为纳睿有限。

实用新型专利“一种数据处理系统”,专利号为2015211038996,申请日为2015年12月24日,授权公告日为2016年8月17日,申请人为纳睿雷达,截至查询日2022年5月10日案件状态为专利权维持。

据实用新型专利“一种数据处理系统”的专利申请受理书,2015年12月24日,纳睿有限作为申请人申请该专利。2016年3月18日,该专利申请的申请人由纳睿有限变更为加中通。2016年8月3日,该专利的申请人由加中通变更为纳睿有限。

值得注意的是,上述7项实用新型专利中,2项为纳睿雷达核心技术对应的专利。

据招股书,专利号为201521108233X的实用新型专利“一种基于多功能相控阵雷达的混合模式气象探测系统”,以及专利号为2015211082344的实用新型专利“一种基于航空管制雷达的网络式海域监视系统”,皆为纳睿雷达核心技术“雷达系统集成与应用技术”对应的专利,来源均为自主研发。

即是说,2016年3-4月,上述7项专利申请均尚未获得授权,申请人由纳睿有限变更为加中通,而后同年8月,加中通向纳睿有限转回该7项专利。并且,这7项实用新型专利中,2项为纳睿雷达核心技术对应的专利。种种巧合之下,该7项实用新型专利,是否为纳睿雷达用以出资的7项专利?

而相关法规指出,拟上市企业的资产应当权属清晰,且历史上存在出资瑕疵应当在申报前采取补救措施。

据《首次公开发行股票并上市管理办法》(2020年7月修正)第十条的规定,发行人的注册资本已足额缴纳,发起人或者股东用作出资的资产的财产权转移手续已办理完毕,发行人的主要资产不存在重大权属纠纷。

据《科创板首次公开发行股票注册管理办法(试行)》(2020年7月修正)第十二条的规定,发行人业务完整,具有直接面向市场独立持续经营的能力,其中的第三项包括不存在涉及主要资产、核心技术、商标等的重大权属纠纷。

据上海证券交易所关于发布《上海证券交易所科创板股票发行上市审核问答(二)》,“发行人历史上存在出资瑕疵或者改制瑕疵的,中介机构核查应当重点关注哪些方面?”的问题指出,保荐机构和发行人律师应关注发行人是否存在股东未全面履行出资义务、抽逃出资、出资方式等存在瑕疵,或者发行人历史上涉及国有企业、集体企业改制存在瑕疵的情形。

其中,历史上存在出资瑕疵的,应当在申报前依法采取补救措施。保荐机构和发行人律师应当对出资瑕疵事项的影响及发行人或相关股东是否因出资瑕疵受到过行政处罚、是否构成重大违法行为及本次发行的法律障碍,是否存在纠纷或潜在纠纷进行核查并发表明确意见。发行人应当充分披露存在的出资瑕疵事项、采取的补救措施,以及中介机构的核查意见。

也就是说,根据国家知识产权局检索的数据,加中通作为专利申请人的专利共有7项,申请日期均在2015年,获得授权日期均在2016年9月前,即在睿雷达控股股东加中通以7项专利技术对纳睿雷达实缴出资的评估报告出具与完成实缴出资之前。而“巧合”之下,上述7项专利是否系加中通用以知识产权出资的专利权?

倘若上述7项实用新型专利系加中通用以出资的专利权,该7项专利的初始申请人为何系纳睿雷达?而7项专利申请的时候初始申请人系纳睿雷达,专利获得授权前被转给控股股东,而后至控股股东完成实缴前,该7项专利又“匆匆”被转回来给纳睿雷达。这番“转来转去”的操作,又是否意在助力控股股东以知识产权向纳睿雷达出资事项?而该七项专利的权属属于谁?当年控股股东以无形资产向纳睿雷达出资时,是否存在产权不清晰的嫌疑?控股股东出资程序是否存在瑕疵?均不得而知。

二、出资瑕疵借道三方借款“来补”,突击分红再“填洞”

围绕加中通的出资“故事”尚未结束。

而后,2019年7月,加中通以货币资金形式置换了纳睿雷达成立时其认缴的注册资本。

据招股书,2019年7月,加中通以货币资金形式置换了纳睿雷达成立时其认缴的注册资本。2019年7月18日,珠海正德合伙会计师事务所就此次出资出具了《验资报告》经审验,纳睿雷达已收到控股股东加中通缴纳的第三期出资2,333万元,纳睿雷达新增实收资本2,333万元。

而上述用以置换的货币资金,来源于实控人向无关联第三方的借款。

据招股书,2019年7月19日,纳睿雷达召开股东会作出决议,纳睿雷达对股东进行分红2,700万元。

据纳睿雷达签署于2021年11月3日的《上海精诚申衡律师事务所关于广东纳睿雷达科技股份有限公司首次公开发行股票并在科创板上市的法律意见书》(以下简称“法律意见书”),纳睿雷达设立时加中通以知识产权出资完成实缴,于2019年7月18日,以货币资金形式置换了纳睿雷达成立时认缴的注册资本,其资金来源为实控人向无关联关系的第三方刘影的借款。2019年7月19日,纳睿雷达进行分红后,加中通通过分红款和刘世良的借款,偿还了该部分借款。

此外,此次分红决议时,纳睿雷达账上利润满足分红的条件及金额。但纳睿雷达后期进行会计差错更正对前期财务报表追溯调整后,2019年6月30日可供分配利润减少,导致出现利润超额分配的情况。对此,纳睿雷达被要求说明就利润超额分配的金额、对报告期各期财务数据的影响,此次分红是否符合《公司法》要求。

据法律意见书,根据纳睿雷达按照原收入确认时点为基础编制的财务报表,截至2019年6月30日,纳睿雷达资产负债表的未分配利润为2,983.93万元。纳睿雷达采纳中介机构的意见,按照《企业会计准则第14号—收入》的相关规定,并参考同行业上市公司收入确认方法和原则,将收入确认时点由“向客户开具发票后即确认”变更为“待客户验收并出具验收报告后才能确认收入”。根据纳睿雷达进行会计差错追溯调整后编制的财务报表,截至2019年6月30日纳睿雷达未分配利润金额为736.49万元。

截至2019年12月31日,纳睿雷达的未分配利润为1,723.61万元,2019年7-12月纳睿雷达实现的利润已弥补前期因会计差错更正和追溯调整超额分配的利润。

上述情形可知,2019年7月18日,加中通通过实控人向无关联关系的第三方刘影借款,以货币资金置换了其对纳睿雷达已实缴出资的七项专利技术。然而次日,纳睿雷达进行了分红,加中通将分红得来的资金用来偿还部分第三方借款,且此次分红为超额分红。法律意见书显示,纳睿雷达2019年7-12月实现的利润已弥补前期因会计差错更正和追溯调整超额分配的利润。

而此前,2016年3-4月,纳睿雷达将7项实用新型专利转让给其控股股东加中通,同年8月,加中通将前述7项专利转回给纳睿雷达。另外,凑巧的是,2016年9月,加中通完成以7项专利技术对纳睿雷达实缴出资2,333万元。且2016年9月加中通用于实缴出资的7项专利,或为2016年3-4月受让自纳睿雷达的7项尚未获得授权的实用新型专利申请。而后,2019年加中通用于置换专利技术出资的货币资金,部分或间接来源于纳睿雷达同月实施的分红。该分红是否意在填补置换专利技术出资的货币资金?存疑待解。

上述问题对于纳睿雷达而言或系冰山一角,此番上市能否经受住资本市场的“风浪”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

.png&w=280&h=210&zc=1)