- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 含章/作者 午月 映蔚/风控

二十一世纪初,国内雷达行业主要以机械扫描雷达为主。而经过不断探索,近年来,相控阵技术在雷达领域逐渐拓展,其反应速度、更新速率、多目标追踪能力、分辨率提升的另一面,价格昂贵是限制民用领域实现大规模应用的主要障碍。目前相控阵雷达应用在民用领域尚处于起步阶段,广东纳睿雷达科技股份有限公司(以下简称“纳睿雷达”)坦言,同行业老牌企业在资金、研发等方面比其更具综合优势。

观其背后,2020年,其营收净利增速“双降”,其中净利润开倒车。且报告期内,纳睿雷达政府补助金额及收到的税费返还金额,占其当期净利比例均超三成。而与可比同行相比,纳睿雷达营收规模垫底,前五大客户销售金额占比“畸高”,且其八成收入来自广东,面临销售区域集中的窘境。此外,在产能利用率不饱和的情况下,纳睿雷达反募资扩充产能,拟新增的产能为2020年产能的四倍,其中,新增的四成产能产品的应用领域尚待培育和推广。

一、净利润“开倒车”ROE走低,税收优惠及政府补助占净利润比例超三成

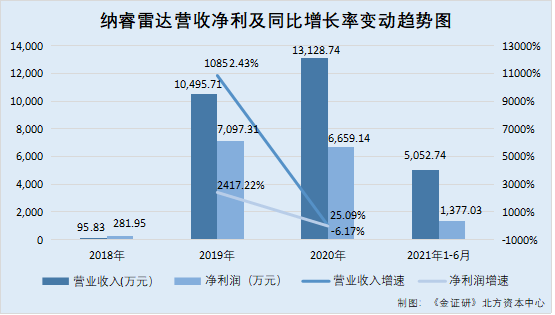

2020年,纳睿雷达营业收入增速及净利润增速双双下滑,并且,2020年,其净利润“开倒车”。

据纳睿雷达签署于2022年3月8日的招股说明书(以下简称“招股书”),2018-2020年及2021年1-6月,纳睿雷达的营业收入分别为0.01亿元、1.05亿元、1.31亿元、0.51亿元,净利润分别为281.95万元、7,097.31万元、6,659.14万元、1,377.03万元。

根据《金证研》北方资本中心研究,2019-2020年,纳睿雷达营业收入同比增长率分别为10,852.43%、25.09%,净利润同比增长率分别为2,417.22%、-6.17%。

可见,2020年,纳睿雷达营业收入增速显著下降,净利润“开倒车”。

此外,报告期内,纳睿雷达还曾一度陷入经营性净现金流为负的“窘境”,且2019-2020年收现比不足1。

据招股书,2018-2020年及2021年1-6月,纳睿雷达的经营活动现金流入小计分别为6,097.93万元、8,823.09万元、5,482.66万元、5,820.16万元,经营活动产生的现金流量净额分别为2,672.03万元、2,206.64万元、-4,299.45万元、-772.16万元。

根据《金证研》北方资本中心研究,2018-2020年及2021年1-6月,纳睿雷达的收现比分别为63.63、0.84、0.42、1.15,2018-2019年,纳睿雷达的净现比分别为9.48、0.31。

即是说,2019-2020年,纳睿雷达的收现比皆小于1,2019年,纳睿雷达的净现比亦不足1。且2020年,纳睿雷达经营活动产生的现金流量净额为负。

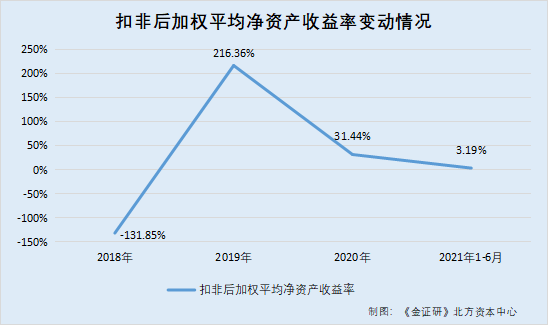

值得注意的是,2020年,纳睿雷达的扣除非经常性损益后的加权平均净资产收益率,相较于2019年显著下滑。

据招股书,2018-2020年及2021年1-6月,纳睿雷达扣除非经常性损益后的加权平均净资产收益率分别为-131.85%、216.36%、31.44%、3.19%。

可以看出,2018年,纳睿雷达扣非后的加权平均净资产收益率为负值,至2019年上升,而后2020年显著下滑。

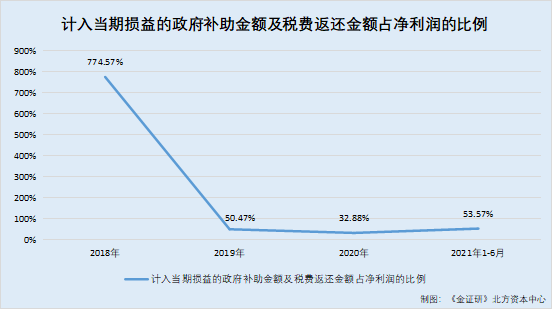

需要指出的是,报告期内,纳睿雷达政府补助及税收优惠占净利润的比例超三成。

据招股书,2018-2020年及2021年1-6月,纳睿雷达计入当期损益的政府补助金额分别为2,183.9万元、2,981.71万元、1,416.86万元、508.19万元。2019-2020年及2021年1-6月,纳睿雷达收到的税费返还金额分别为0元、600.04万元、772.61万元、229.55万元。

根据《金证研》北方资本中心研究,2018-2020年及2021年1-6月,纳睿雷达计入当期损益的政府补助金额及收到的税费返还金额合计分别为2,183.9万元、3,581.75万元、2,189.47万元、737.74万元,占其当期净利润的比例分别为774.57%、50.47%、32.88%、53.57%。

可见,2018-2020年,纳睿雷达计入当期损益的政府补助金额及收到的税费返还金额合计,占其当期净利润的比例皆超三成。

上述情形可知,2020年,纳睿雷达净利润增速“开倒车”,且其经营性净现金流为负值。另一方面,报告期内,纳睿雷达收现比两度小于1,其净现比2019年亦不足1。值得注意的是,2020年,纳睿雷达扣非后加权平均净资产收益率相较于2019年显著下滑。且报告期内,纳睿雷达计入当期损益的政府补助金额及收到的税费返还金额合计占其当期净利润的比例皆超三成。

二、约八成收入来自广东销售区域集中,前五客户占比“畸”高于同行

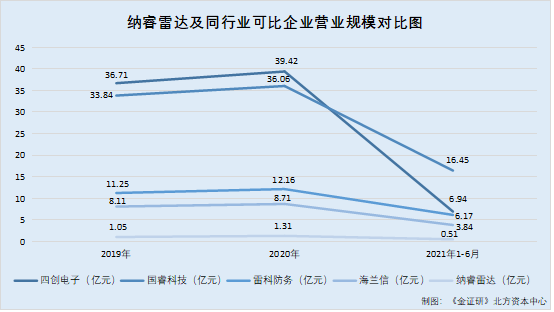

经《金证研》北方资本中心研究发现,报告期内,纳睿雷达营收规模处同行业可比公司垫底地位。

据招股书,报告期内,纳睿雷达的同行业可比公司分别为四创电子股份有限公司(以下简称“四创电子”)、国睿科技股份有限公司(以下简称“国睿科技”)、北京海兰信数据科技股份有限公司(以下简称“海兰信”)、江苏雷科防务科技股份有限公司(以下简称“雷科防务”)。

据四创电子2020年年报及2021年半年报,2018-2020年及2021年1-6月,四创电子的营业收入分别为52.46亿元、36.71亿元、39.42亿元、6.94亿元。

据国睿科技2020年年报及2021年半年报,2018-2020年及2021年1-6月,国睿科技的营业收入分别为23.91亿元、33.84亿元、36.06亿元、16.45亿元。

据雷科防务2020年年报及2021年半年报,2018-2020年及2021年1-6月,雷科防务的营业收入分别为9.94亿元、11.25亿元、12.16亿元、6.17亿元。

据海兰信2020年年报及2021年半年报,2018-2020年及2021年1-6月,海兰信的营业收入分别为7.78亿元、8.11亿元、8.71亿元、3.84亿元。

可见,报告期内,纳睿雷达的营收规模在同行业可比中“垫底”。

此外,纳睿雷达或面临销售区域集中的窘境,而其可比同行雷达业务或无明显地域性。

据招股书,纳睿雷达从事全极化有源相控阵雷达的研发、生产及销售,目前所生产的产品主要为X波段双极化(双偏振)有源相控阵雷达及配套的软硬件产品,目前主要应用于气象探测领域,其具体用途包括中小尺度强天气监测、精细化气象服务、人工影响天气。

据招股书,2018-2020年及2021年1-6月,纳睿雷达主营业务中,华南地区的销售收入占主营业务收入的比例分别为85.23%、99.61%、79.02%、95.94%。

同期,纳瑞雷达在广东省内的销售收入占总销售收入比例分别为85.23%、99.61%、79.02%、95.94%。

据签署于2021年11月3日的《上海精诚申衡律师事务所关于纳睿雷达首次公开发行股票并在科创板上市的补充法律意见书》(以下简称“补充法律意见”),截至2021年6月31日,纳睿雷达合计销售雷达43台,其中,在广东省外城市布网共17台,占纳睿雷达安装建设雷达数据的39.53%。在广东省外布网的雷达中,其中仅3台实现销售收入,其他为服务收入,2021年上半年,华南地区以外收入占比较低。截至补充法律意见签署日202111月3日,纳睿雷达在手订单金额合计不超过4,000万元。

根据《金证研》北方资本中心研究,截至2021年6月31日,纳睿雷达布网在广东省外并实现销售收入的雷达数量,占雷达布网总数量的比例为6.98%。

据招股书,报告期内,X波段双极化(双偏振)有源相控阵雷达产品是纳睿雷达营业收入的主要来源,雷达产品单一,主要应用于气象探测领域。

据补充法律意见,就气象雷达业务分布而言,纳睿雷达的同行业可比企业分别为四创电子、国睿科技、北京敏视达雷达有限公司(以下简称“敏视达”)、湖南宜通华盛科技有限公司(以下简称“华盛科技”)、中国航天科工集团第二研究院二十三所(含航天新气象科技有限公司)(以下简称“科工集团”)、成都市中电锦江信息产业有限公司(以下简称“中电锦江”)。

就气象雷达业务分布而言,敏视达气象雷达业务分布覆盖全国及出口,国睿科技雷达产品遍布全国,四创电子雷达产品主要分布在全国所有省市自治区等地区,科工集团雷达业务遍布全国,中电锦江雷达业务亦遍布全国,不存在明显的地域性。

对此,招股书披露,纳睿科技报告期内产品销售区域集中,主要在广东省内,销售区域和新客户的拓展面临较大压力。

可以看出,在产品销售地域分布上,纳睿雷达布网在广东省外并实现销售收入的雷达数量,占雷达布网总数量的比例不足7%,且纳睿雷达在华南地区的销售收入占主营业务收入的比例均在八成左右。然而,纳睿雷达气象雷达业务分布的同行业可比公司敏视达、国睿科技、四创电子、科工集团、中电锦江业务基本遍布全国,不存在明显的地域性。

此外,值得注意的是,2018-2020年,纳睿雷达的前五大客户集中度“畸”高于于其同行业可比公司。

据招股书,2018-2020年及2021年1-6月,纳睿雷达的前五大客户合计销售金额分别为95.83万元、10,448.02万元、12,570.1万元、4,914.53万元,合计销售金额占其当期总销售金额的比例分别为100%、99.55%、95.74%、97.26%。

据国睿科技2018-2020年年报,2018-2020年,国睿科技前五大客户的合计销售金额分别为6.37亿元、6.44亿元、27.46亿元,占其当期销售总额的比例分别为61.09%、55.54%、76.17%。

据海兰信2018-2020年年报,2018-2020年,海兰信前五大客户的合计销售金额分别为3.25亿元、3.62亿元、3.08亿元,占其当期销售总额的比例分别为42.17%、44.6%、35.39%。

据四创电子2018-2020年年报,2018-2020年,四创电子前五大客户的合计销售金额分别为17.87亿元、14.31亿元、15.82亿元,占其当期销售总额的比例分别为34.07%、38.98%、40.14%。

据雷科防务2018-2020年年报,2018-2020年,四创电子前五大客户的合计销售金额分别为2.32亿元、1.96亿元、2.07亿元,占其当期销售总额的比例分别为23.34%、17.42%、23.17%。

即是说,2018-2020年,纳睿雷达前五大客户销售金额占其当期销售金额的比例皆超九成,且占比“畸”高于其可比同行。另一方面,报告期内,纳睿雷达营收规模亦处可比同行“垫底’地位,其坦言主营业务单一。此外,纳睿雷达业务或存在明显的地域性,报告期内八成左右收入来自广东省。

此外,纳睿雷达在产能利用率不饱和的情况下,反募集资金扩大生产线。

三、产能利用率未饱和募资扩产4倍,四成新增产能产品应用领域尚待培育和推广

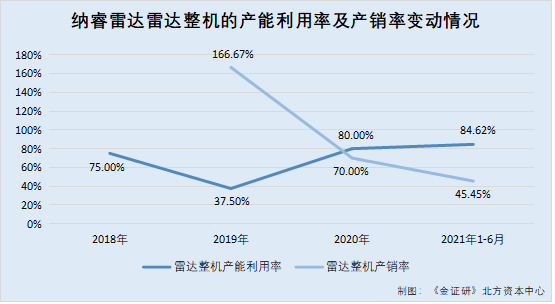

值得一提的是,报告期内,纳睿雷达雷达整机的产能利用率尚未饱和,且产销率下滑,募资超8亿元扩产或遇产能消化难题。

据招股书,2018-2020年及2021年1-6月,纳睿雷达的雷达整机产能分别为8台、16台、25台、13台,雷达实际产量分别为6台、6台、20台、11台。同期,纳睿雷达的主要产品雷达整机的产能利用率分别为75%、37.5%、80%、84.62%,2019-2020年及2021年1-6月,纳睿雷达产销率分别为166.67%、70%、45.45%。

可见,报告期内,纳睿雷达主要产品雷达整机的产能利用率均不足85%。此外,2020年,雷达整机的产销率由2019年的166.67%下滑至70%。

然而,在原有产能利用率不饱和的情况下,纳睿雷达拟扩充产能。

据招股书,此番上市,纳睿雷达拟募集资金投入合计9.68亿元,用于“全极化有源相控阵雷达研发创新中心及产业化项目”、“补充流动资金”项目。其中,“全极化有源相控阵雷达研发创新中心及产业化项目”募集资金拟投入金额为8.48亿元,投资总额为9亿元,其环评文件为珠环建表[2021]43号文件。

据珠海市生态环境局于2021年2月23日审批的珠环建表[2021]43号建设项目环境影响评价文件告知承诺制审批表(以下简称“环评文件审批表”),“全极化有源相控阵雷达研发创新中心及产业化项目”的建设单位为纳睿雷达,投资金额为9亿元。

即是说,通过对比环评审批文件号,珠海市生态环境局发布的环评文件审批表中的项目,与募投项目“全极化有源相控阵雷达研发创新中心及产业化项目”为同一项目。

据珠环建表[2021]43号文件,“全极化有源相控阵雷达研发创新中心及产业化项目”计划年产全极化有源相控阵雷达100台/年。其中,计划在气象领域中,X波段雷达产能达到60台/年,航空领域业务中,X波段雷达产能达到5台/年,公共安全领域业务中,X波段低空监测雷达产能达到5台/年,水利领域业务中,X波段雷达产能达到30台/年。

根据《金证研》北方资本中心研究,若以纳睿雷达2020年的雷达整机的产能25台为基准,纳睿雷达此次募投项目中计划年产全极化有源相控阵雷达100台/年的产能,是2020年纳睿雷达雷达整机产能的4倍。此外,纳睿雷达“全极化有源相控阵雷达研发创新中心及产业化项目”拟新增的100台雷达产能中,4成产能用于航空、公共安全及水利领域雷达产品。

也就是说,报告期内,在主要产品产能利用率不饱和、2019-2020年产销率大幅下降的情况下,纳睿雷达拟募集超8亿元新增雷达产能,其新增雷达产能是2020年雷达整机产能的4倍,未来能否消化?存疑待解。

然而,纳睿雷达的新产品除气象领域之外,还应用于尚待培育和推广的领域.

据招股书,纳睿雷达X波段双极化(双偏振)有源相控阵雷达产品主要应用于气象探测领域,但目前尚未在国内形成规模化应用。

据招股书,纳睿雷达目前在其他应用领域的新产品型号分别为AXPT0464的X波段雷达,其应用领域为气象探测、空管、森林防火;产品型号为DXPT0256的X波段雷达,其应用领域为气象探测、空管、应急救援;产品型号为AXPN0164的X波段雷达,其应用领域为海洋监测、公共安全监视;产品型号为AXPT0132的X波段雷达,其应用领域为气象探测、森林防火、公共安全监视;产品型号为DCPT0128的C波段雷达,其应用领域为气象探测、空管。

截至招股书签署日2022年3月8日,产品型号为AXPT0464、DXPT0256、AXPN0164、AXPT0132的X波段雷达皆处于“样机测试阶段,已开始市场推广”,产品型号为DCPT0128的C波段雷达处于“产品设计阶段”。

对此,纳睿雷达表示,其产品在其他应用领域尚待培育和推广,如民用航空领域竞争压力较大并呈现寡头竞争态势,其产品也尚未取得民用航空领域相关许可证资质,水利监测、森林防火等应用领域尚待培育和推广。且公司的产品X波段双极化(双偏振)有源相控阵雷达并非该些领域唯一的观测方式,在其他应用领域还面临其他观测手段的竞争。

也就是说,除气象探测领域外,纳睿雷达的新产品在空管、森林防火、公共安全监视、海洋监测、应急救援领域或尚待培育和推广。然而,纳睿雷达募投项目的新增产能中,4成对应的雷达产品系应用于航空、公共安全及水利领域。

上述可知,报告期内,纳睿雷达主要产品雷达整机的产能利用率尚未饱和,不足85%,且2019-2020年,纳睿雷达产销率呈下滑趋势。在此基础上,纳睿雷达拟募资超8亿元新增产能,新增产能为2020年产能的4倍,其中4成新增产能应用领域系纳睿雷达目前尚待培育和推广的领域。此番上市募资扩充产能,未来是否“消化不良”?

问题接踵而至,纳睿雷达能否在资本市场上“披荆斩棘”?有待考验。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。