- 微信

微信扫一扫

微信扫一扫 - 搜索

一、美国宏观经济数据

宏观经济方面,美国4月零售销售持续增长。美国4月零售销售月率录得0.9%,较前值1.4%相比增速有所放缓。除汽车外的零售额环比上升0.6%,反弹超过预期0.4%,3月份数据从环比上升1.1%大幅上修至上升2.1%。除汽车与汽油以外4月份零售销售环比上涨1%,好于预期的上升0.7%,3月份月环比大幅上调,从-0.1%上调至上涨1.2%。4月份零售稳步增长,反映出广泛增长,表明尽管通胀严重,但商品需求仍保持坚挺。

美国4月份工业产值环比增长1.1%,超出预期值0.5%和上期值0.9%,为2021年10月以来最大增幅。制造业产值增长0.8%,与3月份增幅持平,表明制造业在满足稳固消费者需求和投资增长方面继续取得进展。

通胀预期回落。截至5月20日,美国5年、7年、10年期通胀预期,分别较5月13日下降15、13、14个BP,各期限通胀预期连续第二周回落。CME Group数据显示,市场预期6月加息50BP的概率超过9成,预期全年加息次数仍有10.7次,与上周基本持平。

美国上周首次申请失业救济金人数超预期,创1月以来新高。截至5月14日的一周,美国首次申请失业救济金的人数为21.8万人,创1月以来最高水平。截至5月7日,当周持续申领失业救济的人数减少至132万人,为1969年以来的最低水平。持续申领数据凸显劳动力市场依然稳固,但初请人数持续上升可能预示着某种程度的疲软。随着美联储更激进地收紧货币政策来对抗高通胀,预计上升的利率会降低劳动力需求。

房地产成交量持续下滑。美国4月成屋销售折年同比降幅继续扩大至-5.9%,连续8个月为负值,这或与抵押贷款利率大幅上行以及高通胀有关。截至5月20日,美国30年期抵押贷款固定利率上行至5.3%,为2009年8月以来新高。不过美国房地产供需关系仍较紧张,房屋价格继续上涨,中位价环比增长4.4%。4月已开工新建私人住宅折年季调同比增长14.6%。

二、标普500指数情况

1、 一周指数表现

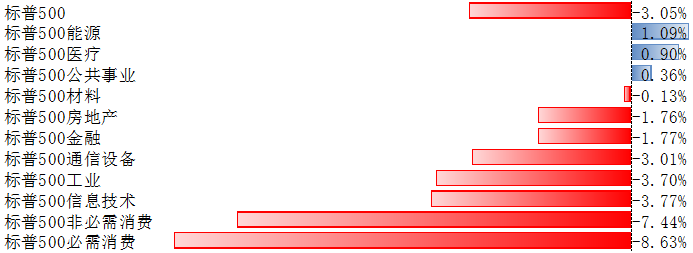

上周,标普500指数整周下跌3.05%,其覆盖的11个行业板块中有3个上涨,8个下跌。其中,能源、医疗、公共事业板块涨幅居前,必须消费、非必须消费、信息技术等板块回调明显。

数据来源:Bloomberg

2、 配置建议

美股:5月以来,美股市场动荡有进一步加速的态势。究其原因,是市场担心美联储可能难以用适当的紧缩力度控制住通胀的同时又不伤害经济增长。

近期一些美股龙头明显偏弱的业绩进一步放大并激化高通胀与经济衰退的担忧。目前制造与消费的趋弱迹象已显,但当前美国经济仍处于扩张区间,就业市场接近充分就业状态。从当前的主要经济数据如零售消费和居民资产负债表来看,美国的内需依然具有韧性。投资者预计将持续评估美国经济前景及美联储紧缩政策影响,美股短期或维持震荡。

跨资产:上周全球股、债与货币市场均流出。在衰退担忧加大、海外市场波动的背景下,全球股票型基金持续流出52亿美元;债券基金持续流出123亿美元。货币市场持续流出76亿美元。

跨市场:上周美股、日本转为流出,发达欧洲与新兴继续流出。美股转为流出20.9亿美元,发达欧洲股市持续流出21.9亿美元,日本股市转为流出2.5亿美元,新兴市场持续流出8.1亿美元。美国内部,美股ETF基金流入58亿美元;美国高收益流出53.2亿美元。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。