- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 望山/作者 映蔚/风控

作为20世纪90年代开发成功的新型绿色二次电池,锂电池近十几年来发展迅猛,在小型二次电池市场中占据了最大的市场份额。其中,国内相关政策提出,到2025年,新型储能装机容量达到3,000万千瓦以上。数据显示,5月份以来截至6月10日,锂电池板块期间累计上涨23.21%。而作为锂电池上游的江苏华盛锂电材料股份有限公司(以下简称“华盛锂电”),能否运筹帷幄?

2018-2021年,张家港市国泰华荣化工新材料有限公司(以下简称为“国泰华荣”)及其子公司,为华盛锂电贡献超2亿元。而回溯历史,国泰华荣与华盛锂电颇有“渊源”。该客户与华盛锂电或由“同一套人马”设立,其中华盛锂电实控人之一沈锦良对该客户持股多年,期间持股比例曾高达55%。而且,作为华盛锂电报告期内的主要客户,华盛锂电不仅董事长、一名监事、一名核心人员三人在入职华盛锂电前,曾在国泰华荣任职,且2012年9月起,国泰华荣向华盛锂电许可使用碳酸亚乙烯酯制备相关专利,该专利涉及华盛锂电创收超五成产品VC产品的合成工艺,且涉及该项核心技术的重要组成部分。种种“关联”之下,华盛锂电VC产品核心技术的合成工艺是否“依赖”该项许可专利?

一、贡献五成收入产品合成工艺专利由客户国泰华荣许可,双方交易超2亿元

人多计谋广,柴多火焰高。资本市场亦如此,为了达成某种契约精神,企业与企业之间存在各种各样的合作,其中包括企业间专利许可行为。而在实践过程中,专利许可折射着许可方与被许可方在技术市场中的利益博弈关系,往往出于复杂的许可动机。

值得关注的是,2018-2021年为华盛锂电贡献超2.5亿元的前五大客户,向华盛锂电许可一项碳酸亚乙烯酯合成工艺专利,而该专利涉及华盛锂电超创收五成产品的核心技术的重要组成部分。

1.1 国泰华荣及其子公司2018-2021年位列前五客户,合计贡献超2亿元收入

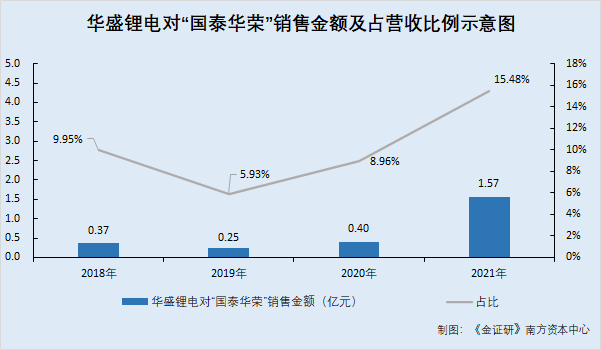

据签署日为2022年3月3日的招股书(以下简称“3月版招股书”)及签署日为2022年6月22日的招股书(以下简称“招股书”),2018-2021年,华盛锂电对“国泰华荣”销售金额分别为3,677.28万元、2,511.67万元、3,983.87万元、15,692.39万元,占当期营业收入比例分别为9.95%、5.93%、8.96%、15.48%。同期,“国泰华荣”分别为华盛锂电的第四大、第四大、第三大、第二大客户。

且上述销售额按照受同一实际控制人控制合并披露。其中,“国泰华荣”包括国泰华荣、宁德国泰华荣新材料有限公司(以下简称“国泰新材”)。

市场监督管理局数据显示,截至查询日2022年6月13日,宁德国泰是国泰华荣全资子公司。

根据《金证研》南方资本中心测算,2018-2021年,国泰华荣及其子公司宁德国泰合计为华盛锂电贡献2.59亿元收入。

作为华盛锂电大客户的同时,国泰华荣还为华盛锂电提供核心技术的合成工艺专利。

1.2 2012年9月起,国泰华荣向华盛锂电许可使用碳酸亚乙烯酯制备相关专利

据招股书,2012年9月17日,国泰华荣与华盛锂电签署《专利实施许可合同》,允许华盛锂电以排他许可的方式许可使用“碳酸亚乙烯酯的制备方法”(专利号:ZL200510039185.8)的专利,许可期限自2012年9月17日起至2025年4月29日(专利法定界满日)。

据招股书,华盛锂电生产碳酸亚乙烯酯中使用的合成工艺,已经由国泰华荣于2005年4月申请专利并获得授权。2012年9月,华盛锂电与国泰华荣签订《专利实施许可合同》,合同约定国泰华荣许可华盛锂电在标的专利有效期内(专利法定届满日为2025年4月29日),可使用标的专利方法开展生产经营活动,并拥有该专利的优先受让权。

据国家知识产权局数据,“碳酸亚乙烯酯的制备方法”是一项发明专利,授权公告日为2006年12月20日,申请人为国泰华荣,发明人为戴晓兵、唐厉兵、傅人俊。

需要指出的是,碳酸亚乙烯酯是华盛锂电主要产品电解液的重要组成成分。

1.3 许可专利涉及华盛锂电一项核心技术的重要组成部分,实验室技术研究由国泰华荣负责

据招股书,华盛锂电的主营业务为锂电池电解液添加剂和特殊有机硅产品的研发、生产和销售,主要产品包括碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、双草酸硼酸锂(BOB)和特殊有机硅(IPTS/TESPI)。

其中,碳酸亚乙烯酯(VC)是一种锂电池电解液核心成膜助剂,是锂电池电解液中的核心添加剂。

且碳酸亚乙烯酯(VC)与氟代碳酸乙烯酯(FEC),是锂电池电解液不可或缺的重要组成部分。

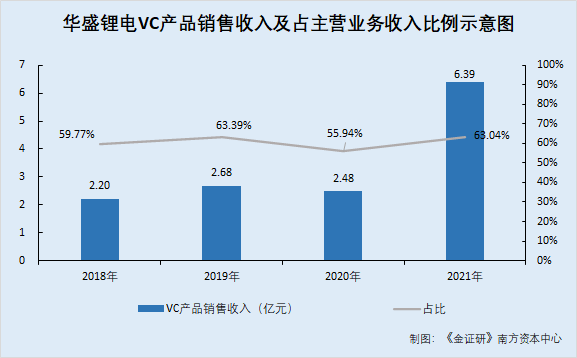

2018-2021年,华盛锂电VC产品销售收入分别为 2.2亿元、2.68亿元、2.48亿元、6.39亿元,占同期主营业务收入的比重分别为59.77%、 63.39%、55.94%、63.04%。

据《国浩律师(南京)事务所关于江苏华盛锂电材料股份有限公司首次公开发行股票并在科创板上市之法律意见书(五)》,上述许可专利,涉及华盛锂电核心技术中的碳酸亚乙烯酯的合成,为该核心技术的重要组成部分,但并不涵盖该核心技术的全部内容。

且华盛锂电表示,上述许可专利的实验室技术研究主要由国泰华荣负责,在此基础上公司独立进行了产业化的相关研发工作,包括试生产、工艺放大、生产装置设计、生产线建设、产品应用方案与技术开发等过程。

此外,华盛锂电利用自主研发、技术引进的碳酸亚乙烯酯的合成技术以及自主研发的碳酸亚乙烯酯的精制纯化技术,进行VC产品的生产。

2018-2020年,华盛锂电对国泰华荣VC产品销售收入分别为1,803.7万元、989.01万元、1,232.86万元,占华盛锂电营业收入比例分别为4.88%、2.34%、2.77%。

这意味着,报告期内,华盛锂电VC产品收入占比超五成,其进行VC产品生产需要利用华盛锂电自主研发、技术引进的碳酸亚乙烯酯的合成技术,而该项核心技术的重要组成部分包括大客户国泰华荣许可给华盛锂电的一项专利,即“碳酸亚乙烯酯的制备方法”。

不仅如此,华盛锂电多名员工也来自国泰华荣。

1.4 华盛锂电董事长、监事、核心技术人员三人,“老东家”均系国泰华荣

据招股书,沈锦良是华盛锂电实控人,且担任董事长。1999年2月至2002年3月,沈锦良担任国泰华荣董事长;2002年4月至2003年5月,沈锦良在国泰华荣担任副董事长一职。

且沈锦良,2003年5月至2014年11月,担任华盛锂电董事长;2014年11月至 2019年2月,担任华盛锂电副董事长;2019 年2月至今担任华盛锂电董事长。

据招股书,张丽亚是华盛锂电职工监事。2001年7月至2006年2月,张丽亚担任国泰华荣分析中心主管职务;2006年3月至今,张丽亚担任华盛锂电品管部经理;2019年7月至今,张丽亚任华盛锂电品管部经理。

据招股书,张先林是华盛锂电核心技术人员,2005年11月至今担任华盛锂技术总监。此前,2002年5月至2005年2月,张先林担任国泰华荣有机硅事业部经理职务。

也即是说,从上述履历来看,华盛锂电的董事长沈锦良、监事张丽亚及核心技术人员张先林,在入职华盛锂电前,均曾在国泰华荣任职。三人前一任“老东家”均系国泰华荣,令人唏嘘。

而国泰华荣及其子公司作为华盛锂电的近四年的前五大客户之一,合计为华盛锂电贡献超2.5亿元收入。而合作背后,国泰华荣还“助力”华盛锂电VC产品生产的技术研发,个中是否基于上述华盛锂电实控人等三人曾在国泰华荣任职的关系?

二、与国泰华荣或由“同一套人马”设立,华盛锂电实控人曾持股多年客户却隐而不宣

观察事物,停留在表面,容易获得一隅之见,穿透现象看本质往往离不开历史的讲述。同样地,一家公司的历史沿革,揭开那些错综复杂的关系背景的同时,或还能“串联”现在进行时的故事。

而《金证研》南方资本中心查阅华盛锂电与国泰华荣的历史沿革,两者或存在“同一套人马”设立的渊源,而招股书对此隐而未宣。

2.1 前身由华盛纺织助剂厂改制而来,由沈锦良、傅人俊等人出资设立

据招股书,早在2000年9月,华盛锂电前身——张家港市华盛纺织助剂有限公司(以下简称“华盛有限”)成立。在此之前,华盛有限是由张家港市华盛纺织助剂厂(以下简称“华盛助剂厂(股份合作制)”)更名而来。

回溯历史,华盛助剂厂(股份合作制)成立于1997年8月,系由沈锦良等23名自然人股东以货币出资设立的股份合作制企业。为推进股份合作制改革,华盛助剂厂(股份合作制)设立过程中购买了同名称的集体企业——张家港市华盛纺织助剂厂(以下简称“华盛助剂厂(集体)”)的全部资产。

1997年8月4日,张家港市工商行政管理局向华盛助剂厂(股份合作制)核发了注册号为 3205821103858的《企业法人营业执照》。彼时,华盛助剂厂(股份合作制)股东包括沈锦良、傅人俊等23名自然人,其中沈锦良、傅人俊持股比例分别为50%、5.29%。

2.2 国泰华荣,由华盛纺织助剂厂与傅人俊共同设立

据签署日期2022年5月30日的《江苏瑞泰新能源材料股份有限公司首次公开发行股票并在创业板上市招股说明书》(以下简称“瑞泰新材招股书”),截至2022年3月31日,国泰华荣是由瑞泰新材直接持股91.14%的控股子公司,主营业务为锂离子电池电解液和硅烷偶联剂的研发、生产和销售。

且瑞泰新材招股书显示,2000年1月14日,国泰华荣成立。设立之初,国泰华荣共有两名股东,分别为华盛助剂厂、傅人俊,持股比例分别为80%、20%。

因国泰华荣成立之时,华盛助剂厂(集体)已在1997年完成产权制度改革设立股份合作制企业,即华盛助剂厂(股份合作制),可见,与傅人俊共同出设立国泰华荣的股东系指华盛助剂厂(股份合作制)。

而后,傅人俊受让华盛有限持有国泰华荣的80%股权。

2001年8月18日,傅人俊与由华盛助剂厂(股份合作制)更名而来的华盛有限,签署《股权转让协议》,约定华盛有限将其持有的国泰华荣80%股权(对应40万元出资额)转让给傅人俊,转让价格为40万元,单价为1元/元的注册资本。

2.3 2001年8月国泰华荣增资,沈锦良增资持股比例达55%

据瑞泰新材招股书,2001年8月18日,国泰华荣召开股东会并作出决议,同意将注册资本从50万元增加至400万元,其中,傅人俊增资70万元,沈锦良出资220万元,曹波出资60万元。

经过此次股权结构变更后,国泰华荣的股东变更为沈锦良、傅人俊、曹波,三人持股比例分别为55%、30%、15%。

2.4 2009年6月,沈锦良退出国泰华荣股东行列

在国泰华荣历经数次股转及增资后,傅人俊、沈锦良相继退出国泰华荣。

据瑞泰新材招股书,2008年1月21日,傅人俊将其持有的国泰华荣9.3%股权转让,自此退出国泰华荣。

时间来到2009年6月4日,沈锦良与赵世勇签署《股权转让协议》,同意将其持有的国泰华荣6.83%股权转让给赵世勇,转让价格为1,034.16万元,单价为2.44元/元注册资本。2009年6月9日完成工商登记。至此,沈锦良完全退出国泰华荣股东行列。

可见,国泰华荣设立时,股东分别为华盛助剂厂(股份合作制)和傅人俊,而华盛锂电由华盛助剂厂(股份合作制)更名而来,华盛助剂厂(股份合作制)股东包括沈锦良、傅人俊等23名自然人。

2.5 国泰华荣母公司瑞泰新材系华盛锂电同行,下游均包括新能源汽车等动力领域

在招股书“风险因素”部分,华盛锂电披露称,若因国泰华荣与华盛锂电双方合作等原因,导致相关协议终止,或国泰华荣授权其他方使用许可技术,则将可能对华盛锂电业绩与未来经营造成一定的不利影响。

据泰瑞新材招股书,自设立以来,泰瑞新材及主要子公司一直专注于锂离子电池材料以及硅烷偶联剂等业务,主营业务和主要产品未发生变化,其主要产品包含锂离子电池电解液、锂离子电池电解液添加剂、超电产品、硅烷偶联剂。

且瑞泰新材称,其锂离子电池电解液添加剂主要是作为生产锂离子电池电解液的原材料,锂离子电池电解液继而被用于生产动力电池或消费电池,并最终用于新能源汽车等动力领域或3C电子产品等消费领域。

而在瑞泰新材锂离子电池电解液添加剂领域的可比公司中,拟上市公司包括华盛锂电。

另一方面,华盛锂电在招股书中披露,瑞泰新材系其同行之一。

据华盛锂电招股书,华盛锂电的综合毛利率与可比上市公司相关业务板块毛利率的比较情况显示,华盛锂电在对比综合毛利率时,选取江苏国泰国际集团股份有限公司化工新能源业务平台瑞泰新材作为可比公司对比。

且华盛锂电产品主要应用于新能源汽车动力电池等领域。

可见,瑞泰新材系华盛锂电的可比同行之一,两者的下游包括新能源汽车等动力领域。

显然,华盛锂电及其重要客户国泰华荣,或由“同一套人马”出资设立,而招股书为何对此“讳莫如深”?是否为“削弱”其与国泰化工间的潜在关系?而华盛锂电与国泰华荣超2亿元交易背后,国泰华荣母公司与华盛锂电系同行,而国泰华荣还许可碳酸亚乙烯酯合成工艺专利给华盛锂电使用,许可专利涉及华盛锂电一项核心技术的重要组成部分。而华盛锂电进行收入占比超五成的VC产品生产,需要利用该合成工艺。至此,华盛锂电未来或面临碳酸亚乙烯酯合成工艺专利许可变化的风险,其业务经营是否“依赖”该项技术?均存疑待解。

朝菌不知晦朔,蟪蛄不知春秋。未来的合作中,华盛锂电又能否“扶摇上青云”?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。