- 微信

微信扫一扫

微信扫一扫 - 搜索

上周欧洲央行停止购债并预告未来6、7月会议均将升息,以及美国5月消费者物价指数续创新高,引发投资人对海外央行政策将进一步紧缩的忧虑,在此背景下,周一亚洲主要股指跟随欧美市场大跌。相较之下,A股市场昨日表现相对抗跌。但昨夜美股三大股市再度崩跌,美元指数一度突破105高点,今日亚洲市场再度跟跌,但跌幅略小于昨日。万得数据显示,截止今日下午3点,日经225指数下跌1.32%,韩国综合指数下跌0.46%,富时新加坡海峡指数下跌0.76%。

A股方面,今日多个股指不跌反涨,上证指数收盘上涨1.02%,深证成指上涨0.2%,沪深300指数上涨0.79%,创业板指微涨0.07%,科创50下跌1.64%;全市场2570只股票出现下跌,2026只上涨,219只持平。31个申万一级子行业指数中19个出现上涨,其中非银金融(4.05%)、石油石化(2.93%)、煤炭(2.44%)领涨,下跌前三的行业分别为国防军工(-1.75%)、电子(-1.34%);及通信(-0.86%)。今日沪深两市成交额10998亿,逼近一万一千亿大关,北上资金净流入39.44亿。

今日盘面表现分化,科创50领跌,显示成长风格板块在市场波动时仍面临较大的调整压力,而稳增长相关板块相对表现较好,包括金融、煤炭、房地产、农林牧渔、汽车、食品饮料等子行业今日均出现收红,显示在外围市场动荡下,市场投资人对国内推动的相关政策仍具有信心。横向比较近几日全球主要股指走势,A股明显相对抗跌;北向资金昨日结束前期连10日的净流入,但今日再度出现净流入。在欧美市场大跌、美债收益率走高的环境下,这也突显出外资持续看好A股未来表现。

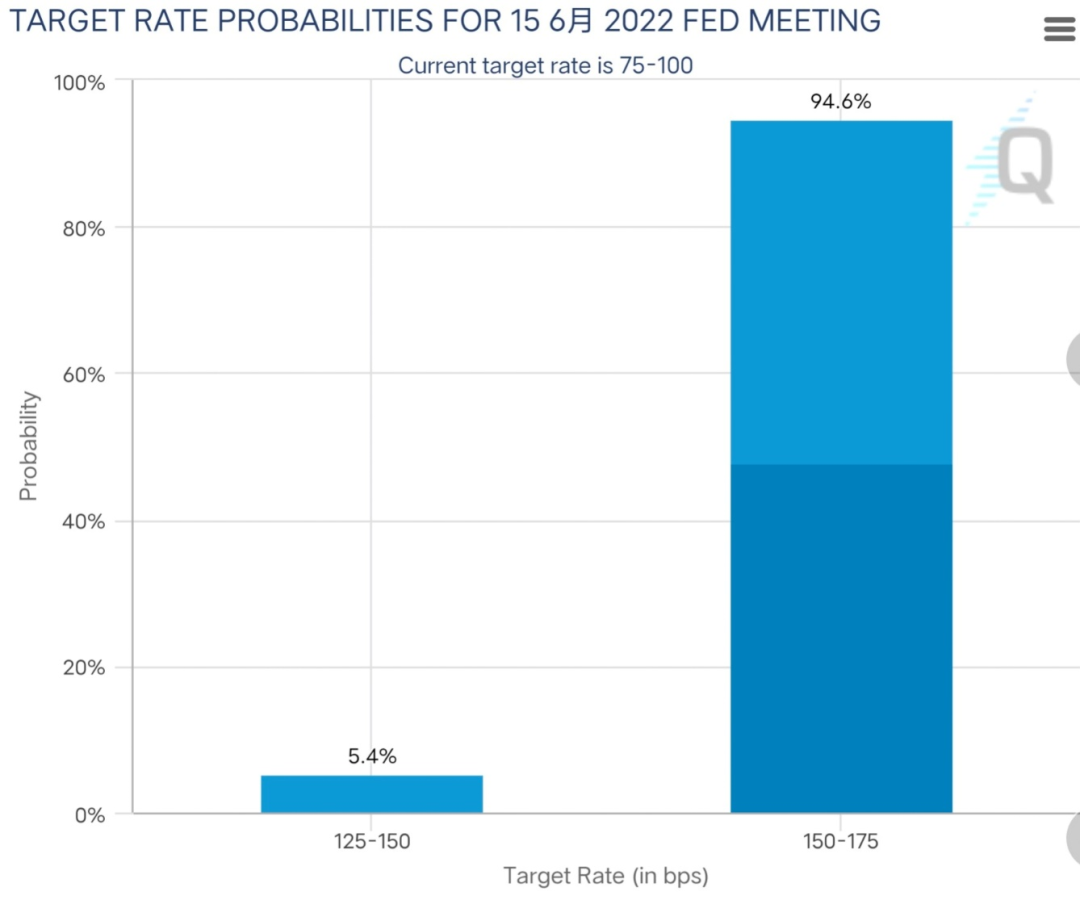

本周内即将迎来美联储6月会议,在美国5月CPI再创高位下,投资人对美联储加快升息步伐预期升温,最新CMEFedWatchTools显示,市场预估6月加息50个基点的可能性为5.4%,加息75个基点的可能性则高达94.6%。

资料来源:CMEFedWatchTools资料日期:2022/6/13。

本周会议前后外围市场震荡难免,不排除可能将带给A股一定的压力,但国内通胀相对可控,中美周期和政策错位,稳经济一揽子措施将陆续落地;另外,在疫情受到较好控制后,华东地区持续复工复产,有利于6月份及二季度的经济指标改善;从估值面来看,原本估值就处于中位或偏低的A股主要股指,经过近期小幅调整后,仍具有中长期的布局价值。

展望未来,上投摩根认为,A股有望走出相对独立的行情;在投资方向上,投资人可重点关注疫情后较快恢复的制造业,稳增长相关的金融、基建、地产行业、新政重点推动的汽车、新能源及电子消费等领域,以及具有战略意义的重点安全领域;而在策略上,投资人不妨采取定投的方式分散短期风险,着眼长期布局。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。