- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 亚一/作者 惜海/风控

2022年8月18日,北京浩瀚深度信息技术股份有限公司(以下简称“浩瀚深度”)以16.56元/股的发行价在科创板挂牌,对应发行市盈率为48.67倍,低于同行业可比公司静态市盈率平均水平。

观其背后,2018-2021年,浩瀚深度净利润增速,呈“陡坡式”下滑。且2021年,浩瀚深度七成子公司均陷入亏损。不仅研发人员占比、发明专利数量在同行中并不具备优势,其截至查询日2022年7月2日申请的专利中,超三成专利申请被驳回。而且,浩瀚深度一家劳务供应商在合作期间,社保缴纳人数现零人异象,且该供应商在2020年获得的三项管理体系认证证书均被撤销,令人唏嘘。

值得注意的是,浩瀚深度否认其实控人在高校任职的情形或打脸。除此之外,2020年,宋鹰自浩瀚深度实控人张跃处以低于当期平均交易价格入股背后,宋鹰与张跃或系熟人关系,宋鹰入股浩瀚深度之前,宋鹰是张跃任职多年的兼职单位的创始股东。此外,浩瀚深度关联方供应商的股东及研发人员,却现身浩瀚深度的专利发明人名单,双方在业务及客户方面或存重叠,浩瀚深度的独立性存疑。

一、净利润“陡坡式”下滑七成子公司亏损,客户集中度畸高于同行均值

一分春华,一分秋实。2018-2021年,浩瀚深度的净利润增速下滑超200个百分点。且2021年,浩瀚深度七成子公司陷入亏损状态。

1.1 相较于2018年,2021年净利润增速下滑超200个百分点

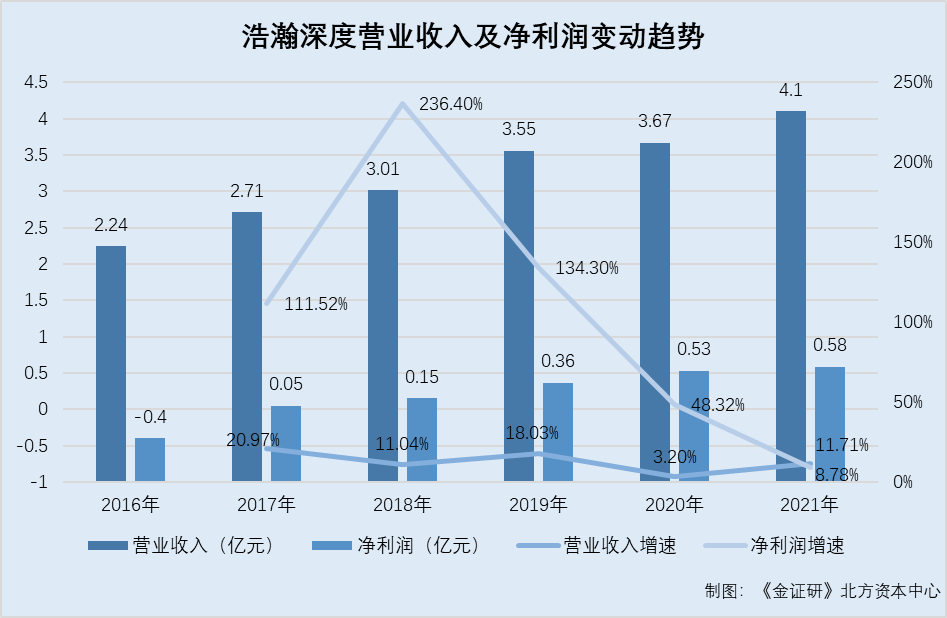

据浩瀚深度签署日为2022年5月16日的招股说明书注册稿(以下简称“招股书”),2019-2021年,浩瀚深度的营业收入分别为3.55亿元、3.67亿元、4.1亿元,净利润分别为3,597.83万元、5,336.22万元、5,805万元。

据浩瀚深度签署日为2021年12月15日的招股说明书申报稿(以下简称“2021年版招股书”),2018年,浩瀚深度的营业收入为30,114.88万元,净利润为1,535.59万元。

据浩瀚深度在全国中小企业股份转让系统(以下简称“新三板”)公布的2017-2018年年报,2016-2017年,浩瀚深度的营业收入分别为2.24亿元、2.71亿元,净利润分别为-3,962.71万元、456.47万元。

根据《金证研》北方资本中心研究,2017-2021年,浩瀚深度的营业收入增速分别为20.97%、11.04%、18.03%、3.2%、11.71%,净利润增速分别为111.52%、236.4%、134.3%、48.32%、8.78%。

可见,2018-2021年,浩瀚深度的净利润增速从236.4%下滑至8.78%。

另外,2021年,浩瀚深度的三家子公司均陷入亏损。

1.2 四家子公司中一家未实际经营,其余三家子公司均处亏损状态

据招股书,截至招股书签署日2022年5月16日,浩瀚深度共有四家子公司,分别为合肥浩瀚深度信息技术有限公司(以下简称“合肥浩瀚”)、浩瀚深度(上海)智能技术有限公司(以下简称“上海浩瀚”)、北京云轨智联信息技术有限公司(以下简称“云轨智联”)、北京浩瀚深度安全技术有限公司(以下简称“浩瀚安全”)。

2019年,浩瀚深度的合并范围仅包括合肥浩瀚。2020-2021年,浩瀚深度的合并范围包括上述四家子公司,且该合并范围未发生变更。

然而,2021年,浩瀚深度三家子公司陷入亏损。

据招股书,截至2021年年末,浩瀚安全尚未实际经营。此外,2021年,浩瀚深度子公司合肥浩瀚、上海浩瀚、云轨智联的经审计的净利润分别为-128.15万元、-466.43万元、-82.9万元。

根据《金证研》北方资本中心研究,2021年,浩瀚深度亏损子公司数量,占其子公司总数的75%。

即是说,2021年,除一家未实际经营的子公司外,浩瀚深度的其余三家子公司均陷入亏损。

而且,报告期内,浩瀚深度的毛利率变动趋势与同行存在差异。

1.3 主要产品智能采集管理系统,其毛利率变动趋势异于同行

据招股书,2019-2021年,浩瀚深度的主营业务收入分别为3.55亿元、3.67亿元、4.1亿元,占浩瀚深度当期营业收入的比例分别为99.89%、99.95%、100%。

2019-2021年,浩瀚深度网络智能化解决方案产品的营业收入分别为2.71亿元、2.53亿元、2.81亿元,占当期主营业务收入的比例分别为76.35%、68.94%、68.53%。同期,浩瀚深度信息安全防护解决方案产品的营业收入分别为6,821.71万元、9,057.09万元、9,894.08万元,占当期主营业务收入的比例分别为19.21%、24.7%、24.15%。

2019-2021年,浩瀚深度主营业务收入主要由网络智能化及信息安全防护解决方案两类产品构成,且报告期内,该两类产品合计收入占比分别为95.56%、93.64%、92.68%。

此外,浩瀚深度的主要产品网络智能化解决方案包括智能采集管理系统、智能化应用系统及技术服务,产品信息安全防护解决方案包括互联网信息安全管理系统、异常流量监测防护系统。

简言之,网络智能化解决方案及信息安全防护解决方案是浩瀚深度的主要产品。其中,网络智能化解决方案又包括智能采集管理系统、智能化应用系统。

据招股书,根据主营业务、产品及应用领域、下游客户相似性的标准,浩瀚深度选取了四川天邑康和通信股份有限公司(以下简称“天邑股份”)、福建星网锐捷通讯股份有限公司(以下简称“星网锐捷”)、恒为科技(上海)股份有限公司(以下简称“恒为科技”)、深圳市中新赛克科技股份有限公司(以下简称“中新赛克”)作为其智能采集管理系统的可比公司。

另外,浩瀚深度选取了杭州迪普科技股份有限公司(以下简称“迪普科技”)作为其智能化应用系统的可比公司。同时,浩瀚深度选取了北京东方通科技股份有限公司(以下简称“东方通”)、任子行网络技术股份有限公司(以下简称“任子行”)作为其信息安全防护解决方案的可比公司。

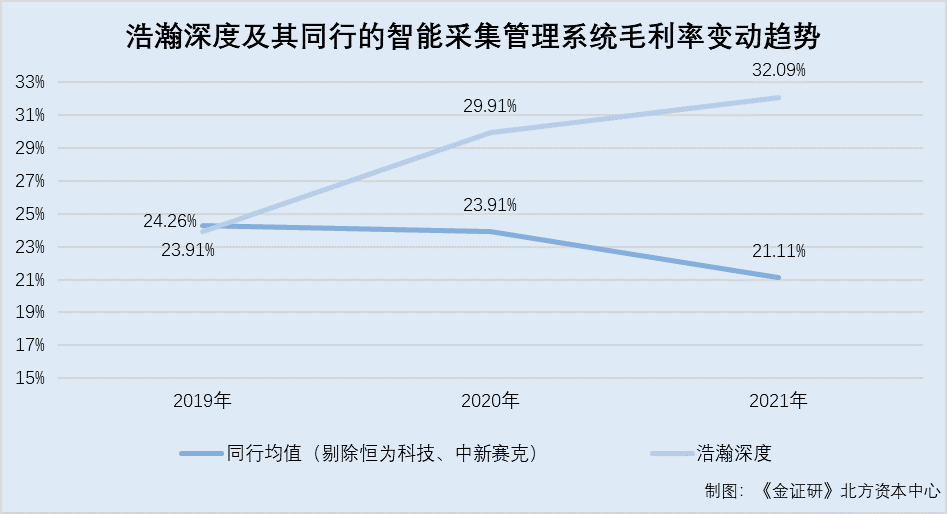

据招股书,2019-2021年,浩瀚深度智能采集管理系统的可比公司天邑股份、星网锐捷、恒为科技、中新赛克的毛利率均值分别为50.51%、47.39%、44.21%。同期,浩瀚深度智能采集管理系统的毛利率分别为23.91%、29.91%、32.09%。

根据《金证研》北方资本中心研究,2019-2021年,浩瀚深度智能采集管理系统的毛利率,分别比同行可比公司毛利率均值低26.6个百分点、17.48个百分点、12.12个百分点。

据招股书,在智能采集管理系统的毛利率方面,恒为科技、中新赛克两家可比公司毛利率水平相对较高,高于浩瀚深度以及星网锐捷、天邑股份两家可比公司,该情形主要由于恒为科技、中新赛克的下游客户及主要业务拓展方式与浩瀚深度及星网锐捷、天邑股份有所不同所导致。

另外,恒为科技下游客户以集成商为主,主要通过商业谈判确定产品价格,报告期内毛利率基本处于50%-65%区间范围内。中新赛克下游客户以政府市场为主,主要通过政府招标定价等方式确定产品价格,报告期内毛利率基本处于85%至90%区间范围内。

而浩瀚深度下游客户以运营商为主,主要通过运营商集采的招投标以及单一来源采购方式确定产品价格,报告期内毛利率基本处于20%至30%区间范围内,该情况与星网锐捷、天邑股份一致。

然而,剔除恒为科技、中新赛克后,浩瀚深度的智能采集管理系统毛利率变动趋势,仍异于其同行可比公司星网锐捷、天邑股份的毛利率均值的变动趋势。

据招股书,2019-2021年,浩瀚深度智能采集管理系统的同行可比公司星网锐捷的毛利率分别为29.93%、27.81%、22.17%,天邑股份的毛利率分别为18.58%、20%、20.05%。

根据《金证研》北方资本中心研究,2019-2021年,浩瀚深度的智能采集管理系统的同行可比公司星网锐捷、天邑股份的毛利率均值分别为24.26%、23.91%、21.11%。

可见,剔除恒为科技、中新赛克之后,2019-2021年,浩瀚深度的智能采集管理系统毛利率呈上升趋势,而浩瀚深度同行可比公司星网锐捷、天邑股份的毛利率均值呈下降趋势。

同时,浩瀚深度的客户集中度超九成。

1.4 2018-2021年客户集中度超九成,高于同行可比公司均值

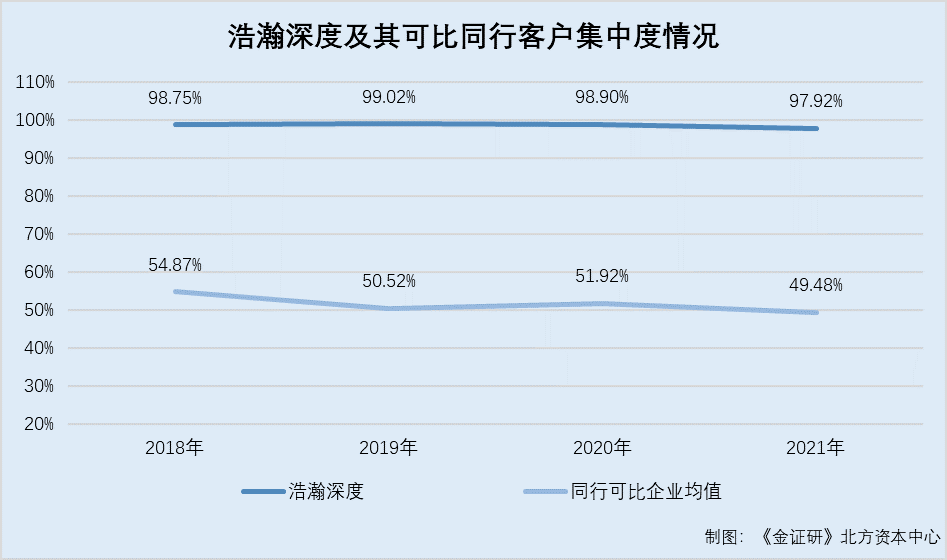

据招股书,2019-2021年,浩瀚深度前五大客户的销售额占主营业务收入的比重分别为99.16%、98.9%、97.92%。

据2021年版招股书,2018年,浩瀚深度前五大客户的销售额占其当期主营业务收入的比重为98.75%。

据天邑股份2018-2021年年报,2018-2021年,天邑股份前五大客户的合计销售金额分别为26.67亿元、20.61亿元、18.14亿元、22.5亿元,占当期销售总额的比例分别为96.1%、96.98%、94.94%、93.83%。

据星网锐捷2018-2021年年报,2018-2021年,星网锐捷前五大客户的合计销售金额分别为24.47亿元、23.04亿元、34.33亿元、40.21亿元,占当期销售总额的比例分别为26.8%、24.87%、33.31%、29.68%。

据恒为科技2018-2021年年报,2018-2021年,恒为科技前五大客户的合计销售金额分别为2.66亿元、1.91亿元、2.11亿元、3.79亿元,占恒为科技当期销售总额的比例分别为61.77%、44.11%、39.65%、55.87%。

据中新赛克2018-2021年年报,2018-2021年,中新赛克前五大客户的合计销售金额分别为2.77亿元、5.07亿元、5.53亿元、2.01亿元,占当期销售总额的比例分别为40.05%、56.1%、57.92%、28.97%。

据迪普科技签署日为2019年4月1日的招股说明书(以下简称“迪普科技招股书”),2018年,迪普科技前五大客户的合计销售金额为6.07亿元,占迪普科技当期主营业务收入的比例为86.28%。

据迪普科技2019-2021年年报,2019-2021年,迪普科技前五大客户的合计销售金额分别为5.55亿元、6.98亿元、9.28亿元,占迪普科技当期销售总额的比例分别为69.12%、78.42%、90.1%。

据东方通2018-2021年年报,2018-2021年,东方通前五大客户的合计销售金额分别为2.13亿元、2.3亿元、2.45亿元、2.81亿元,占当期销售总额的比例分别为57.13%、46%、38.29%、32.59%。

据任子行2018-2021年年报,2018-2021年,任子行前五大客户的合计销售金额分别为1.92亿元、1.64亿元、1.83亿元、1.07亿元,占当期销售总额的比例分别为15.99%、16.48%、20.88%、15.31%。

根据《金证研》北方资本中心研究,2018-2021年,浩瀚深度的同行可比公司的客户集中度均值分别为54.87%、50.52%、51.92%、49.48%,分别比浩瀚深度的客户集中度低43.88个百分点、48.64个百分点、46.98个百分点、48.44个百分点。

简而言之,2018-2021年,浩瀚深度的净利润增速连续下滑,且2021年,浩瀚深度的七成子公司处于亏损状态。另外,2018-2021年,浩瀚深度的主要产品智能采集管理系统毛利率变动趋势异于同行。同期,浩瀚深度的客户集中度畸高于同行均值。

另外,浩瀚深度的发明专利数量处于行业“尾部”。

二、授权发明专利数量向后看齐,多项专利申请被驳回创新能力或遭拷问

公路崎岖开古道,林园宛转创新陂。优秀的产品,离不开科研创新。而浩瀚深度发明专利数量不及同行。且截至查询日2022年7月2日,浩瀚深度申请的专利中超三成被驳回。

2.1 截至2021年12月31日,研发人员占比低于同行平均水平

据招股书,截至2021年12月31日,浩瀚深度员工总人数为425人,其中,研发人员175人。浩瀚深度研发人员占员工总人数的比例为41.18%。

另外,浩瀚深度选取了星网锐捷、天邑股份、迪普科技、东方通、任子行、恒为科技及中新赛克作为其研发投入方面的同行可比企业。

据星网锐捷2021年年报,截至2021年12月31日,星网锐捷共有研发人员4,886人,占其员工人数的比例为46.23%。

据天邑股份2021年年报,截至2021年12月31日,天邑股份共有研发人员462人,占其员工人数的比例为17.71%。

据迪普科技2021年年报,截至2021年12月31日,迪普科技共有研发人员516人,占其员工人数的比例为38.03%。

据东方通2021年年报,截至2021年12月31日,东方通共有研发人员1,005人,占其员工人数的比例为71.18%。

据任子行2021年年报,截至2021年12月31日,任子行共有研发人员892人,占其员工人数的比例为67.12%。

据恒为科技2021年年报,截至2021年12月31日,恒为科技共有研发人员317人,占其员工人数的比例为57.12%。

据中新赛克2021年年报,截至2021年12月31日,中新赛克共有研发人员770人,占其员工人数的比例为58.73%。

根据《金证研》北方资本中心研究,截至2021年12月31日,浩瀚深度同行可比企业的研发人员占比均值为50.18%,高于浩瀚深度的研发人员占比超九个百分点。

2.2 截至2021年末拥有23项发明专利,在同行中并不具备优势

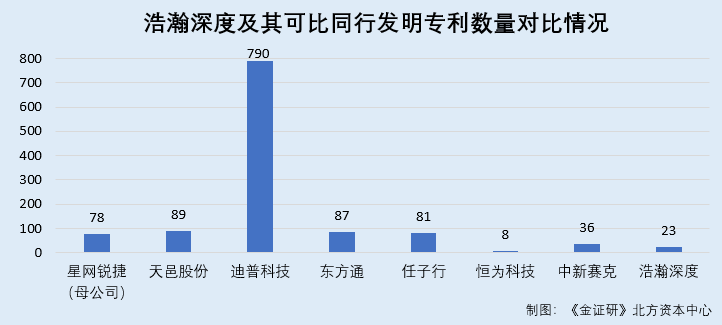

据招股书,截至2021年12月31日,浩瀚深度共拥有38项专利。其中,发明专利23项,实用新型专利10项,外观设计专利5项。

据国家知识产权局数据,截至2021年12月31日,星网锐捷母公司共拥有发明专利78项。

据天邑股份2021年年报,截至2021年12月31日,天邑股份共获得授权专利229项。其中,发明专利89项。

据迪普科技2021年年报,截至2021年12月31日,迪普科技及其子公司已获得授权专利900余项。其中,发明专利790项。

据东方通2021年年报,截至2021年12月31日,东方通及其子公司共获得发明专利87项。

据任子行2021年年报,截至2021年12月31日,任子行共获得授权专利94项。其中,发明专利81项。

据恒为科技2021年年报,截至2021年12月31日,恒为科技共拥有专利16项。其中,发明专利8项。

据国家知识产权局,截至2021年12月31日,中新赛克母公司无授权专利。且截至查询日2022年7月2日,中新赛克母公司无专利信息。

需要说明的是,中新赛克存在以子公司为经营主体的情况。

据中新赛克2021年年报,截至2021年12月31日,中新赛克共拥有6家全资子公司,分别为南京中新赛克科技有限责任公司(以下简称“赛克科技”)、南京中新赛克软件有限责任公司(以下简称“赛克软件”)、杭州赛客网络科技有限公司(以下简称“赛客网络”)、中新赛克(香港)有限公司(以下简称“赛客香港”)南京锦添商业管理有限公司(以下简称“锦添商业”)、南京飞通网络科技有限公司(以下简称“飞通网络”)。其中,赛克科技系中新赛克的主要经营主体。

据国家知识产权局,截至2021年12月31日,赛克科技共拥有发明专利35项。

据国家知识产权局,截至2021年12月31日,赛克软件、锦添商业及飞通网络无发明专利。而截至2021年12月31日,赛客网络共拥有1项发明专利。

根据《金证研》北方资本中心研究,截至2021年12月31日,中新赛克及其子公司共拥有发明专利36项。

不难看出,除恒为科技外,浩瀚深度的授权发明专利数量落后于其他同行。

另外,浩瀚深度超三成专利被驳回。

2.3 截至查询日共申请专利94项,其中30项被驳回

据国家知识产权局,截至查询日2022年7月2日,浩瀚深度共申请了94项专利。

其中,截至查询日2022年7月2日,浩瀚深度有30项专利被驳回。

据国家知识产权局,截至查询日2022年7月2日,一项名为“一种服务器优化页面渲染的方法及web cache服务器”的发明专利,申请号为2014104590366,申请人为浩瀚深度,申请时间为2014年9月10日,2018-2021年。该发明专利涉及互联网技术领域,其提供了一种服务器优化页面渲染的方法及web cache服务器。

2017年7月7日,该专利在审查过程中,该专利权利要求1-7被认为不具专利法第22条第3款规定的创造性。并且,该专利申请中没有可以被授予专利权的实质性内容。

一项名为“PCB和隔离PCB中高噪声电源的方法”的发明专利,申请号为2015108748180,申请人为浩瀚深度,申请时间为2015年12月2日,该专利的案件状态为驳回失效。该发明专利涉及电子设备技术领域,具体提供了一种PCB和隔离PCB中高噪声电源的方法。

2018年2月13日,在审查过程中,该专利的权利要求1-6被认为不具专利法第22条第3款规定的创造性。并且,该专利申请中没有可以被授予专利权的实质性内容。

一项名为“基于FPGA的端口镜像报文传输方法及系统”的发明专利,申请号为2017101680133,申请人为浩瀚深度,申请时间为2017年3月21日,该专利的案件状态为驳回失效。该发明专利涉及通信报文传输技术领域,具体涉及一种基于FPGA的端口镜像报文传输方法及系统。

2019年11月11日,在审查过程中,该专利的权利要求1-4被认为不具专利法第22条第3款规定的创造性。并且,该专利申请中没有可以被授予专利权的实质性内容。

一项名为“一种电信海量数据的关联方法、装置及存储介质”的发明专利,申请号为2021103311587,申请人为浩瀚深度,申请时间为2021年3月29日,该专利的案件状态为驳回失效。该发明专利涉及计算机技术领域,尤其涉及一种电信海量数据的关联方法、装置及存储介质。

2021年6月1日,在审查过程中,该专利的权利要求1-8被认为不具专利法第22条第3款规定的创造性。并且,该专利申请中没有可以被授予专利权的实质性内容。

不仅如此,浩瀚深度还存在多项专利申请被驳回。

据国家知识产权局,截至查询日2022年7月2日,浩瀚深度还有“一种大规模数据共享方法、装置及存储介质”、“CAM空间处理方法及系统”、“基于DPI的业务识别方法及系统”等26项专利申请均处于驳回失效状态。

根据《金证研》北方资本中心研究,截至查询日2022年7月2日,浩瀚深度有30项专利申请处于驳回失效状态,该专利数量占浩瀚深度的专利申请总数的比例为31.91%。

不难发现,截至2021年年末,浩瀚深度取得的发明专利数量“向后看齐”,且研发人员占比低于同行均值。此外,截至查询日2022年7月2日,浩瀚深度共申请专利94项,而其中超三成专利均处于驳回失效状态,令人唏嘘。

值得注意的是,浩瀚深度供应商遴选机制或存“漏洞”。

三、劳务供应商合作期间现零人异象,三项管理体系认证证书被撤销

质量管理体系认证证书是企业产品质量得到认可的标志之一。然而,报告期内,浩瀚深度的一位前五大劳务供应商,其一项质量管理体系认证证书被撤销。

3.1 2019-2021年,与前五大劳务供应商华捷集成累计交易逾800万元

据浩瀚深度签署日为2022年3月30日《关于北京浩瀚深度信息技术股份有限公司首次公开发行股票并在科创板上市申请文件首轮审核问询函的回复》(以下简称“一轮问询回复”),报告期内,即2019-2021年,因主要客户相关项目集中于各年下半年开展项目收尾及验收工作。而浩瀚深度承接运营商的多个省会及地市项目,其机房遍布区域较广且较为分散,在项目交付实施过程中,由于客户对项目工期等时效性要求较高,需要专人专区负责施工及管理。

考虑到以上因素和人力成本,除了自身业务人员外,浩瀚深度通过外采劳务的方式来协助完成部分项目的现场交付工作。另外,为满足客户特定技术及服务需要,浩瀚深度在市场上选择技术成熟且价格合理的供应商以完成该类技术服务。

据一轮问询回复,2019-2021年,陕西华捷集成科技有限公司(以下简称“华捷集成”)分别为浩瀚深度的第五大、第五大、第三大现场交付、技术服务劳务供应商。同期,浩瀚深度对华捷集成的采购金额分别为269.79万元、240万元、345.9万元,占浩瀚深度当期劳务采购总额的比例分别为8.17%、8.5%、7.17%。

根据《金证研》北方资本中心研究,2019-2021年,浩瀚深度向华捷集成采购技术服务及现场交付的合计金额为855.69万元。

3.2 合作期间,华捷集成2018-2020年社保缴纳人数均为0人

据市场监督管理局数据,华捷集成成立于2012年2月27日,法定代表人为金鑫楠,股东为金鑫楠、周长功。华捷集成的经营范围为通信产品的研发、设计、销售及技术服务,电子产品、计算机软硬件的研发、销售及技术服务,安全防范设备的安装与维护及工程劳务分包等。

据市场监督管理局数据,2018-2021年,华捷集成的社保缴纳人数分别为0人、0人、0人、7人。

据公开信息,截至查询日2022年7月2日,金鑫楠、周长功分别对华捷集成持股80%、20%。而金鑫楠名下无其他关联企业。

即是说,华捷集成或不存在社保代缴的情况。

不仅如此,作为工程现场交付及技术服务的劳务供应商,华捷集成的相关认证被撤销。

3.3 2022年,华捷集成的建设施工行业质量管理体系认证证书被撤销

据全国认证认可信息公共服务平台,截至查询日2022年7月2日,华捷集成的三项认证证书均处于撤销状态。

据全国认证认可信息公共服务平台,截至查询日2022年7月2日,华捷集成证书编号为556Q20070716187的建设施工行业质量管理体系认证,颁证日期为2020年7月16日,初次获证日期为2020年7月16日,证书到期日为2023年7月15日,证书状态为撤销,撤销日期为2022年3月30日。该证书的认证覆盖的业务范围为通信工程施工总承包。

该建设施工行业质量管理体系认证证书的变更信息显示,2021年7月14日,华捷集成证书编号为556Q20070716187的建设施工行业质量管理体系认证证书状态由有效变更为暂停。2022年3月30日,该认证证书的状态由暂停变更撤销。

据全国认证认可信息公共服务平台,截至查询日2022年7月2日,华捷集成证书编号为556Q20070716187的职业健康安全管理体系认证,颁证日期为2020年7月16日,初次获证日期为2020年7月16日,证书到期日为2023年7月15日,证书状态为撤销,撤销日期为2022年3月30日。该证书的认证覆盖的业务范围为通信工程施工总承包。

该职业健康安全管理体系认证证书的变更信息显示,2021年7月14日,华捷集成证书编号为556Q20070716187的职业健康安全管理体系认证证书状态由有效变更为暂停。2022年3月30日,该认证证书的状态由暂停变更撤销。

据全国认证认可信息公共服务平台,截至查询日2022年7月2日,华捷集成证书编号为556E20070716187的环境管理体系认证,颁证日期为2020年7月16日,初次获证日期为2020年7月16日,证书到期日为2023年7月15日,证书状态为撤销,撤销日期为2022年3月30日。该证书的认证覆盖的业务范围为通信工程施工总承包及相关场所所涉及的环境管理活动。

该环境管理体系认证证书的变更信息显示,2021年7月14日,华捷集成证书编号为556E20070716187的环境管理体系认证证书状态由有效变更为暂停。2022年3月30日,该认证证书的状态由暂停变更撤销。

可见,浩瀚深度的供应商华捷集成2020年初次获得的三项管理体系认证证书均被撤销。

值得一提的是,企业的质量管理体系认证被暂停或被撤销,原因包括质量管理体系不达标。

3.4 管理体系认证证书处于暂停及撤销状态,原因包括管理体系不达标

据商务部公开信息,质量管理体系认证是为促进国际贸易而发布的,是买卖双方对质量的一种认可。同时,通过质量管理体系认证,已经成为企业产品质量、工作质量的一种证明。

据《认证认可条例》第二条、第四十六条及第四十七条,本条例所称认证,是指由认证机构证明产品、服务、管理体系符合相关技术规范、相关技术规范的强制性要求或者标准的合格评定活动。取得认可的机构应当在取得认可的范围内使用认可证书和认可标志。取得认可的机构不当使用认可证书和认可标志的,认可机构应当暂停其使用直至撤销认可证书,并予公布。

认可机构应当对取得认可的机构和人员实施有效的跟踪监督,定期对取得认可的机构进行复评审,以验证其是否持续符合认可条件。取得认可的机构和人员不再符合认可条件的,认可机构应当撤销认可证书,并予公布。

据国家认监委2016年8月19日发布的《质量管理体系认证规则》,认监会规定获证组织被暂停认证证书的情形中包括(1)质量管理体系持续或严重不满足认证要求,包含对质量管理体系运行有效性要求的,(2)不承担、履行认证合同约定的责任和义务的,(3)被有关执法监管部门责令停业整顿的,(4)持有的与质量管理体系范围有关的行政许可证明、资质证书、强制性认证证书等过期失效,重新提交的申请已被受理但尚未换证的,(5)主动请求暂停的,(6)其他应当暂停认证证书的。

此外,认监委还规定了获证组织被撤销认证证书的情形包括(1)被注销或撤销法律地位证明文件的,(2)被国家质量监督检验检疫总局列入质量信用严重失信企业名单,(3)拒绝配合认证监管部门实施的监督检查,或者对有关事项的询问和调查提供了虚假材料或信息的,(4)拒绝接受国家产品质量监督抽查的,(5)出现重大的产品和服务等质量安全事故,经执法监管部门确认是获证组织违规造成的,(6)有其他严重违反法律法规行为的。(7)暂停认证证书的期限已满但导致暂停的问题未得到解决或纠正的,(8)没有运行质量管理体系或者已不具备运行条件的,(9)不按相关规定正确引用和宣传获得的认证信息,造成严重影响或后果,或者认证机构已要求其纠正但超过2个月仍未纠正的,(10)其他应当撤销认证证书的。

可见,2019-2021年,与浩瀚深度累计交易超八百万元的劳务供应商华捷集成,其2018-2020年的社保缴纳人数均为0人。并且,华捷集成于2020年获得一项质量管理体系认证,却在2021年被暂停、2022年被撤销,该情形对于华捷集成的业务开展影响几何?又是否影响与浩瀚深度的合作?

四、历史沿革曾存国有股权转让瑕疵,两名实控人兼职信披真实性疑云重重

事莫明於有效,论莫定於有证。为充分保护投资者的合法权益,监管机构将更加严格要求上市公司做好信息披露的工作。而浩瀚深度称实际控制人报告期内未在北邮任职,或与事实不符,其信息披露或存“漏洞”。

4.1 招股书披露,浩瀚深度历史沿革中曾经存在国有股权转让瑕疵

据招股书,1993年10月,北京邮电学院(北京邮电大学曾用名,以下统称“北邮”)、北京电信发展总公司(以下简称“北京电信”)、深圳市翔龙通讯有限公司、冷荣泉、张秀清、雷振明、赵建章、李瑞冬、杨紫珊、张惠民和吴文礼约定共同出资设立北京宽广电信高技术发展有限公司(浩瀚深度前身,以下统称“浩瀚深度”)。

1994年3月22日,北京天平会计师事务所确认收到全体股东缴纳的注册资本合计320万元,均以货币方式出资。1994年6月28日,北京市工商行政管理局核准了浩瀚深度的设立并核发了营业执照。其中,北邮、北京电信对浩瀚深度均出资100万元,持股比例分别为31.25%。

1996年,北京电信将其持有的浩瀚深度100万元的出资额转让给北京亚通电子信息有限公司。2000年,北邮等11位原股东与雷振明、吴晓非等25名自然人签订《股权转让协议》,上述原股东将其持有的浩瀚深度的640万元股权份额无偿转赠给雷振明、吴晓非等25名自然人。2001年,北邮与北邮通信、雷振明、李瑞冬、杨紫珊、张惠民、吴文礼签订了《出资转让协议书》,约定北邮将在浩瀚深度的100万元出资额转让给雷振明、李瑞冬、杨紫珊、张惠民、吴文礼。并且,此次股权转让为无偿转让。

且浩瀚深度表示,前述三次股权转让行为均未履行国有股权转让相关程序,在国有资产转让方面存在瑕疵。

而此次上市,浩瀚深度已对此进行了整改。

招股书显示,根据教财司便函[2020]44号批复文件,并基于相关追溯审计、评估结果并结合上述国有股权的变动情况对应补偿金额进行了测算,北邮应受偿本金及利息总计667.38万元,该等金额已由浩瀚深度实际控制人雷振明支付完毕。

2020年5月,北邮签发《关于北京浩瀚深度信息技术股份有限公司历史沿革整改情况的答复》(校函[2020]16号),确认收到补偿款667.38万元,并确认浩瀚深度三次涉及国有股权变更时的瑕疵已经得到有效弥补。

不难看出,历史上,浩瀚深度与北邮存在“渊源”。

另外,浩瀚深度董监高及核心技术人员在北邮的任职情况被问询。

4.2 董监高在北邮任职情况被问询,回复否认实控人报告期内存任职

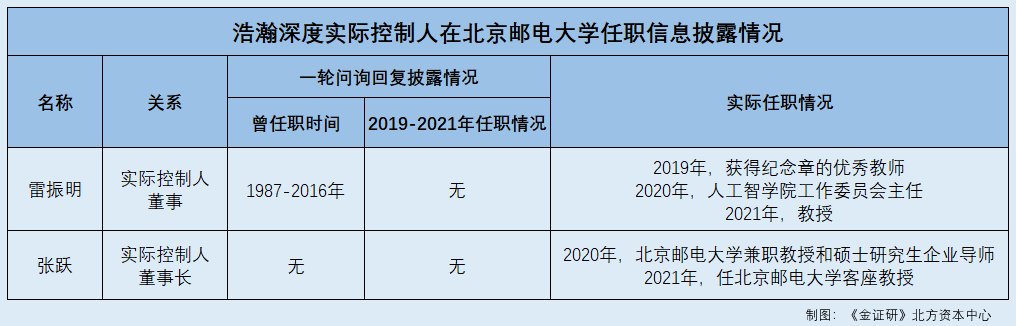

据一轮问询回复,浩瀚深度董监高及核心技术人员雷振明、刘芳等人均存在部分时间段,或截至一轮问询回复签署日仍任职北邮的情况。对此,上海证券交易所要求浩瀚深度说明相关人员的任职情况。

据一轮问询回复,截至一轮问询回复签署日2022年3月30日,浩瀚深度董事长张跃没有任何北邮的任职经历。另外,1987-2016年,浩瀚深度董事雷振明曾任职于北邮。而报告期内,雷振明不在北邮任职。

据招股书,截至招股书签署日2022年5月16日,张跃、雷振明合计持有浩瀚深度48.8%的股份,系浩瀚深度控股股东、实际控制人。

其中,张跃毕业于北邮信号与信息处理专业。2008年至签署日2022年5月16日,张跃历任浩瀚深度的副董事长、总经理、董事长等职务。

雷振明毕业于北邮通信与电子系统专业。1986年至2016年5月,雷振明历任北邮信息工程系副教授、教授,宽带网络监控教研中心责任教授、博士生导师。另外,1994年至签署日2022年5月16日,雷振明历任浩瀚深度的执行董事、董事长、董事。

然而,事实上,2016年5月后,浩瀚深度实际控制人雷振明或仍在北邮任职。

4.3 2019-2021年,实际控制人雷振明或仍任职于北邮

据北邮官网发布的公开信息,2019年9月24日,北邮共向87位教师颁发了纪念奖章,其中,颁发仪式现场的纪念章获得者有徐志刚等离休老同志,也有廖启征、雷振明等15位优秀教师等。

2020年12月8日,北邮人工智能学院邀请了学院工作委员会主任雷振明教授开展了“教授·人生”面对面的专题座谈会。

2021年1月5日,北邮档案馆支部举办了周炯槃先生诞辰100周年纪念活动。活动中,北邮档案馆支部采访了北邮教授雷振明。其中,采访信息显示,雷振明是周炯槃的第一个博士研究生,也是北邮的第一个博士研究生。

通过上述信息,是否意味着,2019-2021年,雷振明或仍在北邮任职?

此外,浩瀚深度的另一位实际控制人兼董事长张跃,或亦存在任职北邮的经历。

4.4 2020-2021年,实控人张跃或系北邮客座教授、硕导

据北邮官网发布的公开信息,2020年,北邮建校65周年之际,北邮校友张跃向母校捐赠1,000万元。2020年10月16日,“张跃奖教金”捐赠签约仪式在北邮举行。1979级校友、浩瀚深度董事长张跃、浩瀚深度的全体北邮校友高管等人均出席了捐赠仪式。

而北邮校友张跃,时任浩瀚深度董事长、北邮教育基金会副理事长、北邮北京校友会会长、北邮兼职教授和硕士研究生企业导师等。

据招股书,截至签署日2022年5月16日,浩瀚深度董事长张跃的兼职单位包括拓维信息系统股份有限公司(以下简称“拓维信息”),张跃任其独立董事。

据拓维信息2021年年报,浩瀚深度现任董事长张跃系拓维信息独立董事,任期时间为2017年9月7日至2022年5月20日。另外,张跃任北邮客座教授。

显然,2019-2021年,浩瀚深度的实际控制人张跃、雷振明或均在北邮任职。

上述情形可见,一方面,浩瀚深度的创始股东之一北邮,在历史股权转让过程中,未履行国有股权转让相关程序,在国有资产转让方面存在瑕疵,相关瑕疵已取得有效弥补。

而浩瀚深度与北邮的“渊源”不止于此。招股书及一轮问询回复显示,浩瀚深度董事长及实际控制人张跃无北邮任职经历。而事实上,北邮官网及浩瀚深度关联方企业年报均显示,2020-2021年,张跃系北邮兼职教授。另外,浩瀚深度在一轮问询回复中称,另一实际控制人雷振明在报告期内已不再任职于北邮。事实上,2019-2021年,雷振明或仍在北邮任教。至此,浩瀚深度的信息披露真实性疑云重重。

另一方面,浩瀚深度的自然人股东或低价入股的情形,亦值得关注。

五、宋鹰系实控人兼职企业的创始股东,低价入股浩瀚深度合理性存疑

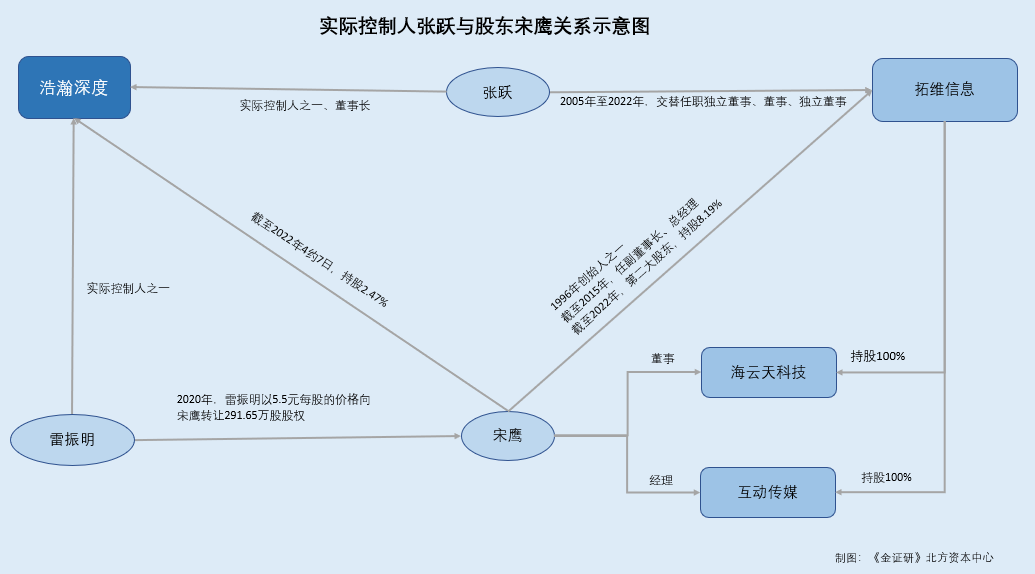

见微以知萌,见端以知末。2020年,自然人宋鹰入股浩瀚深度,而其股权受让价格低于浩瀚深度同期股票平均交易价格。

5.1 宋鹰系第五大自然人股东,持股比例为2.47%

据招股书,本次发行前,浩瀚深度的前十大股东分别为张跃、雷振明、上海联创永钦创业投资企业(有限合伙)(以下简称“联创永钦”)、北京智诚广宜投资管理中心(有限合伙)(以下简称“智诚广宜”)、孟庆有、李冬梅、宋鹰、刘红、杨燕平、孙柏林。其中,宋鹰持有浩瀚深度291.6万股股权,持股比例为2.47%。

截至招股书签署日2022年5月16日,联创永钦系浩瀚深度的私募股东。智诚广宜系浩瀚深度员工持股平台。

即是说,除联创永钦、智诚广宜外,宋鹰是浩瀚深度第五大自然人股东。

需要说明的是,宋鹰于2020年6月自实际控制人雷振明处受让股权。

5.2 2020年宋鹰自实控人雷振明处受让291.6万股,交易价格为5.6元/股

据招股书,张跃、雷振明合计持有浩瀚深度48.8%的股份,系浩瀚深度控股股东、实际控制人。

据浩瀚深度签署日为2022年3月30日的《关于北京浩瀚深度信息技术股份有限公司首次公开发行股票并在科创板上市申请文件的第二轮审核问询函的回复》(以下简称“二轮问询回复”),在一轮问询回复及股东专项核查报告,浩瀚深度对其历史沿革中部分股权变动价格存在差异的原因分析不充分。故浩瀚深度被上海证券交易所要求说明,实际控制人及其控制企业在历次股权转让中的出资来源及资金去向。

据二轮问询回复,在浩瀚深度实际控制人张跃、雷振明及其控制企业的历次股权转让中,2020年6月,雷振明向宋鹰转让291.6万股股份,此次转让的资金规模为1,632.96万元,此次股权转让不涉及出资来源,而其出让股权的资金去向系家庭购房投资等。

可见,自2020年6月至招股书签署日2022年5月16日,宋鹰均持有浩瀚深度291.6万股的股份。

据一轮问询回复,2020年6月,雷振明以5.6元/股的价格,将浩瀚深度291.6万股的股份转让给了宋鹰。

然而,2020年6月,浩瀚深度的股票平均交易价格为6.32元/股。

5.3 2020年6月,浩瀚深度股票平均交易价格为6.32元/股

据一轮问询回复,2020年4月23日,浩瀚深度的股票平均交易价格为5.5元/股。以2020年4月23日为基准日后60个交易日,即2020年6月,浩瀚深度的股票平均交易价格为6.32元/股。

根据《金证研》北方资本中心研究,2020年6月,浩瀚深度实际控制人雷振明向宋鹰转让股权的价格,比同期浩瀚深度股票平均交易价格低0.72元/股。

究其原因,自然人宋鹰低价入股,或另有隐情。

5.4 2011年至今,实控人张跃在拓维信息交替任独董与董事

据招股书,截至招股书签署日2022年5月16日,张跃的兼职企业包括拓维信息。张跃任拓维信息的独立董事。

据拓维信息2015年及2021年年报,2005年至2010年5月,张跃任拓维信息独立董事。2011年5月至2016年7月,张跃任拓维信息的董事。2017年9月至2021年12月31日,张跃任拓维信息独立董事。

也就是说,2005年至招股书签署日2022年5月16日,张跃均在拓维信息任职,且张跃在拓维信息交替担任独立董事、董事、独立董事。

有意思的是,宋鹰系拓维信息的创始股东之一。

5.5 宋鹰系拓维信息的创始股东之一,截至2022年一季度末作为第二大股东持股8.19%

据拓维信息2021年年度审计报告,1996年5月20日,拓维信息由李新宇、宋鹰、沈勇出资设立,成立时拓维信息的注册资本为500万元。2001年5月31日,拓维信息完成股改,变更后的注册资本为2,742.06万元。该注册资本折股后,李新宇、宋鹰的持股比例分别为32.03%、31%。

据拓维信息2015年年报,截至2015年6月11日,宋鹰任拓维信息的副董事长及总经理。

据拓维信息2022年一季度报告,宋鹰系拓维信息第二大股东,持股比例为8.19%。

并且,截至查询日2022年7月2日,宋鹰系拓维信息全资子公司经理。

据市场监督管理局数据,湖南互动传媒有限公司(以下简称“互动传媒”)成立于2004年4月23日,股东为拓维信息,经营范围为信息技术咨询、互联网接入及相关的服务,游戏软件设计制作,第二类增值电信业务中的呼叫中心业务、信息服务业务等。截至查询日2022年7月2日,宋鹰系互动传媒经理。

深圳市海云天科技股份有限公司(以下简称“海云天科技”)成立于1997年8月23日,股东为拓维信息及湖南拓维教育发展有限公司(以下简称“拓维教育”),经营范围为计算机软件、教育测评、考试系统、智能化考试系统、考务管理标准化系统、教育管理信息化系统的技术开发、数据处理及销售等。截至查询日2022年7月2日,宋鹰任海云天科技董事。

据公开信息,截至查询日2022年7月2日,拓维信息对互动传媒、海云天科技分别持股100%、99%。另外,拓维教育对海云天科技持股1%。而拓维信息对拓维教育持股100%。

即是说,截至查询日2022年7月2日,互动传媒、海云天科技均系拓维信息的子公司。截至查询日2022年7月2日,宋鹰在互动传媒、海云天科技分别担任经理、董事。

据公开信息,截至查询日2022年7月2日,宋鹰的关联企业包括拓维信息及浩瀚深度。同时,宋鹰任职的企业包括互动传媒、海云天科技。

不难看出,宋鹰系拓维信息的创始股东之一。截至2015年,宋鹰任拓维信息的副董事长及总经理。并且截至2022年,宋鹰系拓维信息持股比例为8.19%的第二大股东。

在此情况下,浩瀚深度实际控制人张跃,在拓维信息任职独立董事,或难独立履职。

据证监会〔2022〕14号文件,《上市公司独立董事规则》第二条,独立董事是指不在上市公司担任除董事外的其他职务,并与其所受聘的上市公司及其主要股东不存在可能妨碍其进行独立客观判断的关系的董事。独立董事制度应当符合法律、行政法规和本规则的规定,有利于上市公司的持续规范发展、不得损害上市公司利益。

独立董事必须具有独立性。独立董事应当独立履行职责,不受上市公司主要股东、实际控制人或者其他与上市公司存在利害关系的单位或个人的影响。

也就是说,自1996起,宋鹰均系拓维信息的股东之一,且截至2015年,宋鹰系拓维信息的副董事长及总经理。而2005-2022年,浩瀚深度实际控制人之一张跃在拓维信息交替担任董事与独立董事。那么,2020年,宋鹰以低于浩瀚深度同期的平均交易价格入股浩瀚深度,其中存在何种利益安排?基于上述关系,张跃作为拓维信息的独立董事能否独立履职?不得而知。

不仅如此,关联方供应商的研发人员或曾现身浩瀚深度的专利发明人名单。

六、关联供应商撑起三千万元采购额现同名专利发明人,或潜藏业务竞争

山以小陁而大崩。对于拟上市企业而言,其应具备具有完整的业务体系和直接面向市场独立经营的能力。而浩瀚深度的专利发明人,曾现身实控人投资企业的股东及专利发明人名单。

6.1 实控人张跃持股20%且任董事的新流万联,也系2021年第一大供应商

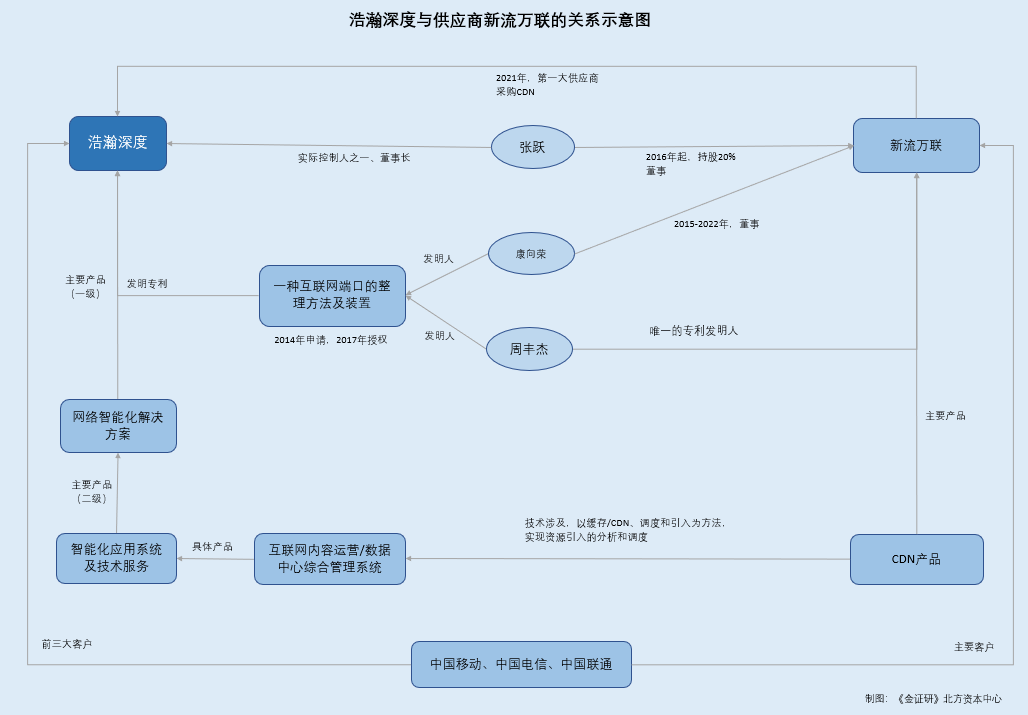

据招股书,截至招股书签署日2022年5月16日,北京新流万联网络技术有限公司(以下简称“新流万联”)系浩瀚深度董事长张跃持股20%且任董事的企业,系浩瀚深度的关联方企业。

2021年,新流万联系浩瀚深度第一大供应商,浩瀚深度向新流万联采购内容分发网络业务(CDN)。同年,浩瀚深度向新流万联的采购额为3,048.27万元,占浩瀚深度当期采购总额的比例为14.33%。

除了向新流万联采购内容分发网络业务(CDN)外,浩瀚深度还向新流万联销售CDN系统。

据招股书,2019-2020年,浩瀚深度的关联销售的销售收入分别为93.87万元和66.11万元,占浩瀚深度各期营业收入的比例分别为0.26%、0.18%。该关联销售主要系向新流万联提供CDN系统与DPI设备接口调试、CDN边缘缓存信息系统风险评估及应急处理方面的技术服务。

也就是说,新流万联与浩瀚深度的交易系关联交易。

值得注意的是,浩瀚深度对于该关联关系的信息披露或存瑕疵。

6.2 年报称张跃于2016年11月入股新流万联,官宣却显示同年8月已实缴

据浩瀚深度2016年年报,2016年,新流万联系浩瀚深度第三大供应商。浩瀚深度对新流万联的采购金额为1,389.55万元,占浩瀚深度当年采购额的比例为7.26%。

2016年11月14日,张跃投资入股新流万联,张跃占有新流万联20%的表决权。2016年12月7日,新流万联完成工商变更手续。

然而,2016年8月,张跃已完成对新流万联的实缴出资。

据市场监督管理局数据,新流万联成立于2013年3月27日。截至查询日2022年7月2日,新流万联的股东分别为张跃、张晖、康向荣、北京新流商务咨询合伙企业(有限合伙)。同时,张跃、康向荣均任新流万联董事。

2016年8月29日,张跃对新流万联实缴出资20万元。并且,新流万联2016年年报无修改记录。2016年12月7日,新流万联完成张跃成为其自然人股东的工商变更手续。

此外,新流万联的董事及股东康向荣,曾现身浩瀚深度的专利发明人名单。

6.3 新流万联的股东及研发人员,现身浩瀚深度专利发明人名单

据北京市场监督管理局数据,2015年10月28日,康向荣成为新流万联的新增股东。同时,新流万联的董事、经理、监事变更后包括康向荣。

换言之,2015年10月28日至2022年7月2日,康向荣均系新流万联的股东及董事。

据国家知识产权局,截至查询日2022年7月2日,2017年,新流万联共申请了四项专利,分别为“域名错误解析的纠正方法和系统”、“HTTP透明代理缓存的实现方法和系统”、“应用于缓存服务器HTTP非80缓存端口服务的方法和系统”、“实现HTTPS透明代理的方法和系统”。

其中,“域名错误解析的纠正方法和系统”、“应用于缓存服务器HTTP非80缓存端口服务的方法和系统”、“实现HTTPS透明代理的方法和系统”三项发明专利获得了授权。

具体来看,新流万联专利“域名错误解析的纠正方法和系统”、“HTTP透明代理缓存的实现方法和系统”、“实现HTTPS透明代理的方法和系统”的发明人均为周丰杰。另外,专利“应用于缓存服务器HTTP非80缓存端口服务的方法和系统”的专利发明人变更前也为周丰杰。

值得一提的是,浩瀚深度的专利中,也包括名为“周丰杰”、“康向荣”的发明人。

据国家知识产权局,截至查询日2022年7月2日,浩瀚深度拥有一项名为“一种互联网端口的整理方法及装置”的发明专利,专利号为2014104591123,申请时间为2014年9月10日,授权时间为2017年9月26日,案件状态为专利权维持。另外,该专利的申请人为浩瀚深度,发明人分别为周丰杰、康向荣。并且,该专利无其他变更记录。

该发明专利涉及互联网技术领域,尤其涉及一种互联网端口的整理方法及装置,用于完善现有爬虫程序在某些场景下无法取出所需的非http80端口的域名的技术缺陷。

简言之,关联方供应商新流物联的专利发明人周丰杰、董事康向荣,与浩瀚深度的专利发明人“撞名”。

此外,新流物联与浩瀚深度或存在部分业务重叠。

6.4 与关联方供应商存业务重叠,且主要客户均系三大运营商

据招股书,浩瀚深度存在关联交易增加风险。浩瀚深度在业务拓展中,为满足运营商客户的多元化需求而相应承接CDN以及缓存等相关业务订单,在综合考虑自身项目人员安排并基于成本效益原则,浩瀚深度向关联方新流万联采购相关产品及劳务。

若未来持续加大CDN以及缓存等业务的承接力度,则浩瀚深度向关联方的采购金额存在进一步增加的可能性。

即是说,浩瀚深度向关联方供应商新流万联采购的内容系分发网络业务(CDN)。

而浩瀚深度的主要产品也涉及分发网络业务(CDN)。

据招股书,浩瀚深度的主要产品包括网络智能化解决方案、信息安全防护解决方案、其他产品。其中,网络智能化解决方案又包括智能采集管理系统、智能化应用系统及技术服务。信息安全防护解决方案包括互联网信息安全管理系统、异常流量监测防护系统。其他产品中包括互联网缓存及CDN产品、核心网信令及中间件应用软件产品等。

2019-2021年,浩瀚深度的主营业务收入分别为3.55亿元、3.67亿元、4.1亿元,占当期营业收入的比例分别为99.89%、99.95%、100%。

2019-2021年,浩瀚深度的主营业务收入包括网络智能化解决方案、信息安全防护解决方案、其他产产品。同期,浩瀚深度的网络智能化解决方案的营业收入分别为2.71亿元、2.53亿元、2.81亿元,占当期主营业务收入的比例分别为76.35%、68.94%、68.53%。

2019-2021年,浩瀚深度的信息安全防护解决方案的营业收入分别为6,821.71万元、9,057.09万元、9,894.08万元,占当期主营业务收入的比例分别为19.21%、24.7%、24.15%。同期,浩瀚深度其他产品的营业收入分别为1,577.01万元、2,330.81万元、3,002.2万元,占当期主营业务收入的比例分别为4.44%、6.36%、7.32%。

而浩瀚深度的其他产品具体包括互联网缓存及CDN产品、核心网信令及中间件应用软件产品、分布式存储系统等。

值得一提的是,浩瀚深度与关联方供应商新流万联不但业务或存重叠。并且,浩瀚深度与新流万联的客户也存在重叠。

据招股书,2019-2021年,中国移动通信集团有限公司(以下简称“中国移动”)及其下属公司、中国电信集团有限公司(以下简称“中国电信”)及其下属公司、中国联合网络通信集团有限公司(以下简称“中国联通”)及其下属公司均为浩瀚深度的前三大客户。

据新流万联官网,CDN的全称是Content Delivery Network,即内容分发网络。其基本思路是尽可能避开互联网上有可能影响数据传输速度和稳定性的瓶颈和环节,使内容传输的更快、更稳定。通过在网络各处放置节点服务器所构成的在现有的互联网基础之上的一层智能虚拟网络,使用户可就近取得所需内容,解决Internet网络拥挤的状况,提高用户访问网站的响应速度。

并且,新流万联的主要产品包括Cache产品、CDN产品、IPTV及OTT。新流万联的解决方案包括互联网解决方案、运营商解决方案、广电行业解决方案以及政企行业解决方案。新流万联的客户包括中国电信、中国移动、中国联通。

也就是说,新流万联是浩瀚深度的实际控制人张跃持股20%且任董事的企业,也系浩瀚深度的内容分发网络业务供应商。浩瀚深度年报显示,张跃于2016年11月入股新流万联。事实上,官宣显示,早在2016年8月,张跃已完成对新流万联的实缴出资。浩瀚深度的信息披露质量或遭拷问。

另外,新流万联的董事康向荣、专利发明人周丰杰,均曾现身浩瀚深度的专利发明人名单。该情形或非巧合般偶然,浩瀚深度是否与新流万联混用研发人员?若如此,浩瀚深度人员独立性是否遭侵蚀?并且,浩瀚深度与新流万联在业务及客户均存“重叠”,双方是否存在业务竞争关系?均存疑待解。

大鹏之动,非一羽之轻;骐骥之速,非一足之力。上述问题对于浩瀚深度而言或系“冰山一角”,面对资本市场的重重考验,其能否长风破浪?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。