- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 冷云/作者 易溪 南江/风控

作为一家综合性全方位的水务公司,江苏联合水务科技股份有限公司(以下简称“联合水务”),由一家三口控制,俞伟景、晋琰夫妇及儿子俞世晋均系澳大利亚籍。“机械工程专业高材生、安泰经管学院首届工业外贸班的班长、30多岁荣膺世界500强中国区的副总裁……”,这些均系俞伟景身上的标签。

将时针拨回到上世纪八十年代,1986年,澳洲一家贸易公司向俞伟景抛出橄榄枝,其决定走出国门闯世界。次年,俞伟景只身赴澳,开始了长达9年的海外生活。1996年,在法国拉法基集团的总部工作一年后,俞伟景被任命为中国区高级副总裁。至此,俞伟景结束了国外的漂泊生活回到北京。直到2003年,俞伟景与其在拉法基集团的两位部下开启了艰苦的创业之路。

此番上市,联合水务的净利润“开倒车”,且毛利率持续下降。同时,联合水务的资产负债率均高于同行均值,且利息费用或吞噬利润。不止于此,联合水务的关联供应商现“零人”异象,且于其成立当年即与联合水务合作。报告期内,联合水务对其采购累计超千万元,交易真实性存疑。不仅如此,招股书披露独立董事的兼职情况或信披不全。并且,招股书披露产能数据前后矛盾,子公司财务数据与子公司参股股东不符。至此,联合水务信披质量或遭拷问。

一、营收增长净利润反“开倒车”,利息费用或“吞噬”净利润

业绩表现可以直观地反映出企业的经营情况。然而,2020年,联合水务的净利润负增长。并且,报告期内,联合水务的毛利率持续下降,且降至同行均值水平以下。

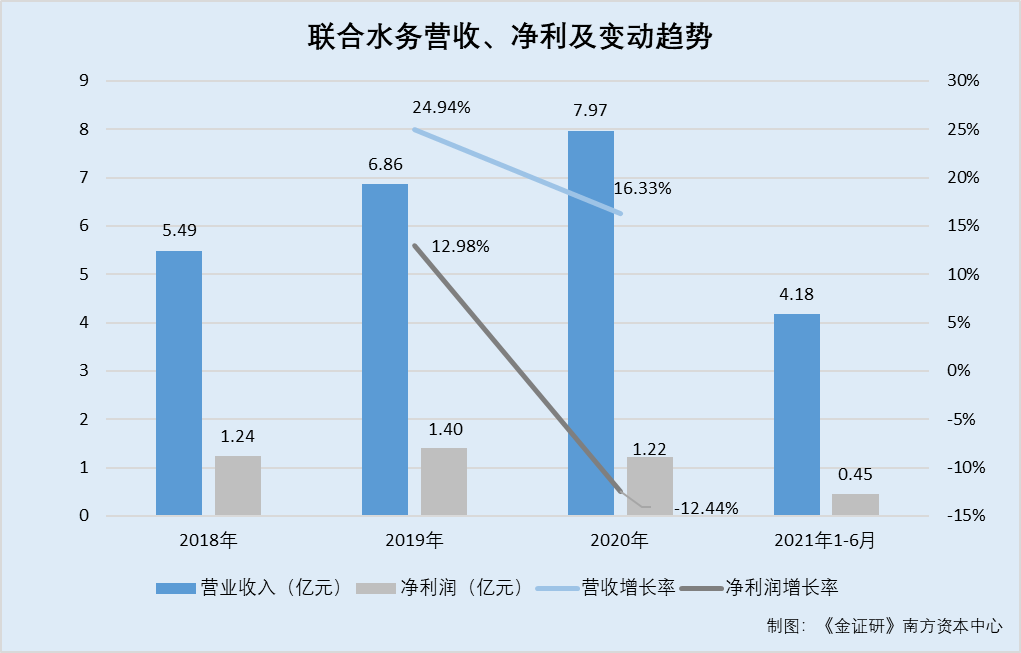

1.1 2020年净利润“开倒车”,同比增长率为-12.44%

据签署日期为2021年12月13日的招股书(以下简称“招股书”),2018-2020年及2021年1-6月,联合水务的营业收入分别为5.49亿元、6.86亿元、7.97亿元、4.18亿元。同期,联合水务的净利润分别为1.24亿元、1.4亿元、1.22亿元、0.45亿元。

经测算,2019-2020年,联合水务营业收入的同比增长率分别为24.94%、16.33%,净利润的同比增长率分别为12.98%、-12.44%。

可见,2020年,联合水务的净利润现负增长,增收不增利。

在净利润现负增长的另一面,报告期内,联合水务的毛利率持续下降。

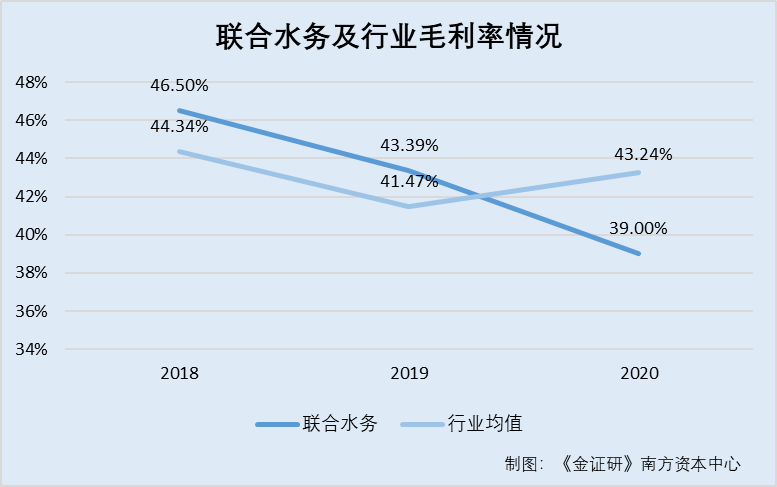

1.2 2018-2020年毛利率持续下降,2020年已低于同行均值

据招股书,联合水务的同行业可比公司主要有鹏鹞环保股份有限公司(以下简称“鹏鹞环保”)、绿城水务股份有限公司(以下简称“绿城水务”)、江南水务股份有限公司(以下简称“江南水务”)、重庆水务集团股份有限公司(以下简称“重庆水务”)、兴蓉环境股份有限公司(以下简称“兴蓉环境”)、海天股份有限公司(以下简称“海天股份”)、深水海纳水务集团股份有限公司(以下简称“深水海纳”)。

据招股书,2018-2020年及2021年1-6月,联合水务的毛利率分别为46.5%、43.39%、39%、34.67%。

反观同行,2018-2020年及2021年1-6月,鹏鹞环保的毛利率分别为50.19%、33.43%、39.28、35.22%;绿城水务的毛利率分别为43.45%、39.84%、39.66%、36.08%;江南水务的毛利率分别为49.37%、54.21%、52.52%、49.64%;重庆水务的毛利率分别为41.77%、42.02%、43.64% 、43.98%;兴蓉环境毛利率分别为40.79%、38.93%、40.02%、43.17%;海天股份的毛利率分别为49.11%、48.05%、49.89%、46.8%;深水海纳的毛利率分别为35.69%、33.8%、37.69%、39.47%。同期,上述7家同行可比公司的毛利率均值分别为44.34%、41.47%、43.24%、42.05%。

不难看出,2018-2020年及2021年1-6月,联合水务的毛利率持续下降。且2020年,联合水务的毛利率已低于同行均值。

另外,联合水务的偿债能力或承压。

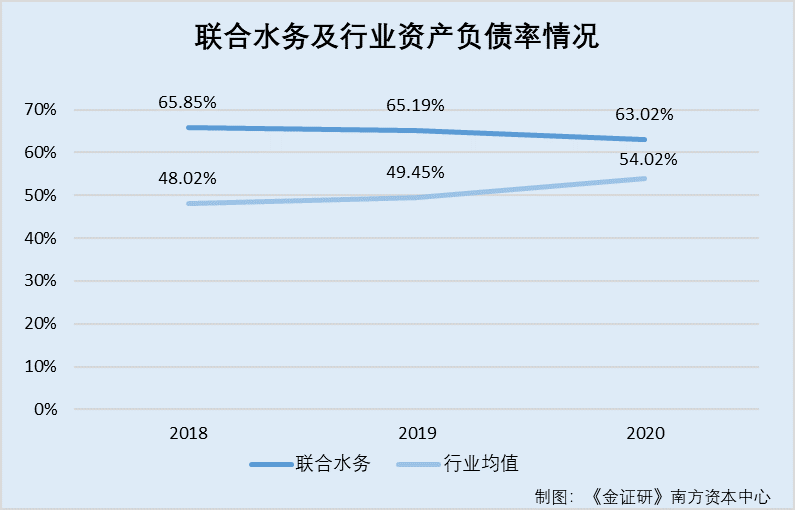

1.3 2018-2020年末资产负债率均超六成,高于同行均值

据招股书,2018-2020年及2021年1-6月各期末,联合水务的资产负债率分别为65.85%、65.19%、63.02%、61.82%。

反观同行,2018-2020年及2021年1-6月各期末,鹏鹞环保的资产负债率分别为43.35%、42.75%、43.66%、43.01%;绿城水务的资产负债率分别为65.13%、66.73%、71.15%、72.97%;江南水务的资产负债率分别为35.41%、38.93%、43.58%、43.4%;重庆水务的资产负债率分别为29.06%、29.95%、36.45%、43.05%;兴蓉环境的资产负债率分别为46.69%、52.66%、57.44%、58.09%;海天股份的资产负债率分别为65.07%、64.56%、68.44%、56.63%;深水海纳的资产负债率分别为51.46%、50.56%、57.4%、53.19%。

同期,上述同行业可比公司的资产负债率平均值分别为48.02%、49.45%、54.02%、52.91%。

即,2018-2020年末,联合水务的资产负债率均高于可比公司的平均值。

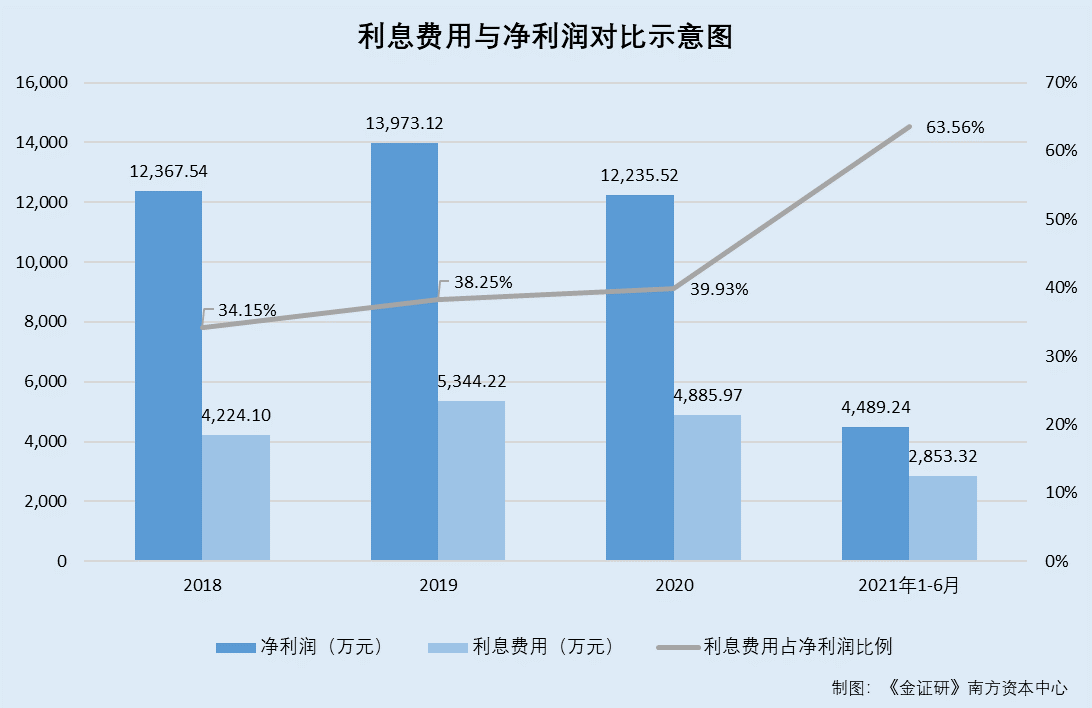

1.4 2018-2020年以及2021年上半年,利息费用占净利润比重均超三成

据招股书,2018-2020年末以及2021年6月末,联合水务的短期借款分别为3,281.29万元、3,523.26万元、7,089.02万元、6,188.4万元。同期,联合水务一年内到期的非流动负债分别为1.57亿元、1.71亿元、2.16亿元、1.92亿元。

同期,联合水务的长期借款分别为5.09亿元、4.15亿元、4.27亿元、5.61亿元。

经计算,报告期内,联合水务的短期借款、一年内到期的非流动负债、长期借款合计金额(以下简称“有息负债”)合计分别为6.99亿元、6.21亿元、7.14亿元、8.15亿元。

据招股书,2018-2020年及2021年1-6月,联合水务财务费用分别为3,546.24万元、5,149.43万元、4,765.47万元和2,911.73万元,主要为利息费用。对此,联合水务表示其利息费用较高,主要是其借款较多以及每年预计负债计提产生的未确认融费用摊销。

2018-2020年及2021年1-6月,联合水务的利息费用分别为4,224.1万元、5,344.22万元、4,885.97万元、2,853.32万元,占同期净利润的比例分别为34.15%、38.25%、39.93%、63.56%。

简而言之,2020年,联合水务的净利润现负增长。在此情况下,2018-2020年及2021年1-6月,联合水务的毛利率持续下降,且2020年其毛利率低于可比公司均值。此外,联合水务资产负债率高于同行均值,其巨额利息费用或吞噬超三成净利润。

还值得关注的是,联合水务的关联供应商现“零人”异象

二、“零人”昔日关联方撑起千万元劳务采购额,成立当年即合作或为其而生

业无信不兴。报告期内,联合水务向“零人”关联供应商采购劳务服务,且该“零人”公司于成立当年即与联合水务合作。

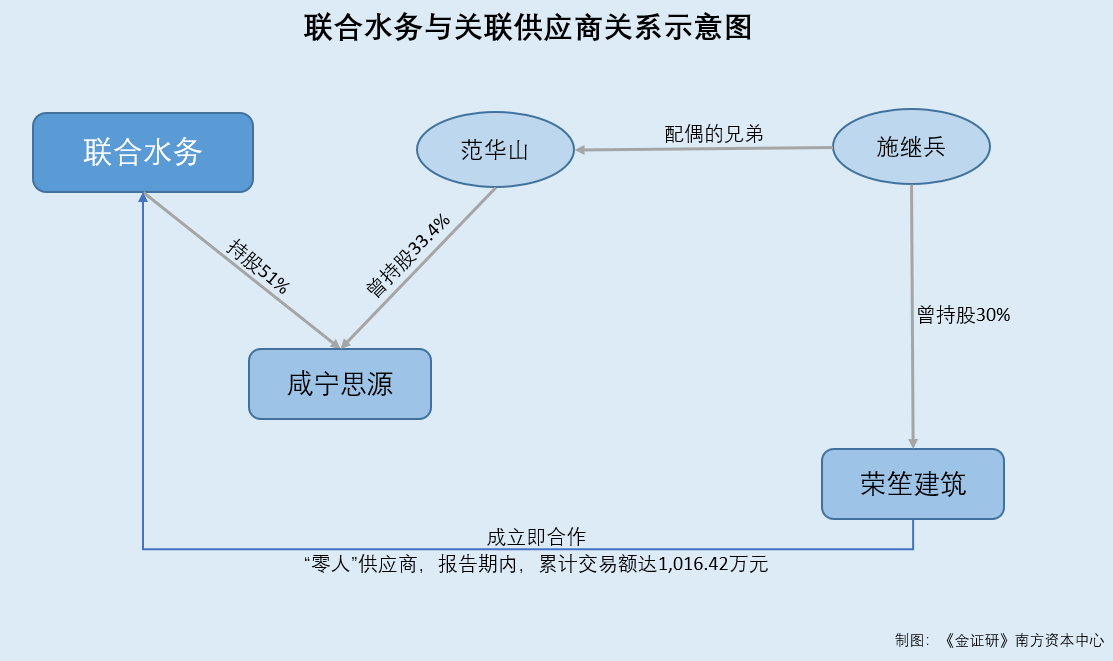

2.1 荣笙建筑曾系关联方,2018-2020年及2021年上半年累计交易超千万元

据招股书,湖北荣笙城建筑工程有限公司(以下简称“荣笙建筑”)系联合水务报告期内曾经的关联方,因其为施继兵持股30%的公司,而施继兵系曾持有联合水务的控股子公司咸宁思源水务有限公司(以下简称“咸宁思源”)33.4%股权的范华山配偶的弟弟。需要说明的是,2021年6月,施继兵已转让其持有的荣笙建筑股权。

值得一提的是,联合水务与荣笙建筑之间存在关联交易。

据招股书,报告期内,荣笙建筑作为劳务分包方为联合水务的子公司咸宁思源、宿迁联合市政湖北分公司给水安装工程提供劳务服务。2018-2020年及2021年1-6月,联合水务对其的采购金额分别为64.69万元、555.42万元、276.46万元和119.85万元,采购金额合计为1,016.42万元。

需要指出的是,监管层要求联合水务进一步补充说明,其对荣笙建筑是否存在利益输送情况。

2.2 招股书称联合水务与荣笙建筑间交易价格公允,为减少关联交易已停止合作

据公布日期为2021年12月10日的《联合水务首次公开发行股票申请文件反馈意见》,请联合水务进一步补充说明,荣笙建筑的基本情况,联合水务与其开展关联交易的原因、背景,委托加工的具体内容,与联合水务主营业务之间的关系。此外,结合可比市场公允价格、第三方市场价格、关联方与其他交易方的价格等,说明并摘要披露关联交易的公允性,是否存在对联合水务或关联方的利益输送。

据招股书,联合水务对荣笙建筑的关联采购占联合水务营业成本的比例较低,且采购价格按照市场价格确定,价格公允。为进一步减少关联交易,联合水务已停止与荣笙建筑的相关交易行为。

值得注意的是,联合水务在荣笙建筑成立当年即与其开展合作。

2.3 荣笙建筑成立于2018年,成立当年即合作

据市场监督管理局数据,荣笙建筑成立于2018年5月15日。

前文提到,2018年,联合水务对荣笙建筑的采购金额为64.69万元。即荣笙建筑成立当年即与联合水务合作。

不仅如此,荣笙建筑作为提供劳务服务的企业,从成立之日起,其社保缴纳人数均为0人,或为“零人”公司。

2.4 2018-2021年,荣笙建筑的社保缴纳人数均为0人

据市场监督管理局数据,截至查询日期2022年8月26日,2018-2021年,荣笙建筑的社保缴纳人数均为0人。

据市场监督管理局数据,荣笙建筑变更信息显示,2018年5月15日至2018年11月8日,股东为董焕廷、黄经华,持股比例分别为50.62%、49.38%;2018年11月9日至2019年7月8日,股东为范宏伟、金甲,持股比例分别为90%、10%;2019年7月8日至2021年6月2日,股东为范勇、施继兵、范敢、胡可,持股比例分别为40%、30%、20%、10%;2021年6月2日至查询日期2022年8月26日,股东为范勇、雷鸣会、查六零,持股比例分别为40%、30%、30%。

其中,董焕廷、黄经华在2018年11月之前已经将其持有的荣笙建筑转让。而对于剩余的八位股东的名下持有的其他企业信息,公开信息显示,截至查询日期2022年8月26日,荣笙建筑的股东范宏伟、金甲、范勇、施继兵、范敢、胡可除持有荣笙建筑股权外,并没有持有其他公司的股权。而股东雷鸣会及查六零除持有荣笙建筑的股权外,均持股湖北鸿胜隆建筑工程有限公司(以下简称“鸿胜隆建筑”),持股比例分别为80%、20%。需要说明的是,据市场监督管理局数据,鸿胜隆建筑成立于2022年3月24日。

也就是说,荣笙建筑曾系联合水务的关联方。且报告期内,联合水务向其采购劳务服务,累计交易额上千元。而2018-2021年荣笙建筑的社保缴纳人数均为0人,作为“零人”公司却向联合水务提供劳务服务,令人费解。

值得一提的是,联合水务信披质量或遭拷问。

三、独董兼职或选择性披露,子公司财务数据与其参股股东信披现“矛盾”

上市公司独立董事应当独立履行职责。此番上市,招股书披露独立董事的兼职信息或不全。并且,联合水务存在招股书中产能数据前后矛盾、子公司财务数据与子公司参股股东不符的异象,信披质量或存不足。

3.1 招股书披露,独立董事连平为兼职单位仅植信投资

据招股书,2020年12月26日,联合水务第二次临时股东大会审议选举连平、潘杰、江启发为联合水务独立董事,任期均为2020年12月至2023年8月。

此外,据招股书,截至招股书签署日期2021年12月13日,连平的兼职单位仅为植信投资研究院(以下简称“植信投资”),连平任其研究院院长、首席经济学家。

然而,公开信息显示,独董连平还存在在其他公司兼职的情形。

3.2 公开信息显示,连平同时担任为汇添富基金的独立董事

据签署日期为2022年8月23日的《汇添富创新增长一年定期开放混合型证券投资基金更新招募说明书》(以下简称“汇添富招股书”),2021年9月23日至签署日2022年8月23日,连平任汇添富基金管理股份有限公司(以下简称“汇添富基金”)的独立董事,且为植信投资首席经济学家兼研究院院长。

可知,上述联合水务的独立董事连平与汇添富基金的独立董事连平为同一人。

值得一提的是,招股书均未见汇添富基金的“身影”。

由上述情形可见,截至招股书的签署日2021年12月13日,连平还在汇添富基金担任独立董事一职,而招股书对此并未予以披露。

此外,招股书披露联合水务的供水项目宿迁市第二水厂的产能现前后矛盾情形。

3.3 同一版本招股书中,披露的宿迁市第二水厂供水规模前后不一

据招股书,截至签署日2021年12月13日,联合水务共有9个供水项目,其中包括联合水务运营的宿迁市第一水厂、宿迁市第二水厂。需要说明的是,宿迁市第二水厂运营方式为BOT,建成供水能力为43万吨/日,且处于运营状态。

然而,招股书在之后的内容披露,宿迁市第二水厂的建成供水能力并非为上述数据。

据招股书,宿迁市第二水厂近期实施了四期扩建工程,新增供水规模15万吨/日,截至招股书签署日2021年12月13日,总规模已达35万吨/日。

值得一提的是,联合水务在旧版招股书中披露宿迁市第二水厂的产能也为35万吨/日。

据联合水务签署日期为2021年6月21日的招股书(以下简称“6月版招股书”),截至签署日2021年6月21日,宿迁市第二水厂建成供水能力为35万吨/日,且处于运营状态。

不仅如此,招股书披露联合水务子公司的财务数据,存在与子公司参股股东不匹配的情形,令人唏嘘。

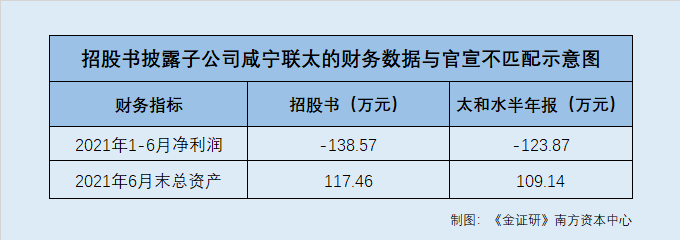

3.4 招股书披露子公司咸宁联太的财务数据,与子公司参股股东信披不一致

据招股书,咸宁市联太生态环境科技有限公司(以下简称“咸宁联太”)成立于2019年12月10日,联合水务、咸宁市咸安区绿色产业发展投资有限公司(以下简称“咸宁绿色”)、上海太和水环境科技发展股份有限公司(以下简称“太和水”)分别持股61%、20%、19%。

此外,据市场监督管局据数据,截至查询日期2022年8月26日,咸宁联太暂无股权变更记录。

即自成立之日起,咸宁联太均系联合水务的控股子公司,且为太和水的参股子公司。

值得注意的是,招股书披露咸宁联太的总资产、净利润,与太和水年报披露的数据“对不上”。

据招股书,2020年末及2021年6月末,咸宁联太的总资产分别为156.1万元、117.46万元。同期,净资产分别为137.23万元、-1.35万元。此外,2020年及2021年1-6月,净利润分别为-184.77万元、-138.57万元。需要指出的是,上述数据已经审计。

此外,据报送日期为2021年8月25日的太和水2021年半年度报告,2021年1-6月,咸宁联太的净利润为-123.87万元。2021年6月末,咸宁联太的总资产为109.14万元、净资产为-1.34万元。

另外,据报送日期为2022年4月25日的太和水2021年年度报告,截至报送日期,咸宁联太尚未实际开展业务。

而据招股书,咸宁联太在2021年开始开拓河道治理业务,在2022年的河道治理业务预计超过1.2亿元。

需要指出的是,上述数据出现矛盾的情况,或并非是因会计政策与估计变更、合并范围变化导致。

3.5 会计政策、估计变更及合并范围变化,或未对上述数据差异造成影响

据招股书,2020年及2021年1-6月,联合水务的合并报表范围共新增4家子公司,分别为荆州申联水务有限公司(以下简称“申联水务”)、荆州申联环境科技有限公司、新密市联合水务有限公司、襄汾联合水务有限公司。

此外,联合水务会计政策变更和前期差错更正或同样未对上述差额造成影响。

据招股书,2018-2020年及2021年1-6月,联合水务无会计估计变更事项。此外,联合水务自2019年1月1日起执行新金融工具准则,因追溯调整产生的累积影响数调整2019 年年初留存收益和其他综合收益,2018年度的财务报表未做调整。并且,联合水务自2020年1月1日起执行新收入准则、自2021年1月1日起执行新租赁准则、自2021年1月1日至施行日新增的有关业务,根据《企业会计准则解释第14号》进行调整。

换言之,上述重要会计政策变更,或未对联合水务的产能及其子公司咸宁联太的总资产、净利润产生影响。

由上可知,在招股书中,联合水务独立董事连平存在一家兼职单位“隐而未披”的异象。不仅如此,招股书披露宿迁市第二水厂的产能出现前后不一致的情形。另外,招股书披露联合水务子公司咸宁联太的总资产、净利润,与该子公司参股股东信披不一致。至此,联合水务的信披质量或存缺失。此外,子公司咸宁联太参股股东太和水披露,截至2022年4月,咸宁联太尚未实际开展业务,而联合水务称其在2021年开始开拓河道治理业务,信披质量或再遭“拷问”。

长堤溃于蚁,君子慎其微。联合水务如此信息披露,该如何向市场交出满意的答卷?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。