- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 熙玥/作者 汀鹭 西洲/风控

在通信电缆行业,崔根良声名远扬。上世纪九十年代,曾连续两次临危受命,挽救濒临倒闭乡镇企业的崔根良,却转行做起了通信电缆。由此,崔根良从零开始再次创业,创办七都通信电缆厂(亨通集团有限公司前身,以下简称“亨通集团”),凭借“借鸡下蛋、借梯登高、借船出海”解决技术问题,其带领的亨通集团如今成为跨国线缆巨头企业。

由亨通集团间接控股的天津国安盟固利新材料科技股份有限公司(以下简称“盟固利”),此番冲击上市备受关注。而上市背后,盟固利面临重要原材料供应紧缺、采购均价攀升的窘境,其盈利空间或受到压缩。在此背景下,盟固利应收款占营收比重远超同行均值,或赊销高企。此外,盟固利与提供重要原材料的供应商,采销数据存上千万元矛盾,交易数据真实性遭“拷问”。

一、营收增速由负转正净利润暴增,赊销高企远超行业均值

现金流是衡量企业经营状况是否良好,是否有足够的现金偿还债务,及资产的变现能力的重要指标。赊销比率高,意味着企业当期营业收入中现金流入少,当期利润缺乏货币支撑。

反观盟固利,在业绩“回暖”的背后,盟固利赊销高企,且高于行业均值。

1.1 2019年营业收入、净利润双双负增长,2020年“扭亏为盈”

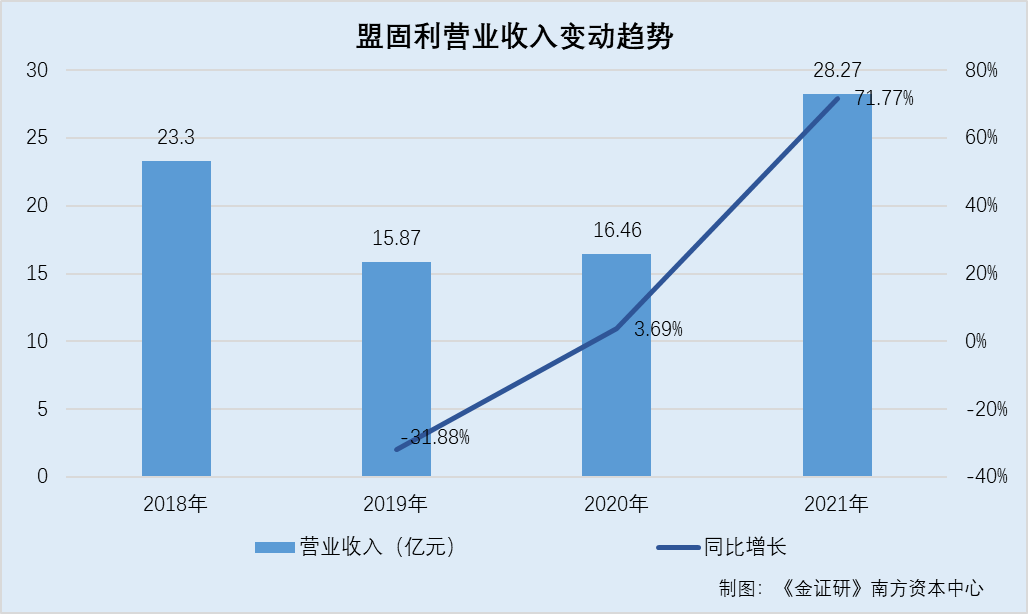

据签署日为2022年8月20日的招股书(以下简称“招股书”)及签署日为2021年12月24日的招股书(以下简称“2021年招股书”),2018-2021年,盟固利的营业收入分别为23.3亿元、15.87亿元、16.46亿元、28.27亿元,2019-2021年,盟固利的营业收入增速分别为-31.88%、3.69%、71.77%。

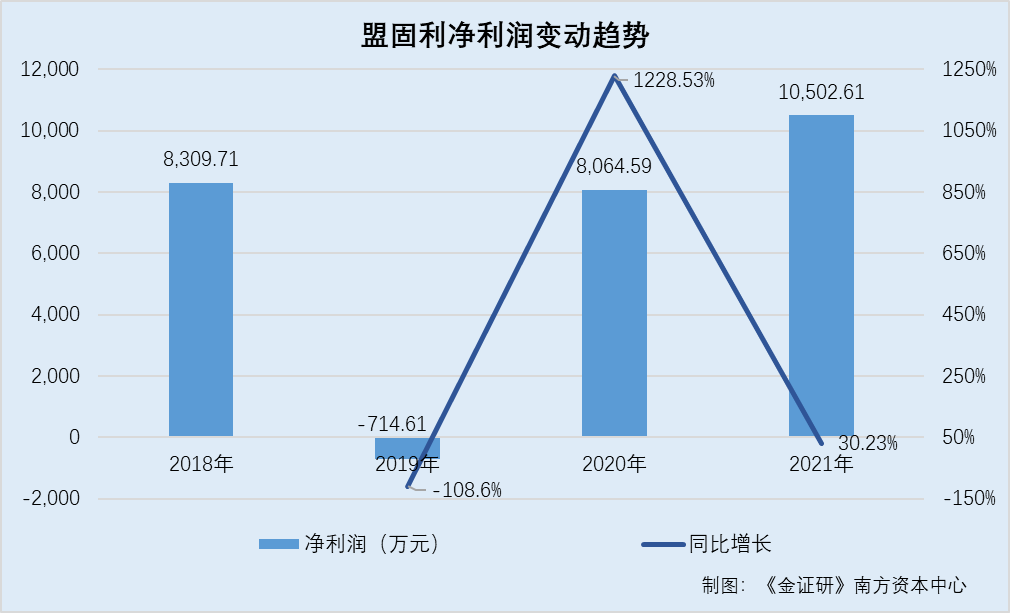

2018-2021年,盟固利的净利润分别为8,309.71万元、-714.61万元、8,064.59万元、10,502.61万元。2019-2021年,盟固利的净利润增速分别为-108.6%、1,228.53%、30.23%。

2019年,盟固利营业收入明显下滑,净利润出现亏损。自2020年起,盟固利扭亏为盈。

然而,盟固利业绩回暖背后,或靠赊销撑起。

1.2 应收款占营业收入比例超六成,且高于可比公司均值

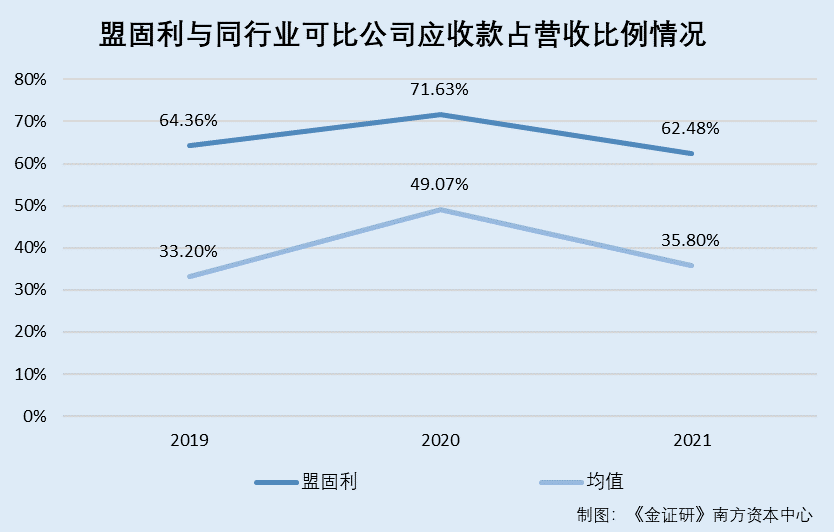

据招股书,2019-2021年各期末,盟固利应收账款分别为7.26亿元、9.04亿元、12.05亿元;应收票据分别为0.61亿元、0.42亿元、1.24亿元;应收款项融资为2.35亿元、2.33亿元、4.37亿元。

经测算,2019-2021年各期末,盟固利应收账款、应收票据及应收款项融资合计值(以下简称“应收款”)分别为10.22亿元、11.79亿元、17.66亿元,占营业收入的比重分别为64.36%、71.63%、62.48%。

招股书显示,盟固利共选取7家同行业可比公司,分别为宁波容百新能源科技股份有限公司、北京当升材料科技股份有限公司、厦门厦钨新能源材料股份有限公司、湖南长远锂科股份有限公司、贵州振华新材料股份有限公司、湖南杉杉能源科技股份有限公司及天津巴莫科技有限责任公司。

而《金证研》南方资本中心根据上述可比公司的招股书及年度报告,计算得出,2019-2021年各期末,上述同行业可比公司应收款占营业收入的比重均值,分别为33.2%、49.07%、35.8%。

可见,报告期内,盟固利应收款占当期营业收入均超六成,且高于同行业可比公司均值。

“雪上加霜”的是,至2021年,盟固利经营性净现金流“告负”。

1.3 近三年中,盟固利有两年处于“失血”状态

据招股书,2019-2021年,盟固利经营活动产生的现金流量净额分别为-0.69亿元、1.55亿元、-1.09亿元。

显然,近三年时间里,盟固利有两年处于“失血”状态。

自2020年起,盟固利净利润“由负转正”。然而在业绩回暖背后,盟固利应收款占营业收入比例超六成,且高于同行均值。同时,盟固利近三年时间中两年处于“失血”状态。

二、供应商将原料供应不足列为重大风险,盟固利重要原材料采购价格“三连升”

钴是一种稀有金属,近年来,新能源汽车的快速发展,是拉动钴需求增长的主要动力。

《金证研》南方资本中心研究发现,盟固利重要原材料四氧化三钴的供应商,将钴原料供应不足列为重大风险提示。不仅如此,钴原料的供应日趋紧张,价格高企,盟固利原材料采购价格已“三连升”。

2.1 四氧化三钴是盟固利重要原材料,2020-2021年采购占比超六成

据公开信息,钴是一种稀有金属,下游应用领域主要集中在电池、高温合金、磁性材料等。

据招股书,盟固利的主营业务为锂电池正极材料的研发、生产和销售。原材料主要包括四氧化三钴、三元前驱体、碳酸锂、氢氧化锂等。

2019-2021年,盟固利四氧化三钴的采购金额分别为5.91亿元、9.92亿元、17.54亿元,占采购总额比例分别为45.82%、71.89%、61.71%。

可见,四氧化三钴是盟固利生产活动的重要原材料。近年来,盟固利对其采购金额逐年攀升。

需要指出的是,盟固利向第一大供应商的采购占比超三成。

2.2 兰州金川及其关联方为盟固利第一大供应商,主要采购四氧化三钴等

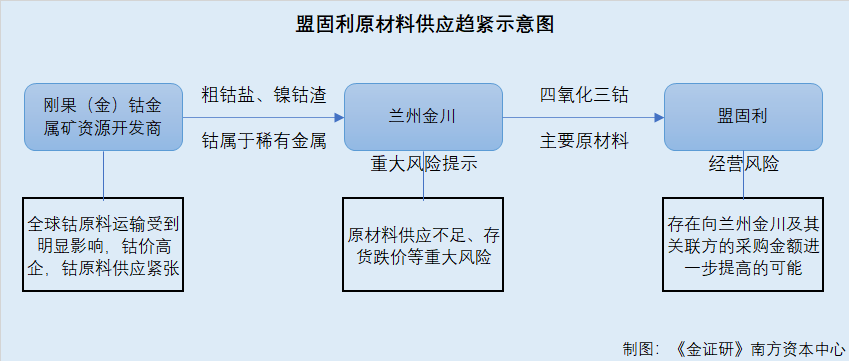

据招股书,2019-2021年,兰州金川新材料科技股份有限公司(以下简称“兰州金川”)及其关联方均为盟固利第一大供应商,盟固利主要向其采购四氧化三钴、三元前驱体、镍锰前驱体,采购金额分别为4.86亿元、7.79亿元、10.74亿元,占采购总额的比例分别37.68%、56.41%、37.81%。

其中,2020年度采购比例超过50%,主要系盟固利销售收入占比较高的钴酸锂产品原材料之四氧化三钴,向兰州金川及其关联方采购所致。

对此,盟固利表示,报告期内,其逐渐增加向浙江华友钴业股份有限公司等其他供应商采购四氧化三钴,对兰州金川及其关联方不构成依赖。

但同时,盟固利也在招股书经营风险中披露,盟固利随着业务规模的增长,存在向兰州金川及其关联方的采购金额进一步提高的可能。若盟固利向兰州金川及其关联方采购四氧化三钴等原材料难以得到及时响应,且盟固利无法通过寻找替代供应商的方法满足原材料采购需求,将对盟固利的生产经营产生不利影响。

关于盟固利的重要原材料四氧化三钴的供应情况,值得关注。

2.3 2021年,兰州金川将“原材料供应不足”披露为重大风险之一

据兰州金川2021年半年度报告,兰州金川重大风险包括原材料供应不足的风险,具体为兰州金川生产用钴原料包括粗钴盐和镍钴渣,全部通过市场向外部采购,其中粗钴盐主要来源于刚果(金)含钴金属矿资源开发商,约占兰州金川钴金属原材料采购总额70%左右,自刚果(金)等非洲国家采购是兰州金川生产原料的主要来源。

而刚果(金)地处非洲政局动荡地区,若未来因当地政治不稳定,钴资源开发和市场供应量受限制,兰州金川可能面临原材料采购不足而导致的经营风险。

值得一提的是,兰州金川的重大风险提示,还包括采购集中度较高风险以及存货跌价风险。

事实上,近年来,钴原料的供应或日趋紧张。

2.4 钴矿资源分布极度不均,全球钴原料供应紧张钴价高企

据前瞻产业研究院援引自美国地质勘探局数据,全球探明钴矿储量760万吨,钴矿资源分布极度不均,刚果(金)、澳大利亚等国最为富集,其中刚果(金)的钴矿资源储量占到全球总量的比重接近一半,而国内的钴矿资源储量占比仅有1%左右。

同时,据有色金属工业协会2022年3月15日发布的公开信息,刚果(金)钴资源储量约占全球50%,产量约占全球70%,供应又集中来自于加丹加铜钴矿带。刚果(金)铜钴矿主要通过公路运输至南非的德班港,再通过海运运至货物目的地,只有少数的钴矿途经坦桑尼亚运出。

2020年以来因不可抗力因素,全球钴原料运输受到明显影响。目前,除钴价高企之外,氢氧化钴折扣系数也一直维持在90%上下,远高于此前65%左右的水平,表明钴原料供应紧张。

据国际钴协会发布的《2021年钴市场报告》,从刚果经南非到国内的主要贸易路线受到冲击,出口到中国的氢氧化钴量一波三折。

可见,基于上述问题,国内钴原料的供应链或受限,而该问题或也表现在盟固利原材料采购价格的走势上。

2.5 2019-2021年,盟固利四氧化三钴采购均价逐年攀升

据招股书,2019-2021年,盟固利四氧化三钴采购金额分别为5.91亿元、9.92亿元、17.54亿元,采购均价分别为15.14万元/吨、16.25万元/吨、24.48万元/吨。

相比2020年,2021年盟固利采购四氧化三钴均价同比上涨50.65%。

至此不难发现,2019-2021年,盟固利向第一大供应商兰州金川的采购占比均超三成,其中其2020年因向兰州金川采购四氧化三钴而采购额增多。而在2021年半年报中,兰州金川作出了原材料钴原料供应不足的重大风险提示。不仅如此,近年来钴原料市场供应紧张,钴价高企。

在此背景下,盟固利主要原材料四氧化三钴采购能否得到及时响应?随着原材料价格不断上涨,盟固利四氧化钴的采购均价也在逐年攀升,其盈利空间或将受到进一步挤压。

而关于供应商兰州金川的问题并未结束。

三、与第一大供应商购销数据“打架”,逾千万元缺口拷问交易真实性

真实、准确、完整、及时披露信息,是证券市场有序运行的重要基础。然而,盟固利与第一大供应商购销数据“对垒”,且统计口径及会计政策或难以解释双方数据差异。

3.1 2019-2021年,兰州金川及其关联方为盟固利的第一大供应商

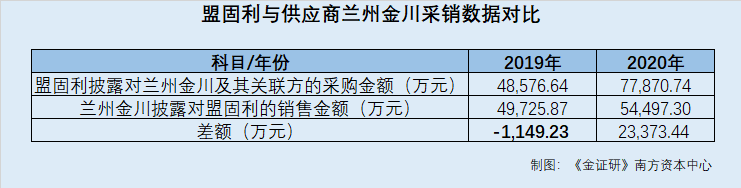

前述提及,2019-2021年,兰州金川及其关联方为盟固利的第一大供应商,采购金额分别为48,576.64万元、77,870.74万元、107,440.77万元,占采购总额的比例分别为37.68%、56.41%、37.81%。

招股书显示,兰州金川及其关联方包括:兰州金川及其下属公司兰州金通储能动力新材料有限公司、南通金通储能动力新材料有限公司。

奇怪的是,盟固利披露的采购金额,与兰州金川年度报告披露的对盟固利销售金额并不一致。

3.2 2019-2020年,盟固利与兰州金川购销数据存上千万元矛盾

据兰州金川2019-2020年年度报告,兰州金川的第一大客户均为盟固利,销售金额分别为49,725.87万元、54,497.3万元。

对比发现,2019-2020年,盟固利招股书披露其对兰州金川的采购金额,与兰州金川披露的对盟固利的销售金额,分别相差1,149.23万元、-23,373.44万元。

需要指出的是,双方统计口径不一致,或非造成上述数据差异的原因。

3.3 盟固利与兰州金川统计口径不一致,或仍难以解释上述数据差异

据兰州金川2020年年报,2020年度,兰州金川的前两大供应商分别为金川集团股份有限公司(以下简称“金川集团”)、金川集团镍盐有限公司(以下简称“金川镍盐”)。

据国家市场监督管理局数据,截至查询日2022年9月24日,金川镍盐的股东及出资信息中仅有金川集团1家。

也就是说,金川镍盐或是金川集团的全资子公司。

在兰州金川前五大供应商列表中,其将向金川镍盐与金川集团进行采购的金额,进行分开披露。可见,兰州金川的对其交易数据,或是以独立经营主体为单位进行披露。

即是说,兰州金川年报中披露的对“盟固利”的销售数据,或是兰州金川及其下属子公司,对盟固利母公司的销售数据,不包括盟固利的子公司。

在此情况下,兰州金川年报披露的对盟固利的销售金额,或应小于或等于盟固利招股书披露的同期对兰州金川及其关联方的采购金额。

但2019年,兰州金川披露的对盟固利的销售金额,却比盟固利披露的对兰州金川及其关联方的采购金额,多了1,149.23万元。

值得一提的是,合并范围变化及会计政策变更,或同样未对上述数据差异产生影响。

3.4 合并范围未发生变化,会计政策变更或未对数据矛盾造成影响

据招股书,2019-2021年,盟固利的合并财务报表范围未发生变化。

2019年度及以后期间,盟固利的财务报表已新发布的非货币性资产交换准则,执行该准则未对盟固利财务状况和经营成果产生重大影响;且已执行新修订的债务重组准则,债务重组损益计入其他收益和投资收益。自2020年1月1日起,盟固利执行《企业会计准则解释第13号》,2019年度的财务报表不做调整,执行解释第13号未对财务状况和经营成果产生重大影响。

可见,合并范围并未发生变更,会计政策变更、会计估计变更或未对上述数据造成影响。

至此,盟固利披露的2019-2020年对供应商兰州金川的采购金额,与兰州金川披露的销售金额存上千万元的“缺口”,而统计口径及会计政策变更等或并未对上述数据打架产生影响,上述交易数据真实性几何?或该打上问号。

但见丹诚赤如血,谁知伪言巧似簧。面对种种问题,盟固利能否向市场释放信心?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。