- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》南方资本中心 云野/作者 汀鹭 西洲 映蔚/风控

时间回到1968年,北京的东光电工厂与上海的无线电十九厂,并称为国内IC产业中的“两霸”。 到1987年,国营八七八厂与北京市半导体器件二厂联合组建北京燕东微电子股份有限公司(以下简称“燕东微”)的前身。时过境迁,燕东微发展成为一家集成电路制造和系统方案提供商。

需要指出的是股份改制后,燕东微欲登陆资本市场,却面临诸多问题待解。一方面,燕东微财务数据出现不同文件“对垒”情况,信息披露质量或打折。另一方面,外协封测厂商成立次年即与燕东微合作,燕东微为封测厂商提供封测产线,该封测厂商无偿使用燕东微提供的设备,服务于燕东微FC封测的核心客户,燕东微利益或遭到侵蚀。此外,基于客供设备折旧成本,封测厂商为燕东微低价供货,而燕东微FC封测几乎“不赚钱”,最终于2021年放弃。

而实际上,近三年,燕东微FC封测业务毛利率均低于该外协厂商同类业务毛利率,其放弃该部分业务的同一年,燕东微该业务的核心客户为外协厂商贡献九成BTC-LGA 类产品收入。至此,燕东微的客户订单是否“流向”封测厂商?个中是否存在利益让渡的嫌疑?

一、多项财务数据现不同版本差额逾亿元,信披质量或打折

内部控制特别是财务报告内部控制,是加强财会监督、遏制财务造假、提高上市公司会计信息质量的重要基础。而此番上市,燕东微多项财务数据与资产评估机构“打架”,个中真实性或经不起“推敲”。

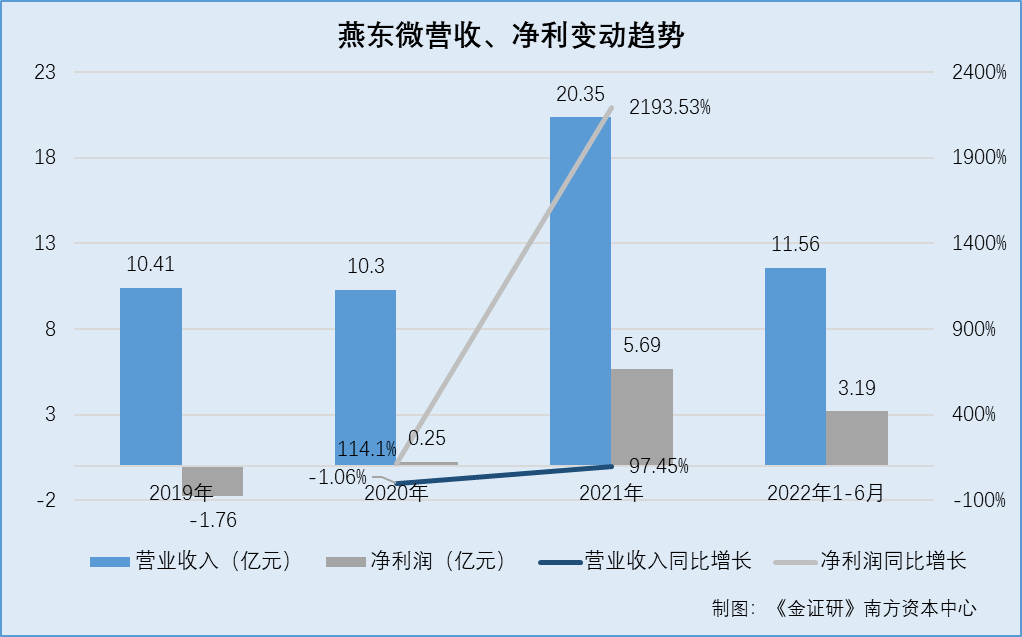

1.1 2020-2021年,燕东微营收净利上演“跳跃式”增长

据2022年11月1日签署的《首次公开发行股票并在科创板上市招股说明书(注册稿)》(以下简称“招股书”),2019-2021年及2022年1-6月,燕东微的营业收入分别为10.41亿元、10.3亿元、20.35亿元、11.56亿元。2020-2021年,其营业收入分别同比增长-1.06%、97.45%。

2019-2021年,燕东微的净利润分别为-1.76亿元、0.25亿元、5.69亿元、3.19亿元。2020-2021年,其净利润分别同比增长114.1%、2,193.53%。

2021年,燕东微营业收入增速由负转正,净利润增速自上年的114.1%提高至2,193.53%,可谓是“跳跃式”增长。

值得注意的是,该年度,燕东微为筹集建设项目资金,向股东增发股份。

1.2 2021年燕东微对京东方等股东增发,京东方对其此次增资披露资产评估报告

据招股书,截至签署日2022年11月1日,京东方创新投资有限公司(以下简称“京东方创投”)持有燕东微9.14%的股权,而京东方创投系京东方科技集团股份有限公司(以下简称“京东方”)的全资子公司,即京东方为燕东微间接股东。

2021年,燕东微拟筹集12英寸集成电路生产线建设资金并引入员工中长期激励政策,因此,向京东方创投、员工持股平台及部分原有股东增发股份。

2021年5月18日,中联资产评估集团有限公司(以下简称“中联评估”)出具中联评报字[2021]第1298号评估报告,以2021年3月31日为评估基准日,燕东微股东全部权益在基准日的评估值为64.4亿元。

值得一提的是,京东方作为上市公司,对上述燕东微资产评估相关情况进行了公开披露。

2021年8月31日,京东方公开披露了燕东微拟进行增资项目资产评估报告(以下简称“资产评估报告”),报告编号为中联评报字[2021]第1298号。

据招股书,燕东微此次上市合作的评估机构也为中联评估。

对比可知,该报告编号与招股书一致,为同一份文件。

而具体查阅资产评估报告,燕东微招股书及问询回复所示财务数据,与资产评估报告“大相径庭”。

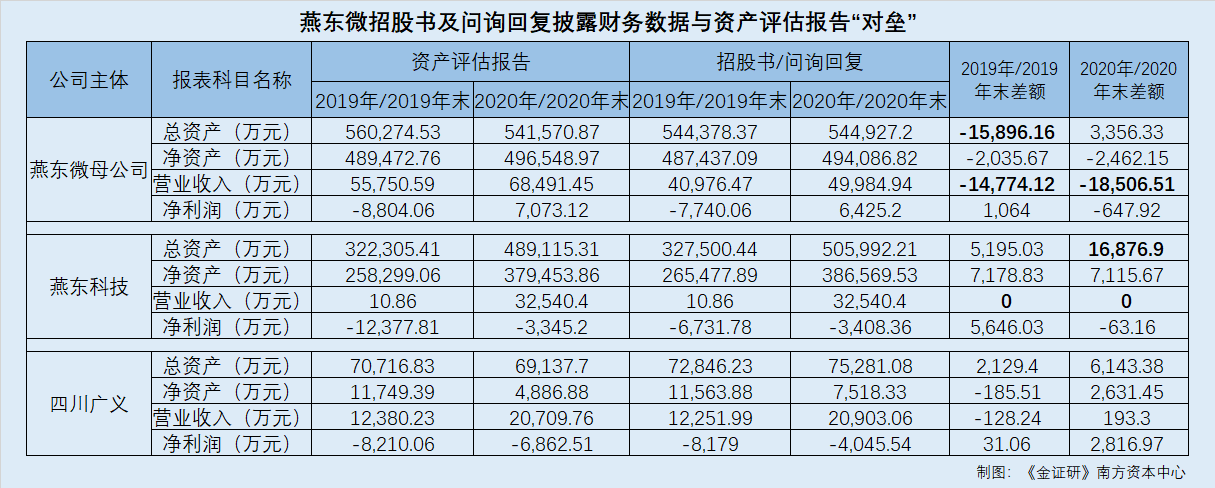

1.3 招股书披露母公司及子公司多项财务数据,与资产评估报告“打架”

据资产评估报告,2019-2020年各期末,燕东微母公司的总资产分别为560,274.53万元、541,570.87万元;净资产分别为489,472.76万元、496,548.97万元。

2019-2020年,燕东微母公司的营业收入分别为55,750.59万元、68,491.45万元;净利润分别为-8,804.06万元、7,073.12万元。

而据招股书披露的母公司利润表,2019-2020年各期末,燕东微母公司的总资产分别为544,378.37万元、544,927.2万元;净资产分别为487,437.09万元、494,086.82万元。

2019-2020年,燕东微母公司的营业收入分别为40,976.47万元、49,984.94万元;净利润分别为-7,740.06万元、6,425.2万元。

计算可知,关于燕东微母公司2019-2020年期末的总资产,燕东微招股书披露的数据与资产评估报告披露的数据,分别相差-15,896.16万元、3,356.33万元;同期末净资产数据分别相差-2,035.67万元、-2,462.15万元。

而燕东微招股书披露的2019-2020年的营业收入,与资产评估报告披露数据,分别相差-14,774.12万元、-18,506.51万元;净利润分别相差1,064万元、-647.92万元。

不只是母公司,子公司的财务数据亦存在出入。

据招股书,北京燕东微电子科技有限公司(以下简称“燕东科技”)为燕东微出资设立的生产型全资子公司,为燕东微核心生产企业。

据签署日为2022年6月20日的首轮问询回复(以下简称“首轮问询回复”),2019-2020年各期末,燕东科技的总资产分别为327,500.44万元、505,992.21万元;净资产分别为265,477.89万元、386,569.53万元。

2019-2020年,燕东科技的营业收入分别为10.86万元、32,540.4万元;净利润分别为-6,731.78万元、-3,408.36万元。

而据资产评估报告,2019-2020年各期末,燕东科技的总资产分别为322,305.41万元、489,115.31万元;净资产分别为258,299.06万元、379,453.86万元。

2019-2020年,燕东科技的营业收入分别为10.86万元、32,540.4万元;净利润分别为-12,377.81、-3,345.2万元。

计算可知,关于子公司燕东科技2019-2020年期末的总资产,首轮问询回复披露的数据与资产评估报告披露的数据,分别相差5,195.03万元、16,876.9万元;同期末净资产数据分别相差7,178.83万元、7,115.67万元。而且,首轮问询回复披露的燕东科技2019-2020年的营业收入,与资产评估报告披露数据一致;净利润分别相差5,646.03万元、-63.16万元。

不止于此,四川广义微电子股份有限公司(以下简称“四川广义”)为燕东微控股的生产型子公司。

据首轮问询回复,2019-2020年各期末,四川广义的总资产分别为72,846.23万元、75,281.08万元;净资产分别为11,563.88万元、7,518.33万元。

2019-2020年,四川广义的营业收入分别为12,251.99万元、20,903.06万元;净利润分别为-8,179万元、-4,045.54万元。

而据资产评估报告,2019-2020年各期末,四川广义的总资产分别为70,716.83万元、69,137.7万元;净资产分别为11,749.39万元、4,886.88万元。

2019-2020年,四川广义的营业收入分别为12,380.23万元、20,709.76万元;净利润分别为-8,210.06万元、-6,862.51万元。

计算可知,关于子公司四川广义2019-2020年期末的总资产,首轮问询回复披露的数据与资产评估报告披露的数据,分别相差2,129.40万元、6,143.38万元;同期末净资产数据分别相差-185.51万元、2,631.45万元。此外,首轮问询回复披露的四川广义2019-2020年的营业收入,与资产评估报告披露数据分别相差-128.24万元、193.3万元;净利润分别相差31.06万元、2,816.97万元。

上述情形不难看出,关于燕东微母公司、子公司的总资产、净资产、营业收入、净利润等财务数据,其招股书、问询回复频频与资产评估报告矛盾。诸多数据“打架”背后,燕东微财务数据真实性又有几分?

另一方面,2018年,燕东微新开展FC封测业务,与新成立的封测厂商“一拍即合”,或存蹊跷。

二、外协封测厂商成立即合作,无偿使用燕东微设备却为同一客户服务

半导体产业链主要包含芯片设计、晶圆制造和封装测试三大核心环节。而燕东微定位为IDM企业,即业务覆盖产业链从设计到封测的全部环节。

对燕东微来说,其封测业务采用外协封测厂商进行封测的模式。但奇怪的是,燕东微将自有封测产线放置在外协封测厂商的厂房,并且在设备闲置时,该封测厂商可以无偿使用该设备并为其他客户提供服务。

2.1 封测业务采用委托外协封测厂进行封测的模式,收入占比逐年降低

据招股书,燕东微主营业务分为产品与方案板块及制造与服务板块,产品与方案板块主要包括分立器件、模拟集成电路、特种集成电路及器件相关产品。制造与服务板块主要向客户提供晶圆制造及封装测试服务。

其中,封装测试业务系接受客户委托,为客户提供半导体封装与测试服务,并收取封装和测试服务加工费。燕东微接受客户委托后均采用委托外协封测厂进行封测的模式,一般为燕东微将自有生产设备安装在外协封测厂厂房内,并派驻技术及管理人员驻厂指导,外协封测厂负责产线日常运营。

2019-2021年及2022年1-6月,燕东微封装测试业务收入分别为0.81亿元、1.03亿元、1.07亿元、0.19亿元,占主营业务收入的比例分别为10.59%、10.55%、4.07%、1.65%。

不难看出,燕东微封测业务收入占比逐年降低。

尽管如此,近三年燕东微五大供应商“名单”中,外协厂商均有上榜,存在成立即合作情形。

2.2 封测厂商甬矽电子成立次年即合作,燕东微为其提供FC封装设备获取封测服务

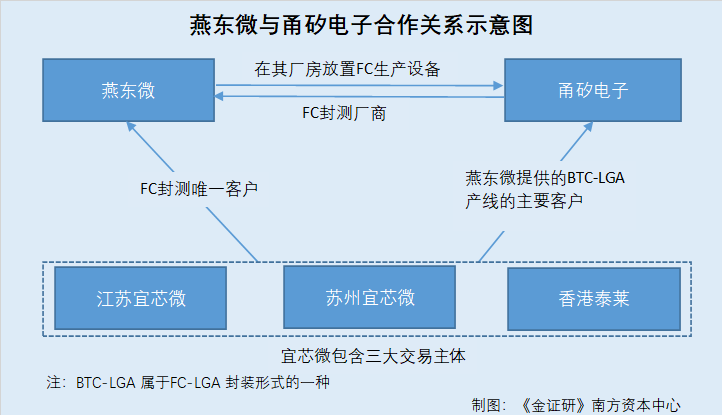

据招股书,2019-2020年,甬矽电子(宁波)股份有限公司(以下简称“甬矽电子”)分别为燕东微第二、第四大供应商,燕东微主要向其采购封测服务,采购金额分别为6,156.67万元、4,259.3万元,占材料采购总额的比例分别为10.55%、7.23%。

招股书显示,燕东微报告期内曾经存在的FC封装业务,主要是2018年燕东微看好倒装芯片FC技术的发展前景,拟投资高端FC封测生产线,并希望能够快速实现量产。由于自身经营场地限制,适逢甬矽电子刚刚完成高端洁净厂房的装修,能够满足FC封装生产线的要求,加之甬矽电子的创始团队具备丰富的行业经验,可以快速帮助燕东微实现量产。因此,燕东微与甬矽电子签署合作协议,将燕东微购买的生产设备安装在甬矽电子厂房内,甬矽电子负责相关设备的日常运营,为燕东微提供FC封装测试服务。

据市场监督管理局公开信息,甬矽电子成立于2017年11月13日。

可见,甬矽电子成立次年,燕东微即与甬矽电子达成合作协议,燕东微将FC生产设备安装于甬矽电子厂房内,甬矽电子使用燕东微提供的设备为燕东微提供FC封装测试服务。

值得关注的是,甬矽电子使用燕东微设备为其他客户提供服务,燕东微却未收取费用。

2.3 甬矽电子无偿使用上述设备为其他客户服务,被问询是否具备合理性

据首轮问询回复,申报材料披露,燕东微将自有封测设备安装在外协封测厂,其中甬矽电子使用燕东微设备向其他客户提供服务,燕东微未收取费用。

对此,上交所要求燕东微说明其将封装设备放置在外协封测厂是否符合行业惯例,外协封测厂与燕东微对存放设备使用、维护、修理等情况约定条款,使用燕东微设备向其他客户提供服务而燕东微未收取费用的合理性。

对于上述问询,燕东微称甬矽电子使用闲置设备未导致燕东微利益受损。

2.4 回复称甬矽电子使用闲置设备未导致自身利益受损,行为具备合理性

据首轮问询回复,燕东微称,业内有芯片设计企业出于产能保障需要将封装设备放置在外协封测厂的情况,但多为产线中个别封装工序的设备。燕东微将封装整线放置在外协封测厂,与行业惯例有一定差异,这与燕东微封装业务的演变历程相关,符合商业逻辑。

同时,燕东微披露了其与甬矽电子合作历史的同时,列示了外协封测厂与其约定,由外协封测厂负责对燕东微存放生产设备的日常运行进行维护和管理,并负责设备的保养、维修。而报告期内,外协封测厂中仅甬矽电子存在使用燕东微设备向其他客户提供服务的情形,且燕东微未收取费用。

上述行为基于以下考虑:第一,甬矽电子与燕东微的合作协议中并未禁止甬矽电子将设备用于向其他客户提供服务;第二,甬矽电子未收取使用燕东微设备为其他客户服务对应的能源费;第三,集成电路封测设备为高精度设备,设备闲置不利于良率稳定;第四,设备的保养和维修由甬矽电子负责;第五,燕东微优先对自身放置在甬矽电子设备进行使用,甬矽电子仅在设备闲置时用于自身业务。

因此,甬矽电子上述情形未导致燕东微利益受损,基于双方合作关系,燕东微未就甬矽电子在燕东微设备闲置时向其他客户提供FC封测服务单独收取费用,具有合理性。

《金证研》南方资本中心研究发现,甬矽电子在设备闲置时所服务的客户,与燕东微FC封测业务客户存在重叠。

2.5 宜芯微系燕东微FC封测业务唯一客户,同时也是甬矽电子同类业务客户

据招股书,2019-2020年,“宜芯微”分别为燕东微第四、第五大客户,燕东微主要为其提供封装测试服务,销售金额分别为6,970.15万元、7,186.17万元,占销售收入的比例分别为6.69%、6.97%。

自2021年,“宜芯微”退出前五大客户行列。且2021年,燕东微不再从事FC封装测试业务。

需要说明的是,“宜芯微”包括宜芯微电子(江苏)有限公司(以下简称“江苏宜芯微”)、宜芯微电子(苏州)有限公司(以下简称“苏州宜芯微”)及泰莱(香港)控股有限公司三家公司,上述三家公司系同一实际控制人控制的企业。

招股书披露,FC封测业务涉及宜芯微三家大额交易主体,2020年销售收入金额7,186.17万元。

换言之,按合并口径,2020年燕东微FC封测业务客户或仅有宜芯微一家。

关于客户获取方式,首轮问询回复中,燕东微披露宜芯微在FC封测业务及上下游市场中,有较强的资源整合能力及客户渠道,在燕东微计划实施FC封测业务之初,双方即有沟通业务需求,并后续开展了该领域业务合作。

实际上,“宜芯微”、燕东微系甬矽电子同类型封测产品客户。

据甬矽电子招股书,2018-2021年,甬矽电子BTC-LGA产品的主要客户为燕东微及“宜芯微”。

据签署日为2021年10月27日的“关于甬矽电子宁波股份有限公司首次公开发行股票并在科创板上市之申请文件审核问询函的回复”(以下简称“甬矽电子首轮问询回复”),2018-2020年及2021年1-6月,甬矽电子对宜芯微销售金额分别为1,368.31万元、6,785.11万元、500.96万元、3,761.91万元,销售内容为BTC-LGA产品。

需要说明的是,BTC-LGA属于FC-LGA封装形式的一种,主要用于数字货币类芯片的封装。这或意味着,燕东微FC封测业务与甬矽电子BTC-LGA封测业务为同类业务。

即是说,甬矽电子的FC封测业务主要客户为燕东微及宜芯微。

此外,甬矽电子招股书显示,2018至2020年,甬矽电子BTC-LGA产品线中包含燕东微提供的58台客供设备,为专线管理。

由此可见,甬矽电子成立次年即与燕东微合作,燕东微将FC生产设备安装于甬矽电子厂房内,甬矽电子使用燕东微提供的设备为燕东微提供FC封装测试服务。而令人费解的是,甬矽电子使用燕东微设备向其他客户提供服务而燕东微未收取费用,而这其他客户或包括双方重叠的客户宜芯微。

即甬矽电子使用燕东微所提供设备,完成燕东微来自宜芯微的销售订单,又为同一客户宜芯微提供同类产品封测。在此情况下,甬矽电子与燕东微或存在利益冲突。燕东微是否甘当冤大头,其设备或成他人“嫁衣”?

耐人寻味的是,甬矽电子低价为燕东微提供FC封测服务,燕东微并“不赚钱”。

三、FC封测业务多年负毛利率遭抛弃,昔日核心客户流入外协厂商或利益让渡

一般来说,一个企业的产品及业务定位,是从中低端向高端领域发展。对于燕东微封测业务而言,其2018年拟投资开展高端的FC封测生产线。但不到四年便中途放弃,回归低附加值的SOT封装,令人费解。而问题才刚刚开始。

3.1 封测业务连续三年毛利率告负,2021年放弃具备价格优势的FC封装业务

上文提及,2018年,燕东微看好倒装芯片FC技术的发展前景,拟投资高端FC封测生产线。

据招股书,2019-2021年及2022年1-6月,燕东微封装测试业务毛利率分别为-24.41%、-8.41%、-19.92%、-23.04%。

对于报告期内封装测试业务毛利率持续为负,燕东微称主要原因为其封装测试业务产线报告期内未完全达产、单位成本较高;此外,2020年毛利率较高的FC封测业务贡献较大,2021年受市场环境影响,不再从事FC封测业务,导致封装测试业务毛利率大幅下降。

此外,FC封装业务单价较高,2021年燕东微不再从事该业务,单价较低的 SOT等封装形式占据主流。

由此看来,报告期内2019-2021年及2022年1-6月,燕东微封装测试业务的毛利率持续告负,FC封测业务作为单价、毛利率相对高于其他形式的业务,却“惨遭”燕东微放弃,令人费解。

反观甬矽电子,其同期FC封测业务毛利率均高于燕东微。

3.2 2019-2021年,FC封测业务毛利率低于甬矽电子同类业务毛利率

据首轮问询回复,2019-2021年,燕东微FC封测业务毛利率分别为-7.89%、8.43%、-0.73%。

上文提及甬矽电子BTC-LGA产品线由燕东微提供设备构成,主要客户系燕东微、宜芯微。而该产线业务与燕东微FC业务为同一业务,或具有可比性。甬矽电子招股书亦披露了该业务毛利率及变动情况。

据甬矽电子招股书,2019-2020 年,甬矽电子BTC-LGA 类产品毛利率分别为32.69%、26.68%。2021 年,甬矽电子BTC-LGA类产品销售毛利率较2020年上升15.95 个百分点,即42.63%。

不难看出,2019-2021年,燕东微FC封测业务毛利率显著低于甬矽电子。

3.3 2021年宜芯微订单或“流向”甬矽电子,前者成为后者高毛利率客户

据甬矽电子招股书,2020 年,甬矽电子对燕东微销售BTC-LGA 类产品的收入占比由2019 年的49.62%上升至96.24%。

2021年,甬矽电子BTC-LGA类产品销售毛利率较2020年上升15.95 个百分点,主要原因一是其调高部分客户销售单价。2021年,甬矽电子BTC-LGA 类封测产品的市场需求增长,因此,甬矽电子调高对宜芯微电子BTC-LGA 类产品的销售单价。

二是客户构成变动。甬矽电子BTC-LGA 类产品主要客户为燕东微和宜芯微电子,2021 年,宜芯微收入占比由2020 年的3.76%上升至93.28%。随着相对较高毛利率客户收入占比的上升,甬矽电子BTC-LGA 类产品整体毛利率有所上升。

可见,2020年,甬矽电子BTC-LGA 类产品的收入九成以上由燕东微贡献,而至2021年,甬矽电子微销售BTC-LGA 类产品收入九成来自宜芯微。

由此或可以推断,2021年燕东微放弃FC封测业务后,其唯一客户宜芯微订单或“流向”甬矽电子,而甬矽电子对宜芯微销售毛利率偏高。同年BTC-LGA 类封测产品的市场需求增长。对此,燕东微称“2021年受市场环境影响,不再从事FC封测业务”的说法或“站不住脚”。

上述种种异象之下,燕东微与甬矽电子背后是否潜藏利益安排?

问题仍在继续。

3.4 2019-2020年,燕东微对宜芯微存在亏损销售合同情形

《金证研》南方资本中心注意到,2019-2020年,燕东微对宜芯微存在亏损销售合同。

据签署日为2022年8月12日的“关于北京燕东微电子股份有限公司首次公开发行股票并在科创板上市申请文件的第二轮审核问询函的回复”,2019-2020年,燕东微对宜芯微销售合同负毛利金额分别为549.84万元、1,000.27万元,对应合同收入分别为6,967.63万元、2,696.18万元,负毛利金额占对应收入比例分别为7.89%、37.1%。

对于亏损原因,燕东微披露,2019年,其对宜芯微销售订单对应产品订单对应产品主要为FC-LGA8X8、FC-LGA7X7,FC封测生产线在2019年处于产量提升时期,因该年度内均未达到预定产量,故单位折旧等成本较高,导致相关订单亏损。

2020年,燕东微对宜芯微销售订单对应产品订单对应产品主要为FC-LGA8X8、FC-LGA7X7,主要受下半年下游市场需求影响,销售价格下降导致的亏损。

即是说,2019-2020年,燕东微新开展的FC封测业务因产量未达预期、市场需求遇冷等不同原因导致业务亏损。

蹊跷的是,甬矽电子为燕东微提供FC封测服务已考虑设备折旧成本,向其销售平均单价低于向宜芯微销售同类型产品平均单价。

3.5 甬矽电子称与宜芯微的交易价格,和燕东微之间不存在重大差异

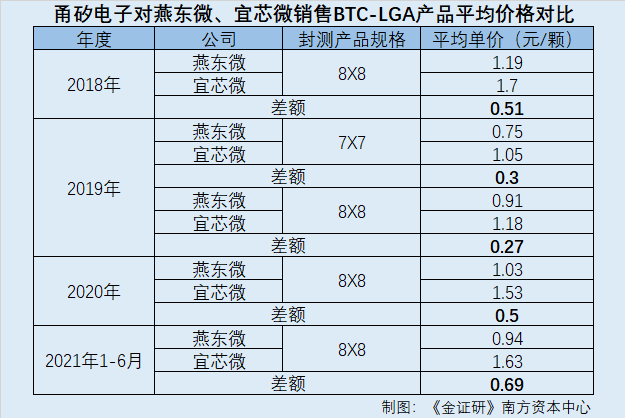

据甬矽电子首轮问询回复,2018-2020年及2021年1-6月,甬矽电子向宜芯微主要销售产品为BTC-LGA。BTC-LGA的销售客户包括宜芯微及燕东微两家。

2018年,甬矽电子向燕东微、宜芯微销售8X8规格产品的平均单价分别为1.19元/颗、1.7元/颗。

2019年,甬矽电子向燕东微、宜芯微销售7X7规格产品的平均单价分别为0.75元/颗、1.05元/颗;销售8X8规格产品的平均单价分别为0.91/颗、1.18元/颗。

2020年,甬矽电子向燕东微、宜芯微销售8X8规格产品的平均单价分别为1.03元/颗、1.53元/颗。

2021年1-6月,甬矽电子向燕东微、宜芯微销售8X8规格产品的平均单价分别为0.94元/颗、1.63元/颗。

显然,甬矽电子披露向燕东微、宜芯微销售封测产品规格,与燕东微披露的FC封测产品规格一致。

然而,甬矽电子向宜芯微销售的同类型产品价格略高于燕东微,甬矽电子解释称主要系燕东微作为一家集成电路行业的知名国有企业,具备较强的议价能力,且其与甬矽电子的合作模式为客供设备,甬矽电子向其销售的产品成本不含相关设备的折旧,因此定价较低。

与此同时,甬矽电子按其专用设备的折旧年限8年测算,对比披露了计入折旧模拟测算后价格。甬矽电子表示,在考虑到客供设备的折旧后,甬矽电子与宜芯微的交易价格与燕东微之间不存在重大差异,交易价格公允,不存在显著异。

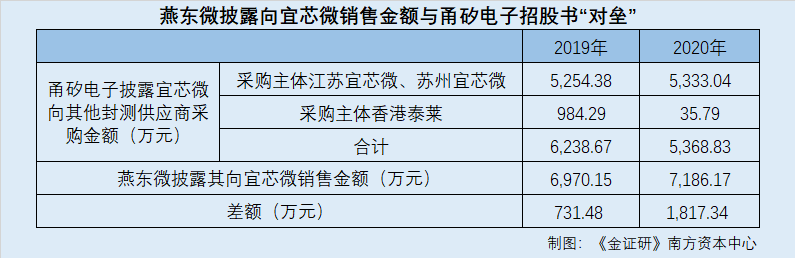

一波未平,一波又起。燕东微披露其向宜芯微销售数据,与甬矽电子披露宜芯微采购其他封测厂商数据“对垒”

3.6 燕东微向宜芯微销售金额,与宜芯微采购数据存近两千万元“缺口”

据甬矽电子首轮问询回复,甬矽电子表示,根据宜芯微出具的说明,宜芯微作为专业代理商,除自甬矽电子采购相关封测产品外,宜芯微还接受客户委托,向珠海越亚半导体股份有限公司采购基板、向中芯长电半导体江阴有限公司采购Bumping服务、向通富微电子股份有限公司、天水华天科技股份有限公司等采购封装测试服务等。

2019-2020年,甬矽电子披露采购主体苏州宜芯微、江苏宜芯微共同向其他其他封测供应商采购金额分别为5,254.38万元、5,333.04万元。

同期,甬矽电子披露采购主体香港泰莱向其他其他封测供应商采购金额分别为984.29万元、35.79万元。

经测算,2019-2020年,宜芯微向除甬矽电子外的其他封测供应商采购金额分别为6,238.67万元、5,368.83万元。

对比之下,燕东微披露其向宜芯微销售金额,比宜芯微披露的宜芯微向其他封测供应商采购金额分别多了731.48万元、1,817.34万元。

而合并范围变化、会计政策变更对上述数据未产生影响。在此情形下,燕东微与宜芯微交易数据是否真实、可信?不得而知。

总而言之, 2021年燕东微放弃FC封测业务后,其唯一客户宜芯微订单或“流向”甬矽电子,而甬矽电子对宜芯微销售毛利率偏高。一方面,燕东微称其新开展的FC封测业务因产量未达预期、市场需求遇冷等不同原因导致业务亏损;另一方面,甬矽电子称封测产品的市场需求增长。两者关于行业需求情况的信披矛盾,是否为了转移业务“铺路”?

此外,甬矽电子向燕东微销售FC封测产品平均单价,由于已考虑燕东微提供生产设备的折旧成本,故低于向宜芯微销售FC封测产品平均单价。宜芯微所需FC封测服务,无论是向燕东微还是甬矽电子采购,使用的都是燕东微放置在甬矽电子厂房的FC封测产线,甬矽电子在设备闲置时为双方共同客户提供服务,是否具备商业合理性?

进一步来说,双方业务、客户均相同,且甬矽电子低价供货的情况下,燕东微毛利率仍低于甬矽电子,燕东微未向甬矽电子收取设备使用费,是否存在利益输送?近三年燕东微FC封测业务毛利率均低于甬矽电子同类业务毛利率,其放弃该部分业务的同时,唯一客户为甬矽电子微贡献九成BTC-LGA 类产品收入,是否存在商业机会让渡?均存疑待解。

山雨欲来风满楼。燕东微背后的种种疑云,或将成为其资本路上的“拦路虎”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。