- 微信

微信扫一扫

微信扫一扫 - 搜索

《金证研》北方资本中心 安迪/作者 午月 映蔚/风控

2021年,注册制改革步入“深水区”,2022年信息披露保护工作再上新台阶。2022年1月7日,沪深交易所分别发布修订后的股票上市规则。上市规则新增“简明清晰、通俗易懂”的要求,且新增自愿信息披露需符合持续性和一致性的规定等。

在此背景下,广州市聚赛龙工程塑料股份有限公司(以下简称“聚赛龙”)此番上市信披质量或遭拷问。聚赛龙问询函回复披露的尚在审查阶段的4项发明专利申请,案件状态与国家知识产权局矛盾,涉及的专利或处于驳回失效或处于撤回申请的状态,涉嫌虚假陈述。

另一方面,报告期内,聚赛龙业绩增长背后,或存赊销,其应收款项占营收比例均超四成,且高于同行均值。雪上加霜的是,聚赛龙连年失血的同时,收现比不足1。此外,在两大下游行业遇冷的情形之下,聚赛龙主要产品的产能利用率及产销率双降,未来新增产能或难消化。而且,累计撑起聚赛龙千万元采购额的多家供应商,社保缴纳人数寥寥无几,个中交易真实性尚待解答。

一、应收款项占营收比例逾四成,连年“失血”收现比不足1

报告期内,聚赛龙业绩增长背后,或存赊销,其应收款项占营收比例均超四成。

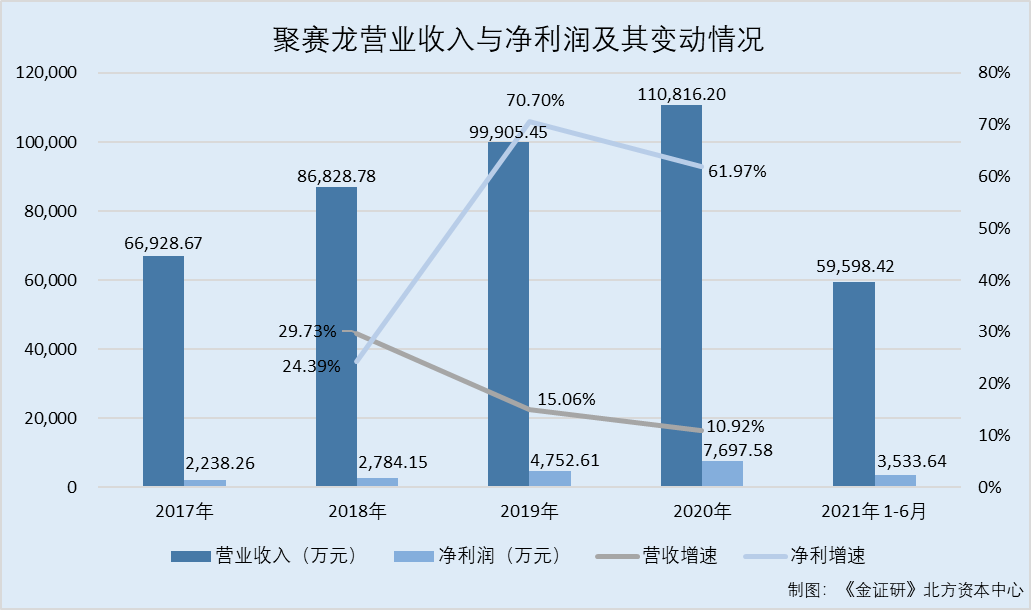

据聚赛龙签署日为2020年11月18日的招股说明书以及签署日为2021年9月24日的招股说明书(以下简称“招股书”),2017-2020年及2021年1-6月,聚赛龙的营业收入分别为6.69亿元、8.68亿元、9.99亿元、11.08亿元、5.96亿元;同期,净利润分别为2,238.26万元、2,784.15万元、4,752.61万元、7,697.58万元、3,533.64万元。

根据《金证研》北方资本中心研究,2018-2020年,聚赛龙的营收同比增速分别为29.73%、15.06%、10.92%,净利润同比增速分别为24.39%、70.7%、61.97%。

不难看出,2018-2020年,聚赛龙营收净利均逐年增长,其中2020年,聚赛龙的净利润增速逾60%。

而业绩增长背后,聚赛龙报告期内应收款项占营收比例超四成。

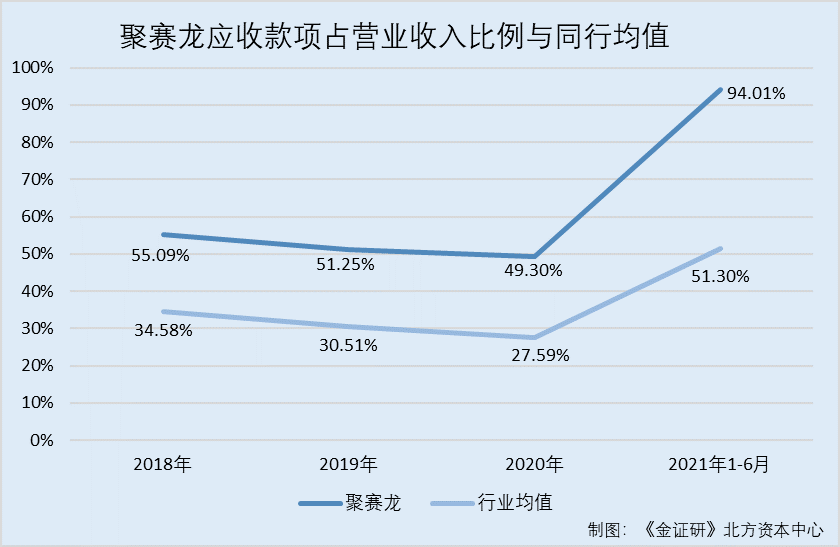

据招股书,聚赛龙的同行业可比公司分别为金发科技股份有限公司(以下简称“金发科技”)、上海普利特复合材料股份有限公司(以下简称“普利特”)、山东道恩高分子材料股份有限公司(以下简称“道恩股份”)、青岛国恩科技股份有限公司(以下简称“国恩股份”)、深圳市沃特新材料股份有限公司(以下简称“沃特股份”)、南京聚隆科技股份有限公司(以下简称“南京聚隆”)。

据招股书,2018-2020年及2021年1-6月各期末,聚赛龙上述6家同行业可比上市公司应收款项占营业收入比例均值分别为34.58%、30.51%、27.59%、50.3%;同期,聚赛龙的应收款项占营业收入比例分别为55.09%、51.25%、49.3%、94.01%。

可以看出,2018-2020年,聚赛龙的应收款项占营收比例均逾四成,且均高于其同行业可比上市公司均值逾二十个百分点,其应收款项高企,或构成赊销。

不仅如此,报告期内,聚赛龙收现比均小于1,且一直处于失血状态。

据招股书,2018-2020年及2021年1-6月,聚赛龙的经营活动现金流入小计分别为5.7亿元、6.65亿元、7.92亿元、4.17亿元。

根据《金证研》北方资本中心研究,2018-2020年,聚赛龙的收现比分别为0.66、0.67、0.71、0.7。

据招股书,2018-2020年及2021年1-6月,聚赛龙的经营活动产生的现金流量净额分别为-1.94亿元、-1.69亿元、-1.32亿元、-0.46亿元。

显然,报告期内,聚赛龙的收现比均不足1,经营性净现金流连年告负,累计失血超亿元。此外,聚赛龙业绩增长背后或存赊销,其应收款项占营收比例均逾四成,且高于其同行均值逾二十个百分点。对此,聚赛龙或面临抗风险能力的考验。

二、主要产品两大下游行业遇冷,产销双降反募资扩产

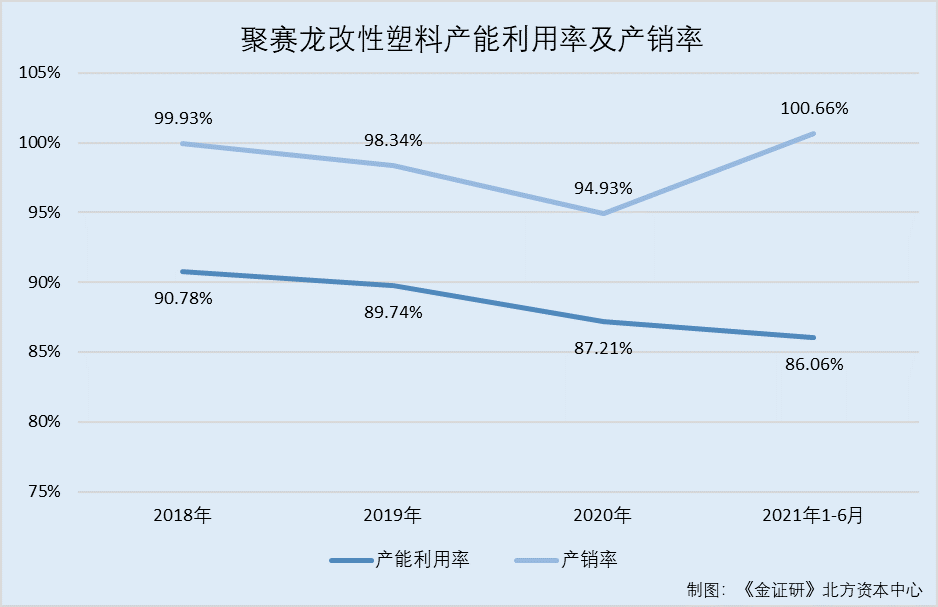

值得一提的是,此番上市,聚赛龙拟扩充主要产品改性塑料的产能,而2018-2020年,该产品产能利用率及产销率逐年下降。

据招股书,聚赛龙的主要产品为各类改性塑料。

2018-2020年及2021年1-6月,聚赛龙改性塑料产品的产能分别为9.4万吨、11.2万吨、13.3万吨、6.65万吨,产量分别为8.53万吨、10.05万吨、11.6万吨、5.72万吨。同期,改性塑料产品产能利用率分别为90.78%、89.74%、87.21%、86.06%,产销率分别为99.93%、98.34%、94.93%、100.66%。

根据《金证研》北方资本中心研究,2018-2020年,聚赛龙的改性塑料产能利用率与产销率逐年下降。2019-2020年,其改性塑料产能利用率均不足90%。

实际上,聚赛龙主要产品改性塑料下游行业主要是汽车和家电行业。

据招股书,聚赛龙主要从事研发和生产各类高性能改性塑料。

而改性塑料下游行业为家用电器、汽车工业、医护用品等领域的制造企业,下游市场的应用需求是改性塑料产业发展的主要动力。在国内改性塑料消费结构中,家用电器和汽车工业是改性塑料应用最为集中的领域,2018年改性塑料在家电领域的应用比例高达40%,汽车领域的应用比例达到37%。

据招股书,聚赛龙的改性塑料业务收入按下游客户行业分类,2018-2020年及2021年1-6月,聚赛龙来自家电行业的收入分别为4.95亿元、5.49亿元、5.98亿元、3.68亿元,占当期改性塑料收入的比例分别为61.91%、60.5%、57.86%、64.39%;来自汽车行业的收入分别为2.1亿元、2.68亿元、2.67亿元、1.46亿元,占当期改性塑料收入的比例分别为26.2%、29.47%、25.86%、25.51%。

根据《金证研》北方资本中心研究,2018-2020年及2021年1-6月,聚赛龙的改性塑料业务收入来自家电及汽车行业的比例分别为88.1%、89.97%、83.72%、89.89%。

可以看出,家电及汽车行业为聚赛龙改性塑料业务的主要下游行业。

然而,近年来,国内家电市场成交额总体下降。

据招股书,2018-2020年及2021年1-6月,聚赛龙销售收入基本来源于国内,国内销售收入占其主营业务收入的比例分别为99.87%、99.83%、99.71%、99.74%。

这意味着,聚赛龙的下游家电客户主要在国内,其主营业务收入或后国内家电行业的增长情况影响。

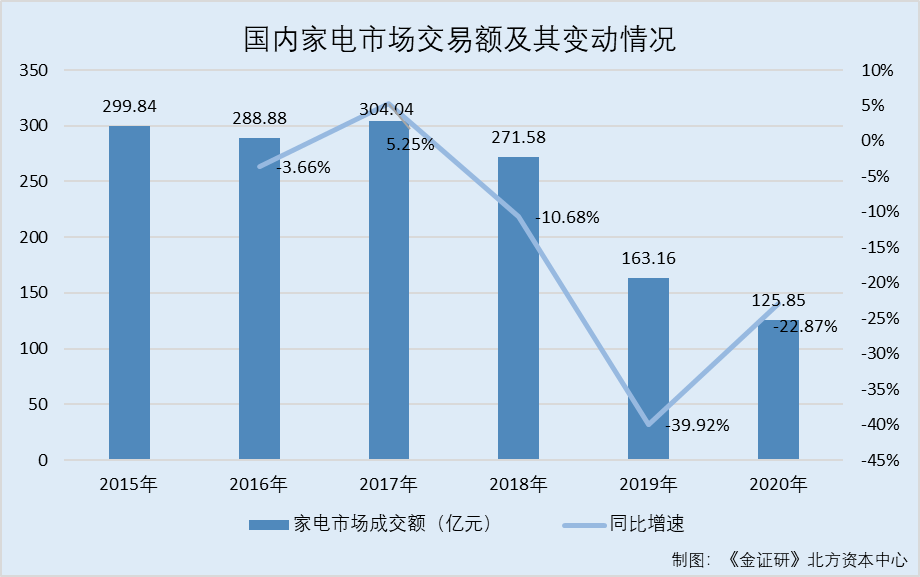

据国家统计局数据,2015-2020年,国内家电市场成交额分别为299.84亿元、288.88亿元、304.04亿元、271.58亿元、163.16亿元、125.85亿元。

根据《金证研》北方资本中心研究,2016-2020年,国内家电市场成交额同比增速分别为-3.66%、5.25%、-10.68%、-39.92%、-22.87%。

不难看出,2016及2018-2020年,国内家电市场成交额均为负增长。

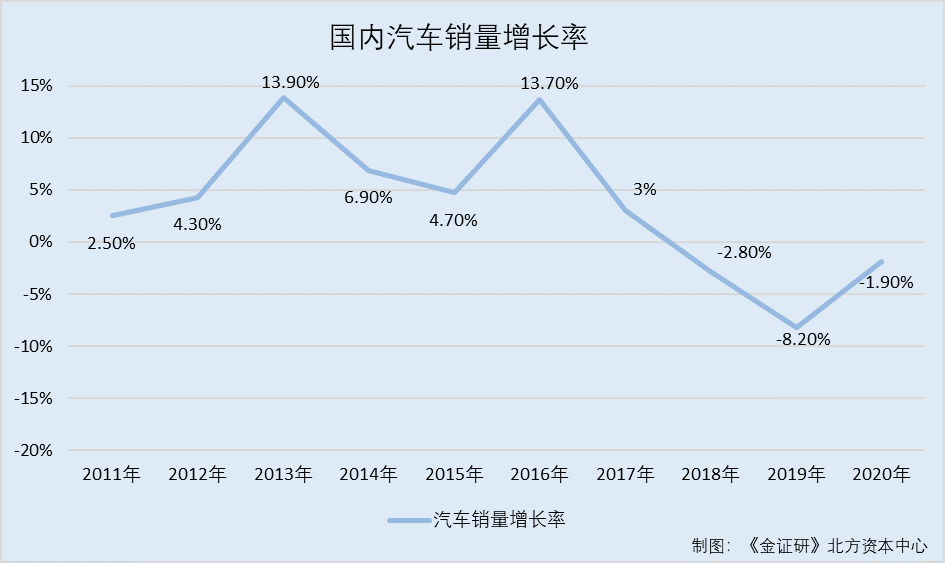

不仅如此,作为聚赛龙改性塑料另一下游行业,国内汽车产销量总体下滑。

据招股书,聚赛龙一直将汽车领域作为重点开发领域,大力开发下游汽车工业领域的客户,拓展产品在汽车领域的应用。

根据中国汽车工业协会数据,2011-2020年,国内汽车销量分别为1,851万辆、1,931万辆、2,198万辆、2,349万辆、2,460万辆、2,803万辆、2,888万辆、2,808万辆、2,577万辆、2,531万辆,同期,国内汽车销量的增长率分别为2.5%、4.3%、13.9%、6.9%、4.7%、13.7%、3%、-2.8%、-8.2%、-1.9%。

即是说,自2018年起,国内汽车销量持续负增长,至2020年“颓势”未止,增速仍告负,汽车行业或“遇冷”。

在此背景下,聚赛龙此次的募投项目主要是扩大改性塑料的产能。

据招股书,聚赛龙此番上市拟募集资金3.6亿元。其中“华东生产基地二期建设项目”(以下简称“华东二期”)投资总额为2.1亿元,拟投入募集资金2亿元;“华南生产基地二期建设项目”(以下简称“华南二期”)总投资额为0.86亿元,拟投入募集资金0.8亿元。

据招股书,聚赛龙募投项目“华东二期”建设期为3年,第2年进行试生产,第4年完全达产。该项目建成达产后,预计将新增改性PP、改性PC/ABS、改性PBT及其他改性塑料产品产能合计10万吨。

募投项目“华南二期”建设期为3年,第2年进行试生产,第4年完全达产。该项目建成达产后,预计将新增改性PP、改性PC/ABS、改性PBT及其他改性塑料产品产能合计5万吨。

即两项募投项目建成后,聚赛龙预计将新增15万吨的改性塑料产品产能。新增的产能,系其2020年产能的1.13倍。

由上述情形不难看出,2018-2020年,聚赛龙的改性塑料产品的产能利用率及产销率均逐年下滑。且2016及2018-2020年,国内家电市场成交额均为负增长;自2018年起,国内汽车销量持续负增长。两大主要下游行业“遇冷”,此番上市募资扩充1倍产能,未来能否消化尚待解答。

三、多家供应商社保缴纳人数寥寥无几,逾千万元交易真实性或遭“拷问”

通常情况下,社保缴纳人数或能反映出企业人员配置的真实规模。而聚赛龙多家供应商社保缴纳人数寥寥无几,交易真实性存疑。

据招股书,广州莱勒化工科技有限公司(以下简称“莱勒化工”)系聚赛龙2019年第四大供应商,交易金额为3,146.55万元,占聚赛龙营业成本的比例为3.74%。

据市场监督管理局数据,莱勒化工成立于2013年11月18日,股东为杨莲花、蒋加念。经营范围为化学工程研究服务、化工产品批发(危险化学品除外)等。2018-2020年,莱勒化工的社保缴纳人数分别为2人、1人、3人。

据公开信息,截至查询日2022年1月29日,莱勒化工控股股东蒋加念的关联企业为广州塑金能源科技有限公司(以下简称“塑金能源”),其持有塑金能源50的%股份。

据市场监督管理局数据,塑金能源成立于2017年1月25日,股东为蒋加念、蒋加鹏。2018-2020年,塑金能源的社保缴纳人数分别为0人、1人、1人。

可以看出,2018-2020年,莱勒化工社保缴纳人数“寥寥无几”。

问题尚未结束。

据招股书,东莞市灏鹏塑胶有限公司(以下简称“灏鹏塑胶”)系聚赛龙的PC树脂供应商。2018-2020年及2021年1-6月,灏鹏塑胶分别系聚赛龙PC树脂的第三大、第一大、第二大、第一大供应商,交易金额分别为226.42万元、553.55万元、705.27万元、548.5万元,采购占比分别为4.32%、12.82%、13.69%、13.91%。

据市场监督管理局数据,灏鹏塑胶成立于2018年1月3日,股东为李平,经营范围为销售塑胶高分子材料、塑胶原料、塑胶助剂等。2018-2019年,灏鹏塑胶社保缴纳人数分别为0人、2人,2020年其社保缴纳人数未披露。

据公开信息,截至查询日2022年1月29日,灏鹏塑胶控股股东李平在外并无其他控股企业。

不仅如此,聚赛龙的另一PP树脂供应商也现“零人”异象。

据招股书,东莞市华欣高分子材料科技有限公司(以下简称“华欣科技”),系聚赛龙2019年PP树脂第九大供应商,聚赛龙对其采购金额为1,029.14万元,采购占比为2.69%。

据市场监督管理局数据,华欣科技成立于2016年12月2日,股东为刘晓琨、刘尧敏,经营范围为研发、销售高分子材料、聚氨酯橡胶等。2018-2020年,华欣科技的社保缴纳人数均为0人。

据公开信息,截至查询日2022年1月29日,华欣科技控股股东刘晓琨并无其他控股企业。

即是说,华欣科技或不存在社保代缴的情况。

这意味着,报告期内,聚赛龙的供应商灏鹏塑胶、莱勒化工、华欣科技的社保缴纳人数寥寥无几,均分别累计撑起千万元采购额,个中交易真实性存疑。

四、4项发明专利申请或驳回失效或撤回,问询回复称处于审查阶段涉嫌虚假陈述

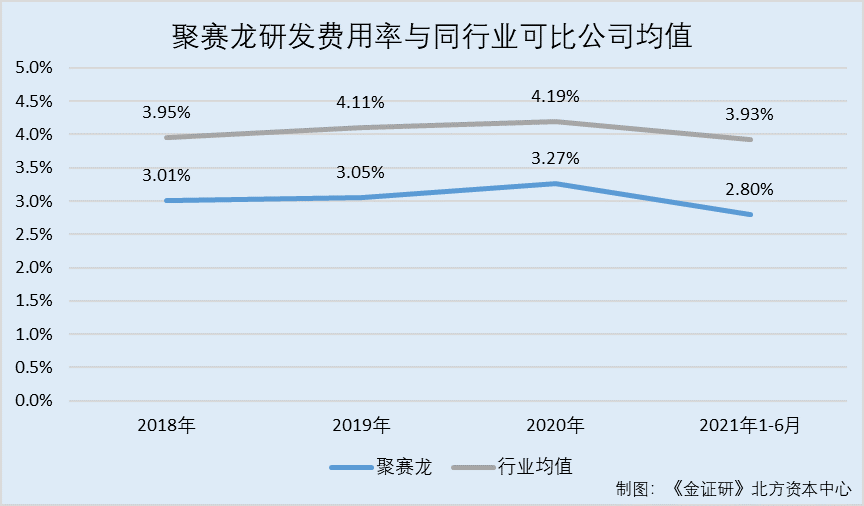

另一方面,报告期内,聚赛龙的研发费用率低于同行平均水平。

据招股书,2018-2020年及2021年1-6月聚赛龙的研发费用率分别为3.01%、3.05%、3.27%、2.8%。同期,聚赛龙同行可比公司金发科技、普利特、道恩股份、国恩股份、沃特股份、南京聚隆研发费用率均值为3.95%、4.11%、4.19%、3.93%。

显然,报告期内,聚赛龙的研发费用率落后于同行平均水平。

另外值得一提的是,聚赛龙多项专利申请的状态,与国家知识产权局“矛盾”。

据聚赛龙签署日为2021年3月29日的第二轮问问询函回复(以下简称“二轮问询回复”),截至2021年3月29日,聚赛龙尚有28项发明专利申请处于审查阶段。

其中,发明专利“一种选择性屏蔽近红外线的聚碳酸酯材料及其制备方法和应用”(ZL201811477950.8),申请人为聚赛龙,申请日期为2018年12月5日。

而国家知识产权局显示,该项专利申请处于失效驳回状态。

据国家知识产权局数据,专利号为2018114779508的发明专利“一种选择性屏蔽近红外线的聚碳酸酯材料及其制备方法和应用”,申请人为聚赛龙,申请日为2018年12月5日。截至查询日2022年1月29日,该专利的案件状态为驳回失效。

根据国家知识产权局2020年6月12日发布的第二次审查意见通知书,发明专利“一种选择性屏蔽近红外线的聚碳酸酯材料及其制备方法和应用”的审查结论性意见为,权利要求1-10不具备专利法第22条第3款规定的创造性,该专利申请中没有可以被授予专利权的实质性内容将被驳回。

且国家知识产权局显示,上述专利驳回决定通知书的发文日为2020年9月28日。

也就是说,截至二轮问询函回复签署日2021年3月29日,发明专利“一种选择性屏蔽近红外线的聚碳酸酯材料及其制备方法和应用”因不具创造性遭驳回,且自2020年9月28日至今,其或均处于驳回失效状态,与其二轮问询函回复披露的状态“相悖”,令人费解。

不仅如此,聚赛龙在二轮问询函回复披露的另外三项尚在审查阶段的发明专利,实际上或已在二轮问询函回复签署日之前撤回申请。

据二轮问询函回复,发明专利“一种植物纤维填充改性聚丙烯复合材料及其制备方法”(ZL201911023910.0)、“一种混合纤维增强改性的聚丙烯复合材料及其制备方法”(ZL201911028825.3)、发明专利“一种阻燃植物纤维增强改性聚丙烯复合材料及其制备方法”(ZL201911074789.4),申请人均为聚赛龙,申请日分别为2019年10月25日、2019年10月28日、2019年11月6日。上述三项专利申请均处于审查阶段。

据国家知识产权局数据,专利号为2019110239100的发明专利“一种植物纤维填充改性聚丙烯复合材料及其制备方法”,申请人均为聚赛龙,申请日为2019年10月25日。该专利“发明专利申请公布及进入实质审查通知书”的发文日为2020年2月6日,申请公布后的撤回公告日为2021年6月4日。

专利号为2019110288253的发明专利“一种混合纤维增强改性的聚丙烯复合材料及其制备方法”,申请人为聚赛龙,申请日为2019年10月28日。该专利“发明专利申请公布及进入实质审查通知书”的发文日为2020年1月19日,申请公布后的撤回公告日为2021年6月4日。

专利号为2019110747894的发明专利“一种阻燃植物纤维增强改性聚丙烯复合材料及其制备方法”,申请人为聚赛龙,申请日为2019年11月6日。该专利“发明专利申请公布及进入实质审查通知书”的发文日为2020年2月10日,申请公布后的撤回公告日为2021年6月18日。

且截至查询日2021年1月29日,上述三项专利案件状态均为撤回专利申请,均在2021年3月12日发布撤回专利申请声明。

上述情形或表明,报告期内,聚赛龙的研发费用率持续低于同行均值。不仅如此,聚赛龙在二轮问询函回复中披露的尚在审查阶段的4项发明专利申请,案件状态与国家知识产权局矛盾。其中一项在2020年9月收到驳回失效通知书,至今仍处于驳回失效状态;另外三项发明专利均在2021年3月12日发布撤回专利申请,早于二轮询问函回复签署时间。对此,聚赛龙是否涉嫌虚假陈述?或该“打上问号”。

此番上市,面临下游遇冷、信披真实性迷雾重重等问题,聚赛龙未来能否向市场释放信心?

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

科技股份有限公司.jpg&w=100&h=74&zc=1)